新NISAは「ほったらかし」が鉄則だが…積立投資で「年1回だけ絶対にやったほうがいいこと」

プレジデントオンライン / 2024年6月26日 9時15分

※写真はイメージです - 写真=iStock.com/Liubomyr Vorona

■投資初心者ほどパニック売りしてしまう

金融庁の「NISA口座の利用状況調査」によると、2024年3月末時点のNISA口座数は約2300万口座、昨年末時点から約186万口座増えました。18歳以上の成人4人に1人がNISA口座を持っている計算です。しかし、資産を増やす期待とは裏腹に、投資初心者が“損切り”をする現象が見受けられます。

なぜこのような事態が発生しているのでしょうか?

第一に、安易な情報収集が挙げられます。新NISAスタート前後は投資情報が氾濫し、情報洪水にのまれた投資初心者も多いことでしょう。金融広報中央委員会の「金融リテラシー調査(2022年)」によると、日本で金融教育を受けた人の割合はわずか7.1%。専門知識が不足している状態で、膨大な情報を選別するのは至難の業です。

結局よくわからないからとSNSのオススメ銘柄などに飛びついた結果、パニック売りをしてしまった人もいます。

■新NISAは10年以上のスパンで考えるもの

次に分散投資の不足です。「初心者は長期積立・分散投資から始めましょう」と多くの専門家が推奨する中、いきなり個別株に大金を投じる人がいます。

たとえば、全世界株指数(MSCIオール・カントリー・ワールド・インデックス)は47カ国、2900を超える銘柄で構成されています。仮に1銘柄の価格が下がっても、他の銘柄で価格変動を抑えられる可能性があります。

一方、個別株はたった1銘柄で勝負するわけです。この1銘柄が急落してしまえば、怖くなって損切りするのも無理はありません。

短期的な利益を追求しすぎることも原因のひとつです。新NISAは長期的な資産形成を目的とした制度。そもそも10年以上のスパンで考えなければなりません。しかし、相場に一喜一憂していると冷静な判断が難しくなります。下落相場で怖くなって損切りをし、その後株価が回復すると、「損切りしたのに回復して悔しい」という状況になるのです。その裏には、今すぐ一発で儲けたいという深層心理が働いています。

行動経済学の「プロスペクト理論」によると、人は利益を得るよりも損失の苦痛のほうが2倍以上大きく感じると言われています。ただ、同じ状況でも人によって感じ方は異なります。本稿では、自分に合った投資の継続方法とメンタル維持法を紹介します。

■妄想をしながら「人生3大資金」を試算

・投資目的を明確にする

漠然とした将来の不安から投資を始めた方は多いことでしょう。資産形成の一歩を踏み出せたことは素晴らしいことです。ただ、投資目的が明確でないと目先の利益に惑わされがちです。

10年後、長男が第一志望の大学に合格

20年後、定年退職し、家族と年に1回の海外旅行

30年後、妻の地元・山梨に移住、夫婦でスローライフ

このように、10年単位で将来の目標を明確にイメージしてみましょう。楽しく妄想することがポイントです。脳のRAS(脳幹網様体賦活系)は、自分が関心のある情報を無意識に集める特性があり、明確なイメージが行動の後押しをしてくれます。

次にざっくりと教育費、住宅費、老後資金などの人生3大資金を試算します。その試算に基づいて、自分に合った長期積立・分散投資を実践すると、投資を継続しやすくなります。

状況によっては、途中で目標が変更になるかもしれません。当初のプランに執着しすぎず、柔軟に対応することも大切です。

■個別株式は2割以内に収めたほうがいい

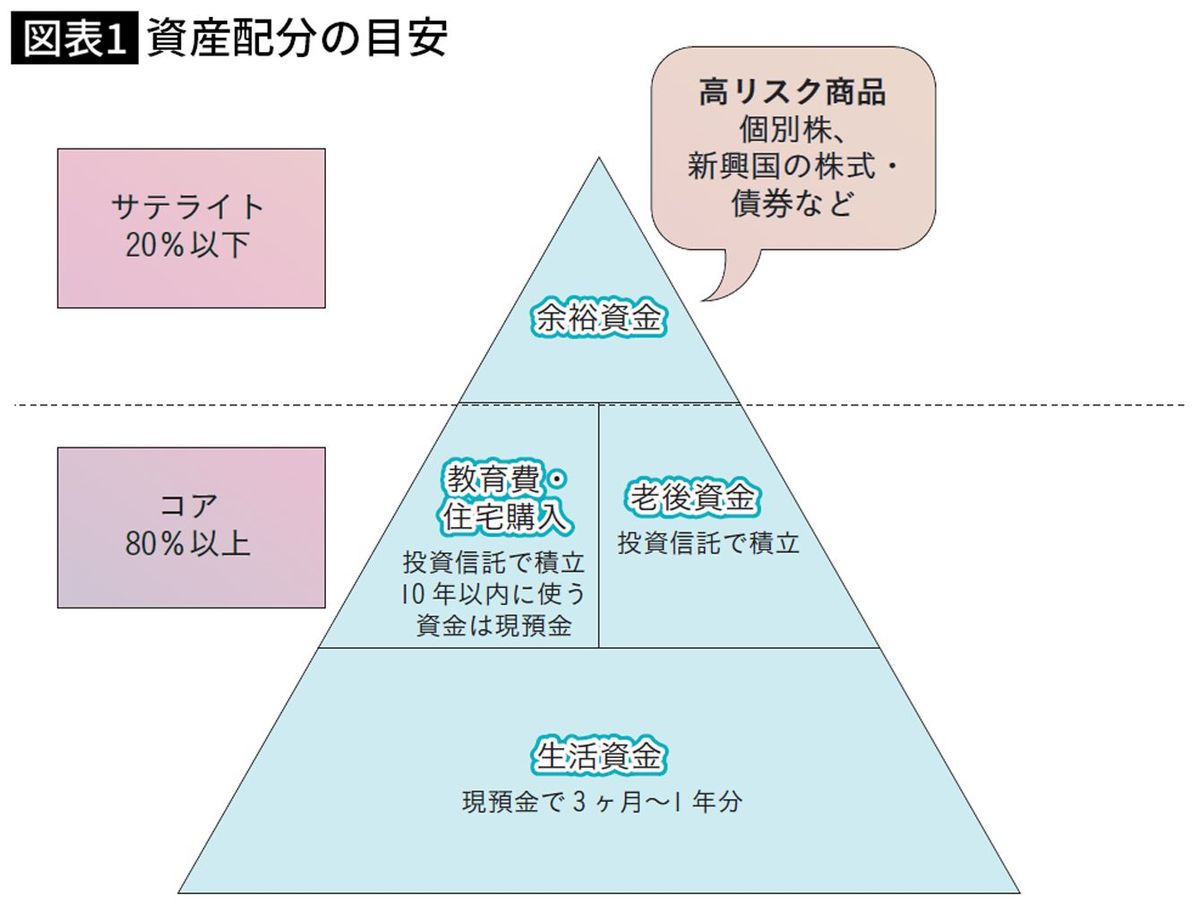

・コア・サテライト戦略

意外と見落としがちなのが、安定資産と高リスク資産の割合です。ここで実践したいのがコア・サテライト戦略。守りのコア(安定資産)と攻めのサテライト(高リスク資産)に分けて管理する運用方法で、プロの運用会社も採用しています。

具体的なステップ

生活資金の確保:現預金で3〜12カ月分

資産配分の決定:リスク許容度診断でわかる。国内外の株式・債券・不動産、金などに分散

コア8割以上:資産配分通りにインデックス投資信託を自動積立

サテライト2割以内:余裕資金で個別株式をバイ・アンド・ホールド

※手堅く運用したい人はコア100%でOK

■「市場を読む」なんて諦める

次に、3つのメンタル維持法を紹介します。

①自分のお金ぐせを知る

投資行動は、その人のお金の使い方にも関係しています。たとえば、なんでも節約したい人は、投資で1円たりとも損したくないかもしれません。こういう「リスク許容度」が低いタイプは、無理に投資するのは禁物です。収支を整え、貯蓄や個人向け国債などの安定資産で運用しましょう。

一方、まとまったお金が手元になると、パーっと使いたくなる人は、今すぐ一発で儲けたい気持ちが強いかもしれません。くれぐれもリスク許容度診断の範囲内で投資をしましょう。

②市場予測をせずに謙虚な気持ちで

本当に多くの人がやってしまいがちなのが、市場予測。金融経済に興味が湧いて相場を予測し、短期売買をしたくなるのです。プロでも相場の動向を完全には予測できません。金融商品や経済の仕組みを勉強しても、自分の投資スキルを過信しないようにしましょう。10年後、20年後のほしい未来を叶えるための資産形成に立ち戻りましょう。

■運用成績を毎日チェックしてはいけない

③頻繁な見直しを避ける

頻繁に運用成績をチェックすると、一喜一憂したり、追加で売買をしたくなったりします。その結果、最初に決めた資産配分が崩れて、期待通りの運用ができなくなります。

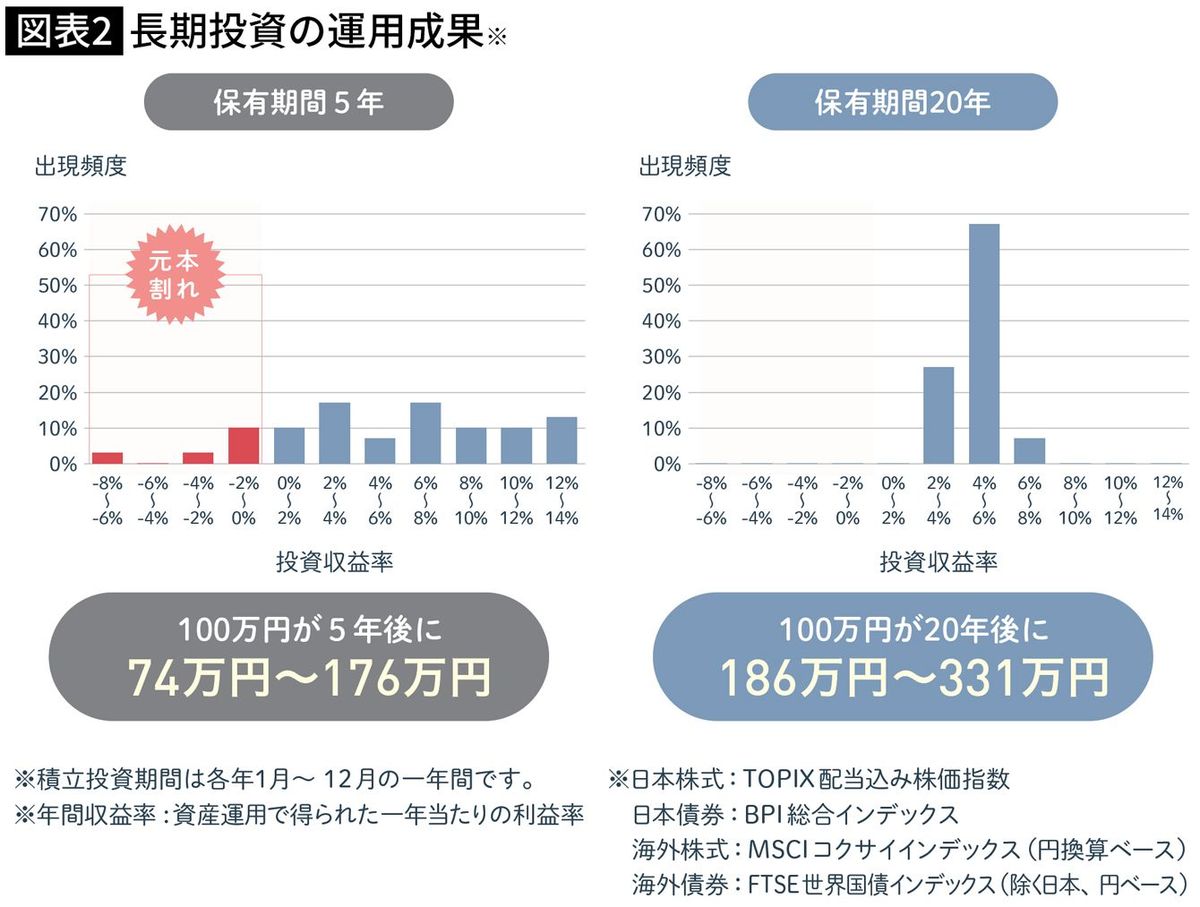

私自身も心がけていることですが、運用成績チェックは年に数回のみです。代わりに、リーマンショック級の暴落で60%下落しても、6年くらいで回復した事実を強くイメージするようにしています。将来の市場予測はできませんが、暴落時でも淡々と買い続ける自動積立投資は、感情の面からも有効です。

また、金融庁のシミュレーションによると、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行った場合、保有期間5年では元本割れの可能性がありました。一方、20年間保有すると、年間収益率が+2〜8%という結果が出ています。あくまでも過去のデータで、将来の投資成果を予想・保証するものではありませんが、ひとつの参考にしてください。

■「ほったからし運用」で唯一やるべきこと

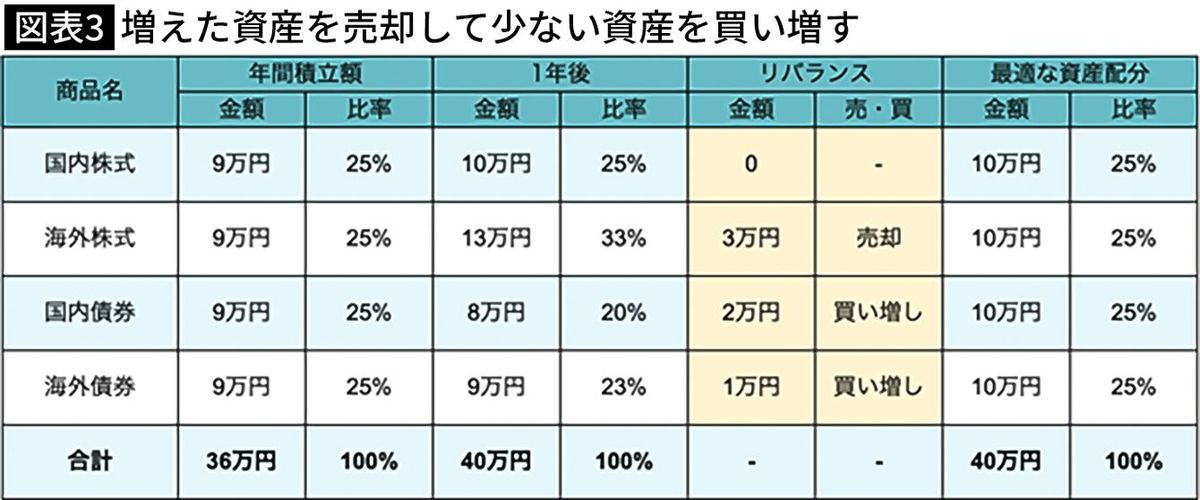

積立投資の基本は「ほったらかし」にすることです。しかし、唯一やったほうがよいことがあります。それは「年に1回のリバランス」です。リバランスとは資産配分の調整です。商品の価格が変動することで、崩れてしまった資産配分を元の状態に戻します。

なぜリバランスが必要かというと、資産配分が変わるとリスクが大きくなり過ぎたり、期待通りの運用ができなくなったりするからです。

初めに決めた資産配分から、1つでも5%以上増減している商品があったら、全体の資産配分を調整します。1万〜2万円のズレだったとしても、割合が5%を超えているならば毎年やりましょう。

■新NISAの場合は「比率を元に戻す」

リバランスの方法には2つあります。

【増えた資産を売却して少ない資産を買い増す方法】

5%以上増えた商品を売却し、逆に割合が減った商品を買い増します。新NISAやiDeCoなど、売却益が非課税で売買手数料が無料の場合に適しています。

たとえば、海外株式が8%増えている場合、元の資産配分になるよう、海外株式を売却して比率の低い国内債券、海外債券を買い増します。

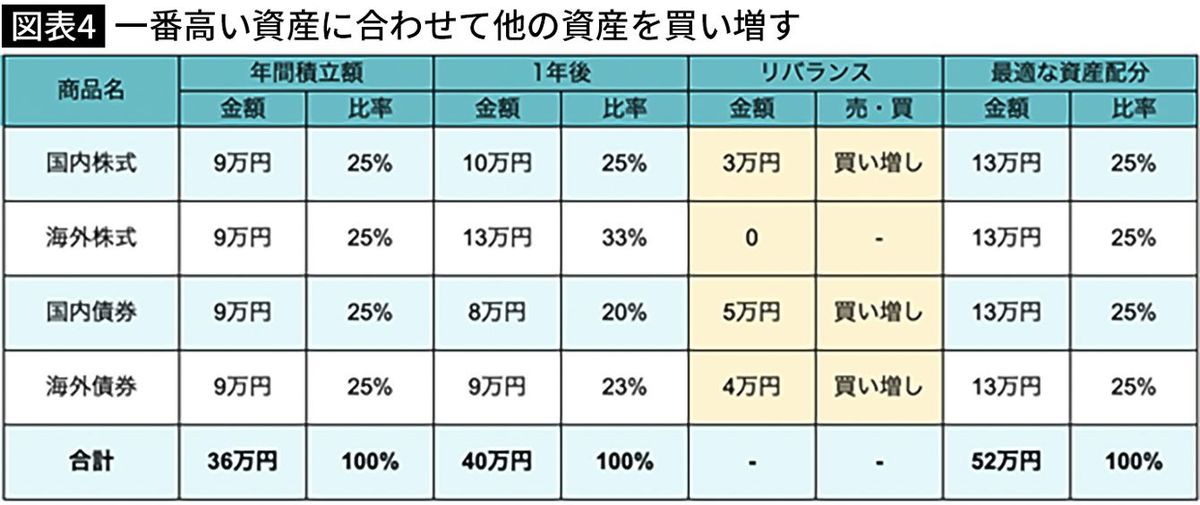

【一番高い資産に合わせて他の資産を買い増す方法】

比率が一番高い商品の金額に合わせて、他の商品を買い増します。売却時に解約手数料(信託財産留保額)がかかる場合などに適しています。下記の例(図表4)では、一番比率の高い海外株式と同じ金額になるよう、他の資産を買い増して、元の比率に戻しています。

このように年に1回リバランスするだけで、「知らない間にお金が増える」状態を保てます。最低限の基本をしっかりと実行していくことこそが、理想の未来を実現する近道となるでしょう。

さらに安定運用を目指したい人は、ライフイベントの変更や年代が変わる毎に、リスク許容度診断をやりなおして、資産配分そのものを見直すとよいですね。

----------

金融教育家

金融教育家。欧米投資銀行勤務歴17年、個人投資家歴26年。証券外務員一種、最新の心理学NLPを使ったマネークリニック®認定トレーナー。2018年、ウェルス・マインド・アプローチ創業。資産運用講座を実施し、2022年より「3ヶ月マネー実践講座」を提供開始。ライフプランから資産運用までマンツーマン指導。

----------

(金融教育家 上原 千華子)

外部リンク

この記事に関連するニュース

-

アセット・アロケーションの決め方、GPIFの資産構成をタタキ台に

トウシル / 2024年6月29日 8時0分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

NISA口座を開いたけど「シニアは投資しないほうがいい」「インフレに対応するには投資が必要」といろいろな情報に惑わされています。どのように投資したらいいですか? ~前編~

ファイナンシャルフィールド / 2024年6月26日 3時0分

-

定年退職、おつかれさまでした。でも、まだ大事な話が…元サラリーマンの人生第2ステージ、経済評論家が教える重要ポイント

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 9時15分

-

投資初心者が知りたい「投資信託の買い方」- まず何をすればいい? 運用の注意点は?【FPが解説】

マイナビニュース / 2024年6月17日 13時27分

ランキング

-

1ソニー宮城拠点、250人削減=ブルーレイ、生産縮小

時事通信 / 2024年6月29日 15時49分

-

2「クレカタッチ」は交通系ICカードを駆逐するのか 熊本で「全国相互利用」離脱、一方で逆の動きも

東洋経済オンライン / 2024年6月29日 7時30分

-

3「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

4作文は「理系だと苦手」「文系が得意」という大誤解 算数が得意な子は大概「作文もうまい」納得理由

東洋経済オンライン / 2024年6月29日 10時0分

-

5池袋西武とヨドバシ「売り場折半」の波紋と懐事情 北側にヨドバシ出店、西武の集客力に影響は?

東洋経済オンライン / 2024年6月29日 10時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください