「年収103万円のパート主婦」なら定額減税2重取りが可能…天国と地獄を分ける「合計所得」とは何か

プレジデントオンライン / 2024年6月25日 9時15分

パート・アルバイトの場合、8万円を受け取るケースもある(※写真はイメージです)

■定額減税を「合法的に2重取り」する人がいる

6月から定額減税の制度がスタートしました。ただ複雑な制度のためか、「減税を受けられない人」もいる一方で、「合法的に2重取りできる人」もいたりと、混乱が生じているようです。

根本的な原因は、日本の税制が非常に複雑であるところにあります。

今回の減税は、岸田政権の強い意志で実施されたようですが、詳細な検討もなく、拙速に減税すると、制度にひずみが生じてしまい、そのツケは国民が支払うことになります。

この「定額減税の2重取り問題」については、動画でも解説しましたが、プレジデントオンラインでもあらためて解説したいと思います。

■パート・アルバイトの場合、8万円を受け取るケースもある

パート主婦(主夫)の方やアルバイト学生など、配偶者の扶養に入っていて、かつ、自身の給与収入もある、という人も多いかと思います。

パート・アルバイトの方の場合も基本的には「4万円の定額減税」を受け取ることができます。ただ、4万円が「配偶者や親など扶養する側の税金から引かれる場合」と、「パート・アルバイト自身の税金から引かれる場合」があり、まちまちです。

実はここに「抜け道」があります。

「配偶者・親が4万円減税」された上に、「パート・アルバイト自身も4万円減税」、つまり計8万円の減税を受けられる場合があるのです。

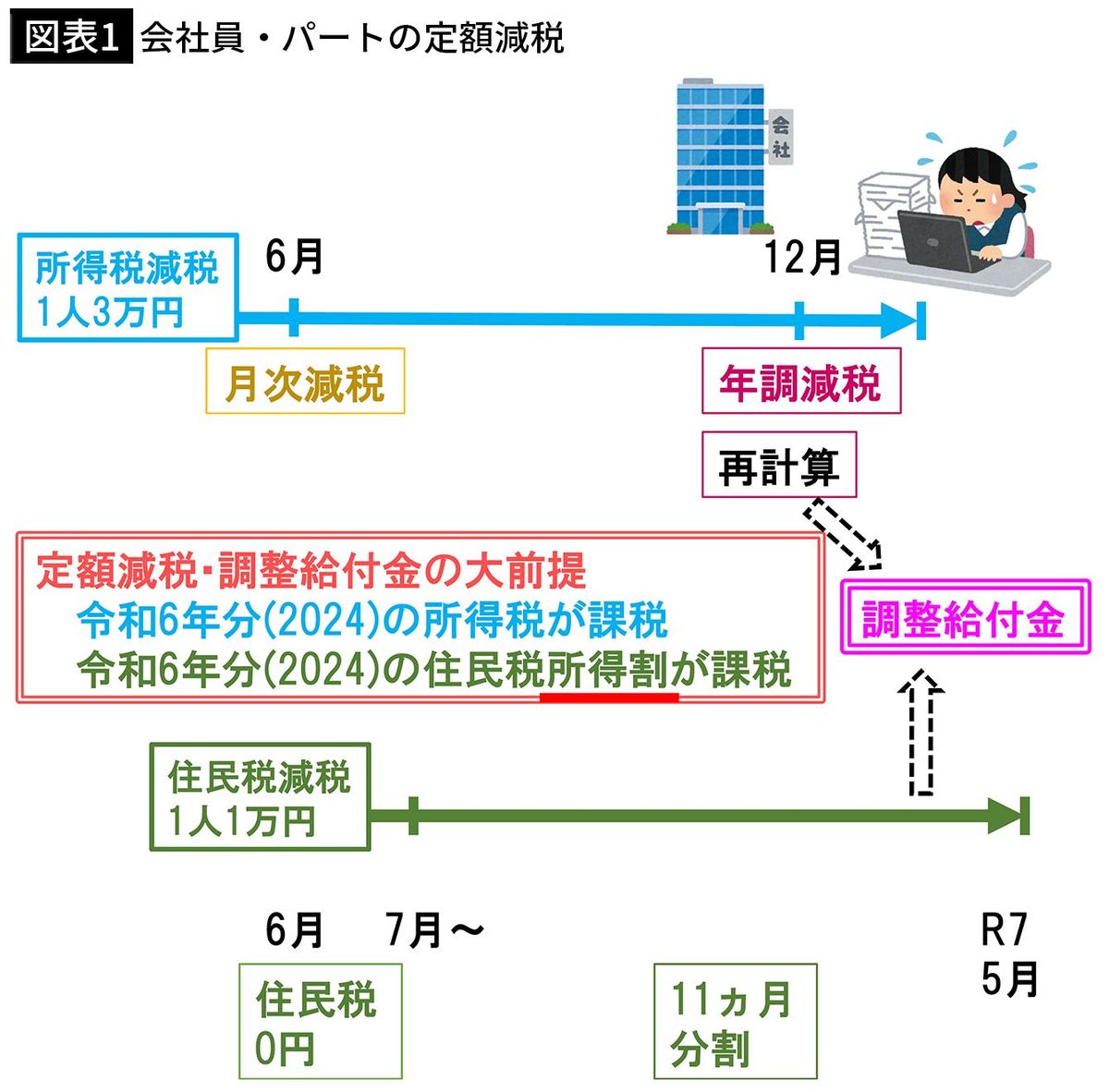

■「住民税均等割のみの人」は定額減税の対象外

「4万円の定額減税」の中身は、「3万円の所得税減税」と「1万円の住民税減税」に分かれています。

そのうち、「3万円の所得税減税」については、この6月の給与・ボーナスに反映されます。6月に引ききれなかった分は翌月以降に再度引かれます(「月次減税」)。

最終的には今年の年末調整で再計算され、差額があればさらに減税されます(「年調減税」)。

一方、「1万円の住民税減税」については、7月以降、11カ月に分割されて少しずつ引かれていくことになります。

また、もともとの納税額が4万円に満たない場合など、1人頭4万円を減税しきれなかった場合は、「調整給付金」が支給されることになります。

調整給付金は今年の夏に1回目が支給され、それでも足りない場合は来年夏に2回目が支給されます。

この定額減税ですが、「令和6年(2024年)分の所得税を課税される人」もしくは「令和6年(2024年)分の住民税所得割を課税される人」であることが大前提。つまり「住民税均等割のみ課税される人」は定額減税の対象外です。

この「住民税所得割」が今回の話のキモになってきます。

■「扶養する側」が「扶養家族分の定額減税」を受け取る

さて、「定額減税」には「合法的に2重取りできる」問題があることが明らかになっています。

例えばパートをしている主婦の方で、年収が103万円ある場合、夫に一定の収入があれば、夫の扶養に入っているとして、勤務先に扶養控除等申告書を提出していると思います。

この場合、「夫の分の定額減税4万円」が、夫の税金から引かれるのに加え、「妻の定額減税4万円」も、「夫の税金」から引かれることになります。

この時点で、夫婦あわせて8万円の減税を受けています。

■「合法的な2重取り」の仕組み

一方、例にあげた「年収103万円のパート主婦」の場合、主婦本人にも収入があるため、夫とは別に納税が必要になります。

地域によって異なりますが、都市部では、年収100万円を超えた部分には所得税はかかりませんが、住民税がかかってきます。

「年収103万円のパート主婦」の場合、住民税は7500円ほど発生します。

なので、パート主婦本人は、6月の給与で7500円減税されることになります。

ただ定額減税は1人4万円なので引ききれません。なので、残り3万2500円は調整給付金として受け取ることになります。

調整給付金は端数を1万円単位で切り上げて支給されるため、調整給付金は4万円支給されるはずです。

結果、このパート主婦は計8万7500円の定額減税(調整給付金含む)を受けられるのです。夫婦であわせて12万7500円も減税されることになります。

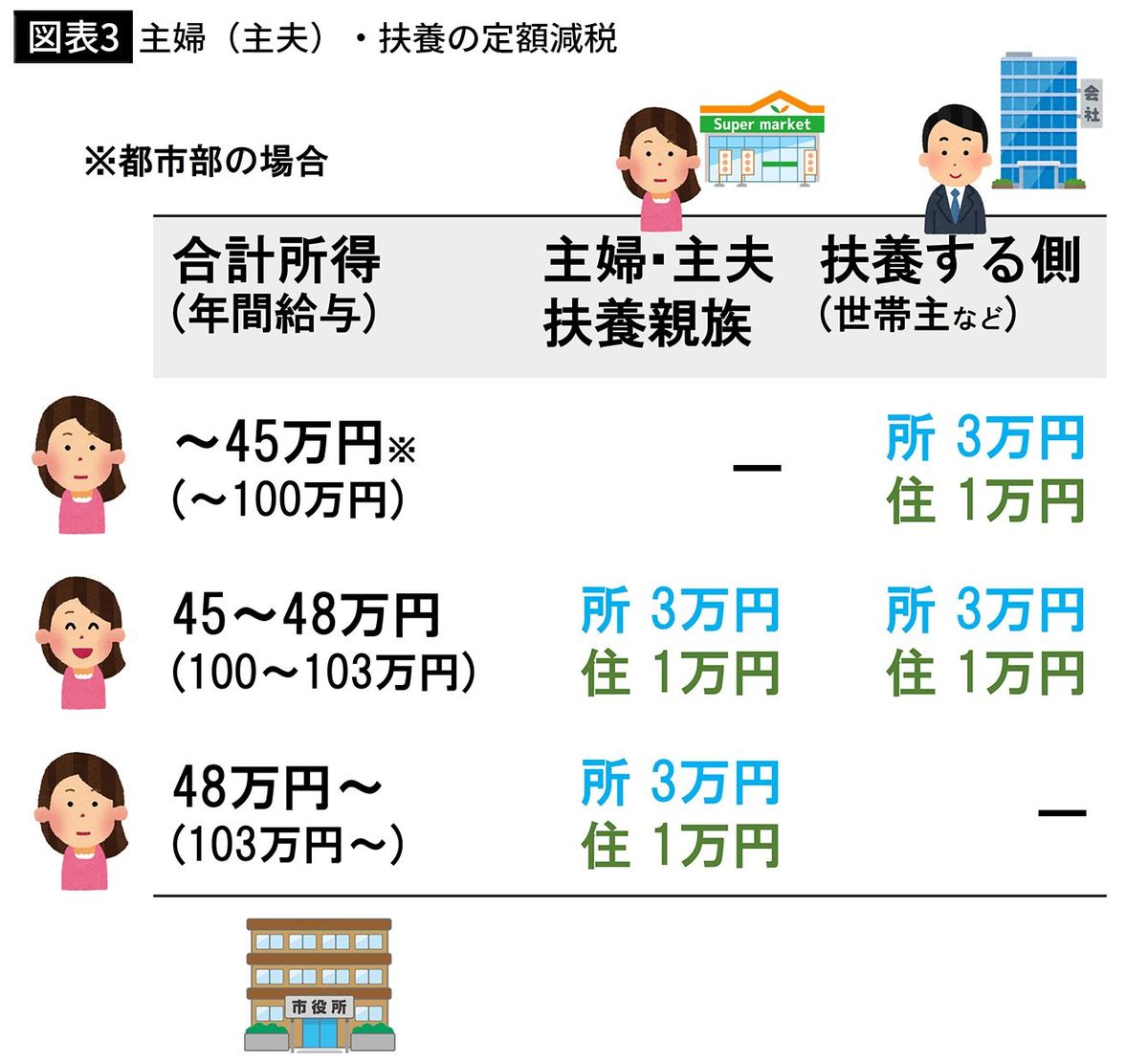

■「年収100万円以下」ならおおむね「扶養する側」が減税される

ただ「2重取り」にはいくつか条件があります。図表3はその条件を整理したものです。

年収から「給与所得控除」を引いた額を「合計所得」と言います。

この合計所得が「45万円以下(年間所得が100万円以下)」の場合は、「扶養主」だけ定額減税されるため、2重取りはできません。

この「45万円」という基準は都市部の話であり、地方だともう少し低い水準の場合があります。

パート・アルバイトの場合、「年収100万円以下なら、おおむね扶養する側の定額減税になる」と覚えていただければいいかと思います。

■所得税と住民税の「ズレ」で2重取りが可能に

一方、合計所得が「45万円~48万円(年収100万円~103万円)」の場合、扶養する側に「4万円の定額減税」、「扶養される側(パート主婦側)」にも「4万円の定額減税」と、「2重取り」で計8万円受け取れます。

おそらく定額減税は引ききれないため、調整給付金を受け取ることになるでしょう。

なぜ「2重取り」が発生するのかというと、「合計所得が48万円以下なら、扶養する側から定額減税」というルールがある一方、「合計所得が45万円超なら住民税の対象になる(定額減税が発生する)」というルールもあるからです。

所得税と住民税で税法がずれているため、こういう現象が起きてしまうのです。

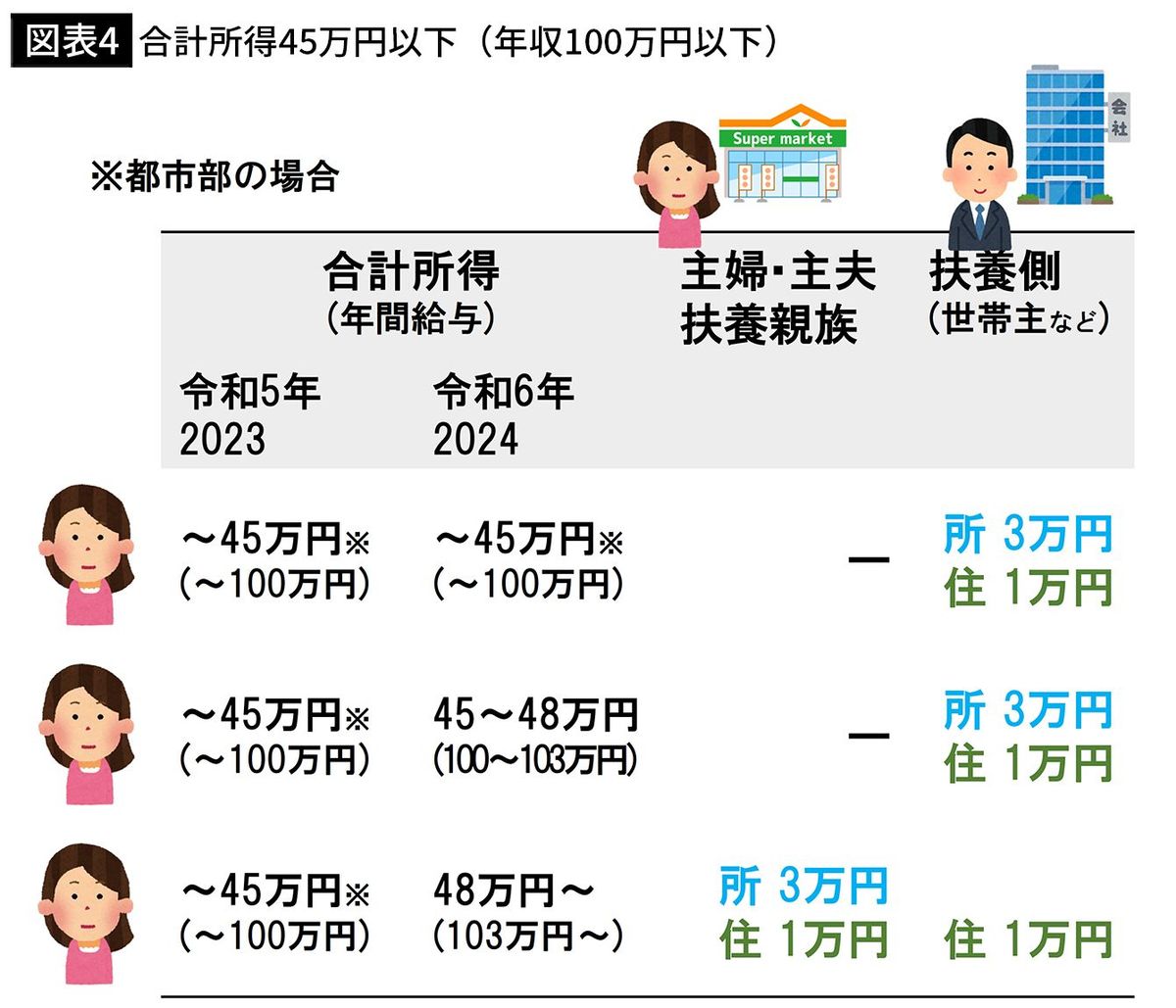

■「令和5年と令和6年の合計所得」も関係

実際にはもっと複雑な条件もからんできます。

「令和5年(2023年)の合計所得」と「令和6年(2024年)の合計所得」によっても2重取りできるかどうかが変わります。

図表4をご覧ください。

「令和5年の合計所得が45万円以下」で、かつ、「令和6年の合計所得も45万円以下」の場合は、扶養する側だけが定額減税されます。

「令和5年の合計所得が45万円以下」で、かつ、「令和6年の合計所得は45万円~48万円」の場合も、扶養する側だけが定額減税されます。

ただ、「令和5年の合計所得が45万円以下」で、「令和6年の合計所得が48万円超」に該当する場合は、「扶養する側」は「1万円の住民税減税」、パート主婦本人は「1万円の住民税減税+3万円の所得税減税」計5万円を受け取れます。部分的な「2重取り」となります。

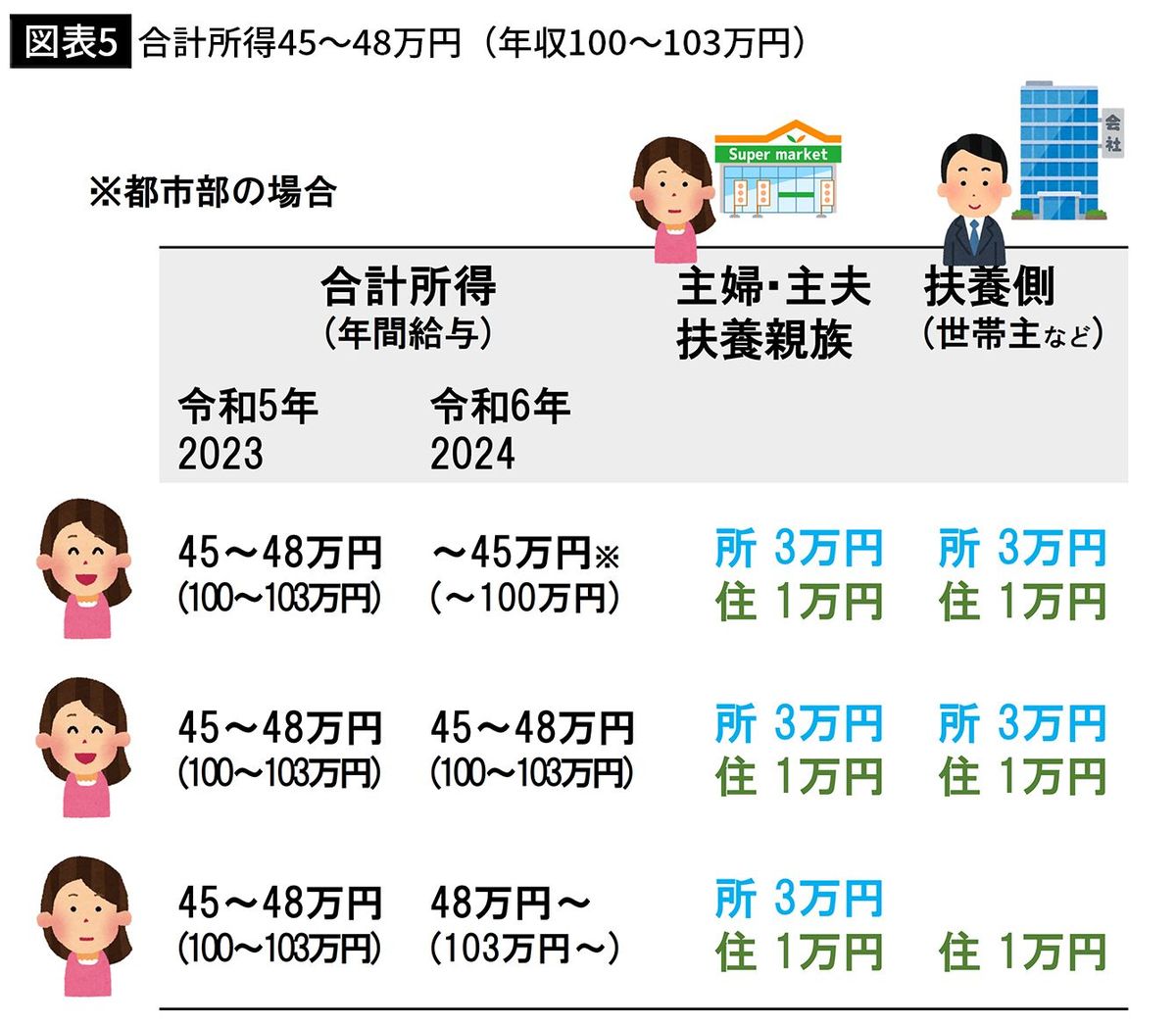

■パート・アルバイトは合計所得を48万円以下に調整したほうがお得

さらに図表5を見てください。これは「令和5年の合計所得が45万円~48万円」の場合を整理したものです。

「令和5年の合計所得が45万円~48万円」で、かつ「令和6年の合計所得が45万円以下」の場合、2重取りできて8万円を受け取れます。

「令和5年の合計所得が45万円~48万円」で、かつ「令和6年の合計所得が45万円~48万円」の場合も、同じく2重取りが可能で8万円を受け取れます。

「令和5年の合計所得が45万円~48万円」で、かつ「令和6年の合計所得が48万円超」の場合は、「扶養する側」は「1万円の住民税減税」、パート主婦本人は「1万円の住民税減税+3万円の所得税減税」と、部分的に2重取り、計5万円を受け取ることになります。

つまり、定額減税の2重取りで8万円を手に入れるためには、パート主婦の方は今年の収入を「合計所得48万円以下」になるように調整したほうがいいでしょう。

■パート・アルバイトは年収103万円以下に抑えたほうがいい

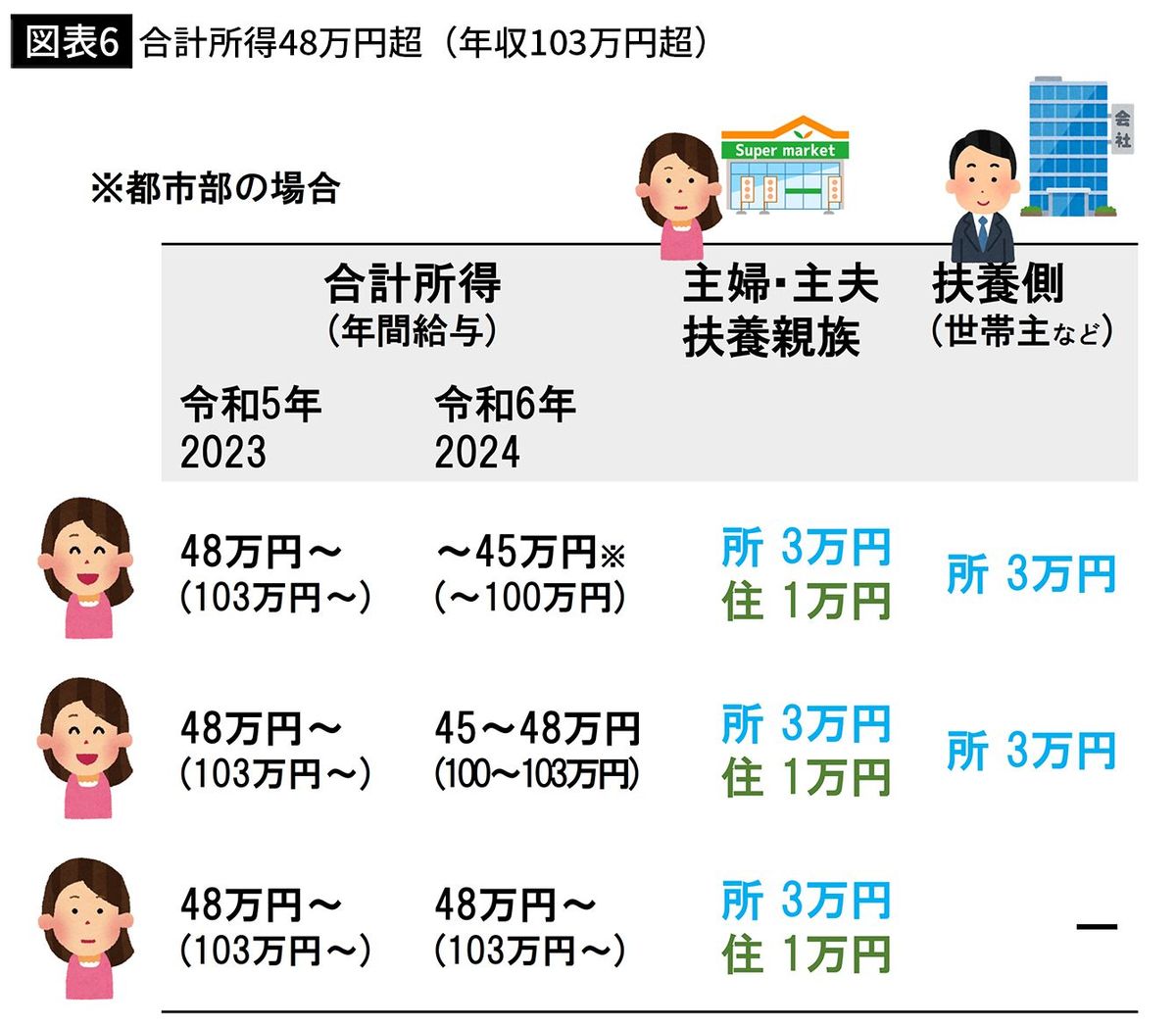

最後に、「令和5年の合計所得が48万円超」の場合を見てみましょう。図表6をご覧ください。

「令和5年の合計所得が48万円超」で、かつ「令和6年の合計所得が45万円以下」の場合、「扶養する側」は「3万円の所得税減税」のみ、パート主婦本人は「1万円の住民税減税+3万円の所得税減税」で4万円、あわせて7万円を受け取ることになります。

同様に、「令和5年の合計所得が48万円超」で、かつ「令和6年の合計所得が45万円~48万円」の場合も、7万円を受け取れる見込みです。

ただ、「令和5年の合計所得が48万円超」かつ「令和6年の合計所得が48万円超」となる場合は、「扶養する側」の定額減税はないため、4万円のみとなる見込みです。

これらを踏まえると、パート主婦の方は今年の年収を103万円以下に抑えると、定額減税を2重取りできる可能性が高いと思います。

■「定額減税をもらえない場合」もある

こう見るとパート・アルバイトの方はおいしい話ばかりのようですが、世の中うまい話ばかりではありません。

実は1つ落とし穴があります。あることをしてしまうと、定額減税が受け取れなくなってしまうのです。

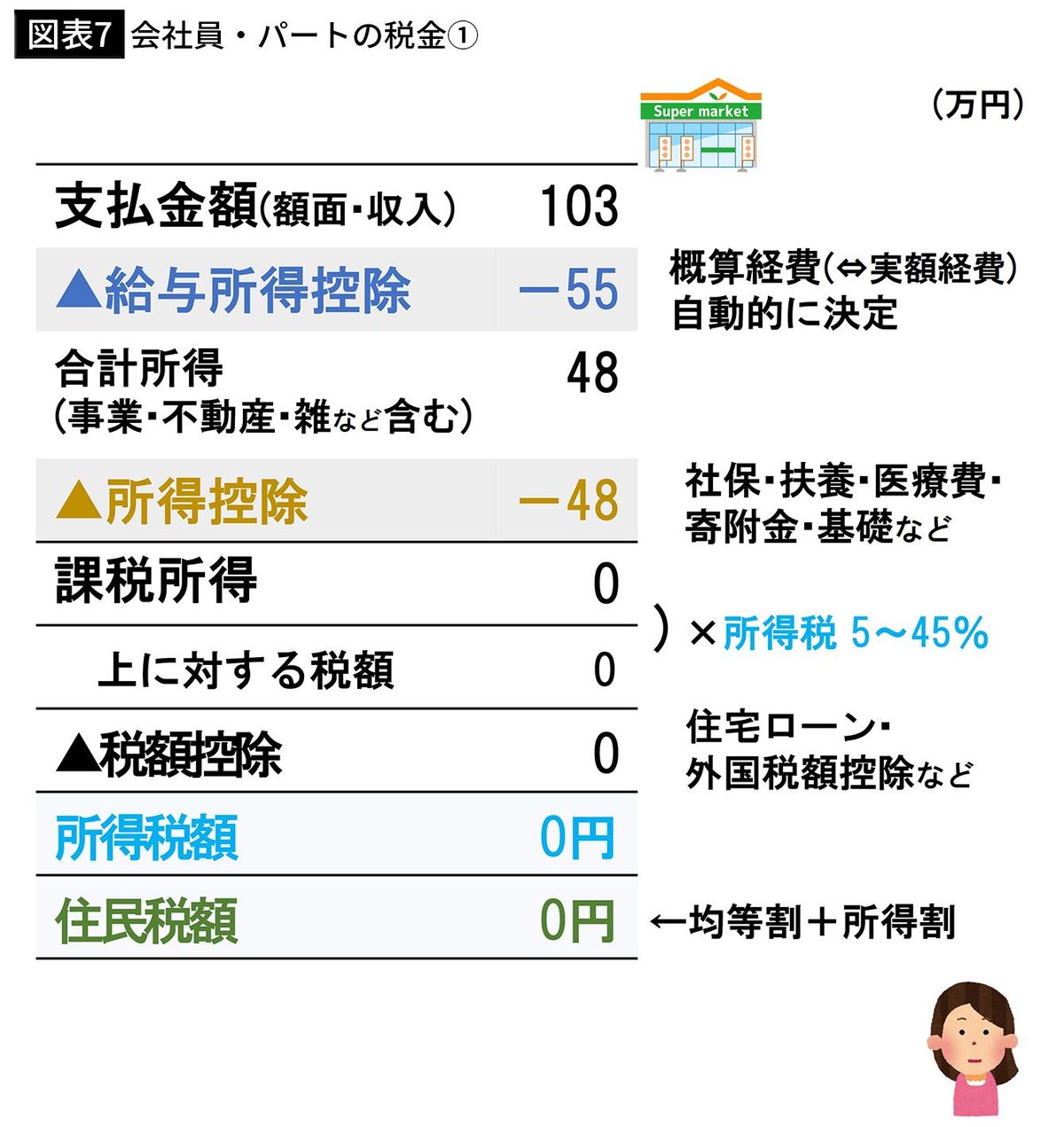

図表7はパート・アルバイトの方の税金の仕組みを解説したものです。

「支払金額」とあるのは、いわゆる額面の収入のことです。

ここから「給与所得控除」が引かれますが、年収103万円の場合、給与所得控除は55万円となります。103万円から55万円を引いた48万円が「合計所得」となります。

ここから所得控除として基礎控除48万円を引くと、課税所得は0円。所得税も住民税も0円です。

要するに税金が0円だから、年収103万円以下の人は扶養に入れていい、ということなのです。

■「課税される人」は「2重取り不可能」

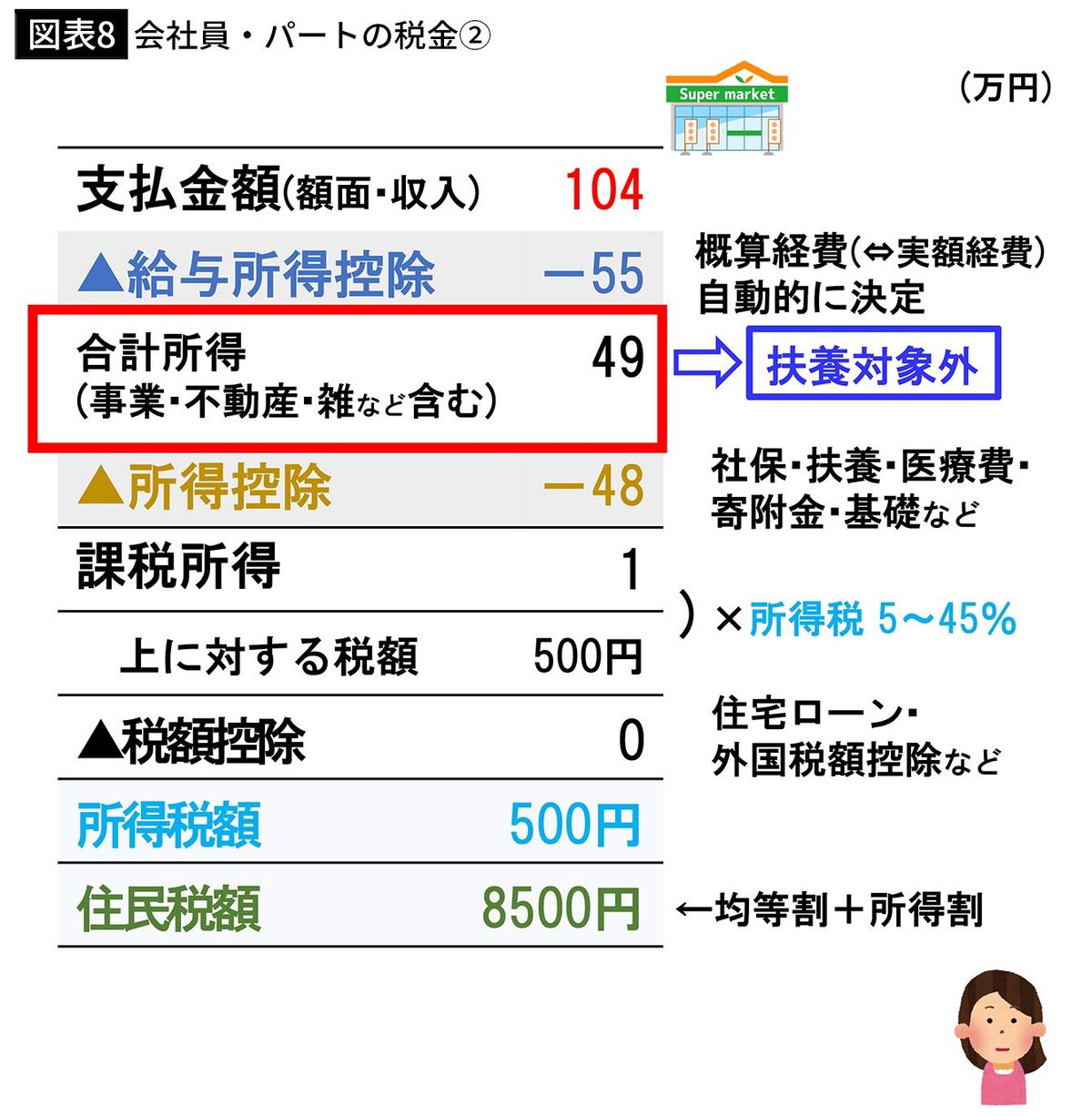

ですが、年収104万円になると事情が変わります。図表8をご覧ください。

支払金額(額面の収入)は年収104万円。給与所得控除55万円を引くと、合計所得は49万円になります。

ここから基礎控除48万円を引くと、課税所得は1万円。

そのため、所得税500円、住民税8500円と、計9000円の税金が発生してしまいます。課税対象となるから、扶養の対象外なので、扶養する側は減税されません。つまり2重取りはできなくなります。

パート主婦本人の定額減税4万円は受け取れます。計9000円分が減税され、引ききれなかった31000円については、1万円単位で切り上げて、4万円の調整給付金が支給されることになります。

■「ふるさと納税」「iDeCo」のせいで減税されないケースも…

問題はここからです。

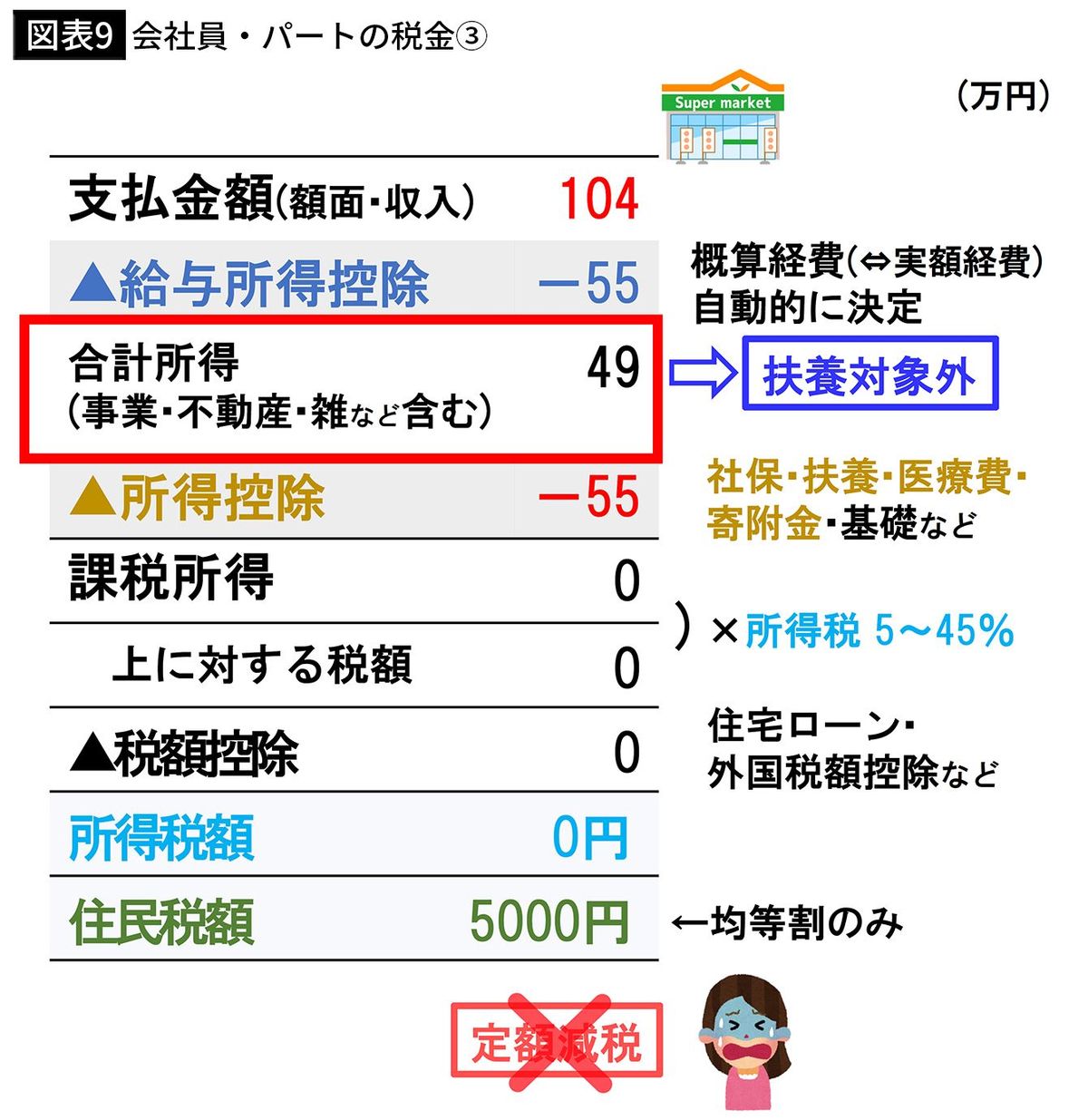

基礎控除のほかに、医療費控除やiDeCo、ふるさと納税などの寄附金控除がある場合、合計所得から控除される金額が増え、課税所得が減ります。

年収104万円の場合、合計所得が49万円あるので、扶養の対象外となります。

その時、基礎控除以外の控除が+7万円ある場合、図表9のように、所得控除が55万円(基礎控除48万円+その他控除7万円)となり、課税所得が0円になります。

課税所得が0円なので、所得税は0円です。ただ住民税については「均等割」があるので、5000円の税金が発生してしまいます。

記事の冒頭で書いたことを思い出してください。「住民税が均等割のみ」の場合は、「定額減税の対象外」です。扶養も認められないため、「扶養する側」への減税もありません。

つまりこの場合「4万円の定額減税」は受け取れないということです。

■「2重取り」できる人と「もらえない人」がいる

同じ年収104万円でも、「ふるさと納税やiDeCoなどの控除があった場合」と「ない場合」で、受け取れる金額が大きく変わってしまいます。

ほぼ同じ年収なのに、定額減税を2重取りして8万円もらえる人もいれば、まったくもらえない人も出てくる、ということです。

パート・アルバイトの方で、給与明細で「住民税が0円」になっている方はこのパターンに該当する可能性があるため、要注意でしょう。

■政府は問題を放置している

この2重取り問題について、政府が対応することも期待されていましたが、2024年6月時点では何も発表されていません。今後、修正が発表されるかもしれませんが、今のところは各自で対応するしかなさそうです。

ではどうすれば「定額減税ゼロ」を回避できるでしょうか。

解決策として考えられるのは、「所得税が発生するように収入を増やす」、あるいは「年末調整や確定申告で控除を計上しないようにする」という方法です。

まず1つ目の「収入を増やす」という方法ですが、パート・アルバイトの場合は、仕事のシフトを増やす、あるいは残業を増やすといった方法で、ある程度調整できるかもしれません。

2つ目の「控除を計上しない」について、年末調整・確定申告で控除を申告しなければ、基本的には税金が増えます。そのため、この行為を税務署が咎めることはなさそうではあります。

ただ、「定額減税を受け取る目的で控除を計上しない」という行為が本当に許されるかどうかは、現状なんとも言えません。

このように定額減税の仕組みにはさまざまな落とし穴が潜んでいますので、しっかり情報を収集して対応することをお勧めします。

----------

公認会計士・税理士・作家

公認会計士・税理士、芸能文化税理士法人 会長。著書『さおだけ屋はなぜ潰れないのか?』(光文社)はベストセラーに。YouTube「オタク会計士ch」は登録者数80万人を超える。

----------

(公認会計士・税理士・作家 山田 真哉)

外部リンク

この記事に関連するニュース

-

定額減税について改めておさらいしてみましょう

マイナビニュース / 2024年6月21日 8時30分

-

【2024年6月から】近所のスーパーで「月収18万円」のパート予定。今年の“定額減税”への影響はある?「対象者・入社時期」などもあわせて解説

ファイナンシャルフィールド / 2024年6月21日 4時30分

-

年金受給者は「合法的に2重取り」できる…6月から実施の「定額減税」はなぜこんなに不公平な仕組みなのか

プレジデントオンライン / 2024年6月17日 9時15分

-

【定額減税】4人家族なら「16万円」の減税に!? 妻が「パート」で働いている場合はどうなるの? 妻の所得による「減税額」も解説

ファイナンシャルフィールド / 2024年6月16日 2時30分

-

【実質「1人4万円の給付金」がもらえる!?】個人事業主が「定額減税」を受けるには?税理士がわかりやすく解説

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月2日 12時15分

ランキング

-

1ソニー宮城拠点、250人削減=ブルーレイ、生産縮小

時事通信 / 2024年6月29日 15時49分

-

2「クレカタッチ」は交通系ICカードを駆逐するのか 熊本で「全国相互利用」離脱、一方で逆の動きも

東洋経済オンライン / 2024年6月29日 7時30分

-

3「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

4作文は「理系だと苦手」「文系が得意」という大誤解 算数が得意な子は大概「作文もうまい」納得理由

東洋経済オンライン / 2024年6月29日 10時0分

-

5池袋西武とヨドバシ「売り場折半」の波紋と懐事情 北側にヨドバシ出店、西武の集客力に影響は?

東洋経済オンライン / 2024年6月29日 10時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください