医療保険、がん保険は必要ないが…民間保険不要派のFPが「これは例外」としてお勧めする"3つの保険"

プレジデントオンライン / 2024年7月11日 9時15分

※写真はイメージです - 写真=iStock.com/bymuratdeniz

※本稿は、櫻井かすみ『投資への不安や抵抗が面白いほど消える本』(Gakken)の一部を再編集したものです。

■保険は「万が一の出来事」に備えるもの

私がよく受ける保険に関する質問に、お答えしていきます。まずは医療保険と、がん保険。

Q. 医療保険、がん保険は入らなくていいの?

ズバリ、不要です。保険のプロたちは、ほとんど加入していません。大前提として、プロたちの考えは、万が一発生したら「大きな損失になる出来事」に備えて加入します。公的保障でカバーされていなかったり、生活がしていけなかったりする状況に陥らないために、民間の保険を利用します。

よくある医療保険は、通院には使えず病気やケガでの「入院」に備えるものです。「入院時に1日1万円、手術時に1回につき10万円」などが保障内容となっています。実際の入院給付金の平均は、1件当たり約9万9400円、手術給付金は約9万8200円ほどでした(一般社団法人生命保険協会「保険金・年金・給付金明細表(全42社合計)2020年4月1日〜2021年3月末日」より)。

■「手術で10万円給付」はお得なのか?

これらの金額を病気やケガで給付されると、何だかお得な気持ちになります。精神的にもマイっていることも多いですから。

とはいえ、起こるか起こらないかわからない未知のことに対して支払われるもの。そのために、毎月数千円、1年間で数万円、それを何十年と支払い続けるわけです。その結果、10万円程度が給付されるだけ。効率悪くないでしょうか? これが、数百万円支給されるのであれば、また話は変わってくるでしょうが。

さらにいうと、万が一に備えるにしても、1回で10万円支払うのが無理という方は、実際はそんなにいないと思うのです。

■日本人の2人に1人ががんになる時代

それでは、がん保険は? 結論、これも不要です。「ウチはがん家系だから、入ったほうがよさそうなんだけど」は、本当によく耳にします。

日本人が一生のうちにがんと診断される確率は、男性65.5%、女性51.2%なので、2人に1人ががんになる時代です(国立がん研究センターがん情報サービス「最新がん統計」(2019年データに基づく)より)。

そこで、今度はこんな質問が出てくるでしょう。「2分の1の確率だったら、なおさら加入したほうがいいんじゃないの?」。

よく考えてください。保険に加入する条件は、「めったに起らなくても、起きたら大損失になるもの」。そもそも、がんではこの条件や基準には該当することはなかなか起きないのです。

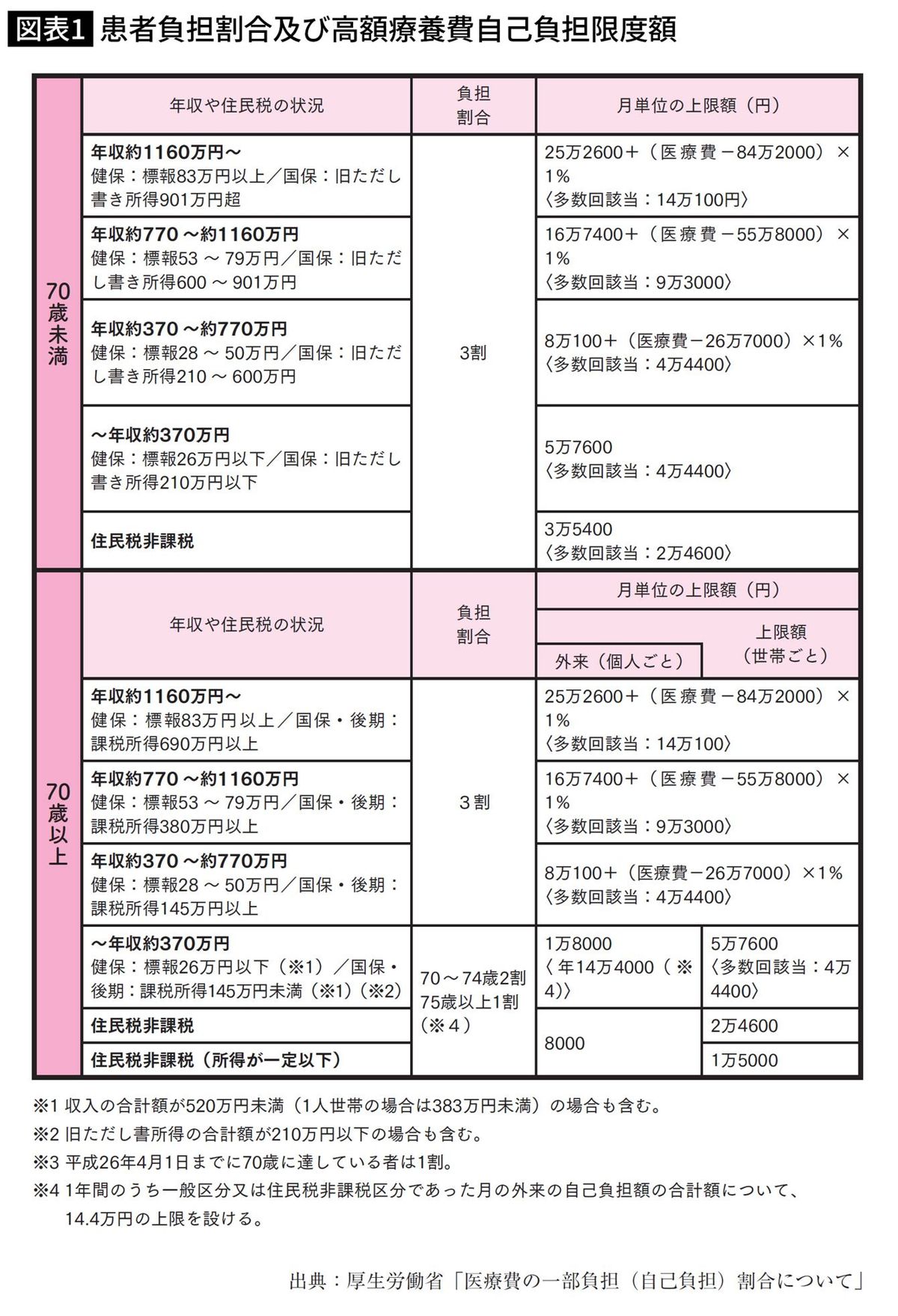

■高額療法費制度のおかげで自己負担は減る

実際にかかる金額を見ていきましょう。治療に大金がかかることで知られている血液のがん「白血病」ですが、入院による費用は約300万円という調査結果もあります。

もちろん、治療によって治療費は変わってくるのですが、それでも高額療養費制度を考慮すると自己負担はせいぜい数十万円におさまります。細かい計算は様々ありますが、合計でかかる金額の3割程度を目安として考えておけばよいでしょう。

日本人の平均的な収入である「年収約370万〜約770万円の場合」で、図表1の計算式に当てはめると、医療費が300万円もかかった場合でも、医療費上限額は10万7430円で済みます。罹患するか否かわからない、加えてこの金額のために、毎月保険料を支払って準備しますか?

保険に加入を検討するポイントとしては「自己資金ではどうにも賄えないくらいの大金」が必要になることです。保険会社側の立場で考えても、2人に1人など発生率が高い事象に備えるにはお金を集めないといけないのです。

つまりは保険会社は、安い保険料で大きな保障をつけるのは無理難題になってくる。こんなからくりです。がんは他人事ではありませんが、感情に揺さぶられることなく、冷静に保険に加入する目的を見極めて考えて頂きたいものです。

■先進医療を受けられる人は一握り

Q. 先進医療特約は?

不要です。なぜなら先進医療は実際に、なかなか受けることができないから。

そもそも先進医療とは、どんな医療なのかご存知でしょうか。厚生労働省が認めた高度な医療技術のことです。特定の大学病院などで研究・開発された難病などの新しい治療や手術は、ある程度実績を積んで確立されると、厚生労働省に「先進医療」として認められるのです。つまり、「保険適用になる場合とならない場合があり、ある一定の有用性や安全性は認められている試験段階の医療」なのです。

しかし先進医療特約はハードルが高く、そのような画期的な医療を受けることが難しいといわれています。その証拠に、令和2年7月1日〜令和3年6月30日実績で先進医療を受けられた方は5843人しかいません(出典:厚生労働省先進医療:令和3年6月30日時点で実施されていた先進医療の実績報告について)。

1億2千万人の日本の総人口を考えると、割合として非常に低いのです。

■先進医療を目的に保険に入る必要はない

理由としては、2つあります。1つ目は、先進医療が受けられる医療機関がだいぶ絞られること。

「重粒子線治療」や「陽子線治療」をはじめ、特殊な設備や専門かつ高度な技術を持った医療従事者を必要とする先進医療技術では、実施医療機関がだいぶ限られてしまいます。例えば、重粒子線治療の場合は全国で7施設しかありません(厚生労働省「先進医療を実施している医療機関の一覧 令和6年2月1日現在)。

2つ目は、対象患者さんの条件が厳しいこと。医療技術ごとに対象となる症状などが、あらかじめ決まっているので、該当しなければ対象となりません。

このような理由を考えると、ハードルが高く対象になる可能性が低い保障を、お金を払ってでもあえてつける必要性はあるのでしょうか。ただ、月々数百円程度の保険料なのでそこまで負担にならないかもしれませんが、医療保険やがん保険に付加するものなので、先進医療のためにわざわざ医療保険などに入るのはやりすぎな気がします。

■会社員や公務員には「傷病手当」がある

Q. 働けなくなった時のための就業不能保険は?

病気などで働けなくなると、「収入が減るかもしれない……」という不安は誰もが抱えそうです。でも結論から申し上げると、これも不要。

特に会社員や公務員の方は、いっそう要らないです。なぜなら「全国健康保険協会(協会けんぽ)」や「共済組合」には、傷病手当があるからです。傷病手当とは、病気やケガで連続する3日間含め4日以上働けなくなった場合に給付されるものです。

最長1年半、標準報酬月額が基準となり、それまでの収入の3分の2に相当する金額です。例えば、月給が30万円の場合、20万円分の傷病手当金を受け取ることになります。

そもそも、民間の就業不能保険の給付金を受けるのは、条件がかなり厳しいのです。

支払い対象外期間があらかじめ定められているものもあります。つまりこの間は、就業不能になっても給付されませんし、受給できるのはあくまで対象外期間を経過してからです。とはいっても最近は、病気などであれば医療が進んでいるので、早期に回復しているケースが多い傾向にあります。

■民間保険に入るよりよっぽど使える

また、精神疾患などは長期間就業不能になるケースはありますが、対象外になってしまうことが多いのです。医師の指示に基づいて入院ないし在宅療養している状態が、2カ月以上や半年以上継続してはじめて対象になるなど、条件がかなり限定されていることもあります。

一方で、傷病手当は精神疾患もカバーしています。わざわざ民間の就業不能保険に入らなくても、よっぽどこちらのほうが使えるものになります。

心身に障害が残る場合は「障害年金」制度もあります。傷病手当金は「仕事に行けない」場合に期間限定で保障する制度ですが、心身に障害が残る場合には「障害年金」の受給対象になる場合もあります。

こちらは健康保険からではなく、障害年金の制度です。長く働けなくなる場合や、障害が残る可能性があるときに利用できる制度になります。公的年金に加入しているすべての人が対象です。また、傷病手当金のように期間限定ではなく、症状の程度が変わらない限り受給し続けることができます。

ただし、障害年金による給付額はそこまで期待できないことは、ご理解ください。仮に常時介護を必要とする障害等級1級に認定されても、国民全員が対象となる障害基礎年金の額は1年分で97万2250円(令和4年4月からの金額、子の加算額を除く)です。会社員や公務員の場合は、加入実績によって金額に差が出る障害厚生年金や障害共済年金が、どの程度上乗せされるかにもよりますが。

■老後の医療費はいくらかかるのか

Q. 老後の医療費がかかりそうだけど大丈夫?

あまり考えたくないですが、老後は病院通いのイメージがありませんか? しかしこちらも、過度な心配は不要です。なせなら日本には、最強の社会保障制度が整っているから。とはいっても一体、どのくらい老後医療費が必要になってくるのか見ていきましょう。

厚生労働省の「令和2(2020)年度 国民医療費の概況」によると、生涯医療費(1人の人が生涯で必要となる平均医療費の推計、令和2年度、男女別)は2700万円で、そのうちの6割(約1600万円)は65歳以上です。

この金額を聞いて驚かれたかもしれませんが、安心してください。すべてが自己負担ではありません。実際にかかる自己負担額を一緒に見ていきましょう。

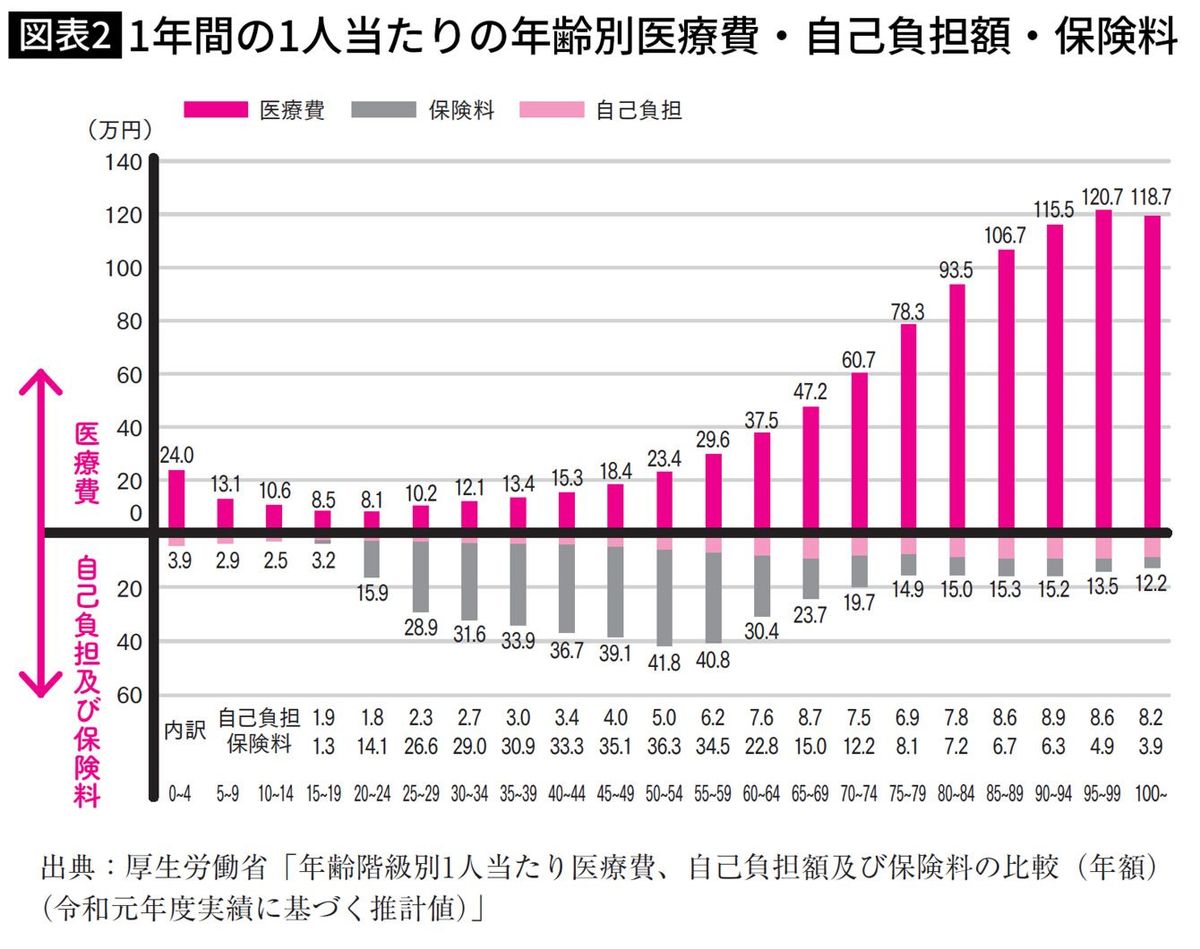

■自己負担でかかるのは月に7000円程度

図表2の解説をしましょう。病気やケガで受診した際に、病院で健康保険証を提示します。すると医療費全額ではなく、年齢や状況によってバラツキはありますが1〜3割(原則)の負担だけで済みます。つまり、こちらの自己負担額しか払う必要はありません。

65歳〜69歳で年間8.7万円、月に7250円。75歳〜79歳で年間6.9万円、月に5750円。80歳〜84歳で年間7.8万円、月に6500円。つまり、自己負担でかかる老後の医療費は月に7000円程度と考えてもよい判断になるでしょう。

この金額を聞いて、拍子抜けされる方も多いのではないでしょうか。日本の医療保険制度がいかに強力であることがおわかりいただけたかと思います。

老後の悩みとして医療費の次に浮上してくるのが、介護費かもしれません。しかし日本には「高額介護合算療養費制度」があります。医療保険と介護保険における1年間(毎年8月1日〜翌年7月31日)の自己負担の合算額が高額な場合に、自己負担を軽減する制度です。過度な不安や心配は不要であると判断していいでしょう。

■死去、火事、地震、交通事故には備えが必要

これまで、「民間の保険は不要」だとお伝えしてきました。基本はそうなのですが、例外もあります。そこで……、

①掛け捨ての収入保障保険(一家の大黒柱で養う子どもがいる世帯主)

②火災保険(地震保険)と団体信用生命保険(団信)

③自動車保険(対人対物賠償責任保険)※車を保有している人

これらの事項に共通していることは何でしょうか? 死去も火事も地震も交通事故も「めったに起こらない」けれども、起こったときに「莫大な損失」になりうることです。

これらは、公的保障でカバーしきれないくらい大金の損失が想定される事柄です。その時に民間の保険が、我々を守って味方になってくれます。

その他にも、昭和や平成初期に販売されていた「貯蓄型の保険」。実はこれら、今ではなかなか売っていないお宝保険なのです。

なぜお宝かというと、「予定利率」が高いから。現在の予定利率は、1%程度(日本生命保険の、契約時に保険料をまとめて支払う円建て一時払い終身保険に、2024年1月1日以降に契約した場合)。しかしながら、昭和や平成初期の保険の予定利率は5〜6%前後の商品。これらに加入している方は、解約せずにそのまま加入し続けましょう。

----------

ファイナンシャルプランナー

投資の学び舎「トウシナビ」代表。大阪府出身。投資詐欺被害3回、貯金ゼロ、離婚&無職、再婚直後に不妊治療でもっと貧乏に……などドン底を経て、極度のお金恐怖症になるも、4年で1000万円まで貯めることに成功。それから投資を本格化し、純資産は1億円になった。お金の増やし方&守り方を、延べ2000人に直接指導している。SNSフォロワー3万人以上。著書に『投資への不安や抵抗が面白いほど消える本』(Gakken)。

----------

(ファイナンシャルプランナー 櫻井 かすみ)

外部リンク

この記事に関連するニュース

-

年収550万円の37歳女性、乳がん罹患で「医療保険」の給付金34万円に安堵も…4年後に転移。にわかに信じがたい「保険会社からのひと言」【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月11日 11時45分

-

乳がんとお金(1)在住地域の助成金をチェックし必要に応じて速やかに申請

日刊ゲンダイDIGITAL / 2024年7月9日 9時26分

-

「医療保険について考えよう【前編】」お金の教科書Vol.46 #お金の基本

ananweb / 2024年6月26日 22時0分

-

65歳以上で働くなら知っておきたい「シニアが得する制度」って?

オールアバウト / 2024年6月25日 8時10分

-

「公務員だから医療保険には入っていない」という友人。会社員より医療費が安いのでしょうか?

ファイナンシャルフィールド / 2024年6月20日 2時50分

ランキング

-

1「人身事故による電車遅延」はもうウンザリ…"唯一の特効薬"ホームドア設置がなかなか進まない理由

プレジデントオンライン / 2024年7月15日 10時15分

-

2中国は不動産バブル崩壊で「未完成ビル」と「売れ残り住宅」の山→政府当局が打ち出した“支援策”の裏にひそむ「重大な懸念点」【現地駐在員が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 8時15分

-

3「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

417年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

-

5iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください