「ヨーカドーで服を買う」は本当に復活するのか…「ユニクロよりは安い」という新ブランドが成功する条件

プレジデントオンライン / 2024年7月5日 10時15分

イトーヨーカドー木場店のFOUND GOOD - 筆者撮影

■なぜイトーヨーカ堂とアダストリアは協業を始めたのか

イトーヨーカ堂の衣料品平場をアダストリアが変革している――。

2024年4月に始まったこの取り組みはアパレル業界と流通小売業界を賑わす大変な話題になっています。なにしろ、イトーヨーカ堂は、「26年までに自前の衣料品企画開発からの撤退」を公表していました。その平場に、他社のアパレル企業アダストリアを招き、売り場改革を任せたのです。

なぜ、わざわざGMS(総合量販店)の衣料品平場のような売り上げがとりにくそうな売り場に、アダストリアは飛び込むのか。

アダストリアの今の力であれば、わざわざGMSに入り込まなくても、十分に自前で自社ブランドを自社の選んだ立地に出店し、売り上げを拡大していくことが可能です。GMSが直営で管理運営する売り場に入っていく必要性はありません。

しかしアダストリアはあえてここに狙いを定めて参入しました。しかも30~40代の子育て世代向けの「FOUND GOOD」という新しいブランドを開発して臨んでいます。2024年7月までにイトーヨーカ堂64店舗への拡大を目指すそうです。

この取り組みにどんな意味と狙いがあるのでしょうか。「2社が協業して取り組むプロジェクト」ということ以上の、日本のGMS改革の成否を占う一大プロジェクトを取材しました。

■総合スーパーでアパレル販売が不調のワケ

まず、最近のイトーヨーカ堂が置かれている状況と、アダストリアという会社のカルチャーと成長性を見ていきます。

GMSの基本になっているアメリカのスーパーマーケット理論の骨子は1930年に生まれました。

①ローコスト、②セルフ販売方式、③低価格商品の大量販売という考え方です。

こうした理論をベースに日本でも1957年に「主婦の店 ダイエー」がオープンしたのを皮切りに、大量出店による効果で小売業の中における地位を一気に確立していきました。

消費者自らがセルフで商品を選びカゴに入れ購入していくというセルフサービスは日本の食を大きく発展させました。

一方で、衣料品や住関連用品などはある程度の接客が必要です。しかし何よりも効率を重視するスーパーマーケット理論では、衣料品売り場も少ない人員で売り場をまわすのがルールとなっていました。

結果的に500~600坪の衣料品売り場を数名のスタッフでまわすような状況になり、全国のGMSで衣料品の売り上げは徐々に減少していきました。

セブン&アイはイトーヨーカ堂の衣料品事業から26年までに完全撤退すると宣言しています。イオンは低価格衣料店を自前で全国に200店舗以上展開していくようです。

■祖業で不振が続くイトーヨーカ堂

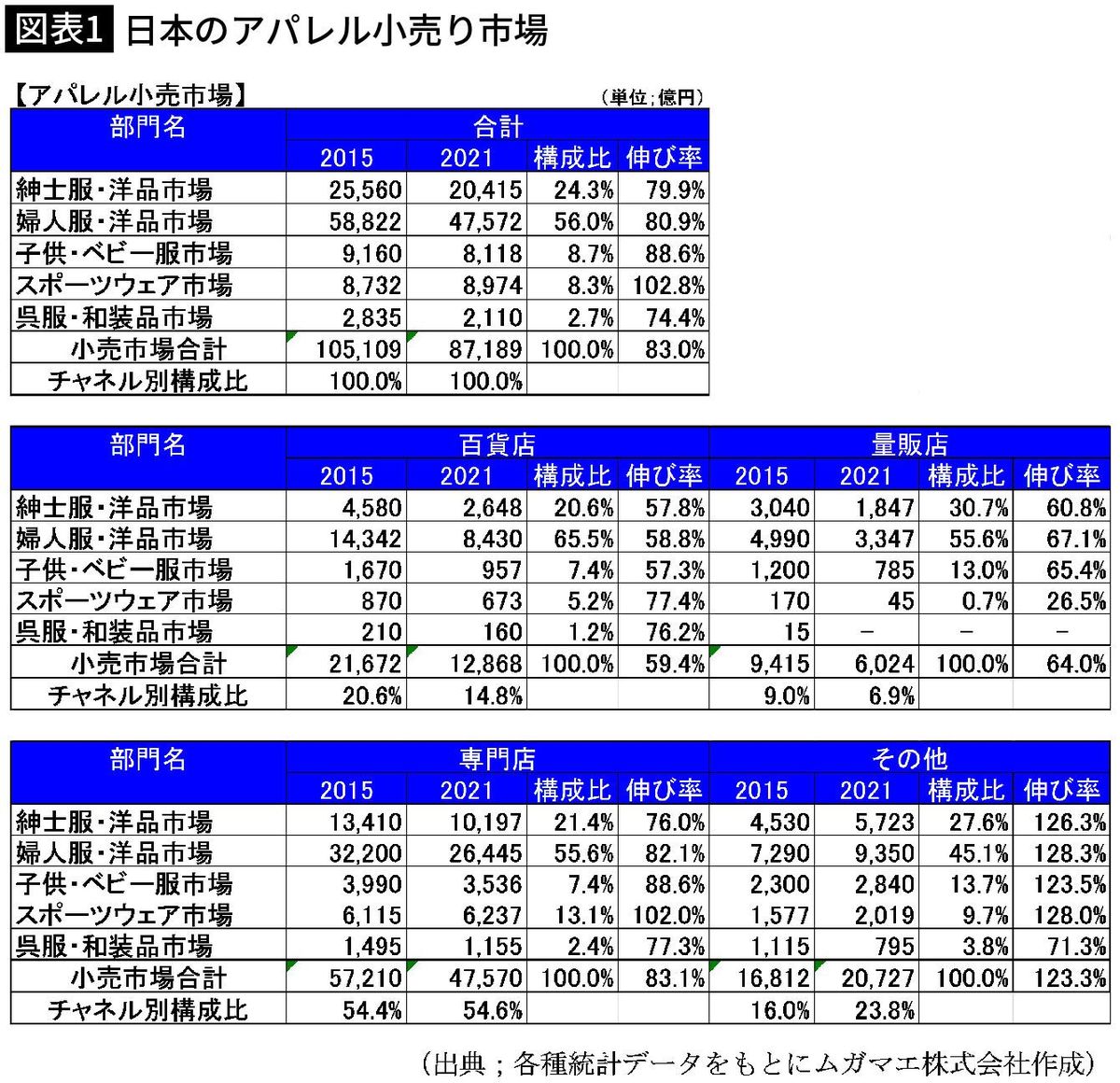

日本のアパレル小売り市場の数値変化から、GMS衣料品を分析していきます。

現在日本のアパレル小売市場は8兆7千億円(2021年度)です。そのうちもっともシェアの高いのはユニクロやアダストリアが含まれる専門店チャネルで、全体の半分以上を占めます。

次がネット販売などのその他チャネル、百貨店チャネルが続き、量販店市場は今や6.9%のシェアです。15年には9%のシェアがあったのですから6年間で大きくそのシェアを落としているのが分かります。

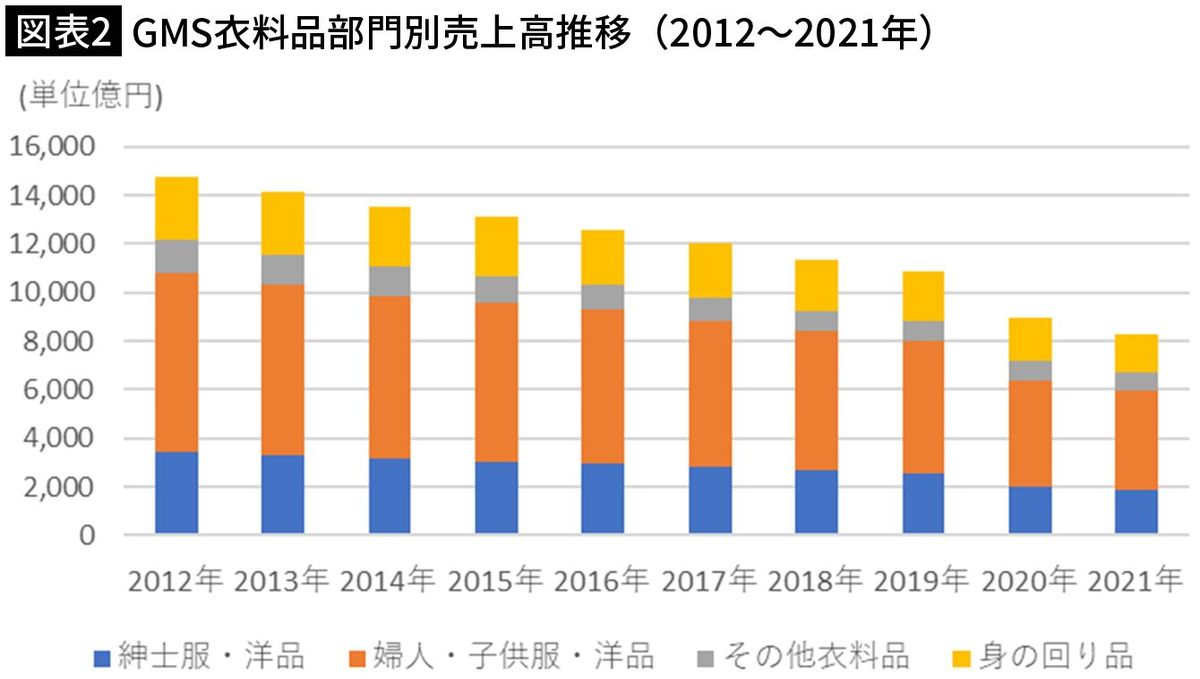

次に、衣料品関連の主要部門別売上高推移で見てみるとGMS衣料品の実態がさらに見えてきます。

日本のGMS衣料品売り上げは見事に右肩下がりです。

GMSの総販売額は21年/12年比較で115.8%と増えています。一方で衣料品部門は紳士、婦人問わずすべてで減少し、売り上げは約10年で半分近くにまで減少。「身の回り品」まで入れても8250億円です。市場は確実に縮小しています。

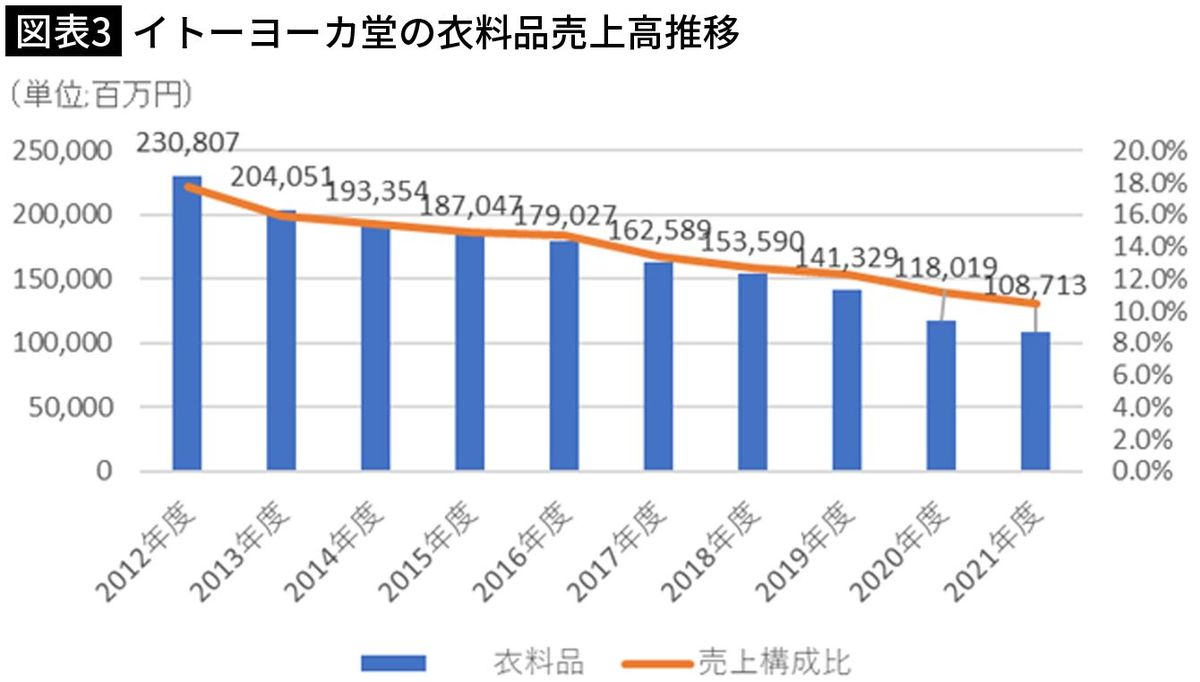

ではイトーヨーカ堂の衣料品売上高はどうなっているのでしょうか。イトーヨーカ堂の衣料品売上高は21/12比較で47.2%と大きく減らしています。イトーヨーカ堂はGMS全体の衣料品動向よりも厳しいのがわかります。

これはイトーヨーカ堂がGMS店舗を閉鎖したり、衣料品平場(自主運営の衣料品売り場)を徐々に縮小してきた(12年度に139店舗あったGMS店舗は21年度には99店舗に減少)ことが理由です。

さらに1店舗当たり衣料品売上高も減少が続いています。祖業が衣料品であるイトーヨーカ堂としては非常に残念な実態が続いていたのです。

親会社のセブン&アイHDはCVSを中心とした食料品に注力しており、自社での衣料品販売からは撤退、GMS業態の縮小という方針を出したのもやむを得なかったと言えるでしょう。

■ユニクロよりも人気のアダストリア

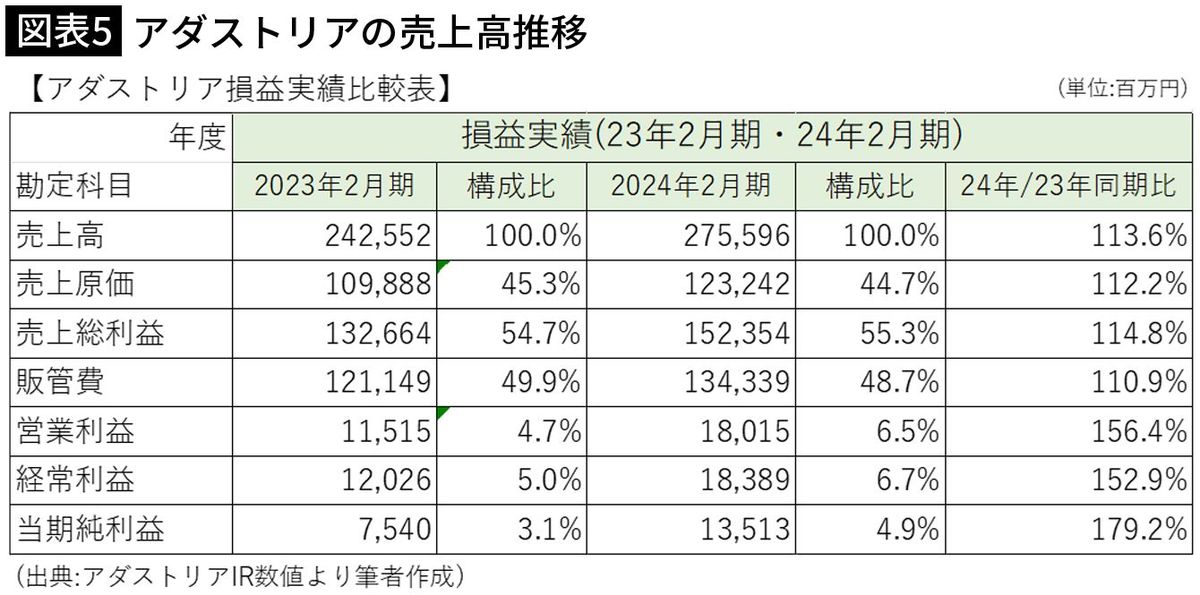

一方のアダストリアは日本のアパレル企業の中では勝ち組と呼ばれる企業の一社です。

2位のしまむらとはまだ大きく差が開いていますが、確実に業界内でのポジションを上げています。

アダストリアはこの2年間でさらに業績を伸ばし、売上高は2桁増となっています。人件費などの販管費も増えていますが、それでも経常利益は152.9%です。当期純利益率も4.9%と年々高まっています。

結果的にアダストリアの人気は就活でも高まっているようで、繊研新聞の就職意識調査(24年春卒業予定者)ではユニクロのファーストリテイリングを抜いて、前年4位からトップに立っています。

好業績、かつマルチブランド、マルチカテゴリー展開で全国に出店しているアダストリアは、業績と共にその認知度も急激に高まっているようです。

■イトーヨーカ堂が抱えていた2つの課題

イトーヨーカ堂とアダストリア2社の最近の状況を整理しました。改めて、なぜ2社は共同で動くことになったのか。

今回の協業のキーマンであるアダストリアの執行役員でビジネスプロデュース本部長の小林千晃氏に聞いてみました。

「セブン&アイさんの開発するモールにもテナント出店するなどしてGMSの衣料品平場は見てきました。残念ながらGMS衣料品平場に行くことはなかなかありませんでした。

しかし23年の会社創立70周年を機に、社外との協業やBtoBビジネスを拡大していく方針のなかで、社長の木村(治)とGMSの衣料品平場でアダストリアとしてできることがあるのではないかと話をするようになったのです」(小林氏、以下同)

アダストリアは、FOUND GOODオープンの1年半ほど前からイトーヨーカ堂と協議を続けてきたそうです。

ヨーカドーの一番の課題は食品売り場を訪れたお客さんの30数パーセントしか衣料品を購入していないという「買い回り率の低さ」にありました。

この買い回り率を高めるためには30~40代の客層を引きつけるための取り組みが必須だったのです。また、50~60代に偏り始めた店の客層をいかに若返らせることができるか。このふたつが課題となっていました。

イトーヨーカ堂としては、アダストリアだからこそ上記のふたつの課題を解決してくれると思ったのでしょう。というのも、

「私たちはイトーヨーカ堂でのFOUND GOOD開発以前に、GMSのイズミ(広島県)にSHUCAというレディスブランドを展開しています。さらに、ニコアンドやスタディオクリップなど、30~40代女性にも支持されているライフスタイルブランドを開発し運営しています」

■商品開発だけでなく接客も教える

「アダストリアが持つそうした知見をFOUND GOODで活かすために、商品企画からVMD、スーパーバイザーや接客のプロである各ブランドの店長経験者にいたるまで精鋭を送り込んでいます。全社あげて取り組むプロジェクトになっています」

イトーヨーカ堂の会議に出席することはもちろん、売り場を巡回しイトーヨーカ堂の従業員とともに売り場をつくったり、接客スタイルを教えることも取り組んでいるそう。

「これまで『接客は不要』とされていたわけですから、なかなか急な変革は難しくとも、徐々に呼び込みや声掛けをするなど接客法を変えていく必要があります」

ここまで本気で取り組む背景には、日本の流通小売り業No.1企業であるセブン&アイグループとの相乗効果を期待する部分はあるでしょう。もちろん、縮小が続くアパレル市場の中でGMSとの協業で安定的な売り上げを得る目論見も持っている(この点については追って詳しく述べます)。

■なぜテナントではなく買取仕入れにしたのか

では、イトーヨーカ堂側のメリットはどうでしょうか。先に述べたように買い回り率の向上以外にもあります。

今回の取り組みは、アダストリアが商品を作り、その商品をイトーヨーカ堂が全品買い取って販売する買取仕入れになります。アダストリアとして、在庫リスクは原則ありませんので商売上メリットがあります。

イトーヨーカ堂としては買取販売しますので、在庫リスクと値下げロスは発生するものの粗利率は50%近くは確保できるでしょう(粗利率は筆者推測値)。

もしこのブランドをテナントとして誘致して賃料をとるようにすればこれらのリスクはなくなりますが、売り上げの15~20%程度の家賃収入だけになりますから、イトーヨーカ堂としては買取仕入れをしたほうが儲かる可能性は高くなります。販売店舗数を拡大していけばなおさらでしょう。

今回の取り組みは両社にとって非常にメリットが大きいと言えるのです。

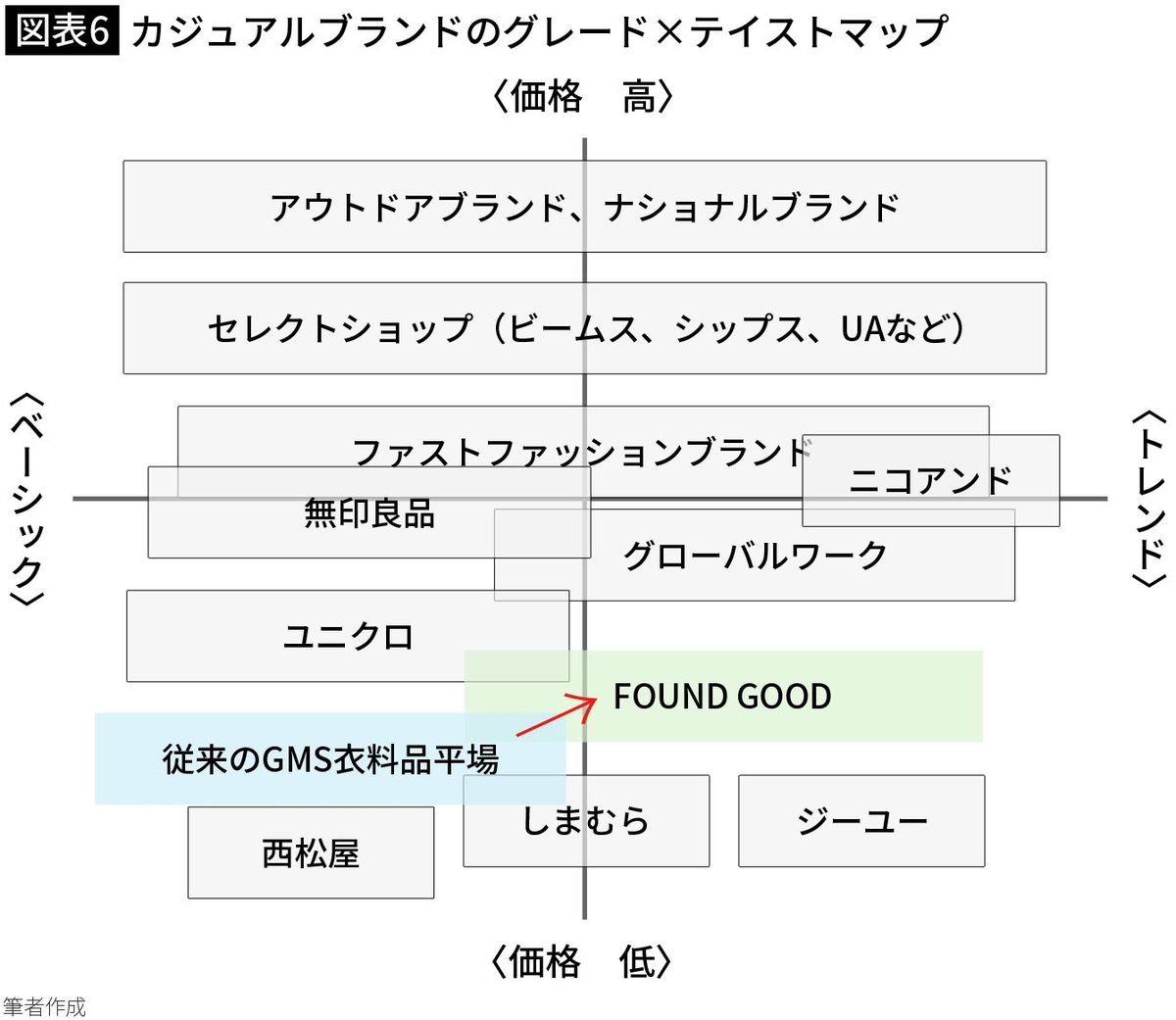

■GMSより高く、ユニクロより安い

実際にどのような商品展開をしているのか。実際にイトーヨーカ堂木場店にある1号店に行ってみました。

1号店の売り場面積は150坪。商品構成比はウィメンズ45%、メンズ25%、キッズ5%、服飾雑貨20%、生活雑貨5%。

価格帯はニコアンドやグローバルワークの1~2ランク下、ジーユーやしまむらの1ランク上程度の価格帯です。

イトーヨーカ堂木場店にはユニクロが同一フロアに入っていますが、ほぼ同程度かユニクロよりも1ランク下程度の価格で展開されています。図表6「グレード×テイストマップ」に表したように、FOUND GOODの最大の特徴はこの価格設定にあります。

ブラウス1900~3900円、カットソー900~4900円、アウター3900~9800円、服飾雑貨1000~3900円という展開です。

このゾーンはつまり、従来のGMS平場よりも若干上でユニクロよりも若干下という絶妙なゾーンで展開しているのです。

この価格帯でトレンド寄りの商品展開をしているブランドはほぼ見当たりません。つまり空白市場です。比較的買いやすい価格で従来のGMS価格からあまり上げることなく、30~40代の子育て世帯の客層が購入しやすいブランドを作ったというのが、第一の注目ポイントと言っていいでしょう。

■あえてターゲット外の商品を置く

「木場店では当初想定に比べ、ベーシック商品よりトレンド商品の動きがいい。ですが、そこに偏りすぎると50代以上の方々にとっては買える物がなくなってしまう。

30~40代をターゲットにしながらも既存客層の50~60代のお客さんにも買っていただける商品を置くようにする。これがGMS衣料品平場のポイントになるかと思っています。

その点でアダストリアが15年前から取り組んできたデータ分析が活きてくると思います。全30ブランドから上がってくる毎日の売れ筋データなども参考に、今何を企画して何を投入すべきかなどを分析してFOUND GOODに最適な商品構成を常に検討しています。

例えば、FOUND GOODで雑貨の構成比を高めたのは、別ブランドにおいて、生活雑貨を年齢関係なく買っていただいたデータがあるからです。」

アダストリアがアパレル業界で伸びてきた一番の理由はここです。

販売データからリアルタイムで売れ行きを分析して次のMD戦略を組み立てていく。このデータ分析力と仮説構築力が優れているから伸びることができたのです。「感性」と「科学」の両面がファッションには必要な時代なのです。

■うまくいけば500億円の売り上げに

GMSが「科学」の面で劣っていたというわけではありません。衣料品平場の価格帯は良いところをついていました。しかし商品があまりにもベーシック寄りで高年齢過ぎました。

さまざまな洋服が手に入る時代になったことで、お客さんの目が肥えました。しかし相変わらず効率追求型で大量生産・大量販売の仕組みでまわそうとし過ぎました。顧客の感性に訴えることができなかったのです。

その結果「GMS衣料品平場はセルフ販売で特徴のない商品を大量に陳列して販売する売り場」という印象が根付いてしまいました。これがGMS衣料品平場弱体化の原因です。

しかしこのような課題があるにもかかわらず、GMSの衣料品売り上げは8000億円以上あり、イトーヨーカ堂の衣料品売り上げも1000億円以上あります。

現状、アダストリアはイトーヨーカ堂の衣料品売り場の3割程度を任されていますから、全店で売り場展開したとすれば300億円程度の売り上げが理論上可能です。

イズミはじめ他のGMS平場のプロデュースが広がれば500億円程度の売り上げを見込めることでしょう。これは同社の基幹ブランドであるグローバルワークの売り上げと同規模です。(24年2月期 516億円)

つまりアダストリアの狙いは、「マルチブランド×マルチカテゴリー」戦略によって、あらゆる立地、あらゆる企業、業態と連携し、縮小する市場の中でシェアを確実にとれるアダストリア経済圏を少しずつ作り上げているのです。GMS平場はその意味でもとても重要な売り場なのです。

■改革はまだ始まったばかり

イトーヨーカ堂のFOUND GOODはアダストリアの接客教育を受けて、どこまでお客様に気軽に相談してもらえる売り場に変われるか。

それによって効率追求型売り場から脱却できるかが勝負です。同売場導入後、「30~40代客層が増え、衣料品平場の客数は1.4倍、食品と衣料品の買い回り客数も1.4倍になった」(イトーヨーカ堂関係者)と聞いています。

しかし、6月某日、筆者が木場店の売り場滞在中、接客するスタッフもいなければ声掛けすらされない状況を経験しました。できれば売り場に一人常駐スタッフを置けば売り上げはもっと上がるのにと感じました。サイズ感など聞きたいことが聞けないために筆者自身購入しなかったアイテムがいくつかあったからです。

GMSの衣料平場改革が本当に進むのか。それはGMSの効率重視型売り場から、お客のことを考えた売り場に変われるかにかかっています。アダストリアの本気の取り組みに、今や食品が主力となったGMSが的確に応えていけるか。これからの展開に注目です。

----------

経営コンサルタント

1969年、静岡市生まれ。船井総合研究所にて28年間、上席コンサルタントとして従事したのち、ムガマエ株式会社を創業。流通小売・サービス業界のコンサルティングを得意とする。「面白い会社をつくる」をコンセプトに各業界でNo.1の成長率を誇る新業態店や専門店を数多く輩出させている。街歩きと店舗視察による消費トレンド分析と予測に定評があり、最近ではテレビ、ラジオ、新聞、雑誌でのコメンテーターとしての出演も数多い。

----------

(経営コンサルタント 岩崎 剛幸)

外部リンク

この記事に関連するニュース

-

日本人が大好きな衣料品セール 安く買うのが難しくなる理由とは

ダイヤモンド・チェーンストア オンライン / 2024年7月1日 20時59分

-

「FOUND GOOD」がセブン&アイグループの新コンセプト店舗「SIPストア」での展開を7月1日(月)よりスタート

PR TIMES / 2024年7月1日 16時15分

-

1つ390円、3つで990円…全国21カ所ある「ユニクロの花束」が、靴下とまったく同じ売り方をしている理由

プレジデントオンライン / 2024年6月26日 10時15分

-

イトーヨーカドー東大和店、地域密着型SC「リコパ東大和」に 2024年冬第1期開業へ

財経新聞 / 2024年6月19日 9時35分

-

「niko and ...」カフェ事業が"実は絶好調"のワケ 細やかなサービスで差別化、アパレルへの好影響も

東洋経済オンライン / 2024年6月14日 11時40分

ランキング

-

1妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

-

2今度はなんのコラボ? マクドナルドのX、次回の「ハッピーセット」のヒント画像公開...期待高まる

J-CASTニュース / 2024年7月4日 16時49分

-

3勢いづく出社回帰 テレワークは消えゆく運命なのか?

ITmedia ビジネスオンライン / 2024年7月5日 6時35分

-

4宝くじで「10億円」当選! でも実際に“手では持てない”って本当?「1000万円」なら片手で持てる? 元銀行員の筆者の経験もあわせ解説

ファイナンシャルフィールド / 2024年7月4日 4時40分

-

5「NHK受信料がいらない」チューナーレステレビ 山善があえて“アフターサービス”に注力するワケ

ITmedia ビジネスオンライン / 2024年7月3日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください