「銀行の言いなりで運用成績振るわず」生涯独身覚悟の45歳女性 月収4割"天引き"する節約の鬼のつましい食卓

プレジデントオンライン / 2024年6月30日 10時15分

※写真はイメージです - 写真=iStock.com/mapo

■金融機関のアドバイスに従った結果、利益はごくわずかに

今回相談に見えたのは、地方で一人暮らしをしている黒石智子さん(仮名・45歳・会社員)。5年前から勤務先や銀行の勧めで投資も行い、すでに約1600万円もの資産があるという、一見マネーリテラシー高めの女性です。が、ふたを開けてみると、結果的には“残念な投資”になっていたのです。

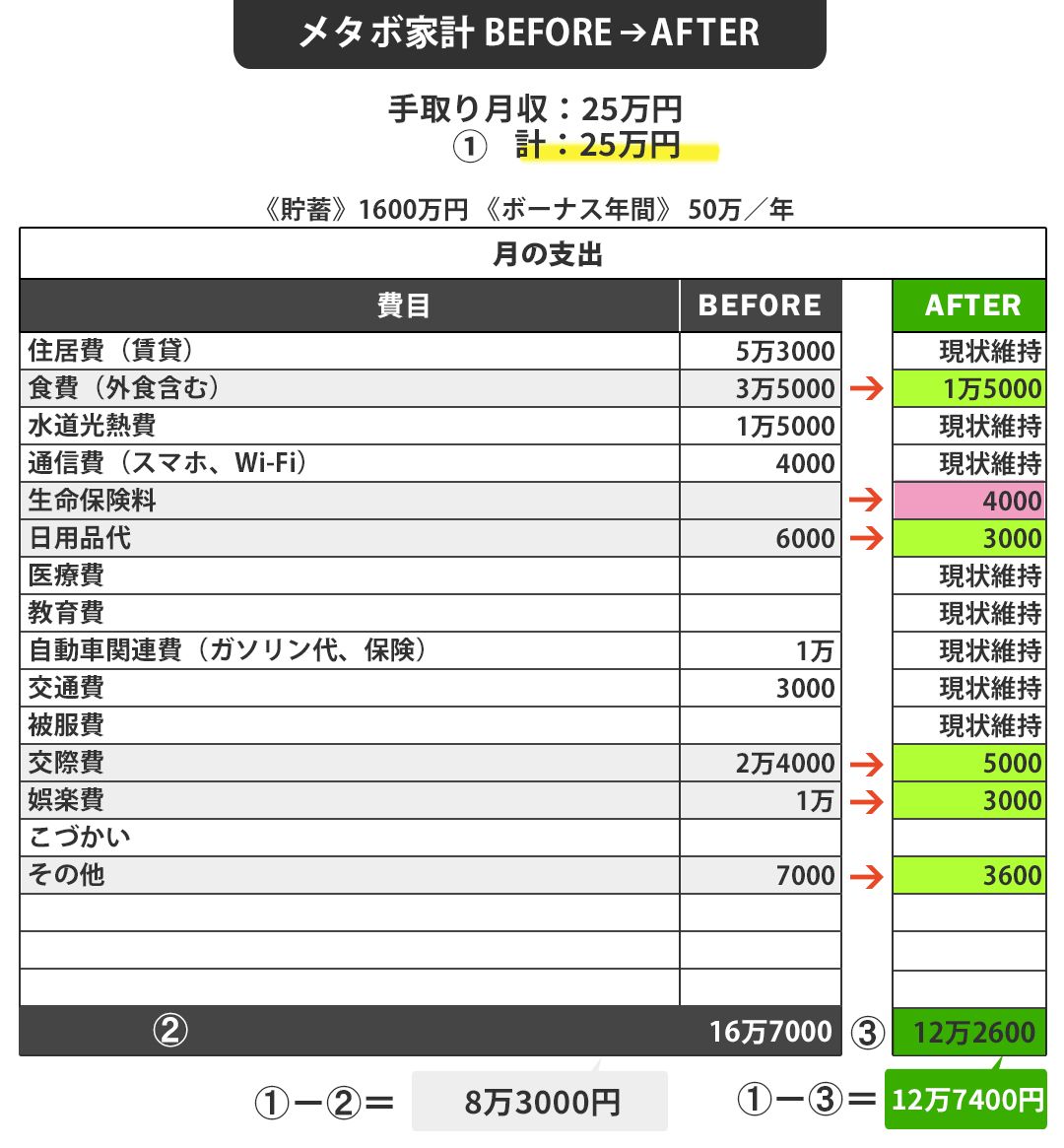

黒石さんの資産形成の内訳は、こうです。現在の手取り月収は25万円、ボーナスは年50万円で、手取り年収は400万円。独身ゆえに、山梨県の都市部で賃貸物件に一人暮らししながら、将来のために20代から何となく毎月5万円を定期預金口座に先取り貯蓄してきました。

また40歳になった頃、会社の勧めで企業型DC(企業型確定拠出年金)をスタート。会社が主催した企業型DCの説明会で「5~6本の商品を組み合わせた方がいい」と聞いて、定期預金35%、保険35%、国内債券多めの投資信託を10%ずつ――というように、元本確保型(定期預金と保険)に7割、価格変動型(投資信託)に2割という配分で月約2万円分を積み立ててきたそうです。

さらに、同じ頃に定期預金口座を持っていた銀行から「定期預金では金利も低く、なかなか増えませんよ」と勧められて、月3万3000円でつみたてNISAも開始。商品は「何を買ったらよいか分からないなら、バランス型もひとつですね」とのアドバイスに従い、国内債券、国内株式、外国債券、外国株式が入ったバランス型の商品を購入したそう。

とまあ、定期預金5万円、企業型DC2万円、つみたてNISA月3万3000円を合わせて月10万円超を投資にまわしてきました。うち、企業型DCは給与から天引きされているため、家計の中からは月約8万円を捻出してきたことになります。

さて、それから5年経過――。45歳になった黒石さんが我々のオフィスにご相談に来られました。相談内容は「思ったより投資成績が悪い」こと。やり方が間違っているのではないかと、方向性を確認しに来られたのです。

「この5年間で、企業型DCとつみたてNISAの掛け金として毎月約5万円ずつ積み立ててきたから、だいぶ増えているはずだと期待していました。ところが、数年ぶりに残高確認したら、元金300万円のところ、9万円くらいしか増えていなかったんです。世の中、投資に関しては景気のいい話であふれているのに……。それで先生の本を読んでみたら、もしかして私のやり方が間違っているんじゃないかと不安になって。先生、私どうしたらいいんでしょうか? 教えてください!」

■さらに投資すべく、食費を1万円台に削減

このとき、黒石さんは月の余剰額を8万円から10万円に増やすべく、もともと倹約していたところ、さらにストイックに切り詰めていました。

「先生の本を読んだら、新NISAはやらないと損だと思って、定期預金とかつみたてNISAに入れてきた計約8万円を新NISAにスライドさせようと思いました。そして、新NISAのつみたて枠を限度額(10万円)いっぱいに投資するため、あと2万円、家計から出そうと思ったんです」

そう意気込んで見せてくれた手書きの家計簿は、渾身の努力の甲斐あり、月の余剰額はもともと8万円以上あったところ、さらに5万円近くUPして12万7400円に。どうやって約5万円分をコストカットしたかというと、食費を2万円削って1万5000円に、交際費を2万円近く削り5000円に、日用品費や娯楽費は3000円ずつ削る……など頭が下がるほどの倹約ぶりです。ただ、「食費1万5000円」でどんな食事ができるのか聞いてみると……。

「食事はお米が中心。野菜は、剥がして使えば日持ちしやすいキャベツなどを産地直売で安く買っています。ほうれん草などの足の早い葉物野菜や果物は私にとってぜいたく品。最近は全然買っていませんね。肉も魚も30%オフになったものを冷凍保存して少しずつ食べています。もちろん飲み物は一切買わず、麦茶パックで煮出したお茶を自家製弁当とともに職場に持参しています。交際費も、どうしてもお断りできないお誘いの案件には参加していますが、月予算最大1万円の範囲内でのおつきあいに絞ると決めています。そういえば、この生活を始めてから、絶対にお金を使うまい! と、仕事以外はほとんど外に出なくなりましたね」

と、心身の健康状態が心配になる生活ぶり。第一印象がどことなく顔色が悪く見えたのは、この生活が関係していたのかもしれない、と合点がいきました。

■努力の矛先は節約より投資の勉強に

もちろん、黒石さんはここまで節約する必要はありません。むしろ、節約に時間と頭を使うくらいなら、その矛先を投資の勉強に充てて、利用している金融機関と、投資の商品や配分を変えた方が、何倍、ケースによっては何十倍ものリターンが得られます。率直に申し上げると、努力の方向性が間違っているのです。

では、具体的に何をどう変えるか。

まずは利用している金融機関。銀行や郵便局を否定するわけではありませんが、せっかく投資信託を買うなら、ネット系証券会社を利用した方が効率的です。例えば、金融商品取引所に上場している投資信託(ETF)は証券会社でないと扱えませんし、証券会社の方が商品のラインナップが豊富です。また、ネット系証券会社は信託報酬手数料などコストの安さで知られています。

商品については、現在、国内債券を多めの配分にしたり、バランス型商品を買ったりして“守り”に徹していますが、黒石さんの場合は、“攻め”に転じてもいい。その理由は3つ。

■“守り”ではなく“攻め”の投資をすべき理由

1.非課税枠を利用しているから

一般的な投資なら投資利益の約2割も税金を取られますが、黒石さんが積み立てている企業型DCやNISAは、非課税枠。思いっきり株で利益を出し、アクティブに運用しないともったいない。もし債権に投資したければ、課税される口座で持てばいいのです。なぜなら債券は株と違って、上げ下げの幅が少ない分大きなリターンも見込めない、“安全型”の商品だからです。

2.投資に使える資産が多いから

黒石さんは定期預金だけでも1000万円以上もあり、資産の3分の2は“守り”。残り3分の1は最悪、失っても痛手の少ない元本として思いっきり冒険してもいいでしょう。今はインフレでモノの値段が上がっています。相対的にお金の価値は下がります。1000万円も現金で持っているなら、毎年20万円とか30万円、お金を減らしていることに。定期預金を切り崩して、投資枠にシフトさせてもいいくらいです。

3.投資期間が長い

黒石さんは、向こう20年は投資を続けられる年代。失敗も込みで投資は思いっきり攻めてもいいはずです。

もちろん、投資商品にはこだわらず、「とにかく積み立て投資さえしていればいい」という考えもあるでしょう。ですが、せっかくがんばって節約して残した大切なお金。きちんと増える運用していく方向で考えた方が有用ではないでしょうか。

そのためには、金融機関がすすめる商品だから安全安心と鵜呑みして、どんな性質のものかよく理解しないまま選ぶのではなく、例えば「日本と先進国周りをこれぐらい株式で買いたい」「これを買ったら日本の225社の日経平均株価指数に連動するんだな」などと、どこの投資対象を何で買うか、仕組みを理解した上で選んでほしい。

特に企業型DCは、デフォルトの設定が定期預金や保険などの元本確保型という会社が多い。黒石さんは違いましたが、「企業型DCをやっているのに全然増えていない」という方は、もしかしたら、自分で選ばず会社に任せたために、定期預金になっているのかもしれません。実際、2023年3月末で、企業型DCで元本確保型(預貯金・保険)のみで運用している人は、26.9%もいます。仮に、定期預金だけで運用していたら、手数料負け(運用成果よりも手数料が上回り、期待した成果が出ない、または損失)しているため1円も増えていないことになります。

■40代は息切れしないように無理のない投資生活を

黒石さんは、独身者ならではの将来不安から、がむしゃらに貯めてきたのでしょう。浪費せず、給料天引きをするなど、その姿勢は素晴らしいですが、65歳の定年まで20年間。長く続けるためには、がんばり過ぎて息切れしないように「使う」ことも意識した方がいい。

そこで黒石さんにはあえて「消費・浪費・投資」の「浪費」の予算で浪費財布をつくって、「使う」もできるように提案しました。投資は短期ではなく、長期マラソンですから。

すると黒石さんは、ハッとした顔で、こう語りました。

「自分は一生独身のつもりで、老後のためにも必死で貯めてきました。親の資産も不透明で、あったとしても今後要介護状態になれば足が出るでしょうから……。でも、少しくらい自分に使ってもいいんですね。私、がんばり過ぎていたのかもしれません」

数カ月後、我々のもとで改めて投資の勉強をし、積み立て投資に自信がついてきた黒石さん。相場が下がった時にETFの一括購入にも挑戦し、目を輝かせていました。

本人が言うように、黒石さんの場合、毎月の余剰額を新NISAのつみたて投資枠に積み立てるほか、ボーナスやもともと持っていた預貯金の一部を使ってETFの一括購入をすることもできるのです。

多少手綱を緩めて走っていいことがわかり、心に余裕ができた黒石さん。安心してお金を使えるようになり、食生活や人付き合いもメリハリをつけて楽しんでいるそうです。

黒石さんの実例から、金融知識を身につける大切さを改めて感じた人も多いでしょう。みなさんも、自分のお金を投じるなら、どんな商品を買っているのかぜひ理解してほしいと思います。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

30代「年収500万円」の会社員。NISA口座に「毎月5万円」を積み立てていますが、そのせいで毎月“赤字家計”です。それでも投資は続けた方が良いですか?

ファイナンシャルフィールド / 2024年6月30日 4時30分

-

29歳・年収400万円会社員女性「自活する中で1万円で始めたつみたてNISAのプラスに驚き」5年間のリアルな運用成績は?

オールアバウト / 2024年6月28日 6時10分

-

「積立投資を『ないもの』として先取り貯蓄に」31歳・年収400万円自営業女性の物価高対策

オールアバウト / 2024年6月23日 12時20分

-

お金が貯まらないのは本当に収入が少ないから? お金をためるために押さえるべき3つのポイントとは?

ファイナンシャルフィールド / 2024年6月19日 2時30分

-

令和にガラケー愛用・おにぎりは鮭一択・愛車は30年カローラ…変化を毛嫌う「年収550万円の55歳おひとり様」、アパート取り壊しで恐る恐る住宅購入→老後恐怖で「NISA」を始めて大惨事のワケ【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月2日 11時45分

ランキング

-

1関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

2意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

3ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

4「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

5障害者雇用未達で「社名公表」寸前からの挽回劇 法定雇用率クリアへの3年で見えた成果と課題

東洋経済オンライン / 2024年6月30日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください