日本は必ず復活するのだから、買うなら今だ…バブル崩壊で暴落した不動産を海外投資家が買い占めたワケ

プレジデントオンライン / 2024年7月5日 7時15分

創業当初のケネディクス(当時ケネディ・ウィルソンン・ジャパン)真ん中が本間社長、左が著者(出所=『100兆円の不良債権をビジネスにした男』)

※本稿は、川島敦『100兆円の不良債権をビジネスにした男』(プレジデント社)の一部を再編集したものです。

■バブルが崩壊した日本を見て、米国の投資家が考えたこと

米国の機関投資家や不動産ファンドの連中は、常に地球儀をくるくる回しながら、次はどこの国が投資のターゲットかを見ている。1980年代後半から日本の投資家にいいようにされ、1992年まではどん底だった米国。日本の投資家は全米の不動産を何千億円も買いまくった。それがわずか数年で今度は日本がやられる番。大手の金融機関、不動産会社、保険会社が次々に潰れていく日本を見て、米国の投資家はこう考えた……。

「よし、これから世界で一番疲弊していくのは日本だ。これからは日本の不良債権処理に参加して大量の資金を投資しよう。不動産価格も暴落するはずだ。不良債権を安く買い取り、不動産も安く買い取る。両方ビッグビジネスになる。日本は必ず復活する底力を持っている国だから、復活した時に転売すれば莫大な利益を享受できる!」

■かつての上司からの「新しいビジネス」への誘い

日本の不動産を買い占めようと米国マネーが日本市場に乗り込んできたのは、1997年頃から。最初の頃は水面下だったが実に活発だった。米国は不動産ファンドをテコに参入してきた。投資家のエクイティ(資本)とデット(借入金)を組み合わせたファンドを組成し、これを通して不動産投資をする。オフィスや賃貸マンションなど不動産が持つ収益性を算出し、それに見合った価格を割り出し、不動産を買っていく。戦後の日本で長い間続いた「土地神話」――土地は持っているだけで必ず値上がりする――とは全く別の合理的な考え方だった。

まさに目から鱗(うろこ)で、これが旧来の日本の不動産業界の慣習を変えるかもしれない。そして、「どうだ、やってみないか」とこの新しい不動産ビジネスに僕を誘ってくれたのが、かつて三菱商事に入社した時の上司だった本間良輔さん。この本間さんこそ当時、ケネディクスの前身、ケネディ・ウィルソン・ジャパンのトップだったのだ。

■「米国流の手法を学ぶのは今しかない」

1997年、久しぶりに再会した本間さんから話を聞いた僕は、「銀行で悠長に仕事をしている場合じゃない」と、いても立ってもいられなくなった。三菱商事を辞めて安田信託銀行に転職した時には、骨をうずめる覚悟だったのだが。本間さんによれば1、2年のうちに何千億円という不動産投資マネーが米国からやってくるということだった。そのためケネディ・ウィルソン・ジャパンのトップである本間さんは、日本の不動産市場で投資先を探していた。

本間さんによれば、「日本にとってここが勝負時。日本は必ず復活するのだから、不動産を買うなら今だ」。まさに黒船の来航だった。

僕は安田信託銀行の上司に掛け合った。「不動産ビジネスが劇的に変わる時代になる。信託銀行にとっても正念場となる。米国流の手法を学ぶのは今しかないので、ケネディ・ウィルソン・ジャパンにぜひ出向させてほしい」。2年間限定ではあったが、出向できることになった。1998年6月のことだった。

■2年間で「日本の不動産業界の常識」を破壊した

ケネディ・ウィルソン・ジャパンでは毎日が刺激的だった。当時の日本の不動産オーナーのほとんどは「土地は必ず上がる」と信じ込んでおり、「外国人に不動産を売るなんてとんでもない」「自分の目の黒いうちは不動産は絶対に売らない」とかたくなだったが、「不動産を手放すなら今しかない。後で必ず後悔しますよ」と説得していった。こうして出向中の2年間でこの日本の不動産業界の常識を破壊していった。

社員1万5000人の三菱商事から5000人規模の安田信託へ転職、そして社員4人の会社に出向したわけだが、もう出向元の安田信託に戻る気はなくなっていた。そこで、「米国流の不動産ファンドを日本で立ち上げたい」と退職を願い出た。ところが即座に却下され、役員と何度も折衝を重ねることとなった。最終的にはケネディ・ウィルソン・ジャパンへの転職が認められたが、「米国不動産ファンドで得たノウハウは優先的に当行の若手社員に伝授することが条件」と、顧問契約を締結することになった。

■黒船襲来、「不動産ファンドビジネス」始まる

新しい職場では、毎日が刺激的だった。投資家から「出資」という形でまずお金を預かって、銀行からも「融資」を受け、不動産を購入する。そしてその不動産の面倒を見ながら必死に不動産の価値を高める。これが資産運用(不動産アセットマネジメント)という仕事である。

例えば、一等地に100億円でビルを買い運用したいという投資家がいたら、必死に物件を探す。ビルが見つかると次にそれを買った後にどう価値を高めるかを考える。1階が目立たない居酒屋だったら、スターバックスのようなもっと高い賃料を払えるお洒落なカフェにする。1階が繁盛店になるとビルに活気が戻り2階以上のオフィスの賃料も上がる。このようにしてビルが“稼ぐ力”を底上げし、キャッシュフローを増やしていく。

■米国の投資家の「水先案内人」としての仕事

その一方で、できるだけ出費を減らしていく。管理会社の管理費が高ければ入札をかけ、サービスのレベルを下げることなく安く請け負える管理会社と入れ替える。その結果、手元のキャッシュが増え、このビルはより一層、“儲かる不動産”に生まれ変わる。

こうした仕事を通じて資産運用会社(不動産アセットマネジメント会社、不動産アセットマネジャーともいう)は「4つの報酬」を得る。まず、買った時にもらう取得報酬。次に、買ったビルを管理・運用することに対する報酬。3つ目は、何年か後に価値が上がり売却した時の処分報酬。さらに、計画よりも高く売れた場合の成功報酬。これらを手にできる。

つまり、儲かる不動産を探しだして仕立て直し、売却し利益を得る。これで成果を出せれば、運用した側はそれなりの報酬を要求し、投資した側もそれに応じる。これが当時、日本にはまだなかった米国流の不動産投資の考え方だった。

こうして、日本の不動産市場参入を狙う米国の投資家の水先案内人としての仕事が始まった。

■始まりは「川崎の100億円のビル」だった

1998年から99年にかけて著者が初めて買った大型案件である川崎の100億円のビル(リクルート川崎テクノピアビル。取得後に「川崎テックセンター」にビル名を変更)。今日のケネディクスの礎となった案件で、ここからすべてが始まった。

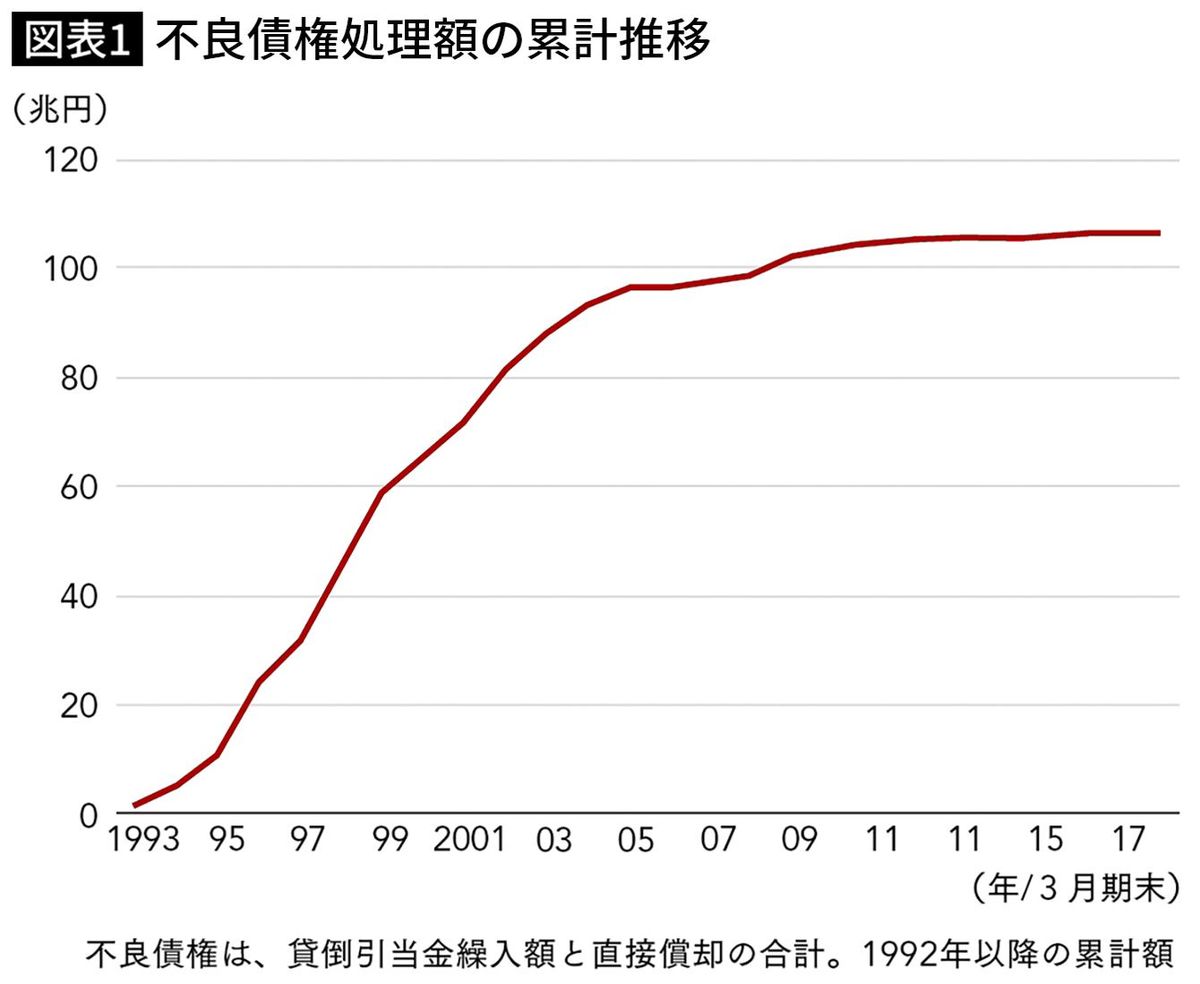

当時、日本経済はどん底の状態にあった。銀行が開示する不良債権額はあっという間に30兆円を超え、それをいったんバランスシートからはずす、いわゆるオフバランスした「不良債権処理金額」は2001年には60兆円を超えた。その多くは不動産が担保だったので、処理されるべき不動産は膨大なものだった。磨けば光るオフィスビルやホテル、商業施設などは山のように売りに出ていた。黎明期の不動産ファンドはこういった担保不動産や不良債権そのものを一定のディスカウントプライスで買い始めていた。僕たちも海外の投資家を呼び込んで、次々に買収していった。

運用資産残高を示すAUM(アセットアンダーマネジメント=Assets Under Management)という指標がある。これはビール会社でいえば、何億リットルのビールを売ったか、自動車業界でいえば年間何台の車を世界中で売ったかといった数字。1998年に僕たちがファンドを始めた時にAUMはゼロ、日本でもほぼゼロだった。

■米系の錚々たるファンドとしのぎを削る

前述の川崎のビルの取得がケネディクスとして初めてのAUMで、100億円だった。ところが2000年頃から不動産ファンドビジネスが一挙にブレイクし始め、ケネディクスのAUMは2010年に1兆円を超えた。そして2017年には2兆円を超えていった。

バブル経済が崩壊したことで「土地は上がる」という神話は幻想に変わった。経営に行き詰まった企業や金融機関がリストラを加速させるとともに、1990年代後半からは不動産を次々に売却していった。それを買い進めたのが海外の不動産ファンドだった。

当時隆盛を極めたファンドはゴールドマン・サックス、リーマン・ブラザーズ、モルガン・スタンレー、メリルリンチ、サーベラス、ローンスターなど。米系の錚々(そうそう)たるメンバーだった。米系のモデルを真似ていくつものベンチャー企業も誕生した。クリード、ダヴィンチ・アドバイザーズ(現・DAホールディングス)、PMC(パシフィックマネジメント、後にパシフィックホールディングスに商号変更)など。ケネディクスの競合相手だった。

■地方都市では「利回り15~20%の物件」も多かった

日本全体で見るとAUMは2000年頃から急拡大が始まった。2007年には20兆円超に成長、2023年現在は50兆円以上にもなっている。私募ファンドと不動産投資信託(REIT)がこの市場を二分しており、ケネディクスは市場全体の約5%のシェアを維持し、この流れに歩調をあわせる形で成長していく。企業や金融機関が不動産を手放すと、それらをまとめて買い占めを進めていった。

1997年に北海道拓殖銀行と山一證券が破綻した。2001年頃には小泉政権が構造改革に着手し、過剰債務に陥った企業を淘汰することで日本経済の立て直しを図っていく。2000年に大手百貨店のそごうグループ、2001年には準大手ゼネコンの青木建設が経営破綻するなど、大手企業が相次いで倒産した。

銀行や保険会社は倒産するわけにはいかないため、次々に合併していった。合併により全国の営業所や出張所が重複するので、50カ所、100カ所といった単位で売りに出る。ケネディクスは時流に乗り、これを安くまとめ買い(バルク買い)していく。米マスミューチュアル生命保険(後に日本生命が買収)の全国50カ所の営業所、安田火災海上保険(現・損保ジャパン)の保養所や寮など全国50カ所を買った。

早朝3時まで仕事をして帰宅し、朝8時には出社し昨日の仕事の続きをするといった生活で寝る間もなかった。当時、ケネディクスの本社は新橋2丁目にあったので、「新橋の不夜城」と自称していた。今ならブラック企業の典型だろう。それでも面白くて仕方がなかった。

当時、企業や金融機関は手持ちの不動産を投げ売りするように売っていた。現在では信じられないほどの安い価格で不動産を購入できた。その頃の投資家の期待利回りは東京で7~8%だったが、これをクリアできる物件はいくらでもあった。札幌などの地方都市では利回り15~20%の物件も多かった。

----------

ケネディクス元代表取締役社長

1959年、東京都生まれ。開成高校を1977年に卒業、東京大学工学部を卒業後、1982年に三菱商事に入社、イラクと香港で建設実務を習得。1990年に安田信託銀行(現・みずほ信託銀行)に移り、不動産関連業務で実績を上げた。1998年にケネディ・ウィルソン・ジャパン(現・ケネディクス)に移籍。2001年に取締役副社長、2007年3月に代表取締役社長に就任。2013年3月代表取締役会長、2019年3月より顧問。ほかにSMBC信託銀行顧問、日本エスコン社外取締役などを務める。

----------

(ケネディクス元代表取締役社長 川島 敦)

外部リンク

この記事に関連するニュース

-

アセット・アロケーションの決め方、GPIFの資産構成をタタキ台に

トウシル / 2024年6月29日 8時0分

-

棺桶に入れられたのは「あんパン4つ」だけ…バブル期に資産1兆円を築いた「和製トランプ」のあっけない最期

プレジデントオンライン / 2024年6月28日 7時15分

-

「日本国債大崩壊」の先にある、まさかの光景…<富の持ち主>が入れ替わる、戦後日本の“再来”時に、笑うのは誰か【経済のプロが予測】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 8時15分

-

米国の今を解説! 米国株式型の資金流出が10年続く理由は?

Finasee / 2024年6月12日 7時0分

-

「ケネディクス・リアルティ・トークン Kolet-1(譲渡制限付)」 補足説明資料

PR TIMES / 2024年6月8日 17時40分

ランキング

-

1今度はなんのコラボ? マクドナルドのX、次回の「ハッピーセット」のヒント画像公開...期待高まる

J-CASTニュース / 2024年7月4日 16時49分

-

2妻に先立たれた65歳、年金約17万円・おひとり様シニアを襲う<老後破産へのカウントダウン>

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 9時0分

-

3宝くじで「10億円」当選! でも実際に“手では持てない”って本当?「1000万円」なら片手で持てる? 元銀行員の筆者の経験もあわせ解説

ファイナンシャルフィールド / 2024年7月4日 4時40分

-

4「衝撃でした」従業員も驚き「川崎重工業」の裏金問題 海自隊員らに飲食費など提供か 共同作業で懇親会も 規模は十数億円の可能性

MBSニュース / 2024年7月4日 11時45分

-

5「NHK受信料がいらない」チューナーレステレビ 山善があえて“アフターサービス”に注力するワケ

ITmedia ビジネスオンライン / 2024年7月3日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください