「住宅ローン」変動型の金利は年内にどこまで上がるのか…固定金利への借り換えを検討してもいい人の条件

プレジデントオンライン / 2024年7月12日 8時15分

※写真はイメージです - 写真=iStock.com/maroke

■日銀の長期国債の買い入れ額の減額は7月会合で決定

6月の日銀金融政策決定会合では、金融政策の修正は無かったものの、長期国債の買い入れを減額する方針が正式に発表された。具体的な減額の規模については、7月(30~31日)の会合で決定するとしており、現状、今後2~3年かけて、買い入れ額を2兆~3兆円程度減額するとの観測が出ている。

現在、毎月約6兆円の買い入れを実施していることから、25年中には買い入れ額を4兆円程度に、さらに26年中には3兆円程度に減らしていく、というイメージだ。

■「量的引き締め」で長期金利とともに固定型の住宅ローン金利も上昇へ

なぜ、日銀の長期国債の買い入れ額が重要なのか。住宅ローン金利に影響するからだ。日銀の買い入れ額が減るということは、国債市場の需給が緩むことになる(≒債券が売られやすくなる)。

すると、長期国債の価格には低下圧力がかかるので、長期金利は上昇しやすくなる。長期金利が上昇すれば、固定金利型の住宅ローン金利も上がる。

このような日銀の金融政策は「量的引き締め(QT)」と呼ばれ、金利の引き上げと同様、金融の引き締め効果を持つ。ただし、減額のニュースに関しては、金融市場では想定内であったため、長期金利の水準には目立った変化はなく、どちらかというと弱含んだことで、7月の固定金利を引き下げるところも多かった。

日銀の金融政策が引き締めに転じて以降、変動型から固定型への借り換えを検討している人も少なくないだろう。7月は、住宅ローン金利全般に大きな変化はなく、落ち着いて考えるにはいいタイミングだと思われる。

■年内の政策金利は0.25%が金融市場の想定

変動型から固定型への借り換えを考える上で、最も重要なのは、今後、変動金利はどこまで上がるのか、という点に尽きる。そこで、まずは、現在の金融市場がどのような想定をしているかをみてみよう。

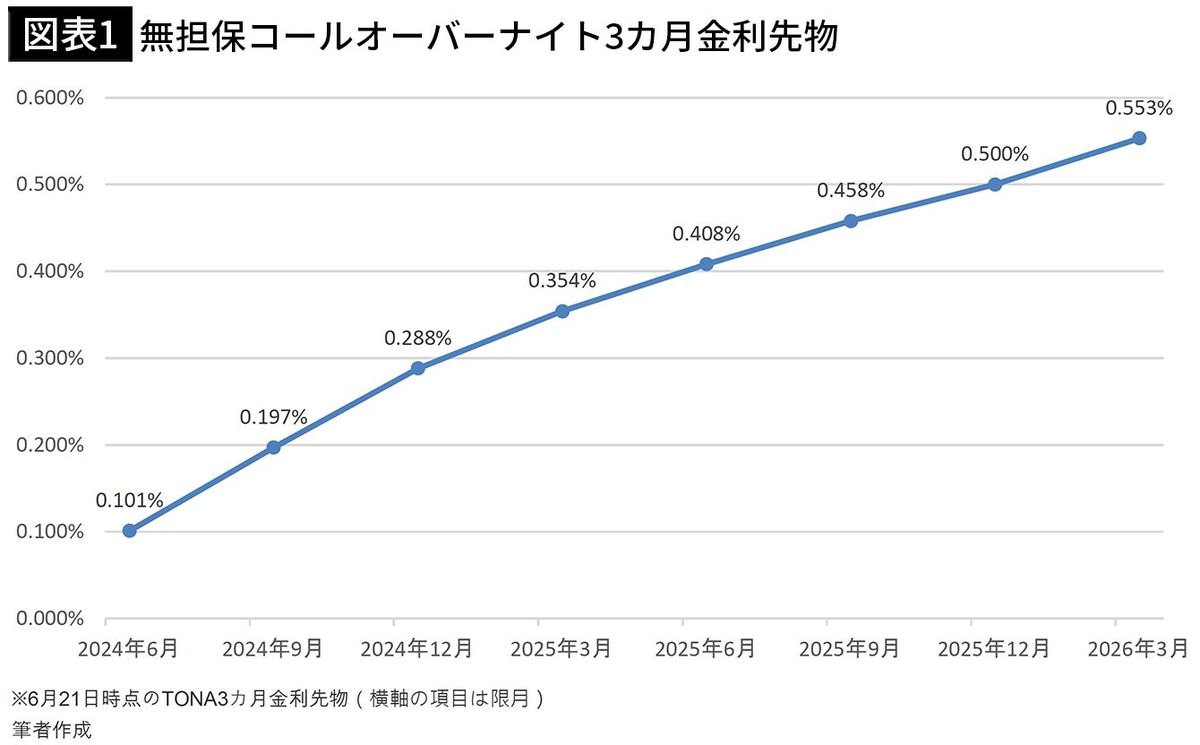

東京金融取引所で取引されている「無担保コールオーバーナイト3カ月金利先物」(TONA3カ月金利先物)は、短期金融市場の相場観が反映されている。実際に取引がある3カ月金利先物をグラフ化してみると、24年9月物は0.197%、12月物は0.288%となっている。

細かい解説は省くが、これは、10月の金融政策決定会合で、日銀は政策金利である「無担保コール翌日物金利」を、現状のゼロ金利政策とされる0~0.1%程度から「0.25%程度」に引き上げると、多くの市場関係者が想定していることを示している。

仮に、この想定どおりになると、銀行は短期プライムレート(以下、短プラ)を0.25%引き上げることになり、短プラに連動する変動金利も0.25%上昇するだろう。現在、借りている変動金利が0.3%だとすれば、0.55%になる計算だ。

■25年10月に0.25%の追加利上げの可能性

もう一度グラフに戻ろう。25年9月物は0.458%となっている。これは、25年10月の会合で、日銀は0.25%の追加利上げを行い、政策金利を0.5%にすることを想定している。したがって、銀行は再び短プラを0.25%引き上げるので、変動金利も0.25%上昇するとみられる。

もちろん、このTONA3カ月金利先物は“想定レート”に過ぎない。しかし、いわゆる専門家と呼ばれる人たちが予想するものとは違って、実際に、このレートに基づいた取引が行われている。予想が当たれば利益が発生し、外れれば損失を被る。その分、マーケットのコンセンサスを映し出しているといえよう。

■「ターミナルレート」のメインシナリオは0.5%

さて、ここで問題が2つ出てくる。

1つ目は、日銀の利上げが0.5%で打ち止めになるのか?

2つ目は、政策金利の引き上げ幅と短プラの引き上げ幅が同じなのか?

だ。

まず、1つ目の問題は、政策金利の「ターミナルレート」がどうなるかに等しい。ターミナルレートとは、中央銀行が金融を引き締める政策を進めるとき、政策金利の最も高い水準のことで、「到達金利」とも呼ばれる(ターミナルとは「終点」の意味)。

利上げが0.5%で打ち止めになれば、今回の金融引き締め局面でのターミナルレートは0.5%ということになる。これは、現状のメインシナリオと言っていいだろう。このシナリオで推移するなら、ほとんどの人は変動型から固定型への借り換えはしなくて済むのではないだろうか。

しかし、今後、さらなる円安やインフレの進行、あるいは、予想外の景気回復などが起きた場合、政策金利が0.75%や1.0%になる可能性はある。最近の講演や記者会見での植田総裁のコメントは、そうした可能性を視野に入れている印象だ。

もし、1.0%まで追加利上げがあった場合、短プラおよび変動金利は少なくとも1.0%は引き上げられるだろう。現在の変動金利が0.3%なら1.3%程度にまで上がる。変動金利が1.3%になっても、将来的な住宅ローンの返済に支障が出ないようなら、まずまず安心できる。

■政策金利よりも短プラが上昇する可能性

そこで2つめの問題が出てくる。政策金利の引き上げ幅と短プラの引き上げ幅は、はたして同じなのかどうか、という問題だ。政策金利よりも短プラの引き上げ幅が大きくなれば、政策金利が0.5%になった段階で、短プラは0.55%や0.6%といった水準もありえる。

短プラとは、各銀行が短期市場の金利実勢に応じて“独自に”決めることができる。それを、改めて思い知らされたのは、4月の住信SBIネット銀行の短プラ引き上げだ。

「マイナス金利解除ぐらいでは、短プラを引き上げる銀行はないだろう」と、筆者を含めた多くの専門家が予想していたが、蓋を開けてみれば、住信SBIネット銀行は間髪入れずに0.1%引き上げている(これは結構大きなニュースだったが、予想が外れた人が多かったせいか、あまり取り上げられなかった気がする……)。

そもそも、マイナス金利解除で短プラは上がらないという見方は、2013年4月に政策金利を0.1%から0%に下げたときに、短プラを引き下げる銀行はなかったので、0.1%に戻しても短プラはそのままだろう、という“希望的観測”に基づいたものといえる。

変動金利を短プラに連動させていない楽天銀行やイオン銀行も、短期金利の上昇で独自に金利の引き上げに動いた。

ネット銀行の台頭で銀行の横並び意識は薄まり、過去の経験則はあてにならなくなった。金利が復活した世界では、銀行の独自判断でよってローン金利が決まる、と考えておくべきだろう。

■日銀の長期国債買い入れ減額も短期金利の上昇要因に

冒頭で触れた、日銀の長期国債の買い入れ額の減額も、短プラが政策金利の上昇幅よりも大きくなる要因になる。減額は長期金利の上昇要因であることはすでに述べたが、時間経過とともに、短期金利への上昇圧力として作用する(この理由については稿を改めて解説したい)。

減額が大規模になるほど上昇圧力は強まる。政策金利が0.5%になった段階で、短プラが0.55%や0.6%になる可能性には留意が必要だろう。

■返済期間が10年程度なら固定型への借り換えにもメリット

住宅ローンの借り換えに話を戻すと、変動金利がまだ十分低い水準であるため、借り換えにもリスクが伴う。現状維持を続けながら、将来の金利負担の増大に備えて貯蓄に励む、というのが基本となるだろう。

ただ、あと返済が10年程度で終了するという場合は、固定金利への借り換えを検討してもいい。支払額は増えるが、住宅ローンの残債もかなり減っているので、実質的な負担額はそれほど大きくは増えないはずだ。

政策金利が0.5%になった時点で、短プラが0.6%に引き上げられたとすると、現在の変動金利が0.3%ならば0.9%に上がることになる。例えば、SBI新生銀行には、10年固定型への借り換えで、手数料込みで金利1%程度の住宅ローンがある。この程度の差であれば、借り換えをするメリットはある。返済終了までの支払額を確定できるし、「金利はどこまで上がるのか?」といったニュースに一喜一憂するストレスからも解放される。特に、リスク許容度が低下するシニア世代にはおすすめできる。

なお、くれぐれも、ローンに完済の見通しがつくまでは、NISAなどでお金を増やそうとは思わないこと。巷間、「4~5年運用すればお金は増える」という論調が見られるが、投資に関しては「絶対」「確実」というのはない。まとまった余裕資金があれば、繰り上げ返済が選択肢となる。

----------

1963年生まれ。89年東京都立大学法学部卒業。証券会社のリサーチ部門等を経て96年独立、97年ファイナンシャルプランナー資格を取得。クレジットカードをはじめ資産運用・投資関連等の記事を執筆。著書に『ロボアドバイザー投資1年目の教科書』(SBクリエイティブ)、『豊富な図解でよくわかる! キャッシュレス決済で絶対得する本』(ソーテック社)など。AllAboutガイド。

----------

(ファイナンシャルプランナー/マネーライター 松岡 賢治)

外部リンク

この記事に関連するニュース

-

「変動ではなく固定」「借り換えは早いと不利」 金利と住宅価格が上昇する今、知っておきたい住宅ローンの新常識

MONEYPLUS / 2024年11月20日 11時30分

-

「年収600万円」で妻と娘が2人。変動型住宅ローン「3500万円」を35年で借りたばかりです。「金利が上がる」とニュースで見たのですが、すぐに返済額が増えるのでしょうか…?

ファイナンシャルフィールド / 2024年11月14日 5時0分

-

民間の銀行が日銀にお金を預けるだけで、0.25%の利息が入ってくる!? 好転的な状況のなかで私たちがやるべきこととは

ファイナンシャルフィールド / 2024年10月30日 23時0分

-

【10月開催】日銀の金融政策決定会合直前! 0.25%への利上げによる家計への影響は? 7月の会合内容を振り返り

ファイナンシャルフィールド / 2024年10月29日 9時40分

-

45歳会社員、住宅ローンを「変動金利」で返済中です。“短期金利”が上がると聞きましたが、固定金利に借り換えるべきですか?「残高1500万円」ですが、影響はあるのでしょうか?

ファイナンシャルフィールド / 2024年10月28日 5時10分

ランキング

-

1冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

4「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください