「円は価値がなくなり紙くずになる」日本を大混乱に陥れる“Xデー”と“ハイパーインフレ”対策ですべきこと

プレジデントオンライン / 2024年7月18日 6時15分

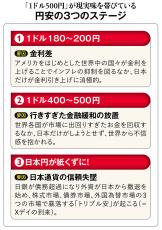

■1ドル160円は通過点にすぎない

円安と物価上昇が止まりません。この非常事態に、自分の資産をほったらかしにしておくことは危険です。

日本経済の未来はどうなるのか。私は長年、日本経済が大混乱に陥る「Xデイ」の到来を警告してきました。それがすぐ近くまでやって来ています。一刻も早く資産を守らなければなりません。円の価値が急落し始めた今、私は世界で一番信用のある国の通貨であるドルの資産、特にドル建てMMFを購入することを勧めています。それは2回目以降で詳しく紹介するとして、まずは、Xデイが到来したとき何が起こるかを見ておきましょう。

私がXデイと言っているのは「日本株売り」「日本債券売り」「円売り」で3つの大暴落が起きる日のことです。そして、Xデイの後にはハイパーインフレがやって来ると考えています。

では、Xデイはいつ来るのか。私は日本銀行が債務超過になり、外資が日本から撤退を始めた日だと考えています。債務超過とは、資産を負債が上回る状態のことで、すべての資産を現金化しても負債を返済できないことを意味します。会社であれば倒産の危機に陥っていることになります。すぐに倒産することはありませんが、きわめて危険な状況です。

現時点で日銀の純資産はプラスの状態ですが、株式の評価益でかろうじて債務超過を回避しているにすぎません。そもそも中央銀行は株など保有してはいけません。にもかかわらず、いまの日銀は「日本一の株主」になっています。株価が下がれば債務超過に陥ります。債務超過になれば、格付機関や外資系の銀行が「日銀は大丈夫か」との懸念を抱き、審査に入るはずです。中央銀行が債務超過に陥ったとしても、破綻(はたん)しない学問的な条件は3つあります。①債務超過が一時的だと市場が信じる、②金融システム危機に対処するために一時的に債務超過になるが中央銀行自体は健全である、③政府の財政が健全化に向かっており、将来税収により中央銀行の赤字が補填(ほてん)されると予見できる、です。日銀が債務超過に陥った場合、いずれも満たしません。

外資系の銀行が「日銀は将来的に改善しない」と判断すれば、日本から撤退するでしょう。それは日銀にある当座預金を閉鎖することを意味します。外資、特にアメリカの銀行が日銀に当座預金口座を持っていることは、極めて重要です。銀行間の為替の決済は、すべて中央銀行にある各銀行間の当座預金で行われます。アメリカの銀行が日銀にある当座預金口座を閉鎖してしまえば、邦銀はドルにアクセスできなくなります。そうなると、外国人は円に見向きもしなくなるでしょう。円の価値は暴落です。1ドル200円どころではなく、1ドル400円、500円も通過点にすぎず、青天井で安くなるでしょう。

■どんなに円を積んでも何も買えなくなる

ロシアは経済制裁によって、2022年3月にSWIFT(国際銀行間通信協会)から排除され、ドルで決済ができなくなりました。しかし、ロシアは原油を持っているので、「(ロシア通貨の)ルーブル決済でなければ油を売らない」と言って、ルーブルの価値を維持しています。しかし、日本には、ロシアの原油に該当するものはありません。ドルで決済ができなくなったら、円は終わりです。

そうなると、日本は新しい中央銀行をつくらざるをえないでしょう。そのときには、いまの円は価値がなくなり紙くずになります。日本では1946年に戦後のハイパーインフレを鎮静化するため、預金封鎖と新券発行をしています。今後やって来るハイパーインフレにおいても、対処法は同じです。日銀はそのまま残すにしても、円を新しい通貨に替えなければならない状況になるでしょう。いまの円では何も買えなくなります。

「戦争がなければハイパーインフレなど起こるはずがない」と言う人もたくさんいます。しかし、戦後に起こるハイパーインフレは、混乱による供給不足と消費需要の回復によるインフレです。そのような従来のインフレと、今後日本で起こりうるハイパーインフレは発生原因が異なります。通常のインフレ、デフレはモノやサービスの需給で決まります。モノが少なければ、どんどん価格が上がってインフレになりますし、モノがあふれれば価格が下がってデフレになります。

一方で、今後日本で起こりうるハイパーインフレは、中央銀行の信用が失墜(しっつい)したとき起こります。モノやサービスの需給は関係ありません。中央銀行の信用が失墜すると、当然、発行する通貨も信用がなくなり、価値がなくなります。市場にモノがあふれていても、紙くずになった通貨では、誰もモノを売ってくれません。それがハイパーインフレを起こします。「インフレの延長線上にハイパーインフレがある」という単純な理屈ではないのです。

■資産が国に奪われる地獄が迫っている

ハイパーインフレが起きると、債権者から債務者へ富が移行します。債権者とは預金したり、お金を貸している人、債務者はお金を借りている人です。国家でいうと、債権者は国民全員で、債務者は国(政府)です。ハイパーインフレになると、国民の富が実質的に国(政府)に移っていくのです。なぜなら、ハイパーインフレはお金の価値が著しく下がるため、借金をしていた人が返済しやすくなるからです。

ハイパーインフレでは、債権者である国民から債務者である国(政府)へ実質的にお金が移動すると考えると、ハイパーインフレは大増税と同じです。つまり、究極の財政再建策です。ハイパーインフレが来れば、財政は再建できますから、国(政府)の財政は破綻しないで済みます。しかし、国民は資産が実質的に減って地獄です。

2012年ごろ、日本はすでに財政破綻しているのではないかと思われるほど、借金(政府債務)の額が大きくなっていました。国にお金がなければ税金で集めるか、新たに紙幣を刷って補うしか方法はありません。13年に日銀の総裁になった黒田(くろだ)東彦(はるひこ)氏は、異次元緩和という方法で財政破綻を回避しました。日銀が国債を買って紙幣を発行し財源を増やす方法です。これは「財政ファイナンス」と呼ばれる禁じ手で、実施してしまうと世の中に出回ったお金を回収するのが困難になります。世の中にお金があふれているなかで金利を上げても、株や債券を売ったお金は底値探しをするだけで、再び市場に戻ってきてしまいます。そのためいつまでも資産価格が下がらず、経済の狂乱も収まらないのです。いまの日銀はとんでもないことをしているのですから、ハイパーインフレは高い確率でやって来るはずです。

■なぜアメリカ人は老後が楽しみなのか

多くの日本人は老後を心配していますが、アメリカ人は老後に楽観的で、むしろ年金生活を楽しみにしています。この違いを生み出しているのは、経済成長の差ではないでしょうか。

アメリカの年金は、確定拠出型が基本です。自分で支払う保険料の額を決めて自分で株式などの運用資産を選定し、儲かった金額を受け取る仕組みです。たとえば、アメリカの代表的な株価指数であるニューヨークダウ平均株価は5月中旬に4万ドルを超えて話題になりました。30年前の1994年には3800ドル程度でしたから、10倍以上になっています。年金の掛け金を大きく増やせたのです。

一方で日本の年金は、確定給付型が基本で、将来受け取る年金額が決まっています。自分で運用して増やすアメリカの年金とは、仕組みが異なるのです。なお、最近では確定拠出型企業年金やiDeCo(個人型確定拠出年金)など、自分で運用先を決めて、運用成果によって年金が変わる仕組みも浸透しつつありますが、円建てであれば来るハイパーインフレに耐えられないでしょう。

また、日本の年金は「賦課(ふか)方式」を採用しています。これは、現役世代の支払った年金保険料で高齢者の年金を賄(まかな)うモデルです。これは少子化が起こる前の制度設計であって、お金をもらう高齢者が、支払う現役世代よりどんどん増えていけば、成立しません。

もう一つ、年金は保険の一種であることを忘れてはなりません。保険は、「もらえる人」と「もらえない人」がいることで成り立ちます。たとえば火災保険は、火事に遭う人が少ないから、火事に遭った人に保険金を支払うことができるのです。昔の年金は、給付開始時期と平均死亡時期にギャップがあったので、長生きした人だけが受け取れました。いまはほぼ全員が受け取れますから、成り立ちません。

ですから、公的年金だけで老後資金を賄うのは困難です。加えて、前述のハイパーインフレがやって来れば、年金もとんでもないことになります。日本の公的年金は、物価に連動して受給額が上がる仕組みになっていますから、ハイパーインフレがやって来れば、年金の額も上がっていくでしょう。しかし、物価はそれを上回って上昇します。食品の値段は1日ごとに急上昇していく可能性も考えられます。年金を受け取って1日、2日は飢えないかもしれませんが、3日目からは何も買えないような状況になるのは、目に見えています。

■地獄を見ないためにドル建て保険への加入を

そのときに困らないようにするには、どうすればいいでしょうか。私は「ドル資産を持て」とずっと言っています。ハイパーインフレが起きたときは、一種の火事が起きたようなものです。そのときにドルという資産を持っていれば、保険に加入していたような効果が得られ、何とか生きていけるわけです。火災保険に入っていない人が火事に遭ってしまうと大変です。円だけで資産を持っていることは、それと同じようなものなのです。

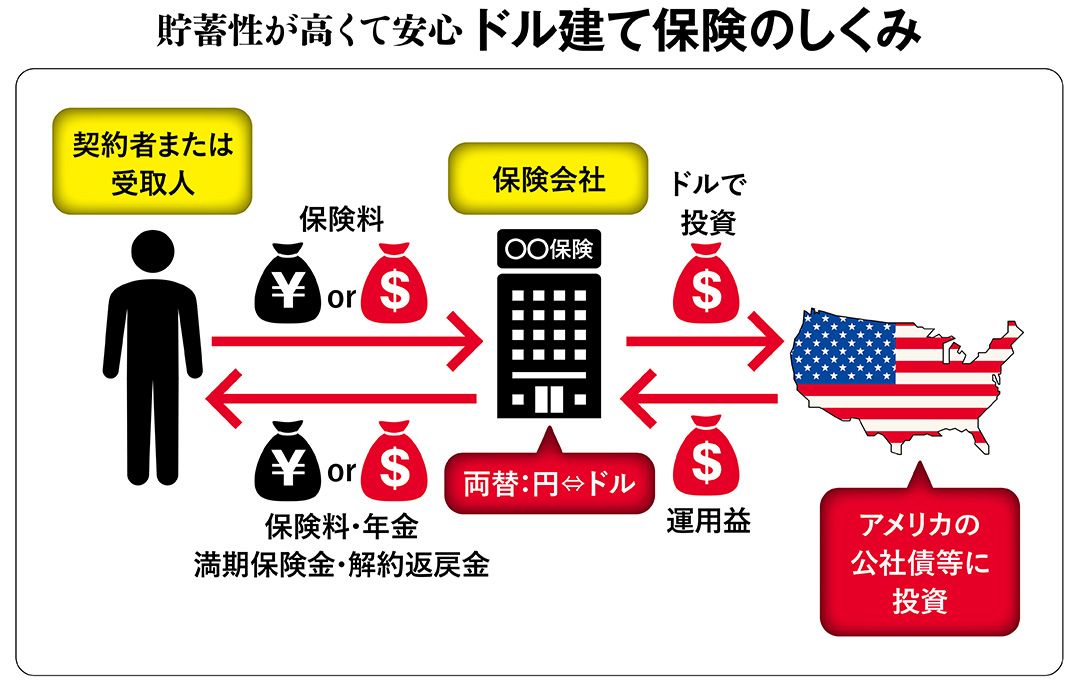

老後資金を準備するドル建ての商品には、「外貨建て個人年金」「外貨建て終身保険」などがあります。いずれも保険料を外貨で運用する商品です。たとえば、米ドル建ての場合、現在の積立利率は4%台後半です。外貨建てですから為替リスクはありますが、円安になったときには、為替差益と運用益の両方が得られることになります。加入を検討する際には、各社の商品を十分に比較してください。

※本稿は、雑誌『プレジデント』(2024年7月19日号)の一部を再編集したものです。

----------

フジマキ・ジャパン代表取締役

1950年東京生まれ。一橋大学商学部を卒業後、三井信託銀行に入行。80年に行費留学にてMBAを取得(米ノースウエスタン大学大学院・ケロッグスクール)。85年米モルガン銀行入行。当時、東京市場唯一の外銀日本人支店長に就任。2000年に同行退行後。1999年より2012年まで一橋大学経済学部で、02年より09年まで早稲田大学大学院商学研究科で非常勤講師。日本金融学会所属。現在(株)フジマキ・ジャパン代表取締役。東洋学園大学理事。2013年から19年までは参議院議員を務めた。2020年11月、旭日中受賞受章。

----------

(フジマキ・ジャパン代表取締役 藤巻 健史 構成=向山 勇 図版作成=大橋 昭一)

外部リンク

この記事に関連するニュース

-

ドル円乱高下・株高続く 今夏の日米金融政策はどうなる?【Bizスクエア】

TBS NEWS DIG Powered by JNN / 2024年7月17日 6時30分

-

ワイマール時代のような日本株の上昇と円の下落

トウシル / 2024年7月11日 18時23分

-

資産運用しない高齢者を待ち受ける悲惨な未来 穏やかで豊かな老後生活を送ることはできるか

東洋経済オンライン / 2024年6月29日 9時30分

-

現状「毎月6兆円」購入しているが…国債買い入れ減額方針の日銀、今後1~2年の“ビジョン”は【マクロストラテジストの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月29日 8時0分

-

「1ドル=200円」の円暴落に今すぐ備えよ…「7月末の日銀会合で日本円の運命が決まる」と私が考える理由

プレジデントオンライン / 2024年6月27日 8時15分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください