80歳以上長生きするなら年金は69歳受給開始がお得…いつ受け取ればいいか一目瞭然の「損益分岐点一覧表」

プレジデントオンライン / 2024年7月18日 8時15分

※写真はイメージです - 写真=iStock.com/sefa ozel

■年金の給付水準は物価上昇に追いつかない

今、日本の物価は上がり続けています。

食料品、電気・ガス代など、必要不可欠なモノの値段があがり、生活に不安を感じている人も多いのではないでしょうか。

さすがに国も「賃上げ」に本腰を入れ始めたようで、働く人の給与は少しずつ上がり始めています。

現役世代はこれから「もしかしたら」物価に対応できるような賃上げが期待できるかもしれません。

しかし、現役を退いた年金受給者はどうでしょうか。年金額は、物価や現役世代の給与があがっても、それに直結して上がることはありません。

年金額の決定に使用される「マクロ経済スライド」は、賃金や物価上昇による改定率から、現役世代の減少や平均余命の伸びに応じて算出した「スライド調整率」を差し引くことによって、年金の給付水準を調整する仕組み。

つまり、物価や現役世代の給与が上がっても、超高齢化社会が進む日本では、年金がそれに追いつくことはまずないというわけです。

■年金は繰り上げと繰り下げのどちらが有利か

インフレにより手持ちの現預金の価値は目減り、入ってくる年金も物価高には対応できない。それが、年金受給者の現実です。そうなると、年金は少しでも有利に受け取りたいところ。そこで気になるのが「年金は何歳から受け取るのがオトクなのか」ということです。

年金の受取開始は原則65歳ですが、60~75歳の間で自由に選ぶことができ、開始年齢によりもらえる金額が変わります。

65歳より早く受け取る「繰り下げ」受給は、早く受け取る代わりに年金年額が減ります。

65歳より遅く受け取る「繰り下げ」受給は、遅く受け取る代わりに年金年額が増えます。

はたして、何歳から受け取るのがトクなのか……。

最初に身も蓋もない話をすると、「年金額を一番多くもらうためには、何歳からもらうのがトクなのか?」という問いへの答えはありません。理由は、何歳で亡くなるかがわからないからです。

でも、なるべく損はしたくないですよね。私は年金をもらう時期を決めるカギは「希望をかなえつつ、損をどこまで受け止められるのか」だと考えています。

■繰り上げと繰り下げの損益分岐点とは

損を把握するために知っておきたいのが、65歳からスタートした場合と比べて受給総額がトクになる年齢をあらわす「損益分岐点」です。

たとえば、60歳から「繰り上げ受給」した人は80歳が損益分岐点、70歳から「繰り下げ受給」した人は81歳が損益分岐点です。

でも単に「○○歳が損益分岐点です」といわれても、具体的な数字がわからないとピンと来ないですよね。

そこで、具体的な数字を表にしましたので、それを使ってみていきましょう。ただし、年金には税金や社会保険がかかり、これらは年金額が多いほど高くなるので、実際は表の損益分岐点の年齢よりも、1~2歳ほど後ろにずれる可能性があります。

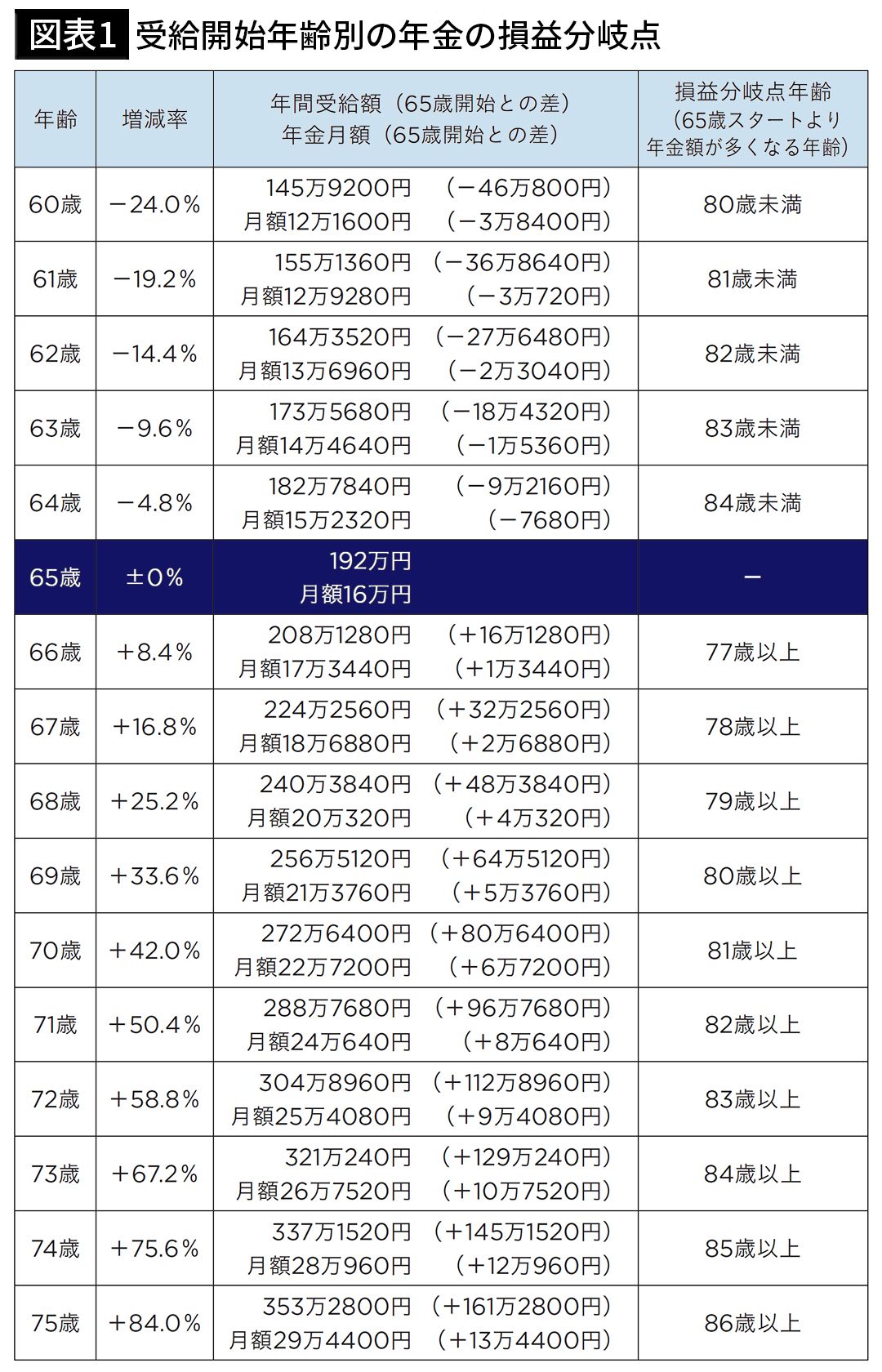

■60歳から繰り上げ受給しても79歳までは有利

図表1を見てください(年金月額16万円のケースで作っています。年金月額20万円の人であれば、1.25倍するといったように、ご自分にあてはめて御覧ください)。

「繰り上げ」を選択した場合、たとえば60歳から年金をもらい始めると、65歳からもらい始めるよりも年金が24%(年間46万800円)減りますが、早くもらい始めている効果で79歳までは手にする年金総額は多くなります。

しかし、損益分岐点である80歳を超えると「繰り上げ」しなかった場合と比べて、毎年46万800円ずつもらう年金が少なくなります。

仮に85歳まで生きると約276万円、90歳まで生きると約507万円、もらえる金額が減ってしまうことになります。これが、「繰り上げ」した場合の具体的なリスクです。

79歳までたくさんもらえるなら、その後長生きした時のもらう金額が上記のように少なくなる、というリスクを受け止められるのかどうか、考えてみてください。

■82歳以上長生きすれば繰り下げが有利になる

一方、「繰り下げ」をした場合、仮に70歳から受け取りを始めると、65歳からもらい始めるよりも42%(年間80万6400円)年金額が増えます。もし90歳まで生きれば、65歳からもらい始めた場合より、約806万円もらえる年金が多いことになります。

ただし、81歳になるまでは、65歳からもらい始めた場合よりも受取金額は少なくなります。仮に75歳で亡くなった場合、65歳からもらっていれば、2112万円受け取っていたはずが、約1636万円と約476万円少なくなってしまいます。

これが、「繰り下げ」した場合のリスクです。

90歳まで生きた時に、トータルで806万円トクするのと、81歳までの受取金額が多い方がいいのか、どちらのリスクが大きく感じられますか?

ちなみに、2022年4月からは、受給開始年齢の上限が70歳から75歳に引き上げられました。75歳まで「繰り下げ」ると、なんと増加率は84%! 年額161万2800円も増加することになります。

■100歳まで長生きすれば2000万円以上のトク

仮に、100歳まで生きた場合、65歳スタートの場合よりも2419万円も多い年金を受け取ることになります。ただし、86歳になるまでは、トータルの受取金額は少なくなります。

もし、75歳で亡くなってしまったら、65歳スタートであればトータルで約2112万円受け取っていたはずの年金が「約353万円のみ」というリスクがあるわけです。

これは大きなカケですね。

84%などという増加率を掲げるということは、国は「75歳以降もらう人が増えても、年金制度は大丈夫(そんなに長生きする人は多くない)」と試算しているのではないかと邪推せざるを得ません。

ちなみに、繰り下げをしている最中に一度も年金を受け取らずに亡くなった場合は、65歳から亡くなるまでの間の年金は遺族に支払われます(繰り下げによる増加はなく、請求時点から5年以上前の分は時効となり受け取れません)。

一番残念なのは、一度でも年金を受け取って亡くなった場合。たとえば75歳から年金を受け取ろうと思っていた人が75歳1カ月でなくなってしまったような場合。この場合は、年金は1カ月分しかもらえません。

いかがでしょうか。具体的な数字が見えると、どうすべきか決めやすくなるのではないでしょうか。

■年金の繰り下げが向いている人とは

私自身は、少しでも若く元気なうちにもらいたいと思っています。

というのも、私たち世代は小さいころから添加物の入ったものを食べていたり、今の高齢者よりも健康寿命が短いのではないかと思うからです。

身体が動かなくなってから高額な年金をもらっても、逆に税金や社会保険料・医療費の自己負担割合が増えるだけ、という可能性もあるわけです。

また、もらった年金を自分で運用して増やすというのもアリだなと思っています。

ただし、会社に勤めながら年金をもらう場合は注意が必要です。給与と年金の合計額が50万円を超えると、超えた分の半分がカットされてしまうからです。カットされた部分の年金は後から取り戻すことはできません。

「長生きする自信がある!」「70歳まではバリバリ働く」「年金をもらうまでは自分の預貯金で生活して、それ以降は増やした年金で生活する」という人は繰り下げが向いているといえます。

■共働きの妻が繰り下げをするなら、基礎年金を繰り下げる

共働き夫婦で、夫よりも妻の方が「長生きしそうだ」という場合に、繰り下げをするなら、妻の基礎年金を「繰り下げ」るのが有利かもしれません。会社員だった夫が先に亡くなると、妻は自分の「老齢厚生年金」か夫の「遺族厚生年金」のどちらかを選ぶことになります。

妻の老齢厚生年金のほうが少なかった場合、夫の遺族厚生年金を受け取るのが有利です。妻が老齢厚生年金を繰り下げて増額していたとしても、その効果を得られる期間が短くなってしまうので、基礎年金のみを繰り下げたほうが有利なのです。

「遺族厚生年金」は夫の老齢厚生年金の75%程度(65歳時点の原則の金額で計算)。夫婦2人の時よりも年金収入が減ってしまいます。妻の「老齢基礎年金」を繰り下げることで増額して、これをカバーするのです。5年間繰り下げれば42%増。年金額が78万円の人であれば、約110万円となります。年間110万円の年金だけなら、税金はかかりません。「遺族厚生年金」は非課税です。

では、実際みんなはどうしているのか。

2020年の厚生労働省調べでは、「繰り上げ」をした人が5.3%。「繰り下げ」をした人が1.1%、残りの93.6%の人は65歳からもらい始めているとのこと。それだけ自分で決めるのは難しいのかもしれませんが、悔いのない選択をするためには「年金をいつから受け取るのか」ということにしっかり向き合っていただきたいと思います。

----------

税理士、マネージャーナリスト

保険会社・財産コンサルティング会社、税理士法人等で税理士業務に携わる。開業独立している女性税理士の組織、ウーマン・タックス代表。テレビ出演や全国での講演、書籍の執筆などの活動も多数。著書に『夫に読ませたくない相続の教科書』(文春新書)、『定年前後のお金の正解』(ダイヤモンド社)など。

----------

(税理士、マネージャーナリスト 板倉 京)

外部リンク

この記事に関連するニュース

-

年金「繰り下げ受給」でモトをとるには何歳まで生きる必要があるか…"受給タイミング"の最重要ポイント

プレジデントオンライン / 2024年7月13日 9時15分

-

夫が年金「月15万円」を増やすため、繰下げ受給をしています。もし受給前に死亡してしまったらどうなりますか?「遺族年金」など受け取れるのでしょうか?

ファイナンシャルフィールド / 2024年7月8日 4時30分

-

年金月22万円超は“夢物語”?…厚生労働省が示す〈年金暮らしのモデルケース〉が「どう考えても不可能」なワケ【FPが警告】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月6日 11時15分

-

夫婦とも正社員、給与も同じくらいです。定年後は2人の年金で生活したいのですが、どちらかが亡くなったら受け取れる年金は減りますか?

ファイナンシャルフィールド / 2024年6月24日 10時0分

-

夫の突然死で生きがいを失った61歳妻、年金事務所で告げられた〈まさかの遺族年金額〉に「あんな判断さえしなければ…」【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月20日 11時15分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

-

5大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください