住宅ローンの手数料と金利を支払っても約220万円の得…「家は賃貸より買ったほうがいい」明確な理由

プレジデントオンライン / 2024年7月19日 9時15分

※写真はイメージです - 写真=iStock.com/kuppa_rock

※本稿は、塩澤崇『金利が上がっても、住宅ローンは「変動」で借りなさい 1時間でわかる「新時代のお金の常識」』(ダイヤモンド社)の一部を再編集したものです。

■日本の住宅ローンは「借りたら儲かる」

今後、インフレとともに不動産価格が上がっていくことや、住宅ローンの実質負担が目減りすることを考えると、早めに家を購入しておくのが吉です。

しかも、多くの人が気づいていない耳よりな話があります。実は、日本の住宅ローンは、「借りたら儲かる」というおいしい仕組みになっているのです。「借金なのに儲かるなんてありえない」と思われるかもしれませんが、理由がありますので一つずつ解説していきますね。

ここでカギとなるのが、「住宅ローン減税」「団体信用生命保険」という2つのキーワードです。早速、住宅ローン減税からお伝えします。

住宅ローンを組んで家を買うと、「住宅ローン減税」という非常に効果の高い節税方法を使えるようになります。

この住宅ローン減税を使うことで、「住宅ローンを組んでいるだけで税金が戻ってくる」という嬉しい状態が、なんと最長13年間も続きます。賃貸に住んでいたら家賃をいくら払っても税金は戻ってきませんから、これも持ち家ならではのメリットといえますね。

■住宅ローンの元本の0.7%が戻ってくる

では、そもそもなぜそのようなお得な仕組みがあるかというと、国は皆さんに家を買ってほしいからです。国土交通省のデータをみると、民間住宅投資がGDPに占める割合は3%ほどで必ずしも大きな割合ではないのですが、住宅購入は建設・不動産業・鉄鋼などの幅広い業種に好影響を与えることから、家を買う人が増えれば景気回復につながります。ゆえに、減税で税金をキャッシュバックすることで住宅購入を促しているのです。

また近年は地球温暖化への対策が重視されているので、「環境に優しい家」、つまり二酸化炭素の排出量が少ない住宅の減税額を大きくすることで、省エネ化を進めようとする狙いもあります。

では、住宅ローン減税がいくらかといいますと、次の3つの計算を行って、そのうちもっとも小さい金額が減税額になります。

① 所得税・住民税の支払額

② 年末時点の住宅ローン残高×0.7%

③ 借入上限額×0.7%

住宅ローン減税では大雑把に「元本の0.7%分の税金が戻ってくるんだな」と覚えていてください。

勘のよい方はもうすでにお気づきかと思いますが、0.7%は住宅ローン金利よりも大きな数字です。最近の変動金利は0.4%前後ですので、住宅ローン減税が適用される期間は住宅ローン金利を支払っているどころか、むしろ儲かっている状態なのです。住宅ローン減税がいかに強烈なインパクトがあるかおわかりいただけたでしょうか?

■団信は「めちゃくちゃお得」

住宅ローンを契約するとき、必ずセットで検討すべきが「団体信用生命保険(団信)」です。住宅ローンはどうしても金利にフォーカスが当たってしまい、団信は脇役のように考えられてしまうことが多いのですが、実は住宅ローンの経済的メリットを語るうえでは絶対に欠かせません。「金利と団信はセット」と覚えておきましょう。

そこでまずは、団信が住宅ローンにおいてどのような役割を果たしているかを理解しておきましょう。

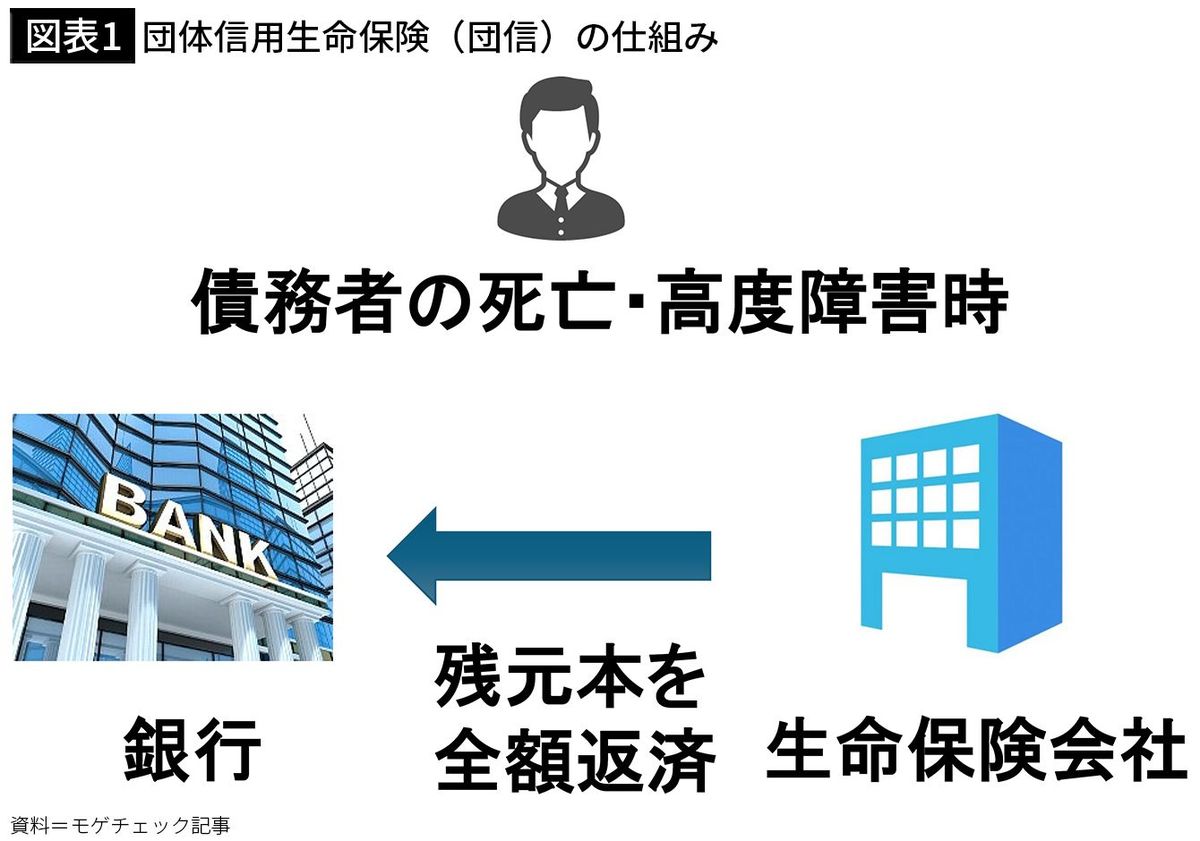

団信は、債務者(住宅ローンの契約者)が死亡または高度障害状態になったときに備える生命保険です。具体的には、図表1のように、債務者が死亡または高度障害に陥ったときに、残っている住宅ローンの元本を生命保険会社が銀行に一括返済する仕組みで、団信の保険料は銀行に支払う住宅ローン金利に含まれています。

簡単にまとめると、「ローンを組んだ人に死亡や高度障害などが起きたときに、ローン残高をすべて肩代わりしてくれる」という非常に心強いものなのです。

このように死亡や高度障害状態に備えるのが団信の基本的な形なのですが、現在はがん保険が付帯した「がん団信」など、特定の疾病になったときにも保障してくれる団信を選べる銀行が増えています。

とはいえ、「もともと生命保険やがん保険に入っているから、団信は余計だな」と考える人もいるでしょう。

でもこの団信、実は「めちゃくちゃお得」なのです。なんと、団信は一般的な保険商品と同程度の保障内容を、半分以下の保険料で得られる可能性があるのです。

■団信なら保険料半額以下で保障を確保できる

というわけで、団信の保険料(保障をキープするためのコスト)と保険金額(保障内容)の関係を具体的に見てみましょう。

借入金額3500万円、返済期間35年間の住宅ローンでは、一般団信の保険料は金利0.2%分に相当します(2023年モゲチェック分析)。そのため、35年間に支払う0.2%分の金利コストを保険料と考えると、月々の保険料は平均3000円程度です。

次に、この団信による保険金額を計算してみましょう。団信で保障されるのは住宅ローンの残債(残っている元本)と同じですから、当初の借入額が3500万円で完済時にはゼロになることを踏まえると、平均的には1750万円分の価値があるといえます。

まとめると、この団信は「月々の保険料3000円で1750万円を保障する死亡保険」と同程度の商品といえます。

では、一般的な死亡保険で1750万円の保険金を得るためにはいくら保険料が掛かるのでしょうか?

答えは、毎月約7400円です。保険料は保険会社や保険商品によって違いがありますが、ここではライフネット生命の保険料シミュレーションを使って、40歳で30年間の定期死亡保険の保険料を計算しています。

この時点で、団信を使うことで月7400円の死亡保険とほぼ同等の保障が半額以下で手に入ることがわかりますが、がん団信も考慮するとさらに団信のメリットが大きくなります。

■団信のがん保障の保険料は10分の1以下

一般団信にがん団信を付加した場合、金利が0.1%程度上乗せされることが多いです。この0.1%を毎月返済額に換算すると約1500円です。

次に、1500円と同水準の保険料を支払うがん保険では、どの程度の保険金を得られるかを調べてみました。すると、月額保険料1500円で保険金はたったの100万円しかありませんでした。

つまり、がん団信が平均1750万円の保障であるのと比べると、同程度の保険料を取るがん保険の保障は10分の1にも満たず、これではまったく勝負になりません。

先ほどの説明で、「なぜ、団信はこんなにお得なの?」と疑問に思ったかもしれません。

その答えを端的に説明すると、「団信の構造上、保険会社が支払う保険金が少なくて済むから」です。団信は住宅ローンを借りるときにしか加入できず、健康懸念がほぼない若い方が数多く加入します。みなさんの周りをみても20代や30代で家を買っている方がたくさんいらっしゃいませんか?

■団信の保険料が有利な理由とは

また、住宅ローン審査では返済能力調査が行われますので、定年間近の年齢になると審査が厳しくなって借りられない人も一定数いるため、年代が高い方の割合が減ります。加えて、生命保険会社が行う加入審査もあるため、もし健康上の問題を抱えていたら、そもそも団信に加入することができません。

最後に、定年までに完済しようと考えている人が一定数いるため、年齢を重ねるほど繰上返済する人が増えて住宅ローンの元本がどんどん減っていきます。ゆえに、死亡率や罹患率の高い60代以降の人に対する保険金支払いはそれほど多くはないと聞きます。

一方で、一般的な保険商品の場合、「親族にがん患者が多い」や「高齢で病気の罹患率が高い」といったように、健康不安を抱えている人ほど保険に加入しがちであり、保険会社は保険料を多く取らざるを得ない事情があります。でも団信の場合、健康不安のある方が団信に入りたいがためにわざわざ住宅ローンを借りるなんてことは考えにくいですよね。

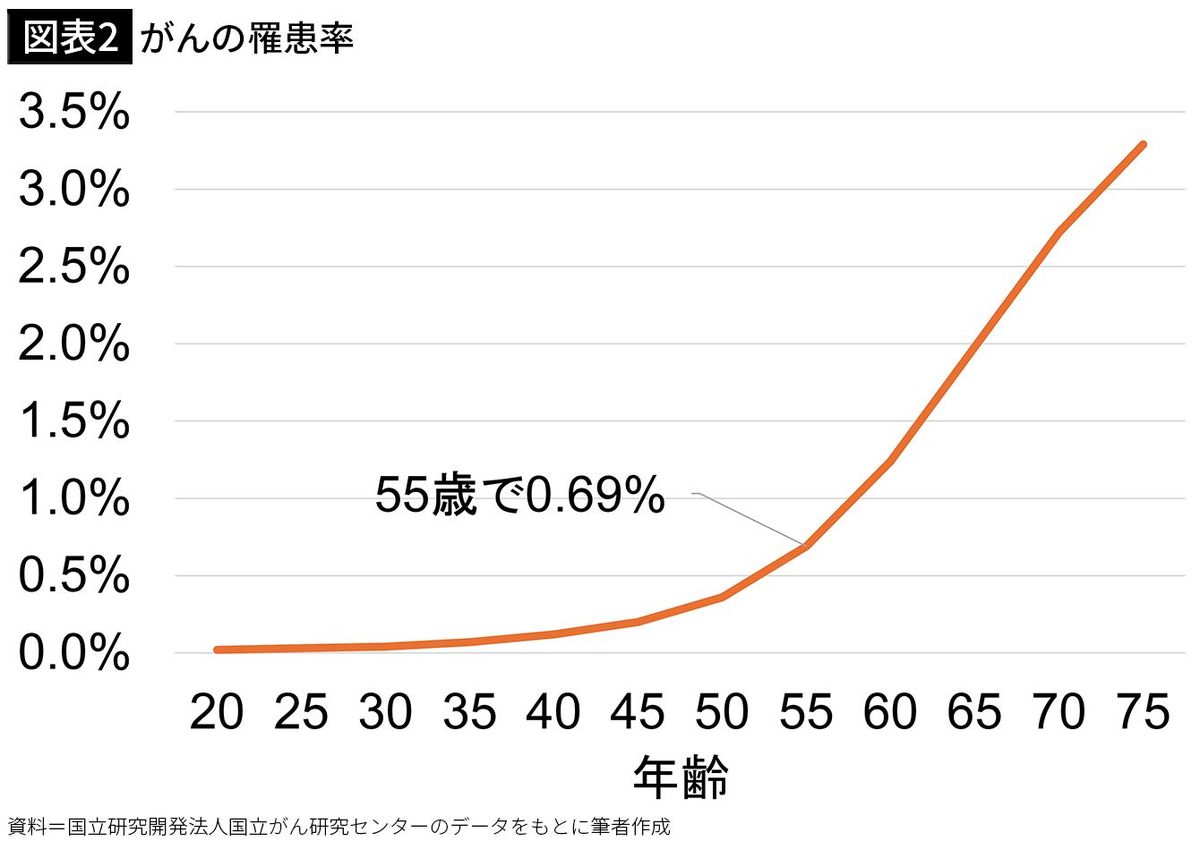

■がん保障で保険金をもらえる確率は55歳で0.69%

これらの理由が重なった結果、銀行は低金利でも充実した団信を提供できているというわけです。

団信がどれぐらいお得かを別の切り口からも説明します。図表2の通り、がんの罹患率は55歳では0.69%で、それ以降は急上昇します。その一方で、がんと診断されたら住宅ローンが0円になるがん団信の金利はそれを大きく下回ります。

「なぜがんの罹患率と住宅ローン金利を比較するの?」と疑問に思われたかもしれませんが、次のように置き換えて考えると理解しやすくなります。

・がんの罹患率=保険金がもらえる確率

・住宅ローンの金利=保障をキープするために支払うコスト

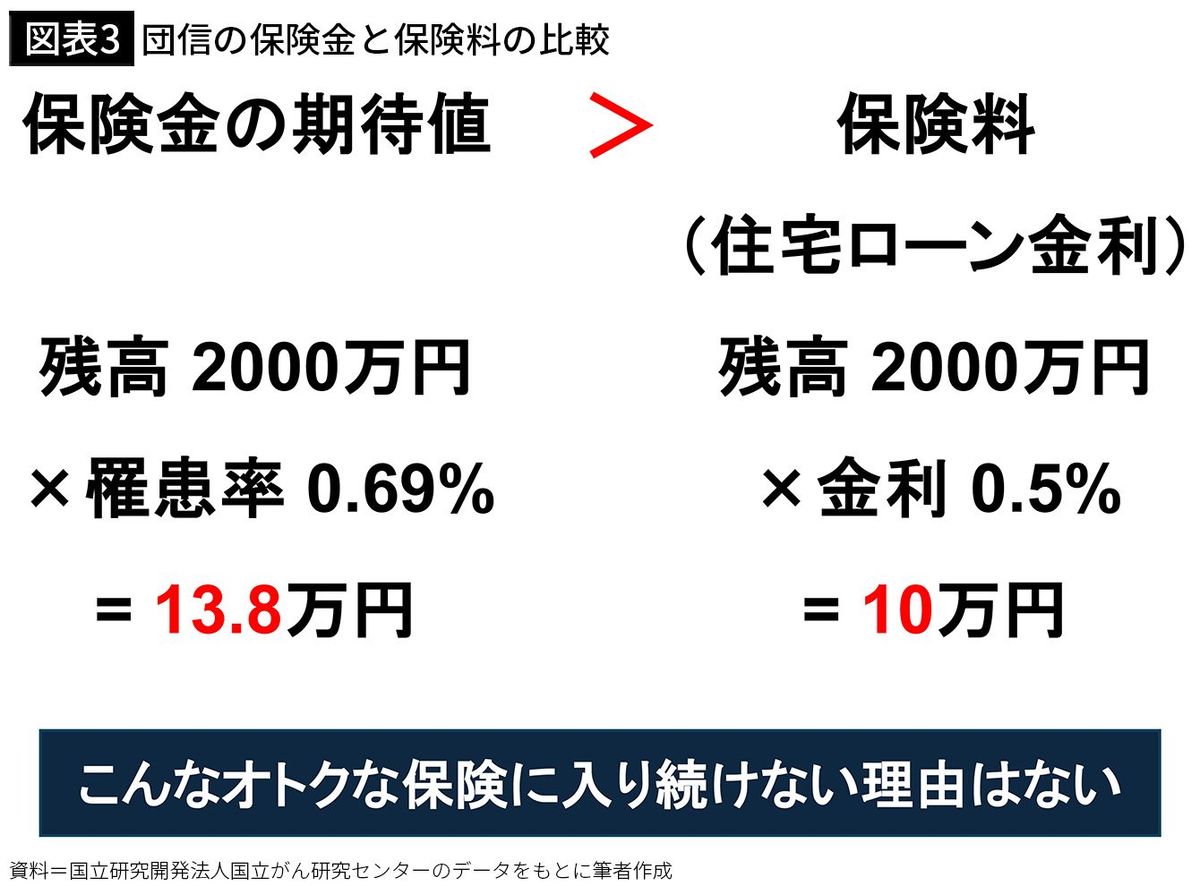

たとえば55歳で2000万円の住宅ローンの残債があった場合、がんになって住宅ローンがチャラになる期待値(=もらえる保険金の期待値)は2000万円×0.69%=13.8万円。一方、がん団信をつけた住宅ローン金利(=支払う保険料)は、ネット銀行の標準的な水準である0.5%とすると10万円。つまり、図表3の通り、もらえる保険金の期待値が、その保障をキープするためのコストを上回っているのです。

■一般的な保険商品は保険金の期待値より保険料が高い

一般的な保険商品の場合、「保険金の期待値<保険料」と逆になるのが常識です。なぜなら、保険会社にとっての収益(保険料)が支出(保険金)を上回らないと、利益をあげられないからです。

ところが団信はこれが逆転しているわけですから……そう、「あり得ないくらいお得な保険」なのです。おわかりいただけましたでしょうか?

以上、住宅ローン減税と団信のお得さをお伝えしましたが、金額に換算するといくらぐらいお得なのでしょうか? そして、本当に住宅ローンは借りると儲かるのでしょうか? 検証してみました。

前提として「借入金額:3500万円」「変動金利:0.5%」「返済期間:35年」で一般団信の住宅ローンを組むことを考えます。

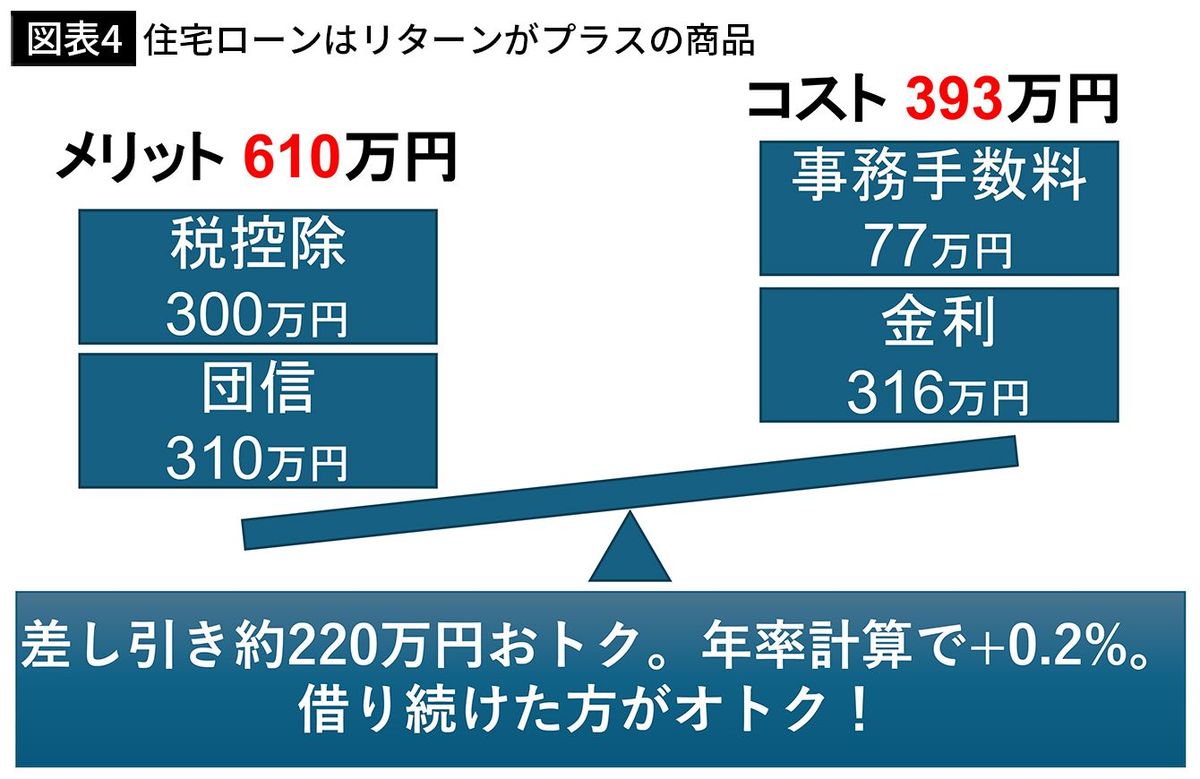

この際の住宅ローンを借りるコストは何でしょうか? それは融資時に銀行に支払う事務手数料と返済期間中に支払う金利です。仮に0.5%の金利が続くと仮定した場合、これらをあわせたトータルコストは約393万円です。

■住宅ローンを借りると利回り0.2%の運用商品になる

続いて、住宅ローンを借りることで得られる経済的メリットも計算してみましょう。メリットは税控除(住宅ローン減税)と団信(団体信用生命保険)の二つでしたね。

まず、住宅ローン減税による効果は約300万円です。計算を簡単にするため、元本の0.7%分の減税が13年間得られる前提をおきました。

次に団信です。住宅ローン金利を支払うことによって、得られる保障は金額換算すると約310万円です。死亡保険金額1750万円の生命保険をキープするための保険料累計額がその生命保険の価値に相当するという前提をおきました。

この結果を比べると、図表4の通り、住宅ローンを組むためのトータルコスト393万円に対して、得られるトータルリターンは610万円です。つまり、借り続ける経済的メリットが約220万円分大きいということになります。なお、元本3500万円に対して35年間かけて220万円得られる利回りは年率換算で0.2%弱となりますので、住宅ローンを借りていることは約0.2%の利回りが得られる運用商品を保有しているともいえます。

----------

住宅ローン比較サービス「モゲチェック」取締役COO、住宅ローンアナリスト

モルガン・スタンレー証券にて住宅ローン証券化を担当。その後、ボストン・コンサルティング・グループにて大手金融機関などを中心とした戦略コンサルティングに従事。現在は住宅ローンアナリストとして、テレビや新聞などに登壇。TwitterやYouTubeで住宅ローンの最新情報を発信中。SNSでは「モゲ澤」という別名も。

----------

(住宅ローン比較サービス「モゲチェック」取締役COO、住宅ローンアナリスト 塩澤 崇)

外部リンク

この記事に関連するニュース

-

都心の中古マンション価格は10年後、2倍になる…賃貸VS持ち家論争は「持ち家一択」と断言できるワケ

プレジデントオンライン / 2024年7月18日 9時15分

-

「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

MONEYPLUS / 2024年7月17日 11時30分

-

住宅ローンの保険「団信」が充実 がんになったら返済免除、ペアローンで2人分の保障も なっトクマネー

産経ニュース / 2024年7月17日 8時0分

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

-

63歳で住宅ローンが残り「800万円」です。2年後に定年の予定ですが、早めに「繰上げ返済」すべきですか? 年金を受給しながらの返済は避けるべきでしょうか…?

ファイナンシャルフィールド / 2024年6月22日 4時30分

ランキング

-

1電話番号案内「104」終了へ…NTT東・西、スマホ普及で需要落ち込む

読売新聞 / 2024年7月18日 22時18分

-

2TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

3半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

4マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

5三菱UFJが首脳3人処分へ 報酬減額、情報無断共有で

共同通信 / 2024年7月18日 18時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください