"火事確率40%"ならみな保険に入る…お金のプロが円の紙くず化に備え「貯金が少ない人こそ買え」という商品名

プレジデントオンライン / 2024年9月3日 16時15分

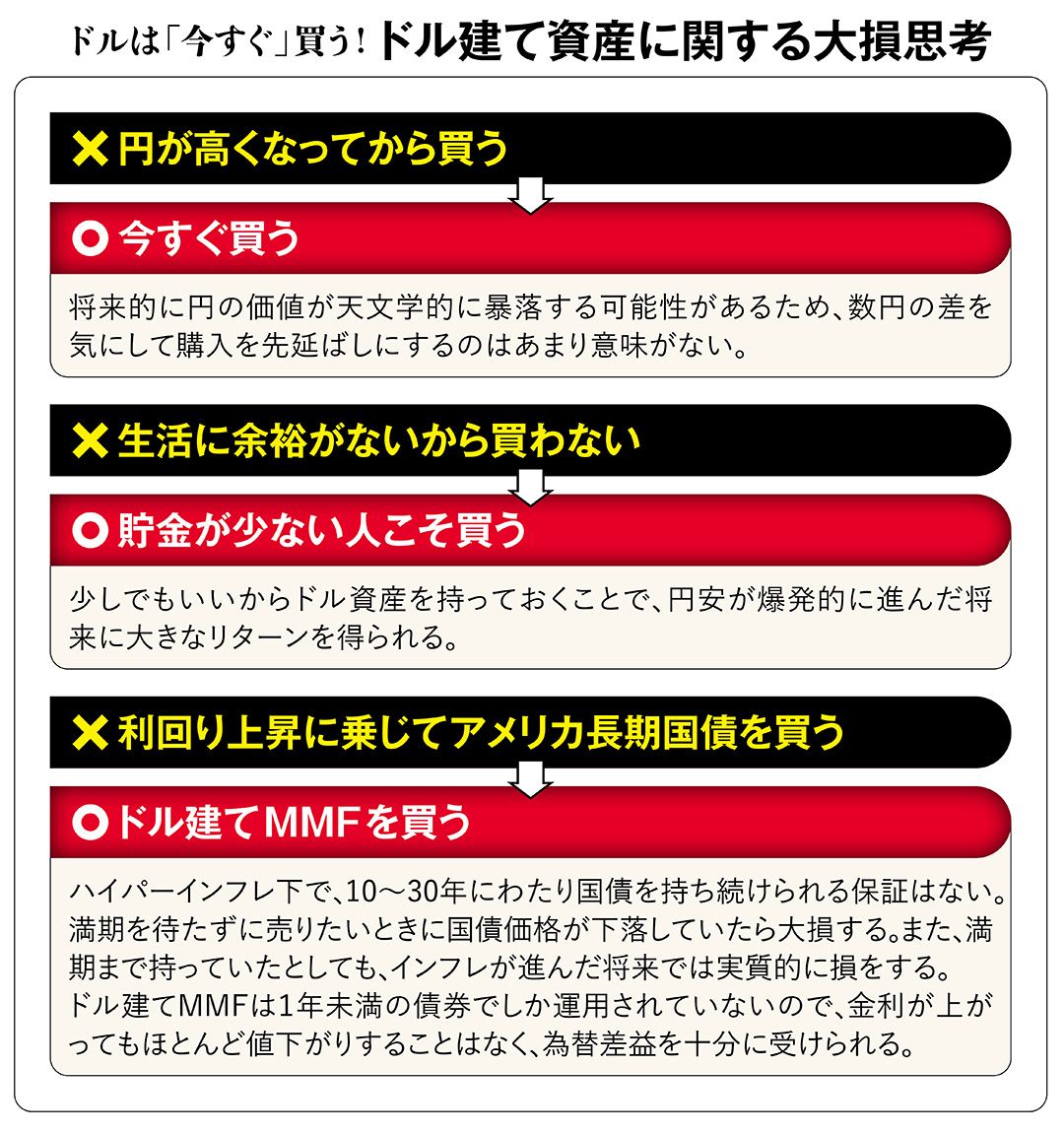

■円の紙くず化に備えドル建てMMFを買おう

私はハイパーインフレに備えて、ドル資産、特にドル建てMMFを持つことを勧めています。それは、日本のXデイに備えて、「財産を守る」ことが必要だからです。

なかには「本当にハイパーインフレなど来るのか」と疑っている人もいるでしょう。私はいまの日本で、ハイパーインフレという“火事”が起こる確率は、かなり高いと思っています。火事が起こる確率が0.0001%であれば、慌てて保険に入る必要はないかもしれませんが、その火事が30~40%で起こりうるとしたら、いますぐ加入したくなるのではないでしょうか。私の予想が外れてハイパーインフレが起きなければ、それはそれでいいのです。火災保険に加入した人が「火事が起こらなかった」といって「保険料を損した」と文句は言わないはずです。

ハイパーインフレに備えるには、ドル資産がいいことは、これまで紹介してきた通りですが、その中でも私は「ドル建てMMF」という投資信託の一種をおすすめします。もちろん、ドル建て資産であれば、株式などを含めてさまざまな資産に分散するのもいいとは思いますが、その中心になるのはドルの現金に近いものがいいと考えているからです。ドル建てMMFは、国内の証券会社や銀行で手軽に購入できますし、10ドル程度の少額から利用可能です。また、いつでも換金できますから、現金あるいは普通預金に近いイメージで利用できます。

私は長い間、トレーディングの世界に身を置いてきましたが、ディーラーのときに最も恐れ、注意していたのは「流動性リスク」、つまり換金性です。たとえば、金融商品を保有していて、価格が98のときに「どうも危険だ。売ろう」と思ったのに、買い手が完全に消滅していて売れない。取引が成立したときには「価格が20になっていた」ということも起こりえます。事前に危険を察知しても、取引ができなければ意味がありません。だからこそ、流動性が重要なのです。その点、ドル建てMMFは安心です。

そうであれば、「ドル預金のほうがいいのではないか」と思う人もいるでしょう。たしかにドル預金には、元本保証であるというメリットがあります。為替変動で為替差損が発生することはありますが、ドル建てでは、元本が保証されています。ただ、ドル建てMMFに比べると利率は低いです。

一方でドル建てMMFは投資信託の一種で、米ドル建ての国債や優良企業の短期公社債に投資する商品です。元本保証ではありませんが、元本割れのリスクはそれほど大きいとは思いません。しかも、この元本割れはドル建ての話です。為替変動の影響はドル預金もドル建てMMFも変わりません。多少の元本割れがあったとしても、日本にXデイがやって来れば、大きな為替差益を得ることができます。

ドル建てMMFを買うのは、金利を得るためではありません。円の暴落に備えるため、つまり円暴落のヘッジ目的です。ドル建てMMFとドル預金の仕組みが違っていたとしても、効果はそれほど変わりません。

■ドル建てMMFは税金で大きく得をする

むしろ影響が大きいのは税制です。ドル預金で為替差益が得られたときには、雑所得として総合課税で税金が課されます。総合課税とは、他の所得と合算して所得税率が決まる仕組みです。会社員の場合で1カ所から収入を得ている場合には、ドル預金で得られた為替差益が年間20万円以下であれば税金はかかりません。

一方でドル建てMMFの利益は20%源泉分離課税(所得税15%、住民税5%)です。たとえば、1ドル100円のときに購入して、1ドル200円になると、100円の為替差益が得られます。このとき100円の20%で20円の税金で済みます。どんなに儲かっても税金は20%です。また、証券会社や銀行に事前に申告さえしておけば、換金時に税金が自動的に差し引かれるので、確定申告も不要です。

このような説明をすると、「私は所得税率5%だから、外貨預金でいいです」と言う人もいます。所得税率が5%であれば、外貨預金で為替差益が出て、年間20万円を超えたとしても、税金は安く済むかもしれません。

ただ、私が考えているのは、超ドル高・超円安です。そのときには、莫大(ばくだい)な為替差益が得られます。たとえば、1ドル150円で1000ドルを購入して、円安が1ドル5000円まで進んだらどうなるでしょうか。為替手数料などを無視して単純計算すると485万円の為替差益になります。

総合課税の場合は、すべての所得を合算して所得税率が決まりますから、為替差益によって適用される税率が跳ね上がる可能性があるのです。また、確定申告も必要になります。ドル建てMMFで20%の税金を差し引かれて課税関係が完結し、確定申告の必要もないほうが、いいと思いませんか。

なお、これは個人の場合の税制です。法人には総合課税と源泉分離課税の区別はないので、ドル建てMMFでもドル預金でも税率は変わらないでしょう。

では、実際にドル建てMMFを購入する場合、商品選びはどうすればいいでしょうか。金融機関にもよりますが、ドル建てMMFは、3~4つの商品から選べます。6月上旬時点の利回りは、年率4.6~4.8%で大差はありません。購入する商品を選ぶときには、運用会社の信頼性が高いところを見極めるといいでしょう。販売窓口は、どこでも構いません。

たとえば、A証券会社でB社の株式を買った場合、B社が破綻すれば株式は紙くずです。反対にB社が存続している限り、A証券会社が破綻しても保有している株式は守られます。ですから、販売窓口の金融機関の信頼性ではなく、格付けの高い運用会社を選ぶべきです。

ドル建てMMFにも欠点はあります。現金に近い商品なので、インフレには弱いことです。インフレとは現金の価値が下がっていくことです。インフレに強い資産としては、株式や不動産などが知られています。しかし、米国の株式や不動産はすでにバブルになっているかもしれないので、大胆な資金投入には、躊躇(ちゅうちょ)せざるをえません。その意味でインフレによって価値が減ってしまうドル建てMMFを選択肢にすることは仕方ないと考えています。

しかもドル建てMMFがインフレに弱いのは、アメリカの国民から見た場合の話です。日本の物価高にはドル建てMMFは有効です。繰り返しお話ししてきたように、日本では今後、さらなる円安による物価上昇が予想されています。物価対策をすべき日銀は、すでに手段を失っています。政府が先頭に立って物価対策をするのは邪道です。そんなことをすれば、国の累積赤字がさらに増える負のサイクルに陥ってしまう危険があります。個人で物価高に対抗するしかないのです。円安で物価高になるのであれば、円安で利益が得られる金融商品を買うべきです。その第1選択がドル建てMMFなのです。

※本稿は、雑誌『プレジデント』(2024年7月19日号)の一部を再編集したものです。

----------

フジマキ・ジャパン代表取締役

1950年東京生まれ。一橋大学商学部を卒業後、三井信託銀行に入行。80年に行費留学にてMBAを取得(米ノースウエスタン大学大学院・ケロッグスクール)。85年米モルガン銀行入行。当時、東京市場唯一の外銀日本人支店長に就任。2000年に同行退行後。1999年より2012年まで一橋大学経済学部で、02年より09年まで早稲田大学大学院商学研究科で非常勤講師。日本金融学会所属。現在(株)フジマキ・ジャパン代表取締役。東洋学園大学理事。2013年から19年までは参議院議員を務めた。2020年11月、旭日中受賞受章。

----------

(フジマキ・ジャパン代表取締役 藤巻 健史 構成=向山 勇 図版作成=大橋 昭一)

外部リンク

この記事に関連するニュース

-

お正月に実家に帰ったら「200万円」のタンス預金を発見しました。家に大金を置いておくのは怖いので銀行に入金してほしいのですが、入金すると税金がかかるのでしょうか?

ファイナンシャルフィールド / 2025年1月11日 3時30分

-

30代会社員、NISA以外の投資を考えていたら、友人から「いまは純金積立がいい」と聞きました。なぜ純金がいいのでしょうか?

ファイナンシャルフィールド / 2025年1月6日 9時20分

-

「金」を売って利益が出たら確定申告は必要? 株式投資の申告方法とは違うの?

ファイナンシャルフィールド / 2024年12月29日 9時20分

-

会社に勤めており、先月「年末調整」を行いました。所得には複数の種類がありますが、会社員にとってどのような関わりがあるのでしょうか?

ファイナンシャルフィールド / 2024年12月26日 22時20分

-

FPL証券代表取締役会長 中川 浩 初の書籍出版記念!口座開設で書籍プレゼントキャンペーンを実施します。

PR TIMES / 2024年12月18日 14時45分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

3なんでまだ働いているんだろう?…ブラック企業を「辞めない人」の理由【行動経済学】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 7時15分

-

4【株価はどう動く?】「トランプバブル相場」の米国、株価の上値が重い日本

財界オンライン / 2025年1月15日 7時0分

-

5新日本海フェリー「新造船」を2025年就航へ “日本最速”の現行船を置き換え

乗りものニュース / 2025年1月15日 7時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください