「なぜヒラ社員だったあいつと私の年金が同額なんだ」年金の仕組みを知らなかった平均年収900万円元部長の嘆き

プレジデントオンライン / 2024年7月25日 8時15分

※写真はイメージです - 写真=iStock.com/Wako Megumi

■平社員と部長で受け取れる年金額が同じ?

先日退職した方が家計のご相談に来られました。

その際、話題になったのが、同期の方の年金額でした。自分は部長まで昇進したのにも関わらず、平社員だったと人と年金額がほとんど変わらない、というのです。そんなことはあり得るのでしょうか?

結論から言いますと、ありえます。

詳しくは後述しますが、公的年金(国民年金・厚生年金)の受給額は、年収の差ほど大きくならないしくみになっています。納める保険料には上限があり、一定の年収に達するとそれ以上年金額は増えないからです。

よって、働いた期間や私的年金(企業型DC、iDeCoなど)の加入状況によっては、年収が少ない人の方が年金額は多くなることもありえます。

収入が多い人は、その分生活費も多い傾向にあります。退職後は、年金だけでその生活レベルを維持することができず、毎月の収支が赤字になってしまうケースも少なくありません。

収入の多寡にかかわらず、将来受け取れる年金の見込み額をチェックしておき、事前に生活費について考えたり、準備したりしておく必要があります。

■「国民年金」と「厚生年金」の違いをあらためて確認

では、なぜ部長と役職のない方の年金額が同じであったのか。その理由を探ってみましょう。

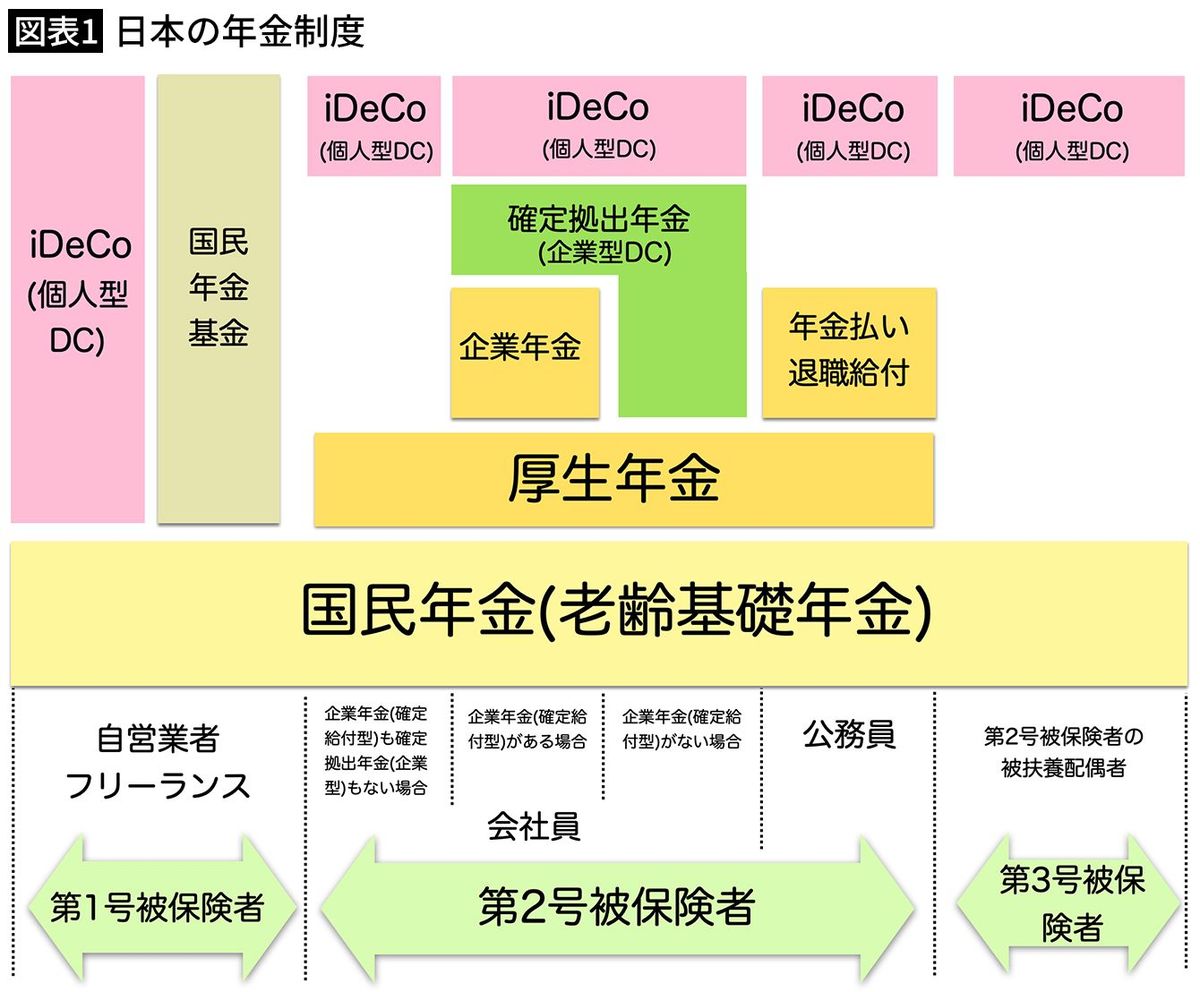

日本の年金制度は以下のようになっています。

会社に勤めている人は、「国民年金」と「厚生年金」の2つに加入しています。企業によっては、「企業型DC」や「確定給付型企業年金」を上乗せしているところもあります。

建物にたとえて、2つの制度に加入していることを「2階建て」、3つ加入していれば「3階建て」と呼ぶことがあります。

1階部分の「国民年金」は、働き方を問わず、20歳から59歳までの全員が加入しています。自営業やフリーランスなど(第1号被保険者)が支払う国民年金の保険料は、全員同じで定額です。収入によっての違いはありません。国民年金の受給額は、加入期間で決まります。

40年間(480カ月)納めた人の年金額は、年額81万6000円(2024年度)です。保険料を納めていない期間があると、受け取れる年金額も少なくなっていき、20年間(240カ月)を納めた場合は年額40万8000円、10年間(120カ月)納めた場合は年額20万4000円です(*1)。

2階部分の「厚生年金」の保険料は、給与や賞与(ボーナス)によって、受給額や保険料が変わります。70歳まで加入できます。厚生年金保険料は、標準報酬月額の18.3%。国民年金保険料を個別に支払うことはありません。

「国民年金」と違って、それぞれの働き方・働く期間によって納める保険料は異なり、将来受け取る年金額も変わるのが「厚生年金」の特徴です。また、厚生年金の保険料は勤め先と折半となっています。

*1 国民年金の加入可能期間は40年(480カ月)です。国民年金を受給するには、最低10年(120カ月)の加入期間が必要です。

■年収によって厚生年金の額は変わるが…?

厚生年金の受給額はどのように決まるのでしょうか。その計算方法を詳しくみてみましょう(具体的な計算方法が必要なければ、次の見出しまで読み飛ばしてください)。

厚生年金の受給額は「報酬比例部分+経過的加算+加給年金額」です。

「経過的加算」は、65歳以降も老齢厚生年金に上乗せして支給する老齢基礎年金額との差額です。老齢基礎年金が満額受け取れる人は加算がありません。「加給年金」は被保険者が65歳時点で65歳未満の配偶者がいる場合に支給される制度です。ここでは「報酬比例部分」のみを取り上げましょう。

「報酬比例部分」の金額は、次のように計算されます。

■報酬比例部分の計算式

〈2003年3月以前〉

「平均標準報酬月額」×7.125÷1000×「2003年3月以前の加入月数」

〈2003年4月以後〉

「平均標準報酬額」×5.481÷1000×「2003年4月以後の加入月数」

2003年3月以前の「平均標準報酬月額」は、4月~6月の給与を平均した金額を32等級に分けた「標準報酬月額」を「被保険者期間(年金に加入している期間)」の月数で割ったもの。

2003年4月以降の「平均標準報酬額」は、「標準報酬月額」と「標準賞与額」の合計を「被保険者期間」の月数で割った金額を指します。

つまり、2003年3月以前は、毎月の給与だけが保険料の対象でしたが、4月以降は賞与(ボーナス)も対象にして計算するようになった、ということですね。

■年収約760万円以上の人は厚生年金が頭打ちになる

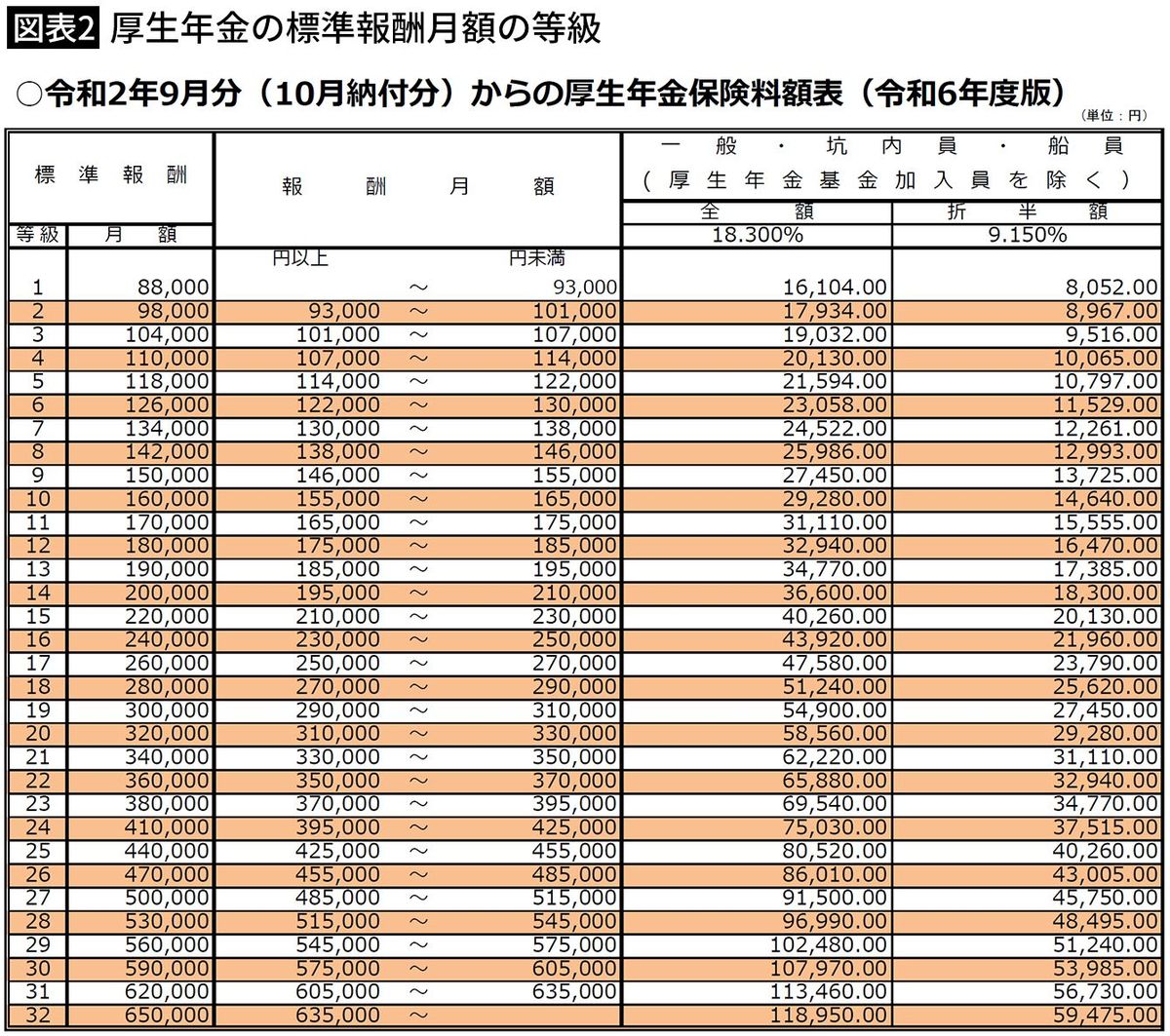

この「標準報酬月額」には等級が設けられており、最も金額が高い等級は「65万円」。つまり、月収が63万5000円以上の人(年収約760万円以上)は、「65万円」として計算されるのです。

ボーナス分として、「標準賞与額」は、税引前の賞与総額から1000円未満を切り捨てた額で、1カ月あたり(1回あたり)150万円を上限に、年3回分まで平均標準報酬額に加算されます(4回を超えると賞与としてみなされず、標準報酬月額に加算されます)。

4~6月に残業などで給与が多かった場合、年金保険料をはじめとする社会保険料(健康保険料、40歳以上の人は介護保険料も)が上がります。働く時間を調整できる場合は、この期間の残業代などを減らすと、社会保険料の負担が軽くなる場合もあります。

このように、厚生年金保険料は、毎月の給与を「標準報酬月額」という等級に分けたものに保険料率をかけて算出します(保険料率は、全額18.3%/折半額9.150%)。

繰り返しになりますが、標準報酬月額の最も高い等級は「65万円」。月収が63万5000円(年収約760万円)を超えると、それ以上厚生年金保険料は上がりません。この上限によって、公的年金は年収ほどの差が生まれない、あるいは年収が違っても受給額は同じ、といったことが起こります。

■部長と平社員 どれくらい年金額が違ったか

では、冒頭でご紹介した「部長」と「役職のない人」の年金額を見てみましょう。

勤め先は企業型DCなどを導入しておらず、国民年金と厚生年金の2階建て、部長の給与は平均約900万円、役職のない方の給与は平均約600万円でした。また、役職のない方は、10年ほど前に入社し、それ以前は別の会社で働いていたとのことです。

以上のことから、公的年金の受給額は以下のようになると予想されます。

■部長と平社員の年金額の比較

〈部長〉(65歳 1959年生まれ 平均年収900万円)

国民年金 年額81万6000円(月額6万8000円)

厚生年金 年額185万1100円(月額15万4258円)

合計 年額266万7100円(月額22万2258円)

〈役職のない社員〉(65歳 1959年生まれ 平均年収600万円)

国民年金 年額81万6000円(月額6万8000円)

厚生年金 年額142万3900円(月額11万8660円)

合計 年額223万9900円(月額18万6650円)

2人の年金額の差は、年額42万7200円(月額3万5600円)です(ボーナスを加味していない)。

■年金額の差を埋めたのは「企業型DC」と「iDeCo」⁉

この差を埋めたのは「企業型DC(確定拠出年金)」や「iDeCo」かと思われます。役職のない方は、おそらく転職前に「企業型DC」「確定給付型企業年金」など3階部分のある会社で働いていたのでしょう(*2)。

企業年金は、退職後に「一括」で受け取ることもできますが、「分割」で受け取ることもできます。企業年金の制度内容によって異なりますが、分割で受け取る期間は、5~20年の間などから選択できます(少数ですが終身受け取れる企業年金もあります)。

また、企業型DCのある企業から、DCがない企業に転職した場合、その資産は「iDeCo」に移管されます。iDeCoは2017年の改正で会社員を含むほとんどの人が加入できるようになりました。

仮に、役職のない方が2017年から、月額2万3000円(年額27万6000円)を拠出していたとしましょう。7年間加入していたとすると、193万2000円の上乗せが可能です。iDeCoで積み立てたお金は投資信託などでも運用可能ですので、年率のリターンが平均6%だったとすると、最終積立金額は239万円になります(*3)。

加えて、前職の会社の企業型DCで積み立てた資産を1740万円と仮定すると(*4)、20年間に分けて受け取る場合、(1740万+239万円)÷20年間=989万5000円。年額約98万円の上乗せとなります。この場合、部長の年金額を大幅に上回る計算になります。

実際の年金額は同程度だったということですので、一部は退職金として受け取り、毎月受け取る年金額を抑えていると思われます。あるいは、前職での企業型DCの拠出額が試算より少なかったのかもしれません。

*2 iDeCoを受け取るには、企業型DCなどを含む、10年間の加入期間が必要です。すでにiDeCoの資産を受け取っているならば、前職で企業型DCに加入していた可能性が高いでしょう。

*3 利益を再投資した場合の金額です(複利で試算)。

*4 企業型DCの拠出額は、入社から10年間は3万円×12カ月×10年間=360万円、10年目から33年目までは5万円×12カ月×23年間=1380万円と仮定しました。

厚生労働省は5年に1度、年金財政の検証をおこなっています。7月3日に公表された2024年の財政検証では、標準報酬月額の上限の見直し案が発表されました。上限の見直しは3パターンあり75万円、83万円、98万円となっています。来年の改正をしっかり確認しておきたいところです。

■公的年金は重要だが、プラスアルファも必要

このように、公的年金の上乗せ部分で、受け取れる年金は大きく変わります。

公的年金は、どれだけ長生きしても亡くなるまで受け取れる、いわば「長生きすることへの保険」。退職後の生活を支える土台のような存在です。

その一方で、公的年金だけで生活費を賄うことは難しいケースも少なくありません。冒頭でも述べましたが、現役時代に高収入だった人ほど、退職後の赤字額が大きくなることがあります。

年収の多い、少ないにかかわらず、あらかじめ受け取れる年金額を調べておき、予想される不足分を自分で準備しておきたいところです。

老後の資金を準備する際は、普通預金に貯金していく方法ももちろん有効ですが、「iDeCo」といった公的な制度を用いれば、より効率良く退職後の資金を貯めることができます。この機会に退職後の生活費について考え、年金の上乗せを検討してみてはいかがでしょうか。

----------

ファイナンシャル・プランナー(CFP認定者)

関西大学卒業。社会保険労務士。国民年金基金連合会理事。『大図解 届け出だけでもらえるお金』(プレジデント社)、『一般論はもういいので、私の老後のお金「答え」をください 増補改訂版』(日経BP)、『残念な介護 楽になる介護』(日経プレミアシリーズ)、『私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)など著書多数。

----------

(ファイナンシャル・プランナー(CFP認定者) 井戸 美枝 構成=ファイナンシャルライター 瀧健)

外部リンク

この記事に関連するニュース

-

「年金の受取額が月9万円?さすがに嘘だろ」大学院卒の55歳会社員、年金事務所で憤慨も「恥ずかしい勘違い」に意気消沈のワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月22日 11時15分

-

会社員がもらえる年金の最高額は?

マイナビニュース / 2024年7月17日 11時0分

-

年収350万円の人が将来もらえる年金額は?

オールアバウト / 2024年7月8日 21時20分

-

40歳の専業主婦。子どもが「大学」を卒業するまで、15年ほど「年収200万円」の仕事をする予定です。将来の年金額はどのくらい増えますか? 手取りは減ってしまうでしょうか…?

ファイナンシャルフィールド / 2024年7月2日 4時30分

-

定年退職後も5年間は再雇用で「厚生年金」に加入を続ける予定です。受け取れる年金はいくら増えますか?

ファイナンシャルフィールド / 2024年6月27日 5時0分

ランキング

-

1ドンキの「着るクーラー」昨対比3倍以上の売れ行き、人気の秘密は「+α」

ITmedia ビジネスオンライン / 2024年7月24日 11時36分

-

2RIZIN「手越祐也の国歌独唱を批判」は失礼なのか 手越が辞退し、選手に批判が集まっているが…

東洋経済オンライン / 2024年7月24日 19時30分

-

3「トヨタが日本を見捨てたら、日本人はもっと貧しくなる」説は本当か

ITmedia ビジネスオンライン / 2024年7月24日 6時20分

-

4普通免許OKのトラック=運転手不足に対応―いすゞ

時事通信 / 2024年7月24日 15時56分

-

5JR西日本社長「小浜・京都ルートが望ましい」…一部の国会議員から「米原ルート」を推す声も

読売新聞 / 2024年7月24日 20時32分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください