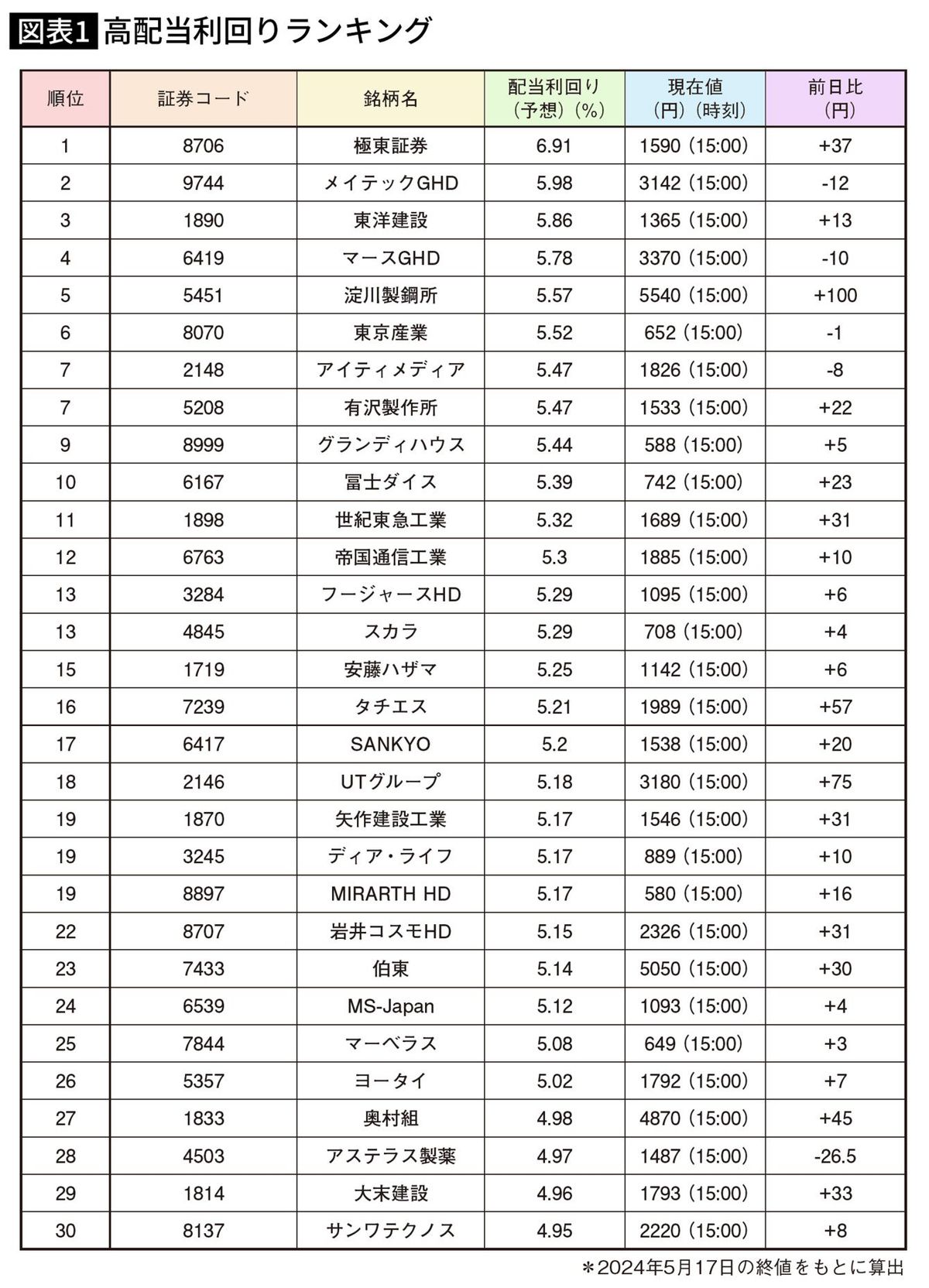

「割安銘柄」はこうやって見極める…長期保有でおトクになる「配当利回り5%超」の26銘柄

プレジデントオンライン / 2024年7月19日 16時15分

出所=『5万円からはじめる! 1億円を作る株式投資』

※本稿は、安恒理『5万円からはじめる! 1億円を作る株式投資』(宝島社)の一部を再編集したものです。

■「割安」「割高」をチェックする指標

とても有望だと思われる銘柄を見つけたとします。

業績も良い、将来性のある事業を展開している……。しかし、それだけの判断で株を買ってしまっては、そこに落とし穴があるかもしれません。

業績も良く、将来性のある事業ということがわかっていれば、ほかの投資家も承知しているはずです。すでに多くの投資家に買われていて、株価が割高になっているケースもあります。割高になっていたとしたら、値上がりする余地は小さく、また下落するリスクも大きくなっています。

そこで、ターゲットにした銘柄の株価は、割高なのか割安なのかをチェックしたいところ。「割高」「割安」を計る「モノサシ」は次のように、いくつもあります。

・会社が生み出した純利益から割り出す「株価収益率(PER)」

・会社の純資産から割り出した「株価純資産倍率(PBR)」

・会社が資金をどれだけ有効に使って利益を出しているかを知る「株主資本収益率(ROE)」

本稿で、それぞれについて説明していきましょう。

■長期保有するなら配当利回りを重視

企業が稼ぎ出した利益の中から株主に還元される配当金。この配当金の額から株価水準を割り出す指標を「配当利回り」といいます。

算出法は、1株あたりの1年間の配当額を株価で割って(×100)求めます。

配当利回りの数値が高いほど投資家にとって魅力的ということになります。

100万円で年間配当が4万円あったとしたら、配当利回りは4%ということになります。これは配当額がずっと変わらないことを前提とした場合、25年保有すれば元金はすべて回収できることを意味します。配当利回りは長期保有を前提に投資する時に重宝します。

今、銀行預金の利息は定期預金であっても1%をはるかに下回る利回りになっています。上場企業の配当利回りであれば3%、4%という数値も珍しくありません。低金利時代、株価低迷期には、配当利回りはより注目されます。

ただ注意しなければならないのは、配当金は変動するということ。業績が良くなれば「増配」、業績が悪くなれば「減配」ないしは「無配転落」ということもあります。

■配当がなくても有望銘柄はある

もう一点。無配で配当利回りがゼロだからといって、投資の対象にならないということはありません。

銘柄には「グロース株」と「バリュー株」という分類があります。グロース株は、文字通り将来に向けて成長が期待できる銘柄。バリュー株は、企業価値より割安の銘柄ということになります。

グロース株は新興企業に多く、上場間もない企業などがそうです。IT関連企業やバイオ関連企業など。新興企業なので利益はまだ薄く、将来への投資用の資金を貯めるために配当よりも内部留保を厚くしがちです。

バリュー株は、重厚長大産業に多く、大きな成長は期待できないものの配当は厚くしがちです。値上がり益を狙うなら、バリュー株よりリスクも高くなりますが、グロース株がお薦めになります。

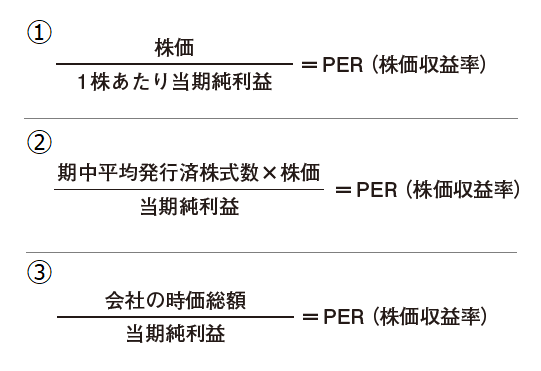

■PERの数値は小さいほどお買い得

PER(Price Earnings Ratio)とは、日本語で「株価収益率」という意味で、株式会社が四半期ごとに発表する当期純利益をもとに株価の割安感を探る指標です。数値が小さいほど割安と判断できます。下記①~➂の3つの方法で求めることができますが、『会社四季報』などの専門誌や証券会社のホームページでは、最新の決算情報に基づいたPERの数値を確認できます。

3種類の計算式はどれも同じ内容であり、同じ解となります。最も簡単に表された式は➂の「会社の時価総額÷当期純利益」ですが、この計算式からは、「株式会社が稼いだ利益をすべて配当として株主に還元すると仮定した場合、何回の配当で株の購入代金を回収できるか」という、割安感に対する投資家の考え方が読み取れます。

つまり、発行済の全株式(時価総額)をすべて一人で買い占めて会社を丸ごと購入したら、何回目の利益(決算ごとに独り占めできる純利益)でペイできるか、という計算なのです。そのため、PERの数値は小さいほど良いということになります。

自分で計算すると、当期純利益が多いからPERの数値が小さいのか、株価自体が安いからPERが小さいのかを見極めることができます。株の情報誌やインターネット上の株情報サイトではPERの数値が紹介されていることも多いのですが、自分でPERを算出すれば、より具体的に指標の内容を把握できます。

■成長中の企業はPERが高くなりがち

PERの数値は小さいほどお買い得ということになりますが、どのくらいの数値以下ならOK、という基準のようなものはないと考えたほうがいいでしょう。なぜなら、PERの数値は業種によって極端に大きくなったり、小さくなったりするからです。

たとえば、新しい技術の開発とともに今後の成長が期待されるバイオ関連の銘柄や、成長著しいIT関連の銘柄などは、将来性を見込まれて株が買われ、PERの数値が驚異的に高くなります。こうした銘柄は、PERの数値が100以上になることも珍しくありません。

一方、古くからあるビジネスモデルで経営を続ける、いわゆるオールドエコノミーと呼ばれる企業の場合、PERは低くなりがちです。安定的な収益は挙げるものの、将来、飛躍的に成長することは考えにくく、株価が大きく上がることもありません。

その結果、PERの数値も低くなるのです。

■当期純利益のうち「特別損失」に要注意

PERの数値から銘柄の割安感を判断する際に注意したいのが「当期純利益の内容」です。当期純利益には不動産や有価証券の売却益など、業績とは無関係な「特別利益」も含まれていることがあるからです。もし、前期と比較して極端にPERの値が低くなっていた場合、決算短信の2ページ目以降をじっくりと読み、特別利益の有無について確認してみましょう。

反対に、当期純利益に「特別損失」が含まれていた場合、PERの数値は高くなり、割高と判断されやすくなります。業績は順調に伸びているにもかかわらず、社債の償還期限などにより一時的に多額の返済が行なわれた場合、当期純利益は減り、PERの数値は高くなりますが、これは業績が悪化したわけではなく、PERの値が大きくなっても一概に割高とは判断しきれません。

最も大切なのは、後述する「PBR」や、本書で解説している「ROE」(Return On Equity、株主資本収益率)など、ほかの指標と比較し、総合的に判断することです。PERは確かに重要な指標ですが、PERだけで株の売買を決定するのはあまりにも危険です。

■純資産が多ければPBRの数値は小さくなる

株の割安感を探るための指標「PBR(Price Book-value Ratio)」は、日本語では「株価純資産倍率」といい、純資産に対する株価の比率から、株価の割安感を数値化して見極めることができます。

「株式会社が解散した場合、株主の手元に株主資本(現金)がどれくらい戻ってくるか」を示します。

PBRの求め方とは、簡単にいってしまえば「株価÷1株あたり純資産」となります。この計算式からは、「株式会社が解散した場合、株主の手元に株主資本(現金)がどれくらい戻ってくるか」がわかります。これがPBRから推測できる株価の割安感なのです。

純資産が多ければ多いほどPBRの数値は低くなります。そのため、解散時の株主還元を考えるとPBRの数値は低いほうが株主にとってメリットがあります。逆に、PBRの数値が高ければ、解散時に株主の手元に戻ってくる残余財産の分配金は手持ちの株価の総額を下回ります。

■「低PBR銘柄=お買い得」ではない

このため、PBRをチェックする際は、解散時に利益も出なければ損もしない「1」という数値が基準値となります。PBRが1よりも低い数値なら解散時に株主への還元がある銘柄、1よりも高い数値なら解散時に損をする銘柄となります。

時価総額より純資産が多ければPBRは1を下回り、株主にとっては割安となる数値ですが、PBRは低ければ低いほど良いのかといえば、そんなことはありません。

実際に上場企業の「低PBRランキング」を確認し、その株価をチェックしてみれば、「低PBR銘柄=お買い得」という公式が成立しないことは明らかです。プライム市場でも、数値が1未満の低PBR銘柄はたくさんありますが、その中には一日の取引量がほとんどない銘柄もあり、投資家たちが「お買い得」と考えているとはとても思えません。PBRがどんなに低くても買えない銘柄はあるのです。

■PBRが「ずっと1未満」の企業は問題アリ

経営が健全で事業も順調、安定して利益を出している企業、つまり「何の憂いもない企業」は、PBRの数値が1未満になることはほとんどありません。優良企業のPBRが1未満となれば、「底値」と捉えられ、多くの投資家から買い注文が入って株価は上がり、PBRの値も1以上に戻るのがセオリーです。

PBRの数値が1未満となったまま戻らない銘柄は、経営に何らかの問題があり、PBRの数値が下がったまま戻らないのだと考えるほうが自然です。こうした銘柄は、決算短信などには出てこない純資産中の「含み損」を投資家が嫌い、株が売られて株価が下がり、結果的にPBRの数値が低くなっている可能性が高いのです。

たとえば、老朽化した生産設備などは、購入時の価格で純資産に組み込まれており、実際に売却すれば二束三文になるケースもあります。このため、決算短信には出てこない含み損がある銘柄は、株価の人気が下がり、PBRの数値がますます小さくなる傾向にあります。

■PBRだけで購入を決めてはいけない

低PBRの銘柄は不景気の時に注目が集まります。2024年5月の時点の株式市場は、2012年から突入した円安の好影響が続いており、まずまずの活況を呈しています。そのため、図表2で紹介したPERの値が優秀な銘柄に人気が集まる傾向があります。今後、株式市場全体が低迷して低PBRの銘柄が注目を集めるようになった際、伸びてくる銘柄に注目しましょう。

PBRの数値が低い銘柄は、確かに割安という見方がある一方、市場がその会社に対し低い評価を与えているという見方もできるため、慎重に見極めましょう。実際にPBRが1を下回っている会社の中には、業績が芳しくないところも数多く見受けられます。

くれぐれもPBRだけを見て購入に踏み切らないでください。すでに紹介したPERや、本書で紹介しているROEとROA(Return On Assets、総資産利益率)の数値も確認し、総合的に判断することが大切です。

----------

ライター

1959年、福岡県生まれ。慶應義塾大学文学部卒業後、出版社に勤務。ビジネス雑誌の編集を15年間務め、多くの経営者やビジネスマンを取材し、ライターとして独立。株式投資歴は、1987年のブラックマンデー以降、35年以上に及ぶ。ウェブマガジン配信サービス「foomii」にて「株・銘柄選びの極意『今週のイッパツ勝負』」(短期投資)を配信中。また、Web媒体「現代ビジネス」にて中長期投資銘柄を紹介している。投資関連の主な著書に『いちばんカンタン! 株の超入門書 改訂4版』(高橋書店)、『マンガでわかる最強の株入門』(新星出版社)など。投資関連の著書は累計140万部を超える。

----------

(ライター 安恒 理)

外部リンク

この記事に関連するニュース

-

お金のプロが半年前に勧めた銘柄の勝敗を自ら検証…「最も上昇した銘柄&いまから間に合う銘柄」大公開

プレジデントオンライン / 2024年7月19日 8時15分

-

〈初心者向け〉資産運用を開始する前に知っておきたい「金融商品」の最低限の基礎知識【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

-

専門家や評論家のオススメはうまく行かない?株式投資の銘柄選びはシンプルでよい理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月27日 11時0分

-

【日本株】日経平均株価は再び4万円台に乗せるのか? 「まだ上昇余地はある」といえる“これだけの理由”

Finasee / 2024年6月26日 20時0分

-

今の株式市場は「高い?」それとも「安い?」…買い時・売り時を判断する方法をプロが解説【投資の基本】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 10時15分

ランキング

-

1TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

2半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

3マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

4電話番号案内「104」終了へ…NTT東・西、スマホ普及で需要落ち込む

読売新聞 / 2024年7月18日 22時18分

-

5三菱UFJが首脳3人処分へ 報酬減額、情報無断共有で

共同通信 / 2024年7月18日 18時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください