「75歳で年金受給なら額は1.84倍でも、早死にしたら損」そう考える人にFPが即答する納得の"後ろ倒し"の効果

プレジデントオンライン / 2024年7月29日 6時15分

山中伸枝 Nobue Yamanaka 心とお財布を幸せにする専門家、ファイナンシャルプランナー(CFPR)。米国オハイオ州立大学ビジネス学部卒業。「楽しい・分かりやすい・やる気になる」講演、ライフプラン相談、執筆など多数。

■退職金をまたたく間にすってしまったAさん

「退職金を1800万円ももらったことで、有頂天になってしまいました。妻との豪華旅行、自宅のリフォーム、憧れだった車購入と、次々夢をかなえて最高の気分でしたが、気づけば残りが500万円を切ってしまって……」

こう嘆いたのは、ファイナンシャルプランナーの山中伸枝氏の元に相談に訪れたAさんだ。定年時に得た退職金の額に気持ちが大きくなり、無計画に散財してしまったという。しばらくのんびりしてから働き出せば大丈夫だろうと考えていたが、再就職はうまくいかず、退職金もほとんど残っていないため、袋小路に入ってしまった。

老後資金についてのさまざまな失敗談は後を絶たない。最近は、老後資金として必要な金額は2000万円どころか、4000万円だというニュースを耳にする機会も増えた。昔に比べて老後資金の問題が大きく取りざたされているが、それはなぜだろうか。

山中氏は「ここ数年の物価高の影響が大きい」と指摘する。

「老後資金2000万円問題の話題が出たのは2019年で、今から5年前のこと。高齢夫婦の無職世帯で、毎月の収支が5万円不足していて、老後30年間を生きるには、掛け算をして約2000万円が必要になるという計算が根拠でした。しかし、ここ数年続いている物価高はまだ収まる気配を見せません。家計の支出はより大きなものになっていくでしょう」

さらにもう一つ、日本人が長生きになったことも大きな要因だ。

「現在の年金制度ができたころは、定年が55歳で、平均寿命は70歳ほどでした。老後が15年程度と短く、準備しておくべき老後資金はそれほど多くなかったのです。しかし現在は100歳まで生きる可能性もある長寿時代ですから、それだけ老後資金の準備が必要になることは避けられません」

「老後破綻に注意!」といったフレーズをメディアで見かける機会も多く、4000万円もの老後資金を準備できるか不安に思う人も多いはずだ。しかし山中氏は、「みんながみんな、老後資金として4000万円も必要というわけではありません」と話す。

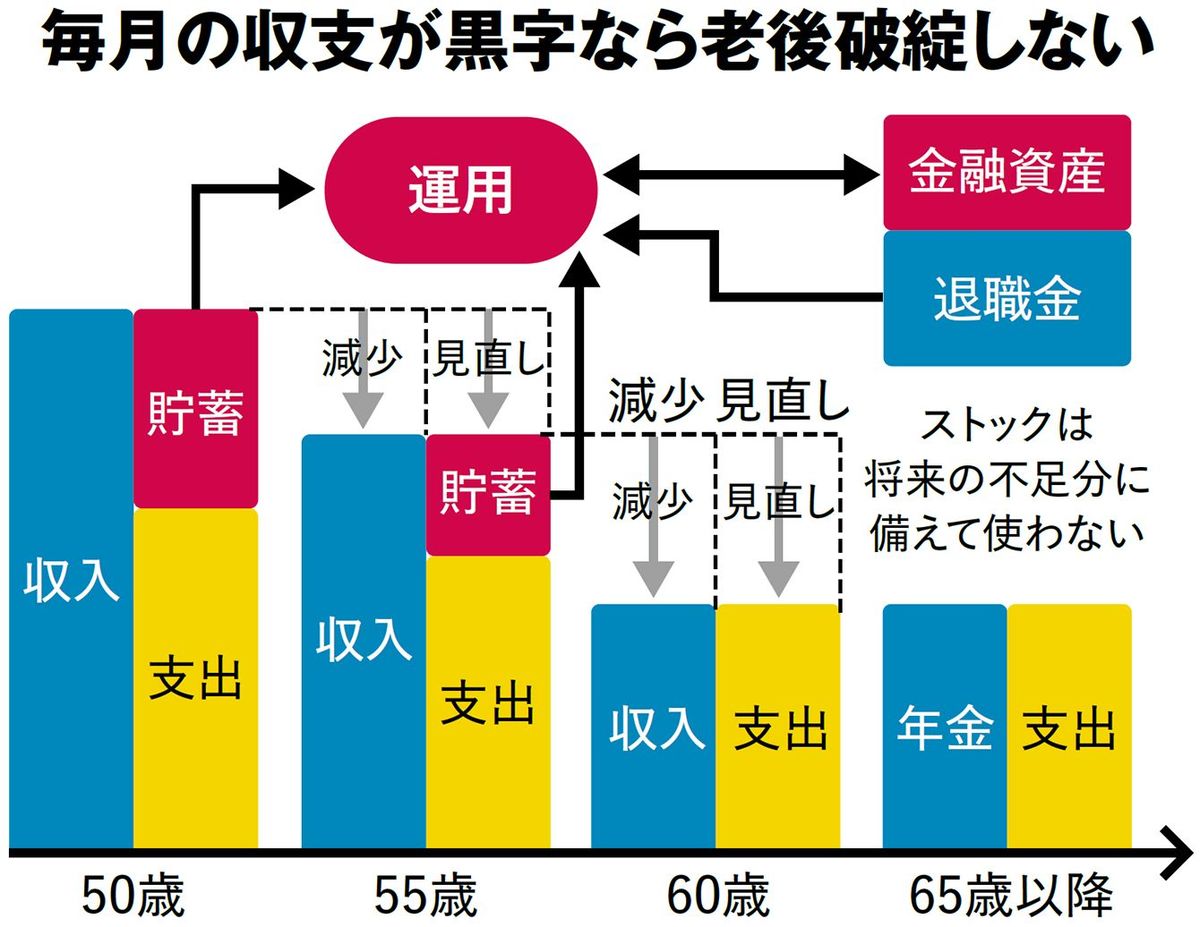

■毎月の収支によっては老後資金は不要になる

「老後資金がどれだけ必要かは、老後の“毎月の収支”によって変わります。極端な話、毎月の収入と支出を見比べて、収入の範囲内で支出がおさまるのなら老後資金は不要なんです。いざ自分が老後を迎えたとき、一体どれくらいの収入と支出になるのかを、一度イメージしておくことが大切です」

老後の収入よりも支出のほうが多ければ、それをカバーするために必要になるのが「老後資金」というわけだ。しかし、そもそも老後の収入が心もとないという人が多いだろう。ただ、受け取る年金額を増やす方法など、工夫次第で老後の収入をアップさせる手立てはある。

「まずは定番ですが、定年退職後も働いてしっかり収入を得ること。それによって年金の受給開始時期を遅らせれば遅らせただけ、年金の受給額を上げることができます。支出については、自分の75歳からの生活を想像してみてください。親御さんの生活を見てイメージするのもよいでしょう。現役時代よりも外出などの機会が減って使うお金も減っていると思います。支出が少なければ、受け取る年金と多少の貯蓄で十分生活できる場合もあります」

老後の収入の柱となる「年金」について、「そもそも本当にもらえるのか」「高い保険料を払っているが、意味があるのだろうか」などと不安視している人も少なくないだろう。しかし山中氏は「長寿社会を考えると日本の年金制度はメリットが大きい」と話す。

「年金のマイナス面ばかりが取り上げられがちですが、プラス面もたくさんあります。特に素晴らしい点は、年金は一生涯受け取れること。長生きというリスクに対してヘッジできる仕組みになっているのです。もし、老後資金を預貯金だけで備えていたらお金を取り崩す一方となり、いつか尽きてしまわないかと不安になるでしょう。年金は生涯受け取れる安心感があります」

とはいえ、物価高の時代に、年金生活でやっていけるのかと不安を覚える人もいるはずだ。ここでも、年金のもう一つのメリットが生かされるという。

「マクロ経済スライドといって、年金は現役世代の給与や物価変動によって一定の調整が入ります。物価高の際には受け取る年金がやや増えて、購買力がある程度維持できるようになっているのです。もし老後資金が預貯金だけであれば、物価高によって資産が実質的に目減りしてしまう恐れがありますが、年金は物価高対策もカバーできるわけです」

一生涯もらえる年金制度は、さまざまな場面で安心感を生む。数年前のコロナ禍では、業種や職種によっては現役世代の収入が下がったり、失業して収入が途絶えたりというケースも見られたが、年金受給者の受け取る年金が減らされることはなく、安心して暮らせたことが記憶に新しい。

「今後ますます年金受給者が増え、少子高齢化で現役世代の人数が減っていけば、やはり年金財源は苦しくなります。ただ、そうした課題にはさまざまな対策も打たれているので、年金に対し無関心になることなく、むしろ活用するつもりでいるといいでしょう」

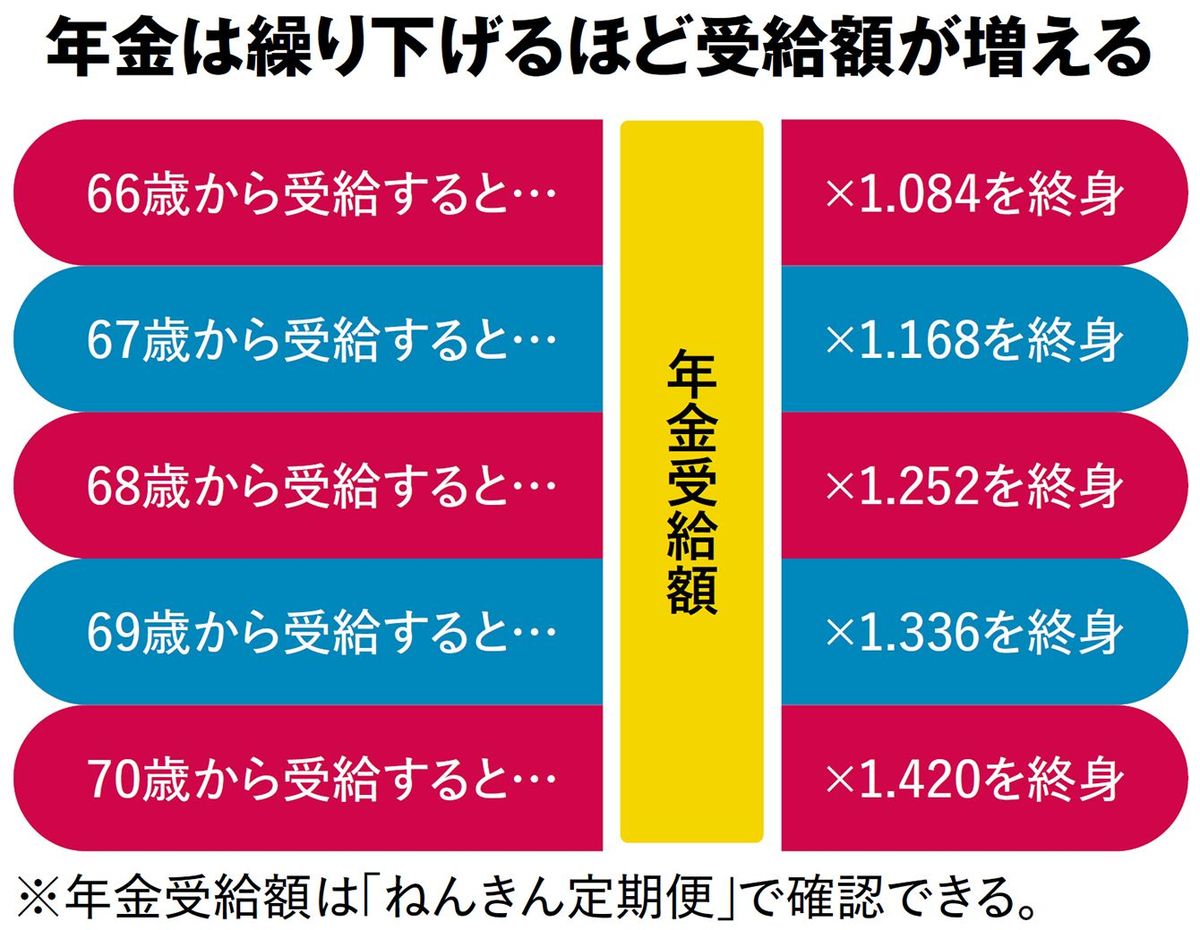

■75歳で年金受給すれば額は1.84倍になる

老後の収入の柱である年金は、前述した通り受給開始時期を遅らせることで受給額を上げることができる。しかし、そのアップ幅の大きさはあまり知られていない。

「年金の受け取りは通常65歳からですが、遅らせたぶんの繰り下げ月数×0.7(%)という計算で増額されます。具体的には、70歳から受け取れば1.42倍、75歳から受け取れば1.84倍にもなるのです。逆に、受給開始を早めると減額となり、60歳から受け取った場合は24%の減額になります」

ここで、「年金受け取りを後ろ倒ししても、その前に死んでしまったらもったいないじゃないか」と思う人もいるだろう。そんなに長生きできるとは限らないのだから少ない額でも早く受け取りたい、と考えるのは理解できる。

「でも、ここで第一に考えてほしいのは『長生きしたときのリスク』。一番怖いのは、長生きをした場合に老後資金が尽きてしまうことです。その事態を避けるためには、年金の受け取りを遅らせて安心感を得たほうがいいのではないでしょうか」

では、実際にどのように準備していったらよいのだろうか。まずは年金や健康保険といった国の制度をしっかり確認し、最大限活用することだ。

「高齢社会を迎える日本では、国の制度はある程度整っています。さらに会社の企業年金制度がある人は、どれくらい受け取ることができそうかを確認しておきましょう」

必ず確認しておきたいのが、公的年金の具体的な受給額だ。毎年誕生月に送られてくる「ねんきん定期便」だが、ちらっと見るだけで放置していないだろうか。いま手元にない場合は「ねんきんネット」にアクセスすること(マイナンバーカードで登録可能)でも確認できる。受け取る時期をずらすことで、どれくらい増減するかも確認しておきたい。

「ねんきんネットの使い方がわからなければ、お住まいの管轄の年金事務所に予約をして、直接相談しにいくのもおすすめです。無料で年金の相談に乗ってもらえますよ」

将来受け取る年金額がわかったら、次は月々がどのようなキャッシュフローになりそうかを計算してみよう。受け取る年金や仕事の収入に対して支出が多い場合、毎月の赤字額を計算することで今から準備すべき老後資金が見えてくるはずだ。

「定年後にいきなり生活費のダウンサイジングをするのは難しいので、現役時代から意識するようにしてください。収入を増やし、支出を減らす意識を持てば、それだけ取り崩すべき貯蓄が少なくて済みます」

※本稿は、雑誌『プレジデント』(2024年7月19日号)の一部を再編集したものです。

----------

ファイナンシャルプランナー

アセット・アドバンテージ代表取締役。心とお財布を幸せにする専門家、ファイナンシャルプランナー(CFP)、確定拠出年金相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。1993年米国オハイオ州立大学ビジネス学部卒業後、メーカーに勤務。2002年にファイナンシャルプランナー(FP)として独立。著書に、『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)、『ど素人が始めるiDeCoの本』(翔泳社)などがある。

----------

(ファイナンシャルプランナー 山中 伸枝 文=西山美紀)

外部リンク

この記事に関連するニュース

-

なぜ定年退職者は"銀行の別室"で絶対NGの金融商品を買うのか…退職金数千万円が半減も泣き寝入りのワケ

プレジデントオンライン / 2024年7月29日 6時16分

-

30歳会社員です。老後の生活費に「2000万円」不足すると聞きました。今から「貯金」するなら、月いくら必要でしょうか? 年金は妻と2人で「月23万円」の見込みです

ファイナンシャルフィールド / 2024年7月23日 10時0分

-

年収1,200万円、タワマン住みの59歳“勝ち組”サラリーマン…年金機構から届いた〈青色の封筒〉に思わず「なにかの間違いでは」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 11時15分

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

貯金1000万円の40歳おひとりさま男性「老後も生活水準を落としたくない…」貯金と年金だけで大丈夫?

MONEYPLUS / 2024年7月9日 7時30分

ランキング

-

1英語ができない人はチンパンジー扱い…「日本人の米グーグル副社長」が31歳から英語を猛勉強し始めたワケ

プレジデントオンライン / 2024年7月28日 9時15分

-

2「みどりの窓口は減ったけど、便利になったね」は不可能か いや、やればできるはず

ITmedia ビジネスオンライン / 2024年7月27日 7時30分

-

3『秘密のケンミンSHOW』で圧倒的に登場回数が多い都道府県は?北海道でも、沖縄県でもない、納得のワケ【齋藤孝が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 8時0分

-

4激安スーパー激戦区に無料がいっぱいの街!住んだらお得な街を調査しました!

TBS NEWS DIG Powered by JNN / 2024年7月28日 15時2分

-

5セブン、なぜ「安いおにぎり」2種を発売? ローソン、ファミマとの価格差は? 背景に「経済性」を求める声

ITmedia ビジネスオンライン / 2024年7月27日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください