なぜ定年退職者は"銀行の別室"で絶対NGの金融商品を買うのか…退職金数千万円が半減も泣き寝入りのワケ

プレジデントオンライン / 2024年7月29日 6時16分

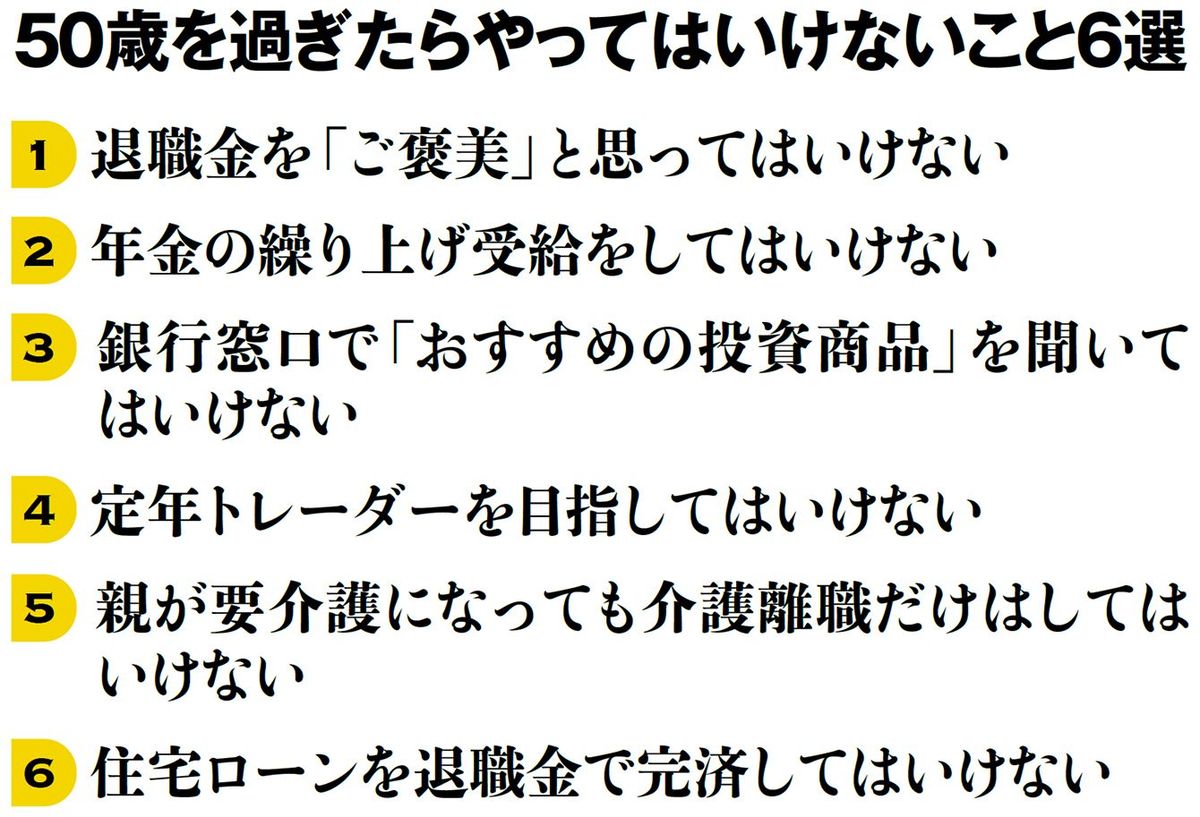

■定年退職者は「カモ」退職金は褒美ではない

定年前後はお金の出入りに変化がある時期なので、失敗すると取り返しのつかないことになる。まず、頭に入れておいてほしいのは「金融機関からすれば、定年退職者はカモということ」と山中氏は警鐘を鳴らす。

「毎月の給料とは文字通りケタが違う退職金を手にして『お金持ちになれたかも(カモ)』と勘違いをしてしまいがちですが、そんな人は金融機関からするとまさに“カモ”。甘い言葉にのせられてしまわないよう、自覚してください」

特に定年前後は時間ができるため、いろいろなことを考えて、普段とは違う行動に出てしまいがちだ。「自分は大丈夫だろう」と思っている人こそ要注意。そこで、山中氏が提唱する「定年前後でやってはいけないこと6つ」を順番に説明していこう。

1つめは、退職金を「ご褒美」と思って安易に使ってしまうこと。

「預金通帳に見たことがないようなゼロがたくさん並んで『何十年も働いてきたご褒美だ』と、気が大きくなってしまうのです。冒頭で紹介したAさんのように、無計画に散財してしまわないようにしましょう」

2つめは、退職金をさらに増やそうとして、相談する相手を間違えることだ。お金のことだからと真っ先に銀行の窓口に行き、「おすすめの投資商品はなんですか」と聞く人も多いという。

「ノルマを課せられていない銀行員はいません。そこに、何でも買いますというカモが現れたら、そのときにもっともノルマで苦しんでいる商品、つまりそれだけ売れていない商品をすすめてくることは想像に難くないでしょう」

実際に、山中氏に相談にきたBさんも痛い失敗をしたという。給与振込口座の銀行の支店長から電話があり、支店の応接室に通され、丁重な扱いを受けたことですっかり舞い上がり、リスクの高い商品を購入してしまった。

「Bさんが投資したその商品は、結局株価の大幅下落によって資産価値は半減してしまいました。その後、相談しようと支店を訪れたら支店長はすでに異動していなくなっていたのです」

投資はすべて自己責任だ。窓口で即決せず、必ず他の金融機関や他の商品と比較検討すること、と山中氏は強調する。対面で会って話すなら、質問は「何に投資する商品ですか」「手数料はいくらですか」「税金はどうなりますか」などといった一般的な話にとどめ、もし個別の商品をおすすめされたら「何を選ぶかは、後日決めます」と、その場を去るようにしよう。直接断れないという人は、対面相談ではなくネット証券を使うのもアリだ。

■定年トレーダーはNG国債や投信で積み立て

やってはいけないことの3つめは、「リスクの高い資産運用」だ。物価高の今、資産運用も考えたいところだが、かといっていきなり慣れない投資に手を出すのはNG。投資経験がない人が「定年トレーダーデビュー」して失敗するケースは多いという。

「Cさんは3000万円の退職金を増やそうと、投資経験がないままFXと株式投資に手を出して大失敗してしまいました。外貨投資と日本株投資をすればリスクヘッジができると考えて、300万円を元手にFXでレバレッジをかけて8倍の取引を行い、残りのお金で日本株に投資を行ったのです。しかしその後に起きた東日本大震災によって、日本株が大幅に下落。2500万円ほどの資産が200万円ほどになり、それに耐えきれずに売却して大きな損を出してしまったのです。さらに円高によってFXでも損が出て、結局3000万円の退職金が500万円まで目減りしました」

退職金を受け取ったら、すぐに何かをしようとは思わずに、まずは1年間、じっくり勉強することから始めよう。その間は預貯金や個人向け国債などの安定的な資産に置いておくのがおすすめだという。

「個人向け国債(変動10年)なら、変動金利なので、市場金利が上がっていけば、それに連動して金利が上がっていくため、細かなチェックも不要です」

50代や60代からでも投資を始めるのは決して遅くないが、「失敗したときのリスクを想定する必要がある」と山中氏は注意を促す。

「現役時代なら、投資で失敗してもボーナスや給料でリカバリーもできますが、50~60代からは難しくなります。そのため、いきなり大きなお金での投資は避けて、投資先や購入時期を分散させるために、投資信託を少しずつ積み立てていくのがよいでしょう。いま55歳だとしたら、20年後の自分=75歳の自分にお小遣いを渡すようなイメージで積み立てていくのです」

投資信託を積み立てる際には、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)で行うのが効果的だ。利益が出ても約20%の税金がかからないメリットがあり、さらにiDeCoなら、収入がある人なら掛金が全額所得控除になるという恩恵も受けられる。

「60歳以降でiDeCoを始めるなら、運用効果よりも、所得控除の効果を重視して、債券などリスクがある程度低い商品を選ぶとよいと思います」

定年前後でやってはいけないことの4つめとして、山中氏は住宅ローンを退職金で完済することを挙げる。

「退職金で住宅ローンを完済してしまえば確かにすっきりするのですが、老後を支える大事な生活費を失うことにもなります。定年後の長い時間を生きていくうえで、手持ちの現金は何よりも大事。そもそも繰り上げ返済は、返済期間の残りが長ければ利息の軽減効果が高く価値がありますが、残り年数が少なければ、そこまでメリットはありません。退職金はできるだけ温存しておいたほうがいいでしょう」

■お金がすべてではない家族や趣味も大切に

5つめは、定年後の生活が不安だからといって、65歳より早めに受け取る「年金の繰り上げ受給」だ。前述したように60歳まで早めると24%も減額されるうえ、一度受け取り始めてしまうと「やっぱり65歳からにしたい」などの修正はできない。

「重い障害を負った場合、障害年金の受給ができなくなることもデメリット。通常、障害年金は繰り上げ受給の年金よりも金額が大きいのですが、その権利を失ってしまうのです。60歳から働くこともできず、生活費がないといった特別な事情がある場合を除き、年金受給の時期を遅らせて、受給額を増やしたほうが賢明でしょう」

最後は、「親の介護のための離職」。定年前の50代は、親が突然倒れ、要支援・要介護になる可能性があるため、心得ておきたいポイントだ。

「親の面倒を見るために会社を退職して実家に帰ることは絶対に避けてください。実家の近所で働ける場があると思ったとしても、満足できる仕事が見つからなかったり、以前と同等の給料がもらえなかったりして、生活が厳しくなるのが実情です。無職のまま親の年金で食いつなぎ、親が亡くなった後に再就職するのも、年齢的に難しいかもしれません。親の介護が発生したときは、上司や同僚に相談して、まずは仕事と介護の両立を目指しましょう」

ここまで定年前後のお金について話してきたが、最後に「老後の生活はお金がすべてという単純な話ではない」と山中氏は指摘する。

「老後は、毎日かかわっていた仕事や職場の人間関係がなくなるわけですから、家族や地域の人とのつながりも大きな影響をあたえます。老後を豊かに過ごせるかどうかは、家族や地域のつながり、個人的な趣味などが非常に大切ではないでしょうか」

老後への準備が早ければ早いほど、やってはいけないことを避けられ、やるべきことに着手できるようになる。有意義な老後を送るために、できることから始めてみよう。

※本稿は、雑誌『プレジデント』(2024年7月19日号)の一部を再編集したものです。

----------

ファイナンシャルプランナー

アセット・アドバンテージ代表取締役。心とお財布を幸せにする専門家、ファイナンシャルプランナー(CFP)、確定拠出年金相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。1993年米国オハイオ州立大学ビジネス学部卒業後、メーカーに勤務。2002年にファイナンシャルプランナー(FP)として独立。著書に、『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)、『ど素人が始めるiDeCoの本』(翔泳社)などがある。

----------

(ファイナンシャルプランナー 山中 伸枝 文=西山美紀)

外部リンク

この記事に関連するニュース

-

「75歳で年金受給なら額は1.84倍でも、早死にしたら損」そう考える人にFPが即答する納得の"後ろ倒し"の効果

プレジデントオンライン / 2024年7月29日 6時15分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

「年金の受取額が月9万円?さすがに嘘だろ」大学院卒の55歳会社員、年金事務所で憤慨も「恥ずかしい勘違い」に意気消沈のワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月22日 11時15分

-

50歳会社員、貯金ゼロです。定年した元上司は「貯金ゼロでも暮らせる」と言うのですが、いまさら焦ってきました。今から貯金しても間に合いますか?

ファイナンシャルフィールド / 2024年7月10日 12時20分

-

貯金1000万円の40歳おひとりさま男性「老後も生活水準を落としたくない…」貯金と年金だけで大丈夫?

MONEYPLUS / 2024年7月9日 7時30分

ランキング

-

1英語ができない人はチンパンジー扱い…「日本人の米グーグル副社長」が31歳から英語を猛勉強し始めたワケ

プレジデントオンライン / 2024年7月28日 9時15分

-

2「みどりの窓口は減ったけど、便利になったね」は不可能か いや、やればできるはず

ITmedia ビジネスオンライン / 2024年7月27日 7時30分

-

3『秘密のケンミンSHOW』で圧倒的に登場回数が多い都道府県は?北海道でも、沖縄県でもない、納得のワケ【齋藤孝が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 8時0分

-

4激安スーパー激戦区に無料がいっぱいの街!住んだらお得な街を調査しました!

TBS NEWS DIG Powered by JNN / 2024年7月28日 15時2分

-

5セブン、なぜ「安いおにぎり」2種を発売? ローソン、ファミマとの価格差は? 背景に「経済性」を求める声

ITmedia ビジネスオンライン / 2024年7月27日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください