「安くなるまで待つ」はいちばんの損…「新築マンション1億円」時代がこれからも続くと言える"確かなデータ"

プレジデントオンライン / 2024年7月24日 8時15分

※写真はイメージです - 写真=iStock.com/kokoroyuki

■「平均価格1億4360万円」首都圏新築マンションに表れた変化の兆し

好調が続いたマンション市況に、変調の兆しが表れている。

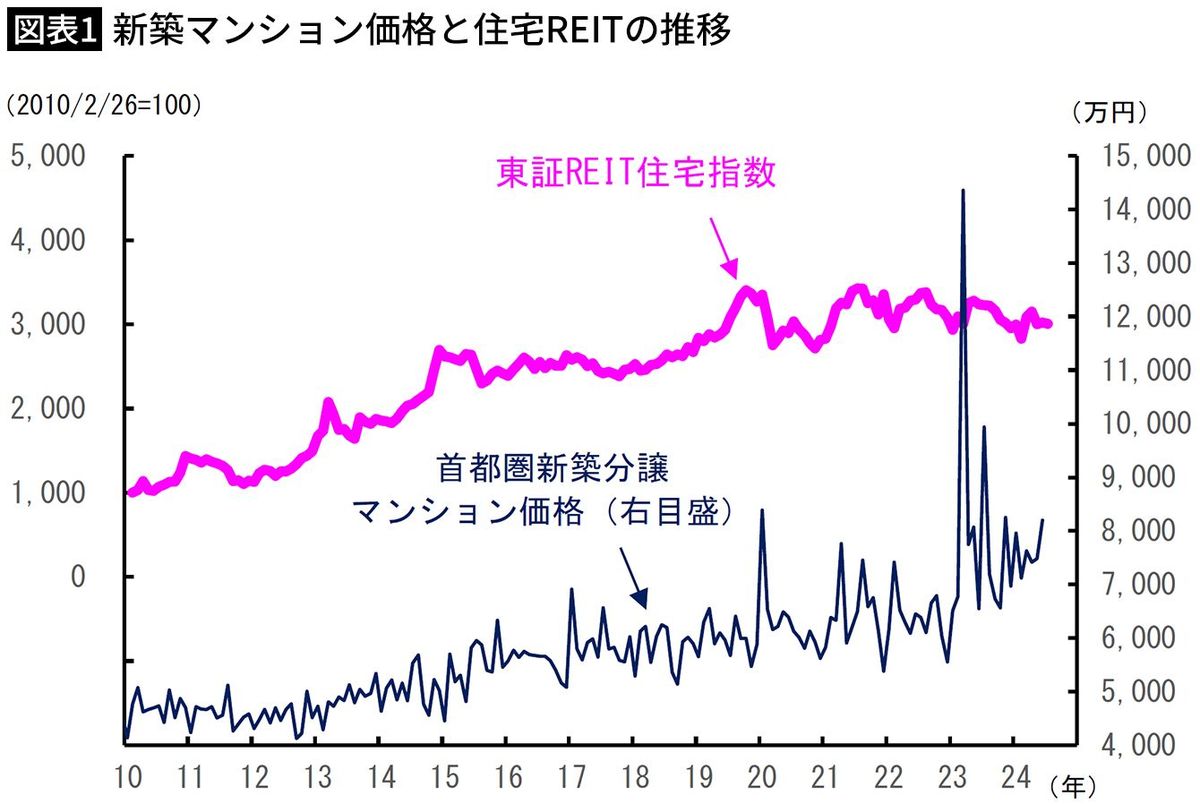

不動産経済研究所の「首都圏新築分譲マンション市場動向」によると、首都圏の新築分譲マンションの価格は2023年に急騰し、2023年の3月には、首都圏平均で1億4360万円という記録的な高値を付けた。

その後も1億円近い価格を記録するなど高値圏で推移したものの、2024年に入ると7000万円台に下落。6月に8199万円まで持ち直したが、2023年中の高値には遠く及ばない。

新築マンションの平均価格は、高額物件の売り出しが重なると一時的に急騰する傾向がある。実際、2023年3月は、平均販売価格が1億円を超える大規模分譲マンションの売り出しが2棟あったことで、平均価格が1億4360万円まで押し上げられた。

もっとも、2023年の1月から12月までの年間平均価格は8101万円と、年間ベースでも過去最高値を更新しており、首都圏の新築マンション価格が2023年に急騰したことに変わりはない。2024年1~6月平均の7633万円という価格水準も、2022年平均の6288万円を大幅に上回っており、引き続き高水準と評価することも可能である(図表1の細線)。

■中古マンション価格はすでに頭打ち

気になるのは、マンションの需給の変化を敏感に反映する中古マンションの価格が、既に2023年から頭打ちになっている点である。

不動産調査会社の東京カンテイが毎月公表している、首都圏中古マンション価格(70m2当たり)をみると、2023年2月に4866万円のピークを付けた後、緩やかな下落傾向を辿っており、2024年5月(4627万円)まで8カ月連続で前年同月を下回っている。

東京23区のうち都心6区(千代田区、中央区、港区、新宿区、文京区、渋谷区)の中古マンション価格こそ引き続き上昇しているものの、その他の区は概ね横ばい圏の価格推移となっており、東京以外の横浜市とさいたま市のマンション価格は、ともに前年割れである。

さらに、近畿圏や中部圏の中古マンション価格も、首都圏と同様に前年割れが続いている。東京都心の超高額物件を除けば、中古マンション価格はすでにピークアウトした可能性が高い。

もう1つの懸念は、住宅系REIT(不動産投資信託)の価格が下落している点である。

REITとは、保有する不動産から得られる賃料収入等を投資家に分配する金融商品である。賃料収入の増加や、保有する不動産の値上がりが予想されると、REITが買われて価格が上昇する傾向があるが、主に賃貸マンションなどの住宅を保有しているREITで構成される「東証REIT住宅指数」をみると、2021年の夏頃にピークを付けた後、上下動を繰り返しながらも徐々に水準を切り下げている。

これは、多くの投資家がマンションの賃料収入や住宅価格の先行きを慎重に見ている可能性を示唆している(図表1の太線)。

■調整局面に入っても、暴落は起こらない

以上を踏まえると、首都圏の新築マンション市場はすでに調整局面に入った可能性が高い。問題は、この調整が一過性にとどまるのかどうか、である。

今回の調整局面が、1980年代後半から1990年代の初めにかけて発生した、不動産への過剰投資に伴う価格急騰(不動産バブル)とその崩壊の再現であれば、マンション価格の下落は長期化するおそれがある。

また、2000年代の半ばに発生したミニ不動産バブルも、その調整が一巡するまでに数年かかっている。今回のマンション価格の調整についても、価格の上昇過程においてマンションへの過剰な投資が発生していたのであれば、今後の調整局面も長期化することになる。

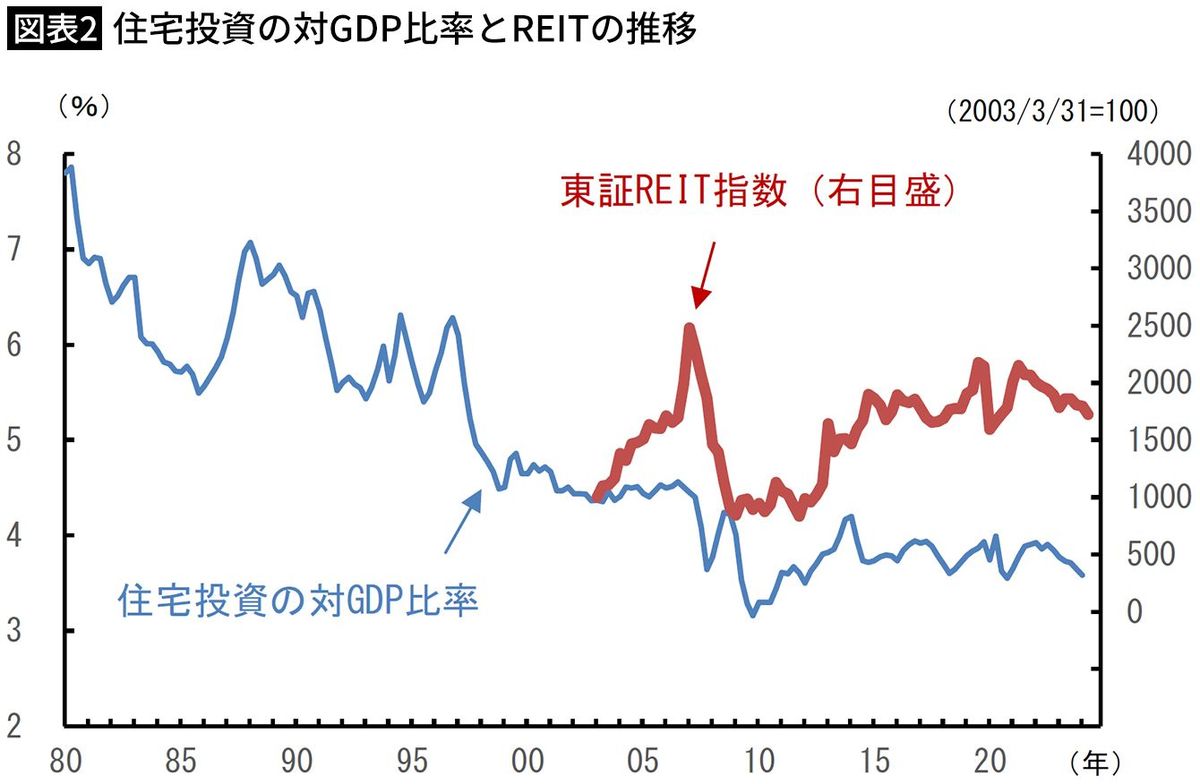

幸い、今回は不動産バブルないしは住宅バブルは生じていない模様である。過去を見ると、住宅投資が日本経済の成長ペースよりも早過ぎた局面では、国内総生産(GDP)に対する住宅投資の割合が大幅に上昇した。

不動産バブルが発生した1980年代後半は最大で7%超に達しており、ミニ不動産バブルの2000年代半ばでは最大で4.6%だった。両局面とも、その後に住宅投資の対GDP比率の大幅な低下を余儀なくされている。

一方、2020年に発生したコロナ禍以降の景気回復局面において、住宅投資の対GDP比率は最大で4%程度にとどまっている。これは、コロナ禍以前の景気回復局面(2012~2018年)における住宅投資(対GDP比率)のピークである4.2%よりも低く、コロナ禍以降に住宅投資が過熱したとは考えにくい。

■バブル期より高値でも、住宅バブルとは言えない

もっとも、少子高齢化が進む日本では、住宅取得世帯が全世帯に占める割合が趨勢的に低下しており、住宅投資の対GDP比率も中長期的な低下傾向を辿っている。対GDP比で4%程度の住宅投資であっても、今の日本では「過剰」な住宅投資だった可能性は否定できない。

2000年代半ばのミニ不動産バブルの崩壊局面では、住宅投資の対GDP比率が4.6%から3.2%まで低下した。2024年1~3月期の住宅投資の対GDP比率は3.6%だが、もし現在が2000年代半ばのミニ不動産バブルの崩壊局面であれば、同比率は今後一段と低下するおそれがある(図表2の細線)。

それでも、現在のマンション市況の調整は深刻ではないと筆者は考えている。その理由は、2000年代半ばのように、REITが過度に買われて価格が急騰するといった局面が生じていないためだ。

前述の東証REIT住宅指数は2010年以降しか公表されていないため、2003年まで遡れる東証REIT指数(住宅以外の不動産を含む)をみると、同指数は2006年から2007年にかけて急激に上昇し、その後2009年の初めごろまで急落している。当時の不動産市場に対する投資家の楽観と悲観が、REITの価格に鮮明に映し出された格好である。

ちなみに東証REIT指数も、同住宅指数と同様に、コロナ禍以降は2021年にピークを付けて以降、徐々に水準を切り下げている(図表2の太線)。

■「新築マンション1億円」時代が当たり前になる

コロナ禍以降、REIT市場および住宅投資に過熱感が乏しかったことを踏まえると、現在のマンション価格の調整は比較的軽微にとどまる可能性が高い。

そもそも、2000年半ばのミニ不動産バブルが崩壊した後も、マンション価格は概ね横ばい圏の推移にとどまった。今後についても、マンション価格は現在の高値圏で一進一退の推移が予想される。

過去を見ると、首都圏新築分譲マンション価格と、住宅取得のための標準的な調達可能金額(勤労者世帯の可処分所得の4分の1に貯蓄額と借入可能額を加えた合計)の間には、強い連動性がある。

筆者が、調達可能金額に対するマンション価格の感応度およびタイムラグをもとに推計した、今後のマンション価格の下値メドは「6600万円」である。これは、2024年1月以降の首都圏新築分譲マンション価格である7000万円台よりは低いものの、2022年の平均価格(6288万円)は下回らない水準である。

マンション価格が再び上昇基調を取り戻すためには、家計の所得環境が一段と改善し、かつ貯蓄額や住宅ローン借入可能額が増加することで、住宅取得能力がより高まる必要がある。

所得環境については、2024年の春闘賃上げ交渉が1991年以来33年ぶりの高水準(5.1%)で妥結しており、今後は賃金の上昇が一段と鮮明になる見通しである。貯蓄に関しても、預金金利の引き上げや、株価上昇に伴う値上がり益の発生などを背景に、今後は増加基調が見込まれる。

問題は、住宅ローンである。物価・賃金の上昇を受けて日銀が金融政策を正常化し、「金利のある世界」が実現すると、住宅ローン金利の上昇は避け難い。住宅ローン金利の上昇は、住宅購入世帯の借入可能額の減少要因となる。

筆者の試算では、仮に35年固定の住宅ローン金利が徐々に引き上げられて、現在(2024年6月)の1.85%から、2026年度末に3.5%(2000年代半ばの最高水準)に達するという経路を想定すると、住宅取得のための標準的な調達可能金額を減らさないためには、貯蓄額が2000年代半ばの水準まで回復することを想定しても、可処分所得が年率7%ペースで増加する必要がある。この所得の増加ペースの実現は簡単ではない。

■「買いたくても買えない人」にどう向き合うかがカギ

もっとも、多くの金融機関が、住宅需要の高い若年層の囲い込みを図るべく、住宅ローンの融資期間を35年から50年へと長期化している。

住宅ローンの長期化によって、借り手は毎月の返済額を減らすことができる。仮に、現在の35年固定金利(1.85%)で融資期間を35年から50年に延長すると、借入可能金額は約1400万円増加する計算となり(筆者試算)、住宅取得能力は著しく向上する。

一方、金融機関にとっては、住宅ローンの融資期間の長期化は貸し倒れリスクの増大を伴うが、住宅ローンの獲得を通じて新たな預金口座を開設すれば、銀行の資金調達コストの低下につながるというメリットもある。

さらに、共働き世帯が増加し、配偶者等の「世帯主以外の所得」が増加しつつある中、夫婦などで住宅ローンを借りる「ペアローン」の利用者が増加している。

世帯主の基本給に共働きの配偶者等のパート・アルバイト収入増が加われば、住宅取得のための調達可能金額が増加する。一部の銀行では、ペアローンを利用する夫婦の一方の死亡時に、双方の債務が免除される団体信用生命保険(団信)を導入するなど、ペアローンの利用促進に向けた積極的な取り組みも見受けられる。

■上昇一服は朗報だが…

首都圏の新築マンションを購入したい家計にとって、マンション価格の上昇一服は朗報でもある。

ただ、「金利のある世界」で家計の住宅取得能力を一段と高めるためには、家計所得や貯蓄の増加のみならず、銀行による住宅ローン貸出スタンスの積極化が不可欠である。

金利上昇による貸出利ザヤの改善にとどまらない、信用創造という銀行本来の役割が「金利のある世界」では一段と求められる。

----------

伊藤忠総研マクロ経済センター長・主席研究員

1971年生まれ、兵庫県西宮市出身。94年、慶應義塾大学法学部政治学科卒業。2001年、中央大学大学院経済学研究科博士前期課程修了。1994年、山一証券入社、その後は富士通総研コンサルタント、三和総合研究所(現・三菱UFJリサーチ&コンサルティング)投資調査部研究員、しんきんアセットマネジメント投信チーフエコノミスト、三菱UFJモルガン・スタンレー証券景気循環研究所シニアエコノミスト、みずほリサーチ&テクノロジーズ主席エコノミストなどを経て、2024年4月から現職。マクロ経済総括、日本経済(企業部門)、貿易動向、株式市場を担当している。

----------

(伊藤忠総研マクロ経済センター長・主席研究員 宮嵜 浩)

外部リンク

この記事に関連するニュース

-

新NISA、相場がめちゃくちゃ下がっても「喜べる」秘密とは?「オルカン一択」にしない利点を元ファンドマネジャーがそっと解説#6

OTONA SALONE / 2024年7月18日 20時0分

-

都心の中古マンション価格は10年後、2倍になる…賃貸VS持ち家論争は「持ち家一択」と断言できるワケ

プレジデントオンライン / 2024年7月18日 9時15分

-

東京に隣接する県でコストパフォーマンスの良い街はどこ?LIFULL HOME'Sが神奈川県・埼玉県・千葉県の2024年新築マンションの平均価格を調査

PR TIMES / 2024年7月17日 12時45分

-

不動産に変調の兆し…日経平均4万2000円到達、都市中古マンション15カ月連続上昇なのにナゼ?

日刊ゲンダイDIGITAL / 2024年7月17日 9時26分

-

日経平均株価、史上最高値は「不動産投資」にとって追い風となるか?【不動産のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 17時15分

ランキング

-

1SNS投資詐欺、拠点のビル一斉捜索で8人逮捕 大阪府警、スマホ1800台超を押収

産経ニュース / 2024年7月23日 21時16分

-

2〈華麗なる一族、親子トップ2人が辞任〉報告書で暴かれた小林製薬のヤバすぎる製造管理体制…従業員が異変を報告も品質管理担当者は「青カビはある程度は混じる」記者会見は開かず逃げ切りか?

集英社オンライン / 2024年7月23日 20時6分

-

3睡眠時のエアコン「つけっぱなし」と「切タイマー」どっちが快適?節電できる風量は「弱」?「自動」?

RKB毎日放送 / 2024年7月23日 20時11分

-

4「県民の負託、理由にならない」 堺市の永藤市長 兵庫の斎藤知事疑惑巡り突き放し

産経ニュース / 2024年7月23日 20時17分

-

5部内パワハラ自殺、遺族が提訴 中央大フェンシング部、青森地裁

共同通信 / 2024年7月23日 19時16分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください