「年116万円をドブに捨てている」年収約1000万円貯蓄約6000万円の4人家族にFPがダメ出し…慢心家計の盲点

プレジデントオンライン / 2024年7月30日 10時15分

※写真はイメージです - 写真=iStock.com/syntika

■なぜ夫は教育費を出し渋るのか

今回相談に見えたのは、IT系の仕事をする夫(52歳)と長女(中3)、長男(小2)と暮らす、専業主婦の北島ユキミさん(仮名・50歳)。4人で千葉県のベッドタウンにある賃貸物件に住んでいます。

当初の相談内容は「夫は出し渋りグセがあるから、その分私が、いざというときに出せる自分名義の貯金をしておかなければならない。どう貯めたらよいですか?」というものでした。

「夫はよく言えば堅実。悪く言えばケチ。自分が“これなら出してもいい”と思ったモノしかお金を出さないし、預金通帳も見せてくれない。今の北島家の貯蓄額は、夫の申告額を信じるしかありません。これほどガードの固い夫ですから、私が老後、あれがしたい、これがほしいと思っても出してくれる見込みは薄いだけでなく、2人の子供の習い事やそれに伴う道具代なども私自身の名義で貯めて払う必要があると思っています」(ユキミさん)

貯めるといっても、ユキミさんは専業主婦で無収入。独身時代の貯蓄が270万円残っている程度です。他方、夫の収入は手取り月62万円で、申告貯蓄額は5800万円。若い頃から倹約に励み、月給も賞与も使わずにせっせと貯めた成果は見事としか言いようがありません。ここまで築き上げれば、もはや「すごいケチ」です。

■子供の習い事費は「教育費」として認められず……

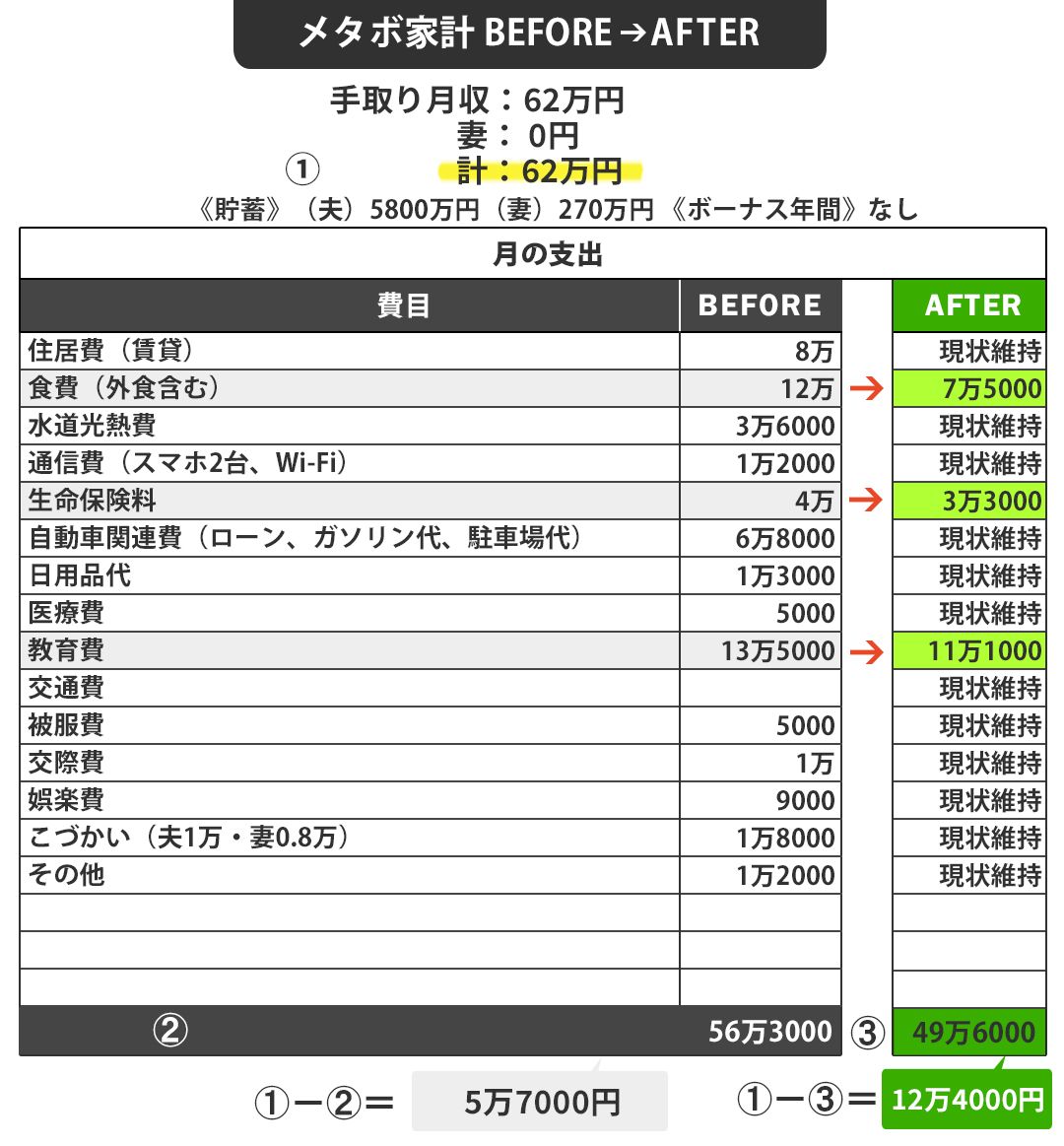

では、北島家の支出はどうなっているのでしょうか。家計簿を見せてもらいながらヒアリングすると、生活費は、夫が家賃8万円、生命保険料4万円、自動車関連費6万8000円などの固定費を支払い、妻は、夫から渡された生活費の中から、食費や水道光熱費などの変動費をやりくりしていることが分かりました。

支出項目の中で突出して多いのは食費の12万円(妻の管理)と教育費13万5000円(夫婦それぞれの管理)でした。

教育費13万5000円のうち、長女の私立中学の学費月8万円は夫が「固定費」として出していて、残り5万円の習い事は、妻の「変動費」からやりくり。現状、長女はバレエを、長男はサッカーの習い事をしています。さらにユキミさんは、長男の希望からプログラミングを習わせ、それに伴いパソコンも購入したいと考えています。

さて、ここがユキミさんの悩みどころ。ユキミさんが子供に新たな習い事を始めさせたくても、夫が“教育に必要で払う価値がある”と判断しなければ教育費として認められず、そうなるとユキミさんが変動費の中から、あるいは変動費に余裕がなければ自分の貯金から習い事費を出さざるを得ないのです。

「夫が認める“教育費”って、世間一般の教育費とズレていませんか? そもそも、教育費は毎月の家計でどこまでかけていいのでしょうか。私、使いすぎなんですかね? 果たして、どうしたら夫に教育費を認めてもらえるのでしょうか」

深いため息をつくユキミさん。しかし後日、夫も一緒に来訪した際、夫の考えが分かりました。2人が見ている景色そのものが違っていたのです。

夫が来訪した目的は、貯蓄目当てで加入した生命保険料(月4万円)の見直しでした。その時、夫はこう本音をもらしたのです。

「僕は、いつ契約を切られるか分からないフリーランス。今は52歳でまだ仕事があるからいいけれど、60代になってもこの収入で稼げる保証はない。だから、働けているうちにできるだけ多く貯蓄しておきたいんです。それで保険料も、高めの貯蓄型にしていました」

「もしかして、それで習い事費も認めてくれなかったの?」(ユキミさん)

「そうだよ。ユキミや子供に言われるままにお金を出していたら、こんなに貯金できていなかったよ。ユキミはお金に関して少し緩いところがあるから一任できなかったんだ」(夫)

マネー相談の席で初めて、パートナーの本心を知ったユキミさん。ここで改めて、自身のお金の使い方についても、見直す必要があることを自覚したようです。

■資産の9割以上を普通預金口座に預けるリスク

しかし、私から見れば夫にも少し頭の固い部分があります。貯金5800万円は全て普通預金口座に入っています。

このご時世、資産は現金が多いほどリスクが高いのはご存知の通り。円安の今、円はドルの資産に換えておいたほうがいいと思いますし、投資信託も含めて、何かしらでお金を動かしていないと、お金の価値は下がる一方です。ざっくりいって、普通口座に5800万円預けている場合、円の価値は毎年2%落ちていく。つまり、116万円が普通預金から引かれていくようなもの。ずいぶんもったいないと思いませんか?

夫は資産全体の中で9割以上を現預金に入れていて、月4万円の生命保険料の一部だけ、ドル建ての貯蓄型生命保険に積み立てている。これは極めてバランスが悪い。ガツガツ運用しなくても、せめて目減り分の年116万円を防げるぐらいの運用をするといいでしょう。

北島家の場合、生活費として毎月出ていく支出額×7.5カ月分と、直近で使う予定のある分を現預金で置いて、極端な話、それ以外は投資に充ててもいいわけです。

■それは教育費? 愛情出費?

これを機に、生命保険も含め、毎月の支出額を見直すことになりました。

まず手をつけたのが、問題の教育費。もともと13万5000円ある中で、8万円程度が、私立の学費や下のお子さんの給食費で、夫のタカシさんが固定費として払っていました。

それ以外の5万5000円は習い事。さらに、その習い事にかかる高額な道具も買ってあげたくて、それをタカシさんの貯金から出してとユキミさんは希望していた。でも、タカシさんは、「それは教育費なのか、単に妻が子供にかけてあげたい出費なんじゃないのか、もし後者なら、貯金があるからといって出すわけにはいかない」と主張してきました。

しかし、ここまで夫婦それぞれの話を聞いてきて、一つ分かったことがあります。夫も妻も、目先のことに捉われているのではなく、子供たちの幸せや自分たちの老後のために資産形成をしていきたい、という目的が一致していたこと。

そのための手段が、夫は「出し渋り」であり、妻は「自分名義の貯蓄」だったわけです。

夫は初めて、妻も貯蓄の意欲があることが分かり、妻も夫の将来不安を理解した。互いに資産形成への前向きな思いを知ったことで、初めて膝を突き合わせてお金について話し合いができるようになりました。

その結果、決まったのが、今後は大きなお金を動かす際には、子供も含めた家族全員で話し合って決めようということ。

例えば習い事で必要なパソコンを買うかどうか、という議題については、これまでは「それが本当に必要かどうか」で終始していました。それが最近では、「子供たちにとって必要だということは理解した。それでは、その習い事で使う道具は、どこで、どういう手段で買えばお得か」という段階まで進んできているとのこと。

2人は「ケチな夫」「カネにゆるい妻」と決めつけ合い、話をすることがなかった夫婦ですが、ふとした拍子にお金に対する本音が見えたのをきっかけに、腹を割って話し合うことができたわけです。

■コストダウン成功の秘訣は夫婦の足並み

いったん夫婦の足並みがそろえば、コストダウンも資産形成も順調に進みます。

結局、妻は食費や習い事にかけていた費用を見直し、合わせて約7万円(食費4万5000円、教育費2万4000円)を削減。習い事の帰りに妻と子供で行っていた外食を大幅に減らし、ミユキさんは習い事の日が作り置きを心掛けるようになりましたし、教育費も家族全員で話し合って子供の意見を反映することで習い事の頻度を減らす、道具代の節約などで支出は小さくなりました。支出全体にすると月7万6000円削減し、収支の黒字額は当初の5万7000円から12万4000円に倍増しました。

そこから夫婦それぞれ5万円程度でNISAを始めました。ユキミさんはご自身が管轄する変動費を減らしたことでNISAができるようになり、タカシさんは極端なほど保守的だった考えが少し柔らかくなり、始められたのです。

夫婦のみぞを埋めるきっかけとなる“本音”は、日常生活の中で漏れ出ていたのかもしれません。しかし、相手のことを理解したいという気持ちがなければ、そのサインには気づきにくいものです。もし相手の考えが見えずモヤモヤした思いを抱えているならば、ガラリと環境を変えて、第三者のいるテーブルで話してみるのも一つの方法です。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

32歳、貯金1200万円。住宅ローンの借入額1億円、第2子を躊躇しています……

オールアバウト / 2024年7月28日 6時10分

-

37歳貯金300万円。第3子を出産し貯金ができず、大学の学費も足りません

オールアバウト / 2024年7月26日 22時20分

-

43歳、貯金650万円。事情により住宅の買い替えを考えており、4000万円ぐらいかかりそうです

オールアバウト / 2024年7月21日 6時10分

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2024年7月12日 6時10分

-

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

オールアバウト / 2024年7月1日 22時20分

ランキング

-

1全国給油所、29年連続減少 2.7万カ所、需要縮小

共同通信 / 2024年7月29日 18時23分

-

2MSに補償請求を検討と報道 米デルタ航空、システム障害で

共同通信 / 2024年7月30日 8時37分

-

3日本一短い航空路線が廃止 「たった10分」のフライトがもたらしてきたもの

ITmedia ビジネスオンライン / 2024年7月30日 6時20分

-

4タリーズコーヒー、創業記念にこだわり「バニラアフォガートシェイク」発売 限定ボトルもかわいい

J-CASTニュース / 2024年7月29日 7時0分

-

5NTTグループ、「カスハラに対する基本方針」 発表 悪質な場合は法的措置も

ITmedia ビジネスオンライン / 2024年7月29日 14時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください