「離婚したらめんどくさい」だけではない…「首都圏パワーカップル」の切り札・ペアローンのこわい落とし穴

プレジデントオンライン / 2024年8月1日 9時15分

※写真はイメージです - 写真=iStock.com/takasuu

■「2人分の年収」で高額ローンが可能に

住宅を購入する際、ほとんどの人が住宅ローンを利用します。これまでは世帯主が単独でローンを組むのが一般的でしたが、最近は共働き世帯の増加にともなって、ペアローンを利用する人の割合が増えています。

ペアローンとは、一つの物件に対し、夫婦それぞれが契約者となって住宅ローンを組む方法(※1)で、特に、若い年代における注目度が高いようです。

住宅ローンを借りる際の審査項目の一つが年収です。年収に対して借入希望額が過大だと、審査に通らないか、借入額を減らさざるを得なくなります。単独でローンを組むより、ペアローンのほうがより高額の借り入れが見込めます。物件の選択肢が広がることは大きな魅力でしょう。

※1 親子で住宅ローンを組む親子ローンもある

■共働きパワーカップルの利用率が高い

実際、新築マンションの価格が高額化している首都圏でその傾向が顕著です。「2023年首都圏新築マンション契約者動向調査」(※2)によると、「世帯主と配偶者(パートナー)のペアローン」は33.9%と、2018年以来最も高い水準となっています。「夫婦のみ世帯」に絞ると54.0%、「既婚・共働きで世帯年収1000万円以上」の世帯にいたっては76.5%と、ペアローンが圧倒的な存在感を示しています。

「共働きは当たり前」「夫婦は対等」との意識を持つ若年世代にとって、ペアローンは今後益々有力な選択肢となってくると思われます。今回は、「ペアローンそのものに潜むリスク」と「ペアローンとセットで契約する団体信用生命保険(団信)の落とし穴」について見ていきます。

ペアローンは、夫婦それぞれが債務者となり、お互いが相手の連帯保証人になる契約形態です。それぞれ個別の契約ですから、諸費用(印紙代や事務手数料、登記費用等)が2本分かかります。

物件は2人の共有名義になりますが、借入額の割合と拠出した頭金の額を考慮して持分割合を登記します。負担の実態と登記の内容が異なると、贈与税が発生する可能性がありますので気を付けてください。

※2 株式会社リクルート/SUUMOリサーチセンター調査報告書

■出産で節税効果が薄れてしまう可能性がある

夫婦ともに住宅ローン控除を受けられるのもメリットです。ただし、産休や育児休業を取得する可能性があるとか、短時間勤務になるかもしれないという人は、そのことも念頭に置きましょう。

出産手当金や育児休業給付金は非課税ですから、その期間は住宅ローン控除を利用できません。また、短時間勤務になると収入がダウンしますので、税負担も減少します。そうなると、当初期待したような節税効果は見込めません。

また、将来の収入は不確定である一方、住宅ローンの返済は数十年にわたって確定します。夫婦で今後のライフプランやキャリアプランのすり合わせを行うことが大切です。

ペアローンは金利タイプ、返済方法、返済期間を同じにする必要はありません。一方のローンを固定金利にして返済期間を長くし、もう一方を変動金利で返済期間を短くするなど、知恵を絞って、不測の事態が起きたとしても対応可能な返済計画を練ってください。

■ペアローンより諸経費を安くする方法

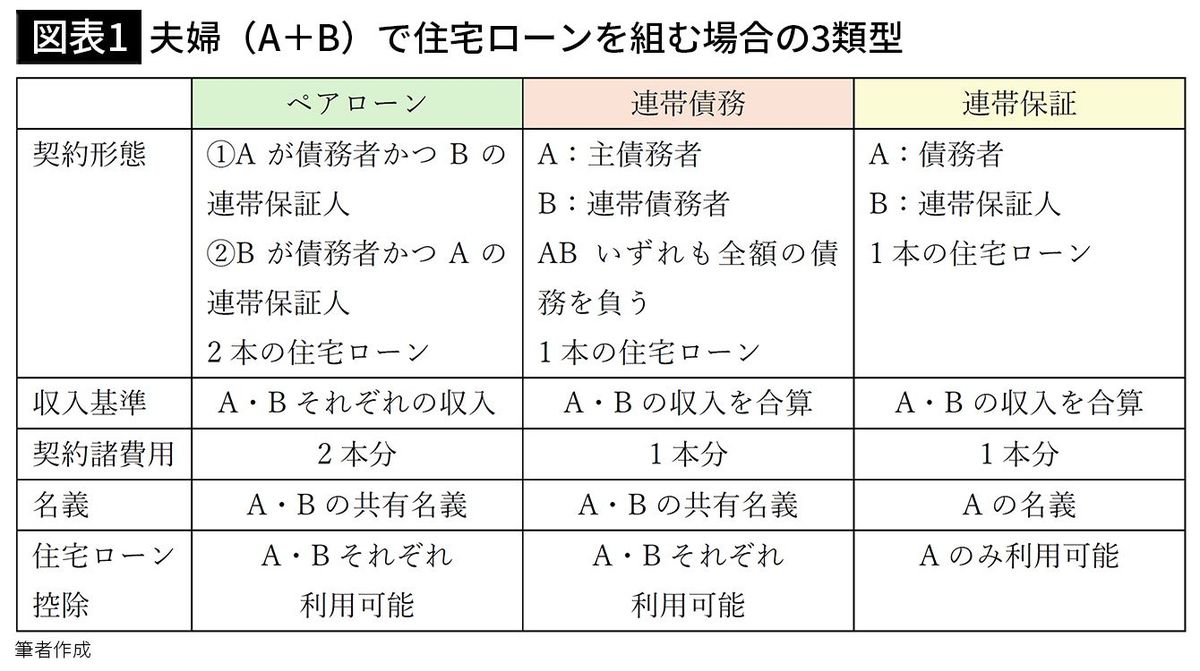

実はペアローン以外にも、夫婦で住宅ローンを組む方法があります。夫か妻のどちらかが主債務者となり、もう一方が連帯債務者となる「連帯債務型」と、夫か妻のどちらかが債務者となり、もう一方が連帯保証人となる「連帯保証型」です(図表1)。

連帯債務型も連帯保証型も、夫婦の収入を合算して審査を行うため、より多くの借入れが可能となります。いずれも契約は1本なのでペアローンより諸費用は抑えられますが、連帯保証型の場合、債務者は1人で住宅ローン控除が受けられるのは債務者のみという違いがあります。後述する団体信用生命保険に加入できるのも債務者のみです。

■収入を安定して維持できるとは限らない

ここから、夫婦で住宅ローンを借りる場合の3つのリスクを見ていきます。

①借り過ぎリスク

単独でローンを組むより高額の借り入れができるというメリットは、裏返すと「借り過ぎリスク」につながります。現在の夫婦の収入が将来も継続するという前提で借り入れをすると、出産や転職、失業、病気などで収入が不安定になったり、子どもの教育費が予想外に膨らむなど、不測の事態に遭遇した途端、家計収支が危うくなってしまいます。

返済期間と自分の年齢を重ね合わせ、完済までにどのようなライフイベントがあるのか、夫婦のキャリアと収入はどうなっていくのかなど、リスク管理の観点からも十分に話し合って、納得のいく結論を導いてください。

■離婚した場合、手続きがかなりややこしい

②離婚のリスク

次に考えたいのが離婚のリスクです。単独の契約であっても、住宅ローンの存在が離婚時にネックとなることが多いのですが、夫婦2人のローンだとさらに複雑になります。

いずれのタイプのローンも、債務者や連帯保証人、連帯債務者という形で、夫婦そろって金融機関に対する責任を負っています。離婚の話し合いの際、「ローンは私(夫か妻)が払う」と言ったとしても、金融機関への責任は免れません。金融機関と交渉して連帯保証人や連帯債務から外してもらう必要があります。

保証人を外れたいのであれば、信用のある別の人に連帯保証人になってもらうとか、連帯債務から抜けたいなら、新たな連帯債務者の候補を見つけるといったことが考えられますが、認めてくれるかどうかは金融機関次第です。

どちらか一方を名義にする住宅ローンに借り換える方法もありますが、収入合算で借りていると、1人の収入で審査に通るのかという問題があります。自宅を売却して、住宅ローンを完済する方法もありますが、売却価額がローン残高を下回るときには、自宅を売却したとしても、ローンは残ってしまいます。そもそも共有名義なので、双方の合意がないと勝手に売却することはできません。

夫婦で住宅ローンを組むことのリスクを十分理解したうえで、利用するかどうか、利用するならどのようなタイプを選ぶかなど、慎重な判断が求められます。

■団信に加入しても債務はゼロにならない

③返済途中で債務者が死亡するリスク

住宅ローンには、返済途中で債務者が亡くなるリスクもあります。そのようなリスクに備え、住宅ローンを契約する際には団体信用生命保険(団信)に加入するのが一般的です。団信に加入すると、債務者が死亡または高度障害状態になった場合、保険金で残りのローンが清算されますから、以降の返済は不要となります。

前述のように、連帯保証型は債務者のみが団信に加入するため、単独ローンと同じです。しかし、ペアローンや連帯債務型の団信は、単独ローンにはない注意点があります。

ペアローンは契約が2本なので、夫婦それぞれで団信に加入することができます。しかし、夫婦のどちらかに万が一のことがあった場合、その人の住宅ローンは消滅しますが、残された夫または妻の住宅ローンは残ってしまいます。同様に、連帯債務型も一部の団信を除き、住宅ローンが残ってしまいます。

たとえば、夫が3000万円、妻が2000万円のペアローンを組んだ場合、返済開始直後に夫が亡くなると、3000万円のローンはゼロになりますが、妻の2000万円は残ってしまいます。どちらが亡くなっても残高をゼロにしたい場合、夫婦それぞれが、相手のローン残高を保険金額とする生命保険に加入する方法があります。

■「万が一の時はチャラ」の団信も登場

そこで、昨今のペアローン人気を背景に、夫婦どちらに万が一のことがあった場合でも、ローン残高がゼロになる団信が相次いで登場しています。

カーディフ生命は2024年6月から、PayPay銀行や地方銀行向けに「ペアローン連生団信」の提供を開始し、みずほ銀行は7月から「ペアローン団信(ペアローン利用者向け連生団信)」の取り扱いを開始しました。

従来の団信には金利の上乗せがありませんが、上記いずれの連生団信も、住宅ローン金利に0.2%が上乗せされます。とはいえ、「夫婦どちらかに万が一のことがあれば住宅ローンはチャラ」のインパクトは強く、とても魅力的な商品と言えます。しかし、大きな落とし穴があることを知っておかなくてはなりません。

■債務ゼロになる一方、高額の税金が発生

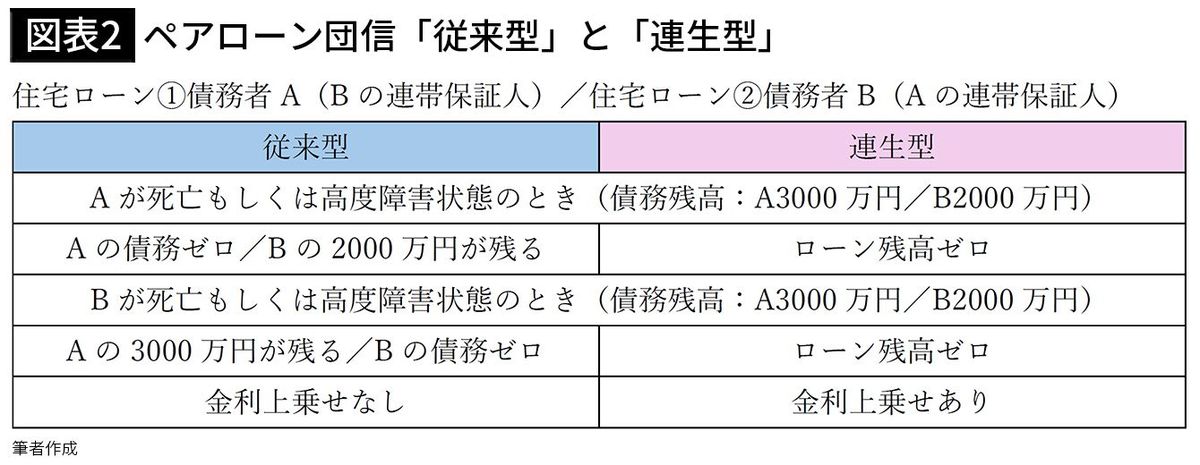

図表2のケースで見ていきましょう。

ペアローンを組んだAさんとBさんご夫妻の現時点での債務残高はAさん3000万円、Bさん2000万円です。従来型の団信に加入している場合、Aさんに万が一のときはBさんの債務が残り、Bさんに万が一のときはAさんの債務が残ります。

一方、連生団信に加入していると、Aさんに万が一のときもBさんに万が一のときも債務はゼロになりますが、死亡にも高度障害状態にも該当しない人に対して免除された債務は、その人の一時所得とみなされます。

たとえば、Aさんに万が一のことがあった場合、Bさんが支払いを免除された2000万円はBさんの一時所得となり、所得税と住民税の課税対象となります。一時所得の計算式は以下の通りです。

Bさんの課税対象となる金額は、「(2000万円-経費0-50万円)×1/2=975万円」です。975万円の所得税率は33%、住民税の所得割は10%ですから、419万円の税金を納めることになります。一時所得は総合課税の対象ですから、給与所得や他の所得と合算して税額を決定します。給与が高い人はさらに税率が上がるかもしれません。

■生命保険に加入して繰上返済する方法も

いくらローンがなくなるとはいえ、手元にお金が入ってくるわけではありません。その時点での債務残高にもよりますが、高額の借り入れをしている場合、納税のために数百万円を捻出することになるかもしれません。

このように考えてみると、無理に連生団信にこだわらず、一般の団信で契約をし、カバーされない部分は個別に生命保険に加入するという選択肢が有効になってきます。

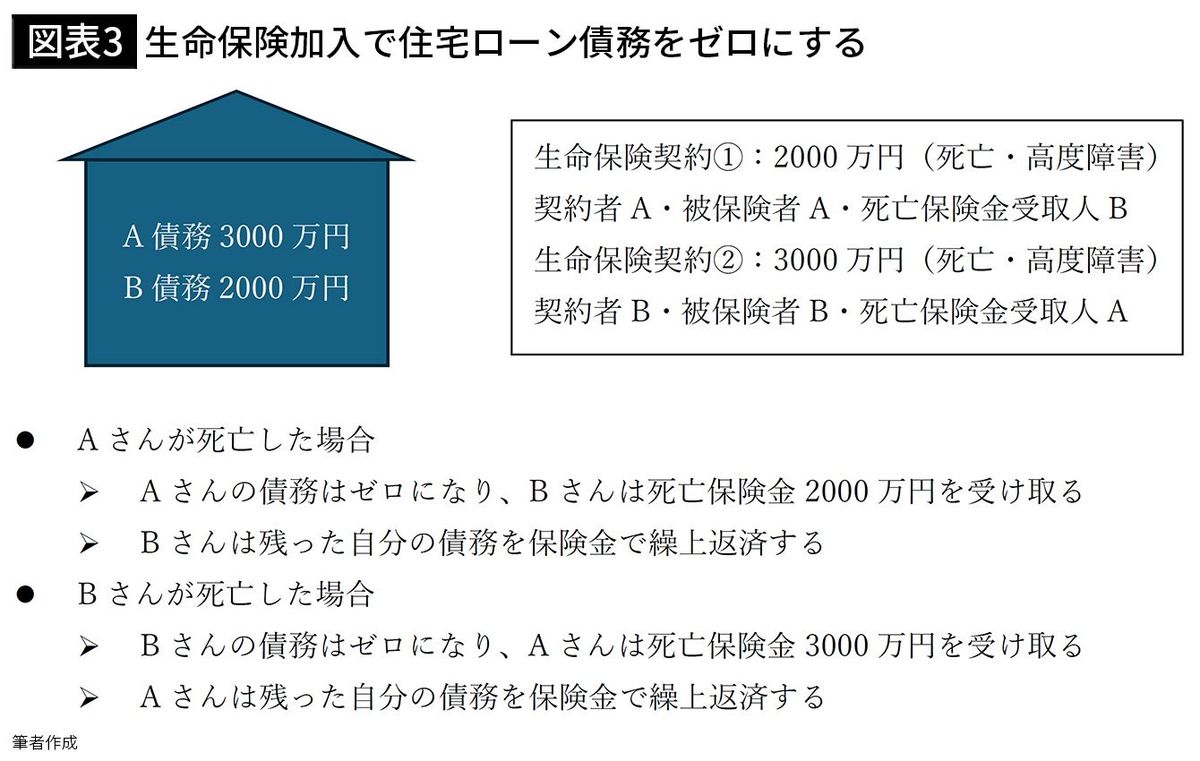

たとえば、Aさんが2000万円、Bさんが3000万円の生命保険に加入し、お互いを死亡保険金受取人に指定しておくと、どちらかに万一のことがあった場合も、残った債務を死亡保険金で繰上返済することができます。

図表3のように、契約者と被保険者を同一にし、受取人を配偶者にしておくと、死亡保険金は相続税の課税対象になりますが、「500万円×法定相続人数」の非課税枠がありますし、相続税の配偶者控除など、各種の控除がありますから、一時所得ほどの税金がかかることはありません。

■保険期間10年の定期保険がおススメ

生命保険も団信と同様、高度障害状態になったときは死亡時と同額の保険金が支払われるのが一般的です。高度障害保険金は被保険者が非課税で受け取ることとなりますが、被保険者が障害のために手続きができず、配偶者が代わって受け取った場合でも非課税となります。

団信の代わりに加入する生命保険のお勧めは、保険期間10年の定期保険(※3)です。インターネットを通して割安なものを選ぶと、保険料負担が抑えられます。そして、10年後の更新のタイミングで、債務残高に合わせて保険金を減額するのがポイントです。

もっと高い頻度で減額すると保険料負担は軽くなりますが、保険のことばかり考えて生活するわけにもいかないでしょうから、せめて更新時には見直すようにしてください。

※3 掛け捨てタイプの死亡保険で、更新時にはその時点の年齢で保険料を再計算するため、同じ保険金額で更新すると保険料はアップする。健康状態にかかわらず、80歳など一定年齢まで更新できるものが一般的。

■一生に一度の買い物だからこそ、熟考を

さきほどの図表3のケースにおいて、どのくらいの保険料になるかを試算してみます。Aさん(男性と仮定)が2000万円の10年定期保険に加入すると、30歳の場合は月額1704円(年間2万448円)、40歳だと月額3444円(年間4万1328円)、Bさん(女性と仮定)が3000万円の10年定期保険に加入すると、30歳の場合は月額1816円(年間2万1792円)、40歳だと月額3634円(年間4万3608円)となります(※4)。

一方、連生団信は債務残高の0.2%が上乗せされますから、3000万円の借り入れだと返済開始から1年間の上乗せ分は約6万円、2000万円だと年間約4万円、合わせて約10万円の負担です。

ただし、性別や年齢による違いはありませんから、個別契約とどちらが割安かはケースバイケースです。債務残高が減るにしたがい徐々に負担は軽くなりますので、残高に合わせて減額する手間は不要です。

住宅購入は、普段の買い物とは桁違いの高額な買い物。しかも、物件選びから購入の申し込み、住宅ローンの契約と、次々と迫ってくる慣れない手続きに振り回されます。

深く考えないまま、飛んで来た球を打ち返すような調子で大事な決断をすることがないよう、事前に住宅購入の流れを予習しておき、住宅ローンの組み方や団信の選び方など、判断を要することは、あらかじめ情報収集をし、内容をよく吟味しておくことが大切です。

※4 メディケア生命の「死亡定期保険」で試算

----------

ファイナンシャルプランナー

1956年香川県生まれ。大手生命保険会社勤務の後、ファイナンシャルプランナー(FP)として独立。1996年から約5年間、公的機関において一般生活者対象のマネー相談を担当。現在は、金融機関に属さない独立系FP会社である生活設計塾クルーの創立メンバーとして、一人一人の暮らしに根差したマネープラン、保障設計等の相談業務に携わる。共働き夫婦からの相談も多く、個々の家庭の考え方や事情に合わせた親身な家計アドバイスが好評。著書に『医療保険は入ってはいけない!』(ダイヤモンド社)など。講演・セミナー等の講師としても活動。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

住宅ローンを組む時に「がん団信」や「疾病団信」をすすめられました。生命保険からこちらに変更したほうがよいのでしょうか?

ファイナンシャルフィールド / 2024年7月31日 4時10分

-

子のいない世帯年収1,500万円の30代パワーカップル、1億円超の東雲タワマン購入も4年後に住宅ローン破産…21階から見る「最後の美しい夜景」に涙【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月21日 11時45分

-

住宅ローンの手数料と金利を支払っても約220万円の得…「家は賃貸より買ったほうがいい」明確な理由

プレジデントオンライン / 2024年7月19日 9時15分

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

-

【親子リレー返済】住宅ローンの親子リレー返済ってなに?特徴や注意点は。

ファイナンシャルフィールド / 2024年7月4日 23時20分

ランキング

-

1エレベーター大手・フジテックが4年間に20億円申告漏れ…国税指摘、4億6000万円追徴

読売新聞 / 2024年7月31日 23時44分

-

2日銀0・25%に利上げ、年内にさらなる利上げ示唆 背景に政府からの圧力か 金利上昇と円高続けば雇用悪化…国民生活崩壊も

zakzak by夕刊フジ / 2024年8月1日 11時22分

-

3ちゃんぽん界の絶対王者「リンガーハット」 値上げだけではない、不調が続く根本原因

ITmedia ビジネスオンライン / 2024年7月31日 6時25分

-

41~2年前のiPhoneを「2年間24円」で利用できる…最新機種は10万円超のスマホを格安で買い替える3つの方法

プレジデントオンライン / 2024年8月1日 6時15分

-

5「時間にルーズな人」ほど数字に弱すぎる納得の訳 ダメ社員共通、仕事を時間で考える経験の不足

東洋経済オンライン / 2024年8月1日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください