「老後30年の不足金2000万→3500万へ上方修正」が必要に…年金財政検証で発覚した年金年額49万円減の緊急事態

プレジデントオンライン / 2024年8月4日 10時15分

厚生労働省「いっしょに検証!公的年金」ウェブサイトより

■年金財政検証で発覚した緊急事態案件

私たち国民が老後生活を送るために不可欠な公的年金。国は、私たちが汗水流して得た給料から天引きしたお金などを管理・運用している。7月上旬、その年金の収支の健全性をチェックした結果が公表された。厚生労働省は「5年前の検証時と比べて健全化した」と胸を張り、大手メディアもその方向性で報じているが、どれだけの人がこの内容を信用しているだろうか。

前回検証と今回との間に、出生数は大幅に減少し、少子化はさらに深刻化した。春闘で名目賃金は高まったが、それはインフレの後追いで、実質賃金は2年以上もマイナスを続けている。それでも大幅な円安・株高で年金基金の運用利回りは好調のようだが、それが今後50年以上も本当に維持できるのか。

政府の年金財政についての見通しは「楽観的」な内容と毎回決まっている。本来、年金制度の抜本改革が必要との声が多いにもかかわらず、しなくても済ませるためにそうしている。

2070年までに男女平均の平均寿命は4.2歳延びると見込まれ、それに比例して年金給付額が自動的に膨張する。この負担増をどう公平に分担できるかが、年金財政検証の本来の目的だ。「年金制度は現状のままでも大丈夫」というのは、政府の大本営発表そのものであり、まったくもって信用ならん。筆者にはそう思わざるをえない。

■不自然なケース設定

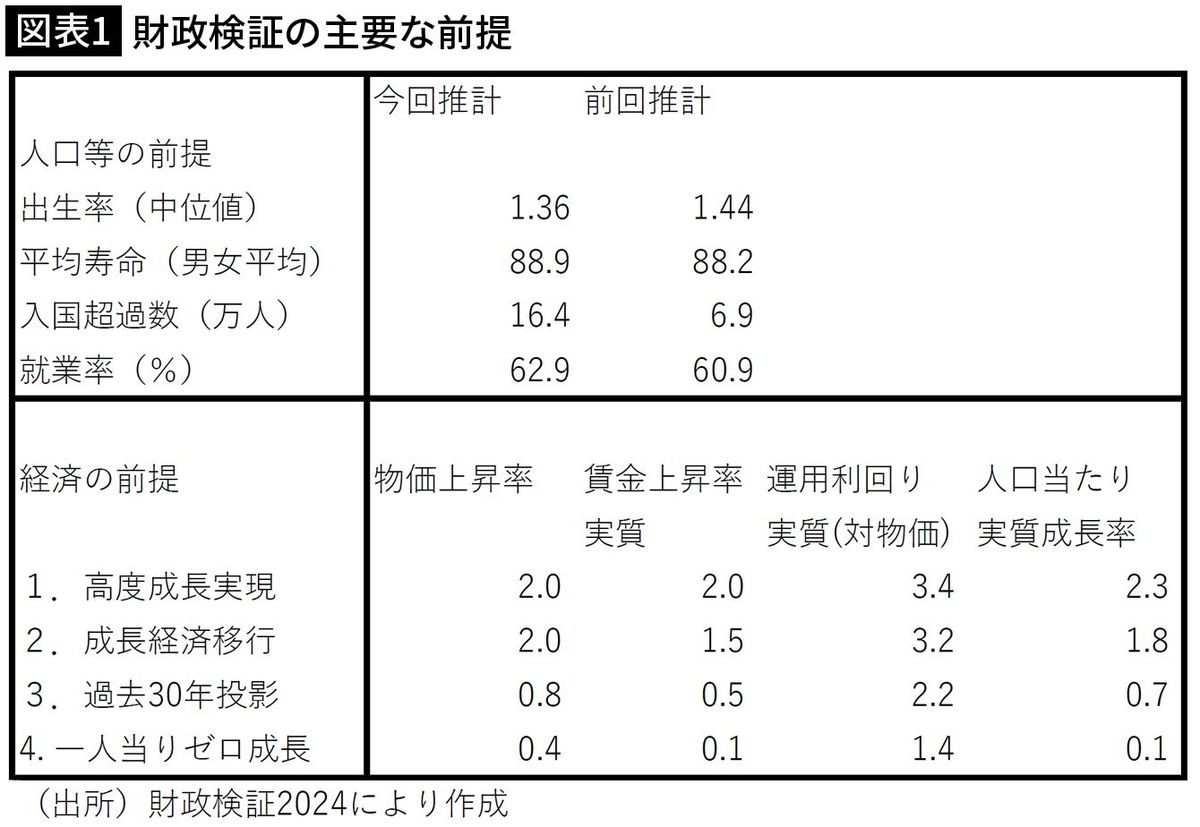

年金財政についての超長期の試算には不確実性が大きい。このため出生率などの人口変数は「中位」推計を基本に、「高位」と「低位」の推計で幅をもって示す手法が用いられる。

今回、この前提でまず首を傾げたのが中位推計での出生率「2023年1.20」が、2024年からなぜか急上昇し長期的には1.36となり、この水準で安定すると見ていることだ。

なぜ、少子化が予想以上に進んでいるのに、能天気な数字なのか。もしかして岸田文雄首相の異次元の少子化対策が、万一にも効果を発揮するのだろうか。

振り返れば、過去に発表した出生率の見通しも、公表直後にすぐに回復というシナリオがほとんどだったが、現実はそうならなかった。裏切られ続けてきた。(参考:「出生率は2023年で底を打って回復へ…楽観見通しの理由を一切説明しない厚労省に働く政治的バイアス」)

年金財政の検証時の試算には「平均寿命」も大きな要素となるが、今回は前回推計時と比べて、男女平均で0.7歳延びるとした。長生きはいいことだが、一方で放置すれば年金財政を圧迫する。

また、試算上の「外国人の流入数(仮定)」は16万4000人で、これは前回の2.3倍増。その結果、出生数が減少するにもかかわらず、人口減少の速度が緩和する。将来の人口に占める外国人比率が10%に高まるという、外国人頼みの財政検証だ。

試算上のさらなる大きな問題は、経済成長率などの「経済変数」だ。今回も、なぜか4ケースを示しており、2009年以前のような「中位」推計がない。武見敬三厚労相は記者会見で3番目の「過去30年と同じ状況が続く」ケースを用いて説明した。

まあ、これが標準ケースということなのだろうが、それでさえ、今後の少子高齢化で負担が確実に増える中、一人当たりGDPがこれまでと同様に毎年0.7%も高まるという楽観的なものだ。さらに呆れてしまうのは、GDPがその上の1.8%から2.3%に高まる「非現実的なケース」を、世論を誘導するためか、わざわざ2つも示したことだ。あまりに恣意的に過ぎる。

昨今、高齢者や女性の就業率は高まったが、今後の本格的な労働市場の改革もないのに、女性の就業率が男性並みに高まるなどの前提で、さらに2%前後もポイントアップする。その根拠を明示してほしいものである。

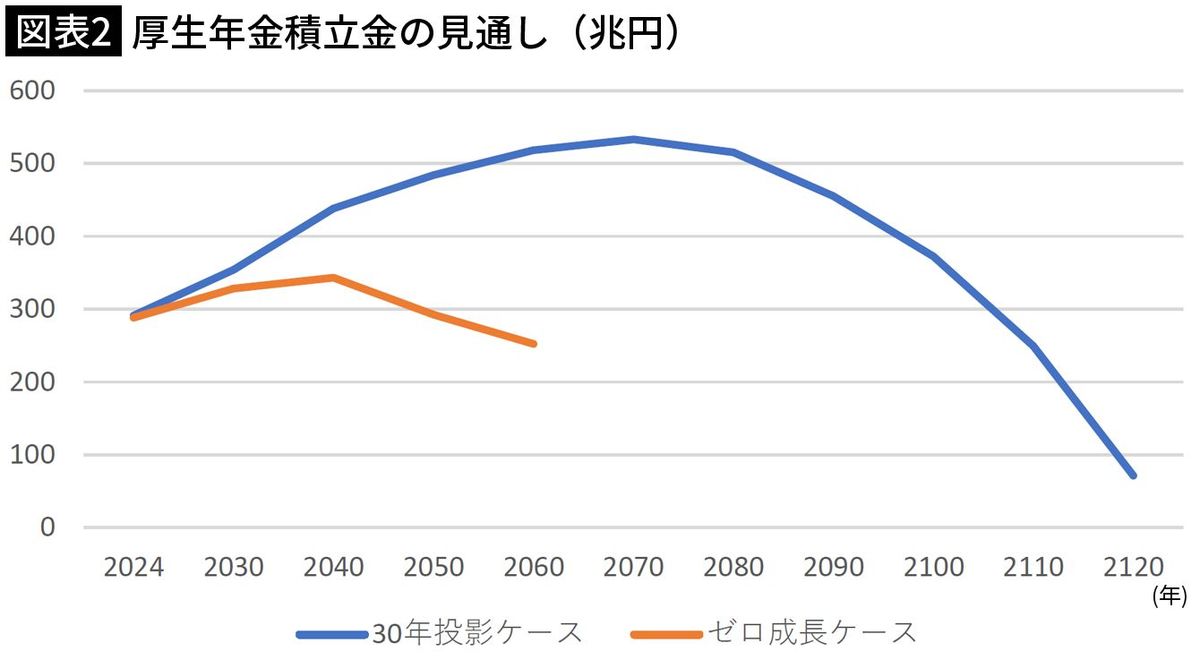

今回、「年金財政が健全化した」という最大の根拠が年金積立金の運用実績で、2023年の積立金が前回よりも70兆円も増えたことが強調された。

もちろん減るより増えたほうがいい。だが、この増加要因は、主に大幅な株高の恩恵である。今後、下げトレンドになる可能性もあり、株式投資に大きく依存した年金基金の資産選択リスクに懸念を持つ国民も少なくないと推測される。

この年金積立金だが「標準」ケースでも2070年まで増え続け、その後、減少に転じるが、ほぼ100年後の2120年でも、「一年間の給付などに等しい水準が維持される」という。これが「100年安心年金」は堅持というシナリオだが、それで大丈夫なのか。

実際、試算の別のケース(もっとも悲観的な「ゼロ成長」ケース)では積立金が2040年頃から減少に向かい、2060年頃で国民年金の積立金が枯渇すると厚労省は見積もっている。そんな一大事にもかかわらず、その後の予測値を勝手に打ち切ってしまっている。今後の日本に何が起こるかわからないのだから当然、このリスクへの対応がもっとも必要であるのは言うまでもない。

■給付の切り下げは粛々と実施される

今回の財政検証では、厚生年金のモデル世帯(会社員の夫と専業主婦)で、所得代替率(現役世代の平均手取り賃金との比率)が、2024年の61.2%から2057年の50.4%に低下する(「標準」ケース、以下同様)ことが示された。このモデル世帯の「所得代替率が5割維持」により、厚労省は年金制度の安定性が保証される、としている。

国民は節穴ではない。そんな理屈が通用すると思っているのだろうか。

OECD(経済発展協力機構)による国際標準の所得代替率は個人単位であり、日本における個人単位の所得代替率(税引き後)は2023年で39%と、すでに5割以下だ。

2024年の61.2%から2057年の50.4%に低下(5割維持)するという前出の厚労省の「日本型所得代替率」は、保険料負担なしに基礎年金を受給できる専業主婦という、今後、減少する一方の、特殊な世帯について水増しされた指標に過ぎない。いわば、見え見えのトリックである。今後も、そうした過去の世帯類型を基準とした年金制度でよいのだろうか。

被用者が支給される厚生年金などは、モデル世帯・月額ベースで2024年の月額23万円から、2057年には約4万円減っている。年間にして約49万円の大幅減だ。

2019年、金融庁は65歳世帯の老後30年間の生活を支えるには2000万円の貯蓄が必要という報告書を発表した。だが、現にもらう年金額が減るということは、さらに不足する額が増えるということであり、一橋大学名誉教授の野口悠紀雄氏の指摘によれば3500万円以上に上方修正が必要だ。

報酬比例部分(いわゆる2階立て部分)のない基礎(国民)年金のみの単身高齢者については、さらに悲惨だ。2024年の月額6万5000円の基礎年金も2057年には2割減の5万2000円となる。

なお、この減額を少しでも小さくするために導入しようとしたのが、国民年金の保険料納付期間を現行の40年間から45年に延長することで、基礎年金受給者の所得代替率を50.4%から57.3%に引上げる仕組みであった。

これは給付額の半分を国から補助される国民年金受給者には有利な仕組みだが、国会で野党から実質増税であるとの批判があると、早々に撤回された。年金財政のためには望ましい改革案だったと思われるが、与党による目先の選挙対策で潰された形となった。

世帯類型の違いによる年金の負担と給付も示されたが、世帯所得が同じ「専業主婦世帯」と「共働き世帯」を比較して、両者の差はないという結論は恣意的である。あくまで「世帯主」の所得を同一水準に固定した上で、同じ保険料負担なら同じ給付というのが保険の大原則だ。

単身者にはないのに、なぜ専業主婦を持つことで、追加的な保険料負担なしに基礎年金が余分に受け取れるのか。実は、昔は違った。1961年改正以前には、厚生年金の被保険者の大部分が、配偶者の家事負担の労に報いるために、独自に国民年金保険料も追加負担していた歴史を隠してはならない。

世代間の格差について、年金額が毎年削減される現行制度では、モデル世帯の所得代替率が現65歳の61.2%と比べて30歳では50.2%と、初期時点の給付額がすでに18%も少ないことも示された。

■支給開始年齢の引き上げ議論を

こうした年金受給者の窮乏化を防ぐ手段はある。

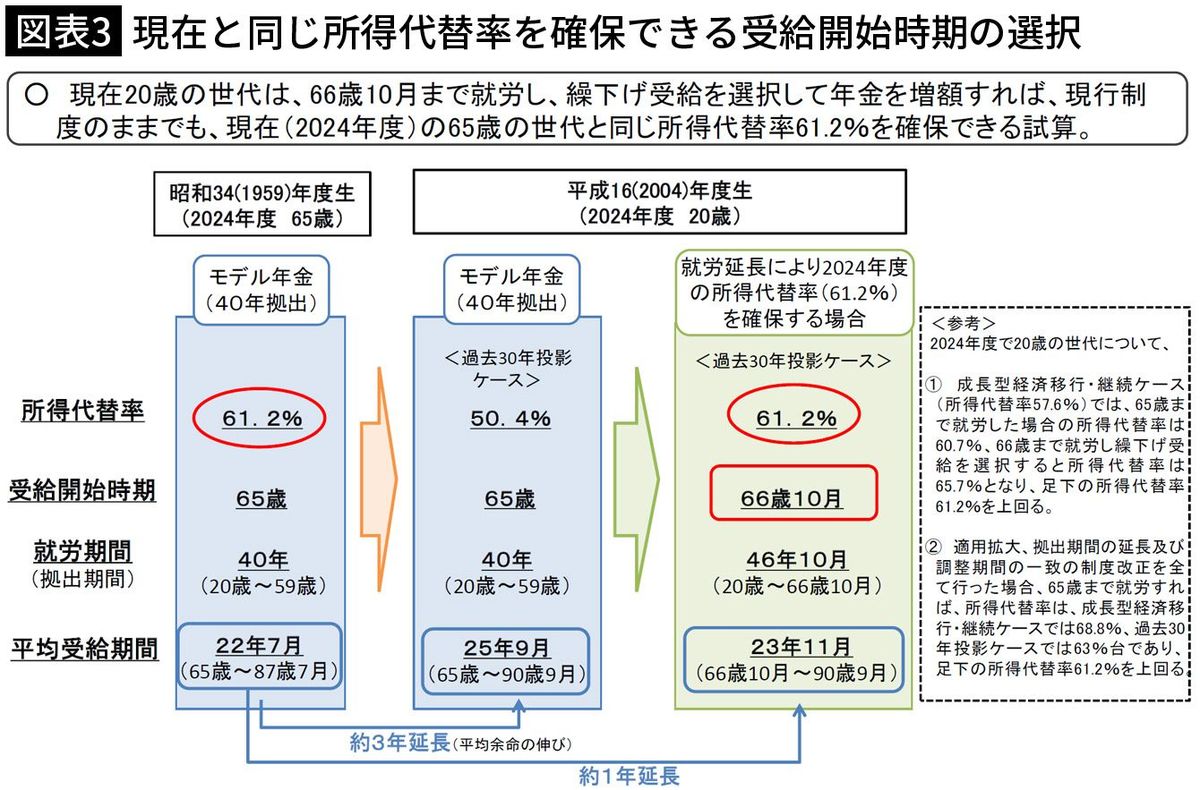

それは年金受給開始時期を伸ばすことで毎年の年金受給額の減額を防ぐことである。例えば、2024年で20歳の場合、66歳10月まで(約45年間)継続的に就業すれば、現在65歳のモデル世帯と同じ61.2%の所得代替率が維持可能というケースも示されている。これを任意ではなく、なぜ標準ケースに置き換えないのか。

年金財政安定化のために、政府は毎年の年金額を引き下げる「年金減額(マクロ経済スライド)方式」を定めた。しかし、他の多くの先進国では、この年金額の引き下げの代わりに、年金の支給開始年齢の67~68歳への引き上げで対応している。

日本は厚生年金などの支給開始年齢を3年に1歳ごと引き上げ、2025年に男性については目標の65歳に到達する。だが、ここで止めるのではなく、同じペースで67~68歳まで引き上げれば、毎年の年金水準の削減する度合いは大幅に軽減するはずだ。現役時代に保険料を払う期間が伸びても、毎年の受給額を減らさずにすむ可能性が十分にある。長生きをすれば、トクということだ。

これらの年金の抜本改革は政治主導でなければ決断できない。

国民・厚生年金の受給開始を60歳から65歳への引き上げを決定した約30年前の制度改革時には、当時の年金官僚の周到な準備の上で、高齢化社会の危機を認識した与野党政治家の合意で、国民を説得して実現した。

少子化を含む人口変動のリスクがより高まっている今日、能天気な財政検証の条件で、年金制度の必要な改革から逃げるという政治の判断は、あまりに安易で無責任と言えるのではないだろうか。なお、本稿は制度・規制改革学会提言に拠っている。

----------

経済学者/昭和女子大学特命教授

経済企画庁、日本経済研究センター理事長、国際基督教大学教授、昭和女子大学副学長等を経て現職。最近の著書に、『脱ポピュリズム国家』(日本経済新聞社)、『働き方改革の経済学』(日本評論社)、『シルバー民主主義』(中公新書)がある。

----------

(経済学者/昭和女子大学特命教授 八代 尚宏)

外部リンク

この記事に関連するニュース

-

日本の解き方 極端に単純化すれば「長生き保険」年金の財政検証を読み解く 平均寿命は飛躍的に高齢化、次回は「納付期間延長」実施へ

zakzak by夕刊フジ / 2024年7月23日 6時30分

-

放置された「国民年金の給付水準低すぎる」大問題 就職氷河期世代が退職迎えると大変なことに

東洋経済オンライン / 2024年7月21日 11時0分

-

社説:年金の将来予測 甘い前提では安心できない

京都新聞 / 2024年7月7日 16時0分

-

年金問題の正しい見方:【年金財政検証】で投資家がミスリードしてはいけないこと

トウシル / 2024年7月6日 11時0分

-

もう年金は払えません…2060年「年金崩壊」という最悪のシナリオ

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 17時15分

ランキング

-

1国鉄の“やる気のなさ”が元!? 個室寝台「シングルデラックス」改良史 いまや特急「サンライズ」に残るのみ

乗りものニュース / 2024年8月4日 7時12分

-

2【BIC SIM】ギガプランの月額料金を6ヵ月間500円割引、店舗契約限定でビックポイント10,000ポイント還元・初月無料キャンペーンを実施

PR TIMES / 2024年8月1日 15時15分

-

3円安と物価の背後に日銀が利上げを急いだ「もう一つの理由」 住宅ローン金利や為替相場の行方は?

TBS NEWS DIG Powered by JNN / 2024年8月4日 7時0分

-

4松屋が「200円台」朝定食を値上げ! 代わりに大幅値下げしたメニューとは? 外食チェーンの「朝食」競争に新展開

ITmedia ビジネスオンライン / 2024年8月3日 6時15分

-

5セダンが売れる時代はもう来ないのか クルマの進化で薄れていく魅力

ITmedia ビジネスオンライン / 2024年8月3日 10時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください