年金は65歳からもらうのが最善…72歳・現役FPが「4割増を目当てに70歳繰り下げは危険」と断言するワケ

プレジデントオンライン / 2024年8月20日 9時15分

■65歳までは「年を取ってからも働け」という時代の変化

企業では65歳定年が定着しつつある。高齢者雇用安定法は企業に対し70歳までの雇用の努力義務を課している。

厚生労働省審議会では、今まで20歳から60歳までだった国民年金の支払い期間を20歳から65歳までに広げることを検討中だ。

定年は延長され、年金の支払い期間も延長され、年金の受給開始が今の65歳から70歳になる日も近いのかもしれない。

要するに、「年を取ってからも働け」というのが時代の趨勢(すうせい)のようだ。

近い将来、年金受給開始を70歳にする含みからか、政府は公的年金の繰り下げを推奨している。

年金の受給開始年齢は自分で選ぶことができる。規定通り65歳からもらう方法に加え、年金の繰り上げ受給(最大5年で60歳から受給)、繰り下げ受給(最大10年で75歳から受給)の3通りがある。

■繰り下げ年齢プラス11.9年でトントンに、早く死ぬと損

繰り下げ受給について説明すると、受給開始を規定の65歳から70歳に繰り下げると年金は42%増え、75歳に繰り下げると84%も増える。

これを聞いた方々は「これは得だ。年金を繰り下げた方がいいかな」と思うかもしれない。

はたして年金繰り下げは本当に得なのだろうか。

そもそも年金繰り下げのメカニズムはどうなっているのだろうか。

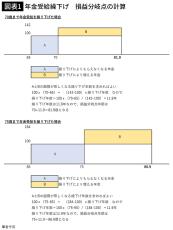

70歳まで繰り下げた場合でみてみよう。

図表1でみると、年金を繰り下げると65歳から70歳までの年金がもらえなくなる(青で塗ったAの部分)。それに対し、70歳からは年金が42%増える(オレンジ色のBの部分)。

A=Bになる年齢が年金を繰り下げた場合トントンになる年齢だ(損益分岐点という)。

70歳まで繰り下げた場合は、81.9歳まで生きればトントンになり、それ以上生きれば得をする。

75歳まで繰り下げた場合、同じように計算すると、損益分岐点は86.9歳になる。

年金繰り下げの場合は、繰り下げ後の受給開始年齢プラス11.9歳が損益分岐点年齢になるように設計されているのだ。

■シニア層で主流の「サラリーマン夫+専業主婦」が繰り下げると?

それでは毎年もらえる年金はいくら増えるのだろうか?

図表2は片働き家庭における平均年金受給額と年金繰り下げの場合の増加額を示している(夫・妻は家庭のケースに応じて読み分けてほしい)。

65歳からもらった場合の夫妻合計の平均年金額は年247万円である。それが70歳まで繰り下げると年350万円、75歳まで繰り下げると年454万円になる。

規定の65歳からもらった場合と比べると、70歳まで繰り下げで年104万円増加、75歳繰り下げで年207万円増加となる。

繰り下げの場合の年あたり増加の絶対額が大きいのはわかる。問題は損益分岐点を超えて生きられるかどうかだ。

それでは日本人の平均寿命は男性81.05歳、女性87.09歳(2023年ベース)だから、男性は70歳まで繰り下げても大丈夫(損益分岐点は81.9歳)、女性なら75歳まで繰り下げても大丈夫(損益分岐点は86.9歳)と言えるのだろうか?

■男性82歳、女性88歳まで生きられるとは限らない

平均寿命をベースに年金の受給開始年齢を決めることは一見合理的だ。ファイナンシャル・プランナーの中にも、平均寿命をベースに何歳まで繰り下げても大丈夫という人がいる。

本当だろうか?

病気がちで寝たきりの人でも100歳まで生きるかもしれないし、元気で仕事も旅行もしている人でも70歳で死んでしまうかもしれない。平均寿命というのは日本人全体というマクロでみれば意味のある指標だが、個人の寿命というミクロでみた場合、あてになる指標ではない。

自分の寿命は誰にもわからないというのが真実なのだ。

立場が変わって、政府からみると、平均寿命で物事を判断するのは合理的だ。

日本人全体の平均寿命が何歳なので、受給開始年齢を65歳にすると政府の支出はいくらになる。70歳まで繰り下げる人が何%、75歳まで繰り下げる人が何%になると政府の支出は何%減る、または、増える。政府の支出は日本人全体の平均寿命にリンクするから、政府が平均寿命をベースに政策を決めるのは合理的なのだ。

年金を繰り下げると有利な点は年金受給額が増えることだか、不利になる点がいくつかあるので注意が必要だ。

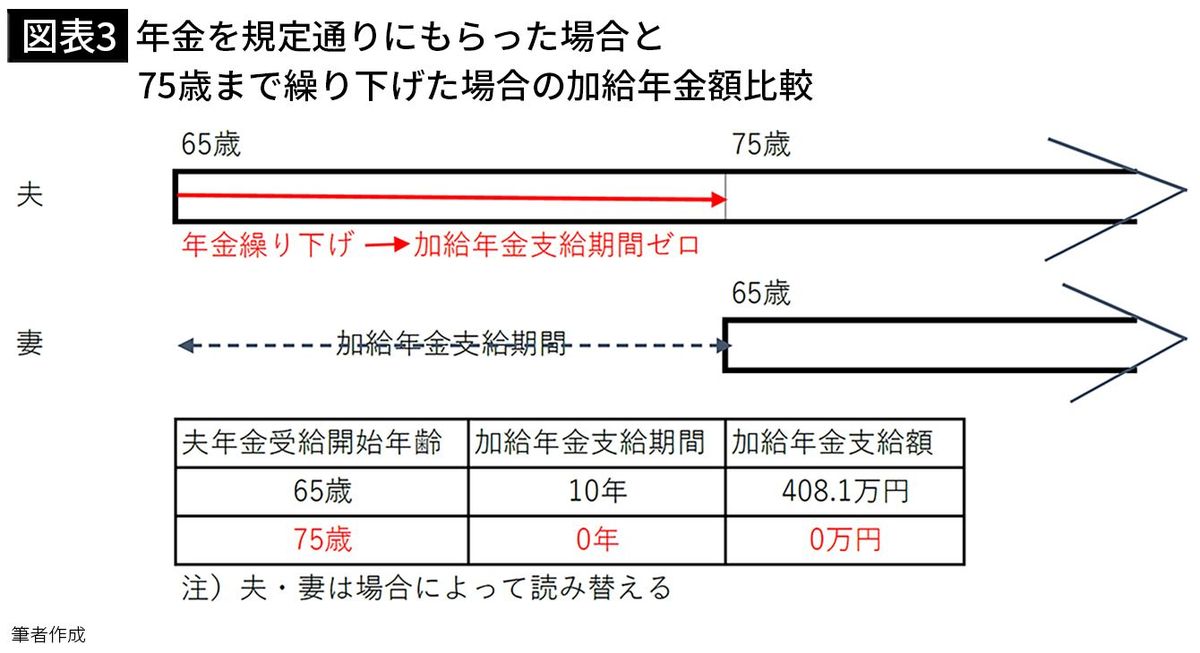

■年金を繰り下げると家族手当に当たる加給年金がもらえない

加給年金とは、現役時代に会社員または公務員であった第2号被保険者が規定の受給年齢である65歳になった時点で、65歳未満の妻または18歳未満の子がいるときに支給される年金で、いわば、年金の家族手当ということができる。専業主婦家庭なら夫が65歳になって配偶者が65歳になるまでの間、年間40.81万円(2024年4月以降の支給額)もらえるが、厚生年金の繰り下げ期間中はそれがもらえなくなる。

例えば、図表3で示すように、夫と配偶者の年齢の差が10歳の場合で夫が年金を75歳まで繰り下げると本来もらえるはずの10年分の加給年金408.1万円がもらえなくなる。夫と配偶者の年の差が5歳でも204.05万円を失うことになる。

加給年金は夫婦の年齢差・所得などの家庭環境によって違うが、もらえる人はかなり大きな金額をもらえるので、年金繰り下げによって加給年金を失ってしまうのは避けなければならない。

この問題を解決するには厚生年金は繰り下げず、基礎年金のみを繰り下げる方法がある。そうすると加給年金は本来の形でもらうことができる。

ただ、繰り下げられるのは基礎年金だけになるので、繰り下げによる年金増額効果は1/3程度になってしまう。

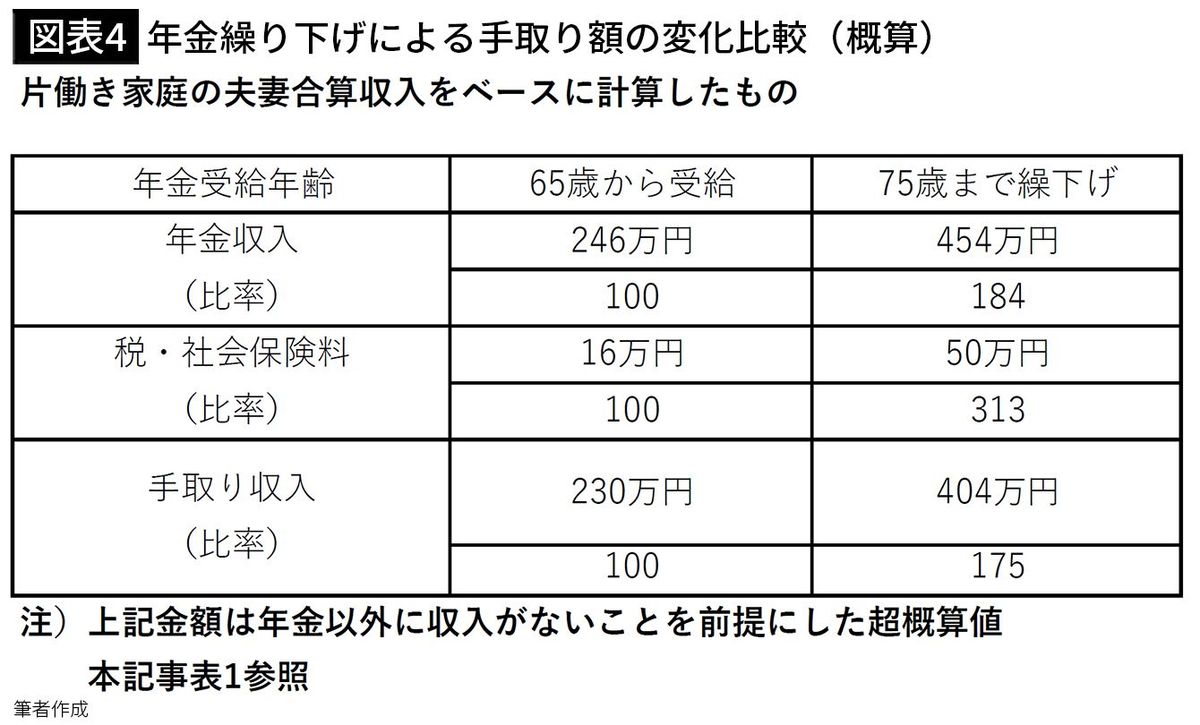

■繰り下げで年金が増えても、そのぶん税金と社会保険料が増える

繰り下げにより年金受給額が増えても、税金および社会保険料の比率が増えるので、手取り額は年金受給額ほど増えない。

税金や社会保険料は他の所得があるかないか、住んでいる地域、年齢によっても異なるので一概には言えないが、図表2「片働き家庭における平均年金受給額」をベースに試算したものが図表4だ。

これはあくまで、イメージを得るための数字くらいに思ってほしいが、それでも、収入ベースでは1.84倍になった年金が、手取りベースでは、1.75倍くらいにしかならないのがわかる。

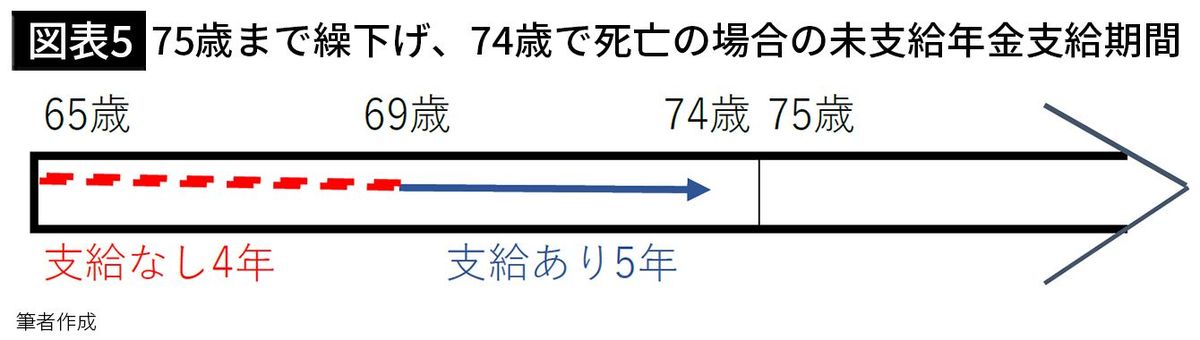

■もし75歳から受給にしても、その直前に亡くなる可能性がある

例えば、75歳まで年金を繰り下げて、75歳から少したって亡くなった場合、受給できる年金額は75歳の誕生日から亡くなった日までになるので極めて少なくなる。それに対し65歳からもらっていれば、10年分の年金が余分にもらえたことになる。

75歳まで年金を繰り下げて、繰り下げ受給開始直前の74歳で本人が亡くなっても、65歳からもらった場合と同額の年金(増額された年金でないことに注意)を未支給年金として遺族がもらうことができる。

ただし、未支給年金を受け取る権利には5年の時効があるので、69歳から74歳までの5年分の未支給年金しか受け取れず、65歳から69歳までの4年分は受け取れない。そうであれば、規定通り65歳から年金をもらっておけば65歳から74歳まで9年分の年金がもらえたことになる。

■自分が長生きできる可能性にかけるのはギャンブル

繰り返しになるが、自分の寿命はわからないので、自分で自分の寿命を想定して何歳から年金もらうのが最も有利という計算はできない。もしやるとしても、それはギャンブルだ。

また、述べたように、年金繰り下げをすると不利になる事項がいくつかある。特に加給年金が減る人には繰り下げは勧められない。

そうすると「年金は繰り下げをせずに規定通りもらうのが最善の選択だ」ということになる。

もし100歳まで生きることが約束されていて、かつ、65歳の定年から75歳まで安定収入が保証されているのであれば、年金繰り下げをすべきである。

繰り下げをしないということは、「長生きができないときのためのリスクヘッジ」だし、「定年退職後、思うように稼げないときのためのリスクヘッジ」とも言っていいだろう。

筆者も65歳定年で給与収入がなくなったので、規定通り65歳から年金をもらった。定年後は、個人事業主としてコンサルタントをやったが、個人事業主になったばかりの収入は不安定。年金が安定的なベース収入になったので助かった。これを70歳または75歳まで繰り下げていたら、その間の収入がなくて困っていたと思う。

平凡だが、わが身に照らして平凡が最善ということを実感した次第だ。

しかし、どうしても年金を繰り下げたい場合もあるだろう。次の条件をすべて満たす人は高齢になり働けなくなった時のための保険として75歳まで年金を繰り下げることは可能だろう。

1) 65歳から75歳まで生活に困らない安定した収入が見込める人

2) 加給年金の対象になる配偶者がいない人

独身、または、専業主婦である配偶者が同年齢か年上であること、あるいは、夫婦共働きで配偶者が加給年金の要件を満たさないことなど。

3)75歳までに自分自身に万が一のことがあり、年金がほとんどもらえなくなってもそれはしょうがないと割り切れる人

これらの条件をすべて満たす人は、75歳まで繰り下げて通常の84%増しの年金を受け取ることにかけるのも一つの生き方だ。

■逆に年金受給を60歳からに繰り上げるとどうなるか

最後に、年金繰り上げについても説明しておきたい。

65歳年金受給を5年繰り上げて60歳からの受給にすると24%減る。これは、1962年4月2日以降生まれの人の場合だ。それより年上の人はもっと減る。

年金は年を取ってからの保険の役割がある。高齢になったときの年金を減らすのはあまり勧められない。

年金24%減の場合の損益分岐点は80.8歳になる。繰り下げの場合と逆で、80.8歳以前に死ねば得だが80.8歳を超えて長生きをすると損になる。長生きのリスクという言葉があるが、長生きをした場合、頼みの綱の年金が減ったままで生活をするのは厳しい。

繰り上げ受給は60歳を超えて年金がなければ生活していけないという状況に追い込まれた場合以外は勧められない、という結論になる。

----------

コンサルタント

早稲田大学政治経済学部を卒業後、三菱重工業に入社、海外向け発電プラントの仕事に携わる。ベネズエラ駐在、米国ロサンゼルス営業所長などを歴任後、三菱重工グループの保険代理店に移り、取締役東京支店長。2009年にはファイナンシャル・プランナーの上位資格CFPを取得。2017年にサマーアロー・コンサルティングを設立、著書に『70歳現役FPが教える 60歳からの「働き方」と「お金」の正解』(PHP研究所)がある。

----------

(コンサルタント 浦上 登)

外部リンク

この記事に関連するニュース

-

年金の繰下げなんてしなければよかった…そんな後悔をしないために知っておきたい、繰下げ受給の注意点

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月14日 8時15分

-

なぜか日本人の98%がやっていない…熟練金融記者が教える「毎月23万円」の年金を「42万円」に倍増させる方法【2024下半期BEST5】

プレジデントオンライン / 2025年1月8日 7時15分

-

ムムッ…5年間で200万円の「家族手当」がもらえなくなるってどういうことだ?繰下げ受給する気マンマンだった63歳サラリーマンが気付いた年金の〈落とし穴〉とは?【社労士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月26日 10時15分

-

申請しないと「1円ももらえない」年金の"正体" 要件さえ満たせば年間で約40万円もアップ!

東洋経済オンライン / 2024年12月20日 8時35分

-

年金は65歳からの受給が原則ですが、早くもらうことも、遅くもらうこともできると聞きました。結局、何歳からもらうのがおトクですか?

ファイナンシャルフィールド / 2024年12月19日 9時20分

ランキング

-

1「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

21時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

3「大株主として激怒」中居正広さんトラブル報道で“物言う株主”がフジテレビ側に第三者委員会の調査求める

TBS NEWS DIG Powered by JNN / 2025年1月15日 18時2分

-

4《三菱UFJ銀行》10億円を奪った元行員・今村由香理(46)の夫は“4.5億円資産家”だった 駐車場収入も「奥さんが徴収に来ていましたよ」

文春オンライン / 2025年1月15日 16時0分

-

5裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください