新NISAとiDeCoで運用するならコレ…京大名誉教授が「本当におすすめできる」と話す投資信託2種

プレジデントオンライン / 2024年9月1日 15時15分

※写真はイメージです - 写真=iStock.com/takasuu

※本稿は、川北英隆『個別株の教科書』(ディスカヴァー・トゥエンティワン)の一部を再編集したものです。

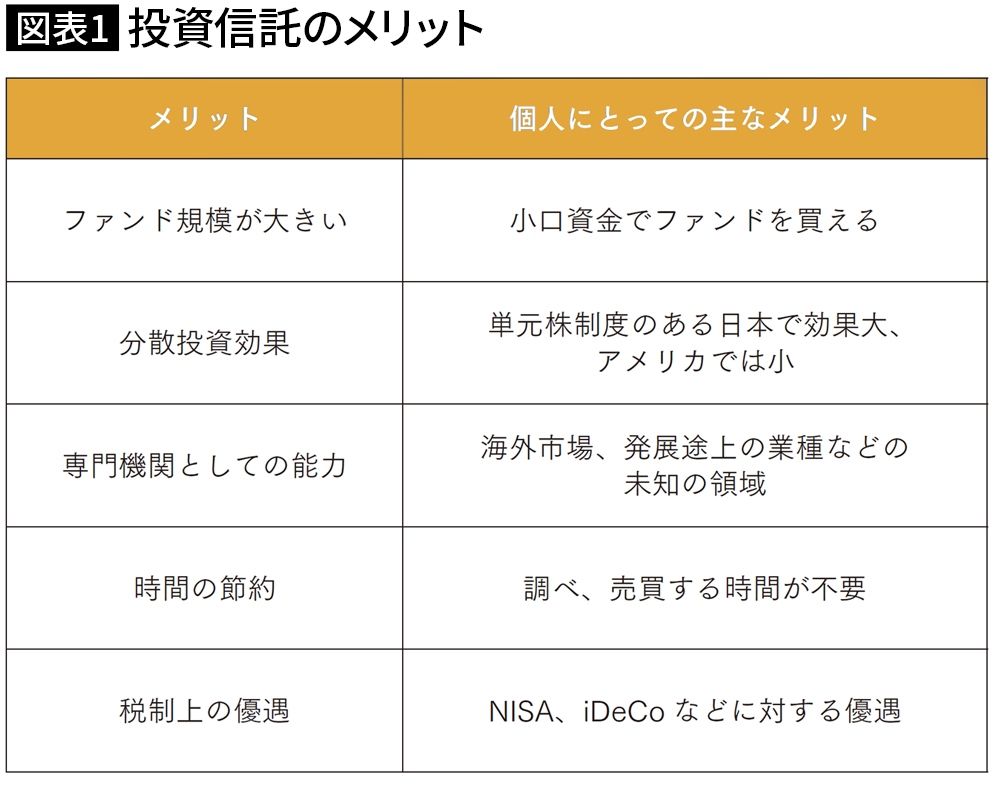

■投資信託を使うことで得られる5つのメリット

投資信託を資産に組み入れるとすれば、何に着目すればいいのだろうか。

個人的に投資信託をあまり使ってこなかったことからすれば、多少の偏見があるとは自省している。とはいえ現時点において使っているのも事実だから、投資信託を投資対象とするにふさわしいと評価している部分もある。

以上に基づくと、偏見を含みつつも、優れていると評価できる点を中心に置き、投資信託のメリットを述べておくのがいいだろう。それ以外の、一般的に投資信託のメリットだとされる観点も指摘しておく。

これらを参考としつつ、自身の判断に基づき、投資信託の活用方法を考えてほしい。

以上を前置きとして、最初に投資信託を活用することで得られるメリットをまとめておきたい(図表1)。

ただし、この図は一般的に指摘されるメリットであり、筆者が必ずしもすべてに賛同しているわけではないと、付け加えておく。賛同できない点については本書の第1章4において述べたから、ここでは多くを繰り返さない。

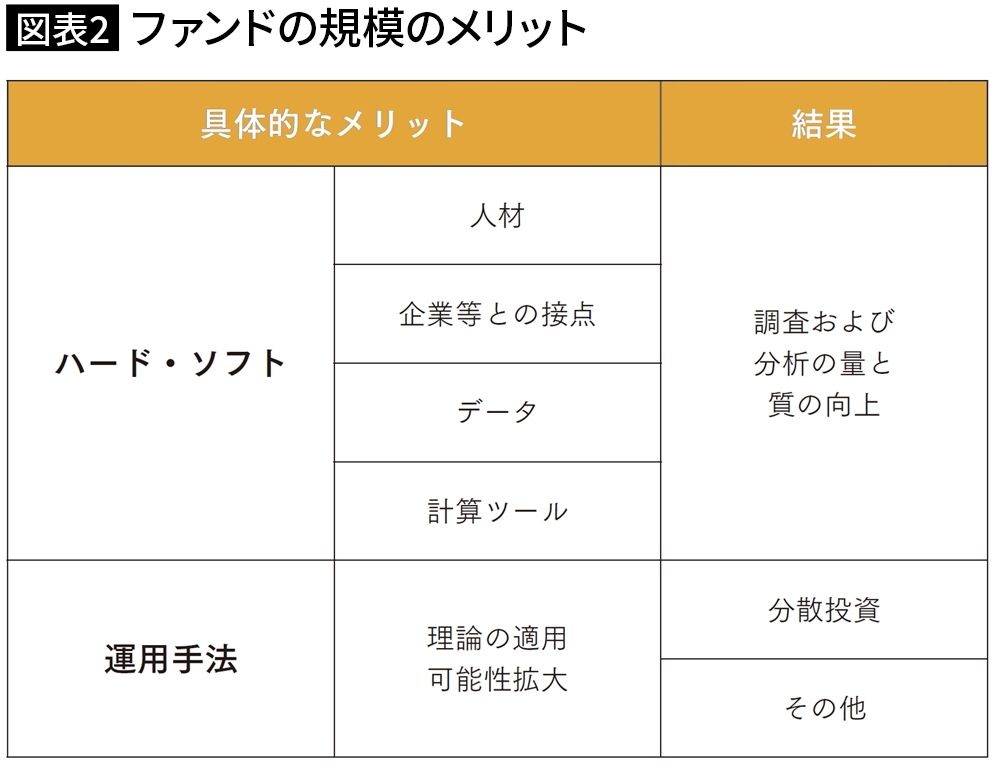

■億円単位のファンドなら分散投資の限界を気にしなくていい

投資信託の最大のメリットの1つは、その規模だろう。ファンドの総額が10億円は最低限に近く、100億円以上を目指すのが普通である。この規模は、普通の個人の資産額を大きく超えている。

ファンドの規模が大きいことはいくつかのメリットをもたらす。考えられる点を図表2にまとめておいた。

1つは、得られる情報量が増えることと、その情報に基づく分析の質の向上である。一人の個人として可能な情報収集、分析などの範囲には限度がある。それを組織として行えば、多種多様なデータを集められ、分析できる。

企業を訪れて対話をしてもいい。データベースを契約してもいい。またさまざまな計算ツールを駆使してデータを加工してもいい。もちろんデータやツールがそろうだけでは十分ではなく、運用の責任者が分析の方向性を的確に示さないといけない。

付け加えると、アセットマネジメント会社が多様な分野の調査と分析を手掛ける必要はない。特定の分野だけに集中するのも評価できる方針である。

もう1つは、運用に投資理論を適用できることである。その代表事例が分散投資である。資金を分散して運用するとしても、個人の資金量ではすぐに限度に達する。この点、億円単位を超すファンドであれば限度を気にする必要は少ない。

もっとも、TOPIXを構成する2146社(2024年4月末現在)のすべての企業に投資しようとすれば少々の規模では限界に達するが、分散投資の効果は逓減する。

このため、億円単位のファンドであれば分散投資の限界を気にする必要に乏しい。つまり、個人が投資信託に分散投資効果を期待するのには、何の支障もない。

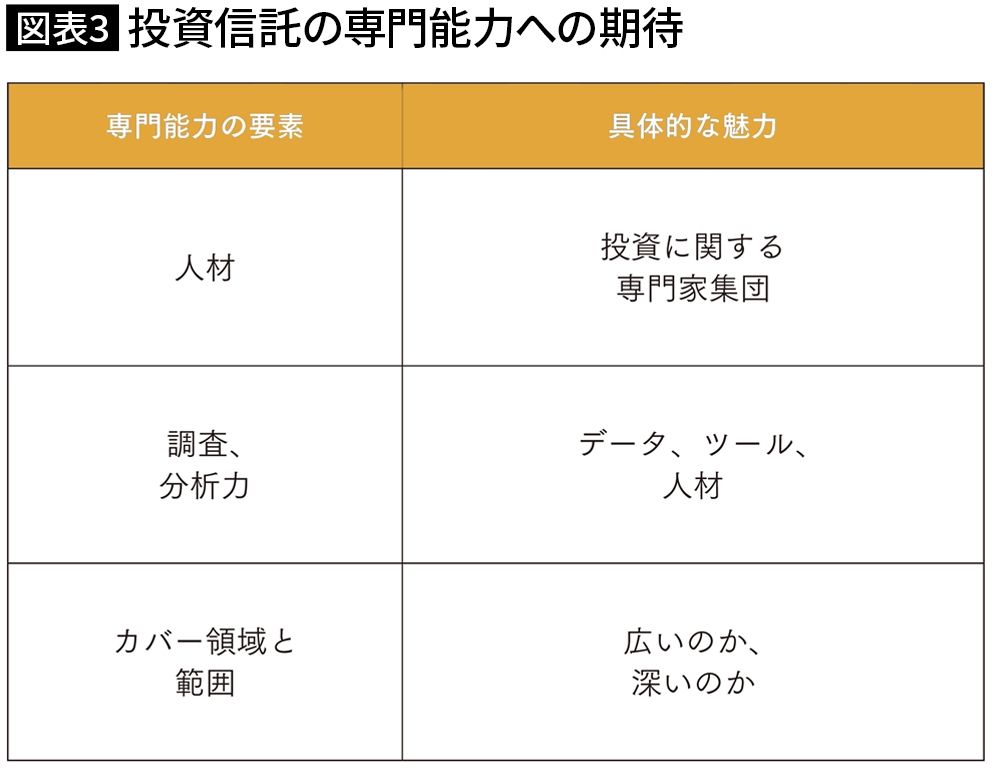

■専門的な運用能力への期待

個人が投資信託に魅力を感じる理由として、投資信託のポートフォリオが専門的な運用能力によって組み立てられていることを挙げていい。

この「専門的な運用能力」という観点はいくつかに分けられるだろう。図表3では、その専門的な運用能力が何によって構成されるのか、筆者の見方を示しておいた。

1つに、専門的な運用能力が人材によって支えられているのは当然である。しかし、一部のカリスマ的人材だけに頼ってはいけない。アセットマネジメント業界は転職が多い。

カリスマ的人材が辞めてしまえば、運用能力が著しく低下するかもしれない。ということで、組織として、後を継げる人材が必須となる。

もう1つは、アセットマネジメント会社としてカバーする領域に注目したい。大手のアセットマネジメント会社であれば総合力をアピールするのだろう。

しかし個人が利用したいのは、未知に近い領域であることが多いと、実感している。たとえば急速に発展する国・地域や産業分野である。

筆者が利用した発展する国・地域としては台湾、韓国、ロシア、ブラジルなどがあった。

しかしこれらが成果を生み出したとは記憶していない。投資信託の設定時期が時期尚早だったのか、もしくは当時のブームに乗りすぎたのかもしれない。

発展する産業分野としては、医薬を含む医療やクラウドや鉄道があった。こちらは成果を生み出したと評価したい。これらの産業の立地地域の多くが先進国だったことから、アセットマネジメント会社の能力が発揮しやすかったのだろう。

結論として、アセットマネジメント会社に一国の経済発展や政治体制まで含めた調査、分析、判断能力を期待するのは無理があるのかもしれない。国や地域というよりも、産業に絞り込むのが望ましいと感じている。

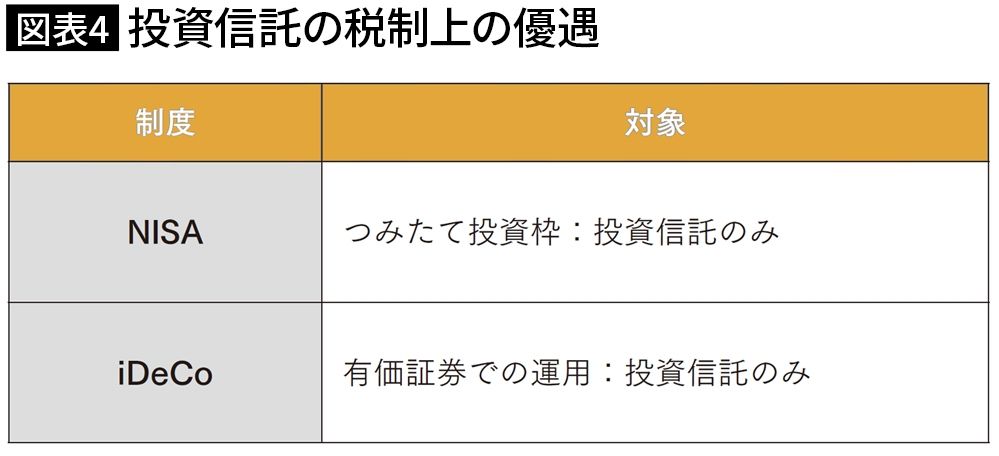

■NISA・iDeCoにおける税制上の優遇

現在の日本の税制では、株式、債券、投資信託などの有価証券から得られるインカムゲイン、キャピタルゲインに対しては、個人の場合、原則として所得税15%、住民税5%の税率が適用される。これに復興特別所得税(2037年末まで)の0.315%が加わり、合計20.315%となる。

この税金をどのように納付するのかは本書の範囲外だが、一番簡単で手間いらずの方法は、証券会社に開く口座を特定口座(源泉徴収あり)にしておくことだろう。

とはいえ、すべてを証券会社任せにせず、自分自身で株式の売買や配当を記録しておくことが望ましい。

投資信託の場合、税的な優遇措置の利用が重要になる(図表4)。

NISAでは株式そのものよりも投資信託の優遇枠が大きい。「つみたて投資枠」が投資信託(ただし金融庁の基準を満たした投資信託)に限定されているからである。なお「成長投資枠」は、投資信託か上場株式の両方を用いることができる。

個人型年金としてのiDeCoを有価証券で運用しようとすれば、投資信託を利用することになる。株式に直接投資することは制度として認められていない。

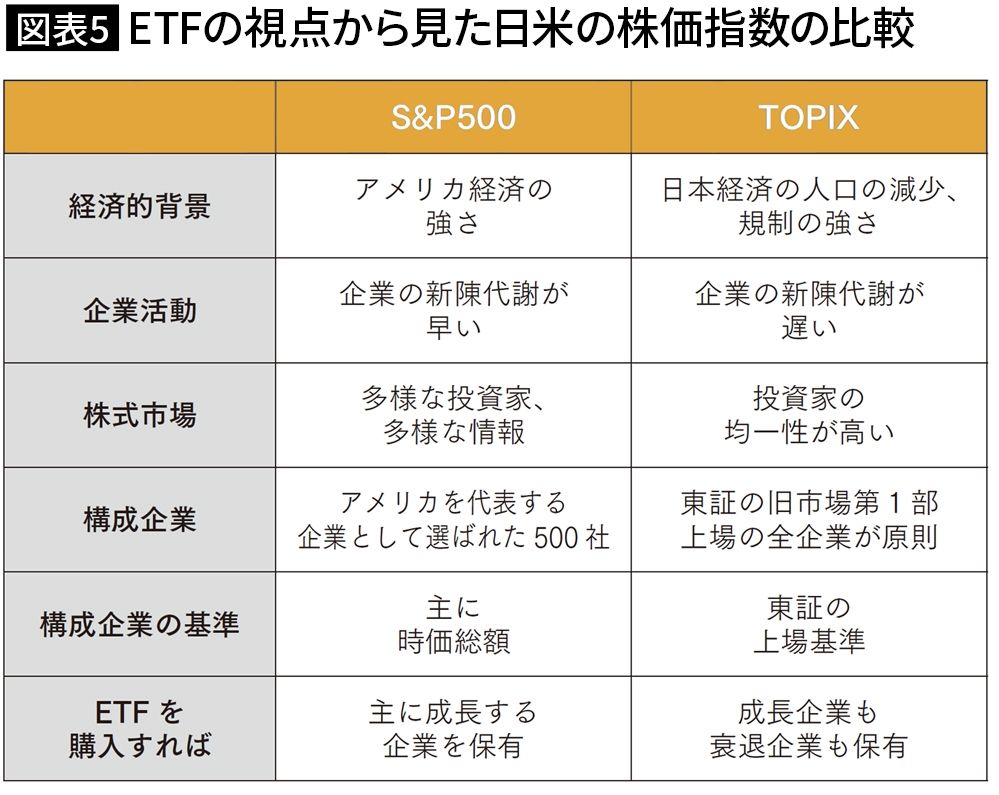

■S&P500型ETFを活用すべき4つの理由

投資信託の購入は、最終的には読者自身で判断すべきだが、おすすめを示しておきたい。

1つは、個人としてよく知らない産業分野に特化した投資信託の活用である。

もちろん、その産業分野が本当に成長するのかどうかは自分自身で判断しなければならない。一時的な熱狂だけでは、いわゆるテーマ型ファンドと同じであり、すぐさま熱気が冷めるかもしれない。

もう1つはETFである。それも、海外の株価指数を模倣するように設計されたパッシブ運用型のETFである。一般のアクティブ型など、他のETFはとりあえず無視していいだろう。

その中で推奨したいのは、バフェット氏と同じなのだが、アメリカの代表的な株価指数、S&P500を模倣するETF(以下、S&P500型ETF)である。

理由は次のとおりとなる。

1つに、アメリカ市場の株価形成は、完全に投資家もしくは参加者(たとえばM&A的な参加者)任せである。その投資家や参加者は他の市場と比べて多様化しているから、多様な情報に基づいて株価が形成されている。

一言で表現するのなら、忖度はなく、付和雷同が比較的少ない。他国の市場と比べて、相対的にだが、株価に信頼性がある。

2つに、S&P500は原則として、アメリカを代表する500社で構成されている。500社を選ぶ基準としては時価総額が柱になっているから、「多様な投資家や参加者によって選ばれた上位500社」ともいえる。つまり投資家が魅力的だと考え、実際に株式を買っている500社だということになる。

3つに、アメリカの政治や経済には毀誉褒貶(きよほうへん)があるものの、先進国であり、その先進国の中で一番成長力が高い。先端的な企業が成長している経済社会でもある。とすれば、長期保有の対象としての適格性が高い。

4つに、S&P500型ETFの時価総額はアメリカ市場においても非常に大きく、売買が容易である。かつネット証券経由ですぐさま注文を出せる。

■衰退が目に見えている企業は長期間保有すべきでない

このS&P500型ETFのメリットをTOPIX型ETFと比較しておきたい(図表4)。なお世界株価指数型ETFは両者の中間にあるだろう。というのも世界株価指数に占めるアメリカ株のウェイトが非常に大きいからである。

この比較表に掲げたような理由に基づき、筆者はTOPIX型ETFを保有していない。日本については、選別した比較的少数の企業の株式を用いつつ、個人資産を運用している。

CAPMの理論はパッシブ運用を推奨しているものの、それは企業が合理的に活動しており、かつ投資家の多様性が確保されている市場において成立するとの前提がある。

裏側から見てみよう。パッシブ運用において、TOPIX型ETFのように、上場されている全企業を保有する理由はどこにあるのか。

長期運用においては少なくとも、業績がピークを迎え、長期的には衰退するかもしれない企業は排除すべきである。

その企業が証券市場に上場されているという理由と、CAPMが市場のすべての保有を推奨しているという理由だけで、たとえば衰退が目に見えている企業を長期間保有しようとするのは、家元であれば何でも奉ることに等しく、きわめて日本的である。形式主義でしかないと考えている。

※本書の内容は、特定の株式の推奨や投資勧誘を意図するものではありません。

最終的な投資の決定は、ご自身の判断と責任で行ってください。

----------

京都大学名誉教授、経済学者

1974年京都大学経済学部卒業後、日本生命保険に入社。経済産業者派遣、ニッセイ基礎研究所出向等を経て、インターバンク市場、マクロ経済分析、株式アナリスト、債券市場のリサーチ、証券投資手法の開発、データベースの企画、ポートフォリオの企画と実践等に従事。2003年に同社退職。中央大学国際会計研究科特任教授、同志社大学政策学部教授を経験した後、2006年京都大学大学院経営管理研究部教授。2016年定年退職し、同年京都大学名誉教授。経営管理研究部の客員教授・特任教授を経て、2023年4月から産官学連携本部証券投資研究教育部門の客員教授。

----------

(京都大学名誉教授、経済学者 川北 英隆)

外部リンク

この記事に関連するニュース

-

グーグル、アップル、ヤマト…京大名誉教授が株価が伸びる前に「伸びる企業」を判断した基準はこれ

プレジデントオンライン / 2024年8月31日 15時15分

-

京都大学人気講義の教授による株式投資の本質論『個別株の教科書』が登場!

PR TIMES / 2024年8月25日 16時15分

-

この銘柄なら株価市場の乱高下にも動じない…毎月不労所得を生み出す「連続増配株」の全一覧

プレジデントオンライン / 2024年8月23日 9時15分

-

インドの現物株へ投資する唯一*の国内ETF上場投資信託「iFreeETF インドNifty50」が新規上場

PR TIMES / 2024年8月22日 17時40分

-

新NISAで注目の日経平均高配当利回り株ファンド。他の高配当株ファンドと何が違う?

Finasee / 2024年8月5日 19時0分

ランキング

-

1「パックご飯」需要増 メーカー「状況に応じて値上げも検討」

ITmedia ビジネスオンライン / 2024年8月31日 12時5分

-

2東京海上、代理店出向の廃止検討 不祥事頻発で、損保Jは抑制

共同通信 / 2024年8月31日 19時15分

-

3中央線で超レトロな「客車」が走る!支線にも入線 “3日間連続乗車”するツアーも

乗りものニュース / 2024年9月1日 10時42分

-

4中国のGDPが日本の4倍なら、世界経済における中国経済の重要性は日本の4倍?…「GDP」と「経済成長率」の意味を理解する【経済評論家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月1日 9時15分

-

5ポストコロナのテレワーク 実施率が高い業種は?

ITmedia ビジネスオンライン / 2024年8月30日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください