今後、株価が下がる要因はあるが、上がる要因はない…日本経済が「失われた30年」から抜けだせない根本原因

プレジデントオンライン / 2024年9月5日 9時15分

※写真はイメージです - 写真=iStock.com/chachamal

※本稿は、野口悠紀雄『アメリカはなぜ日本より豊かなのか?』(幻冬舎新書)の一部を再編集したものです。

■「日経平均バブル後最高値」がニュースになるおかしさ

2024年2月22日に、日経平均株価がバブル後の最高値を超えた。「日本は、失われた30年からやっと抜けだし、そして、新しい目標に向かってスタートを切ろうとしている」という意見がある。しかし、新しい産業で発展しているアメリカと比較してみると、とてもそうは言えない。

第一に、当然のことを確認しておこう。日本の株価は、35年前の1989年の水準にやっと戻ったに過ぎない(日経平均プロフィル、日経平均アーカイブヒストリカルデータ)。

そして、これは格別重要なニュースではない。なぜなら、経済指標が史上最高値を記録するのは、別に目新しいことではないからだ。というより、そうなるほうが普通だ。むしろ、これまで戻らなかったことのほうが異常である。

実際、ダウ平均株価は、1992年2月1日の3223.40ドルから、2024年2月16日の3万8751.71ドルへと、32年間で12.0倍になっている(yahoo! finance - Dow Jones Industrial Average)。S&Pは、1990年1月5日の352.2から、2024年2月16日の5005.6まで14.2倍になっている(S&P500 Historical Data)。

だから、アメリカの株価は、過去34年の多くの取引日において、史上最高値を記録してきた。そして、そうなっても、格別大きなニュースとは見なされなかった。日本で史上最高値がニュースになること自体が、おかしいのである。

■日本経済の実態が好転したからではない

ただし、2024年になってからの日本の株価の上昇が著しいことは間違いない。日経平均株価は、2024年の初値3万3288円から、2月16日の3万8487円まで15.6%上昇した。

ダウ平均株価が、同期間に3万7715ドルから3万8627ドルまで2.4%上昇したのに比べて、上昇率がずっと高い。

では、なぜ日本の株価が急騰したのか? 明らかに言えるのは、日本経済の実態が好転したためではないということだ。日本経済の不調は、むしろ進行している。

GDPは停滞している。実質賃金が下落し、実質家計消費支出を始め多くの需要項目がマイナス成長になっている。プラス成長になっているのは、民間在庫投資(つまり売れ残り)と政府消費支出だけだ。

この結果、日本は、ドイツに抜かれて、GDP世界第3位から第4位に転落した。こうした動きが株価の動向と矛盾していることは間違いない。

■実体経済活動の裏付けがない

すでに見たように、アメリカでは1992年からのおよそ30年で、ダウ平均株価が12倍になった。年利で言えば、約8%だ。新しい産業群と企業群が誕生し、目覚ましく成長しているからだ。実際、名目GDPは、1990年から現在までの間に、約4倍に増えた。

つまり、アメリカの株価の上昇は、2つの実体的な要因による。第一は、GDPの成長。第二は、産業構造の高度化。このように、株価の上昇には実体経済活動の裏付けがある。

それに対して日本はどうか? 1990年から現在まで、名目GDPは、ほとんど不変だ。また、新しい産業も生まれていない。1980年代の後半に、バブルによって株価が高くなりすぎ、それが崩壊し、そして、やっとバブル崩壊前の水準を超えたということだ。

日経平均株価は、1992年に2万円台を割り込んだ。その時の株価と比較すると、現在の株価は約2倍だ。この間の平均年利は2%に過ぎない。その後に株価が非常に低くなった時点をとって現在と比較すれば、利回りがもっと高くなる場合もある。

しかし、そのときから現在まで名目GDPはほとんど増加していない。だから、株価が上昇したのは、経済が全体として目覚ましく成長したからではない。また、新しい産業が登場したからでもない。

株価が上昇した主要な理由は、2013年以降の大規模な金融緩和によって円安が進んだことだ。円安とは、ドルで評価した日本人の労働力の価値を低めることだ。

つまり、日本は、労働力を安売りして、企業利益を増やしてきたのだ。

新しい産業を作ったり、技術を開発した結果、競争力が高まったわけではない。

■株価急騰の理由

日本の平均株価は、いまだに1990年頃とほぼ同じ水準だ。それに対して、2024年のアメリカの平均株価は、1990年頃から12倍になったのだから、日本とアメリカでは、およそ35年の差があると考えてもよい。

今後アメリカでは労働力が増え、資本蓄積が進み、新しい技術とビジネスモデルが導入されて、経済が成長する。だから、株価も上昇する。

それに対して日本では、労働力が減り、新しい技術やビジネスモデルが導入される可能性は低い。そのため今後、経済を成長させたり、株価を上昇させたりする要因がない。

株価を上昇させるには、金融緩和を続けて、円安をさらに進めることしかない。しかし、それでは、日本の労働力の国際的な価値はより一層低下することになる。

最近の株価の急騰は半導体関連企業の株価上昇によるところが大きいが、これ以外にも要因があるとの見方がある。

第一に、日本企業が変革に成功したため、世界からの信頼を集めるに至ったという見方がある。

海外からの対日投資が増えているのは、事実だ。しかし、それは中国経済の落ち込みによって、これまで中国に向かっていた投資が日本に来たという側面が大きい。いわば、「敵失」だ。ただ、「中国がだめだから、日本」という見方が正しいのかどうか、疑問だ。中国に代わる投資先はアメリカであって、日本ではあるまい。

ところが、2024年になってからの株価上昇率は、前述のように、アメリカより日本のほうがずっと高い。これは、理解に苦しむ現象だ。

■帳簿上の利益が増えているだけ

第二に考えられるのは、円安によって企業利益が増大していることだ。

トヨタ自動車の株価が、2024年初から3月5日までの期間に2702円から3729円へと1.38倍に上昇したのが、その典型例だ。これは、東京エレクトロンの上昇率とあまり変わらない。また、商社の株価も上がっている。三井物産の株価は、年初の5405円から6816円へと1.26倍になった。

円安で輸出産業を中心として企業利益が増大するのは、従来からあったメカニズムだ。それがいまの円安局面でも起こっているに過ぎない。

円安になって円ベースの輸出額が増えても、ドルベースでは変わらず、鉱工業生産指数に見られる実体的な生産活動は増加しない。他方で、円安は、国内物価を引き上げ、日本人を貧しくする。だから、望ましい現象とは言えない。

2022年以降の円安の進展は急激だったために、輸入価格上昇分の転嫁が難しいと考えられていたのだが、転嫁に成功して、利益が増大した。これを反映して株価が上昇している可能性がある。

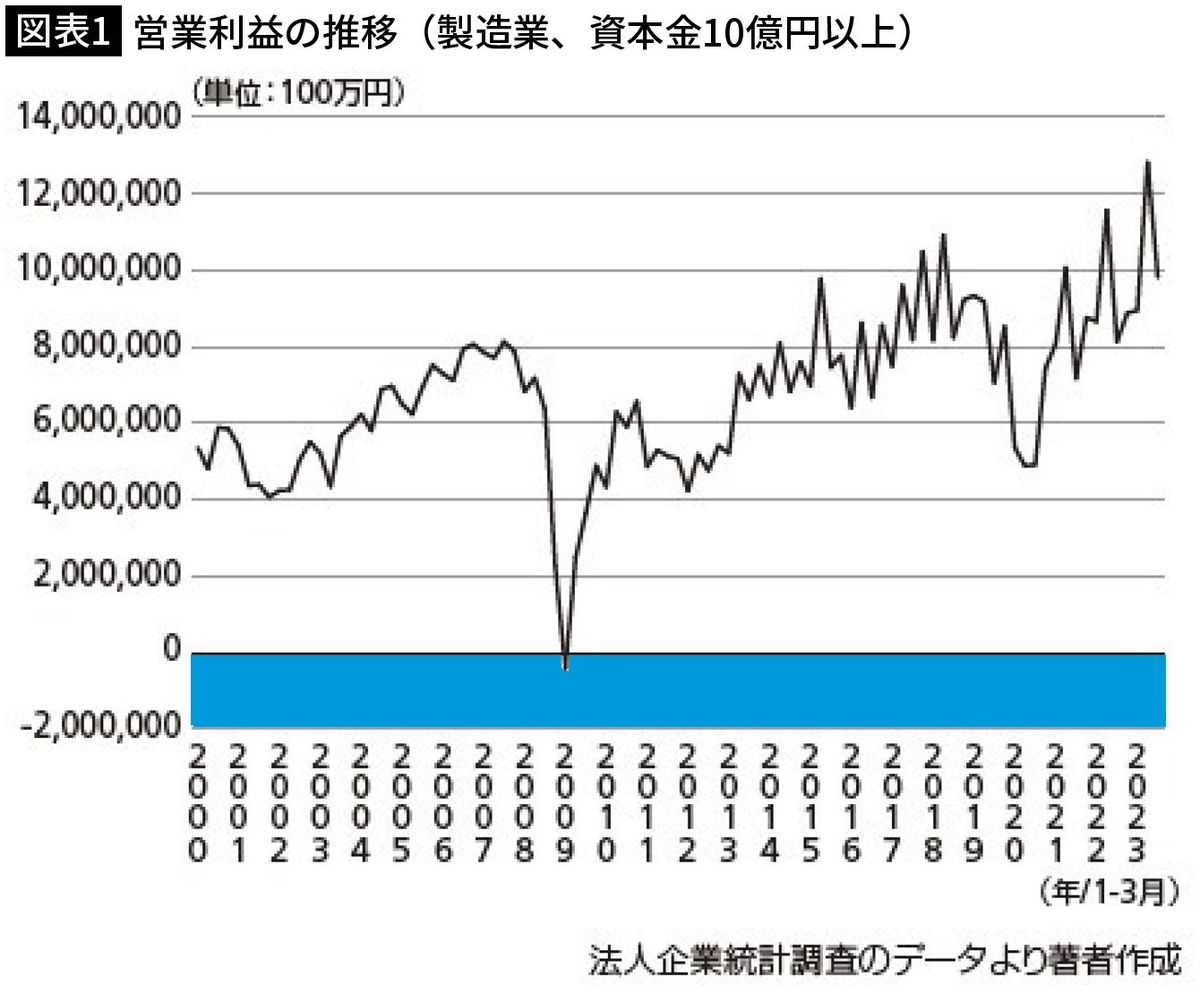

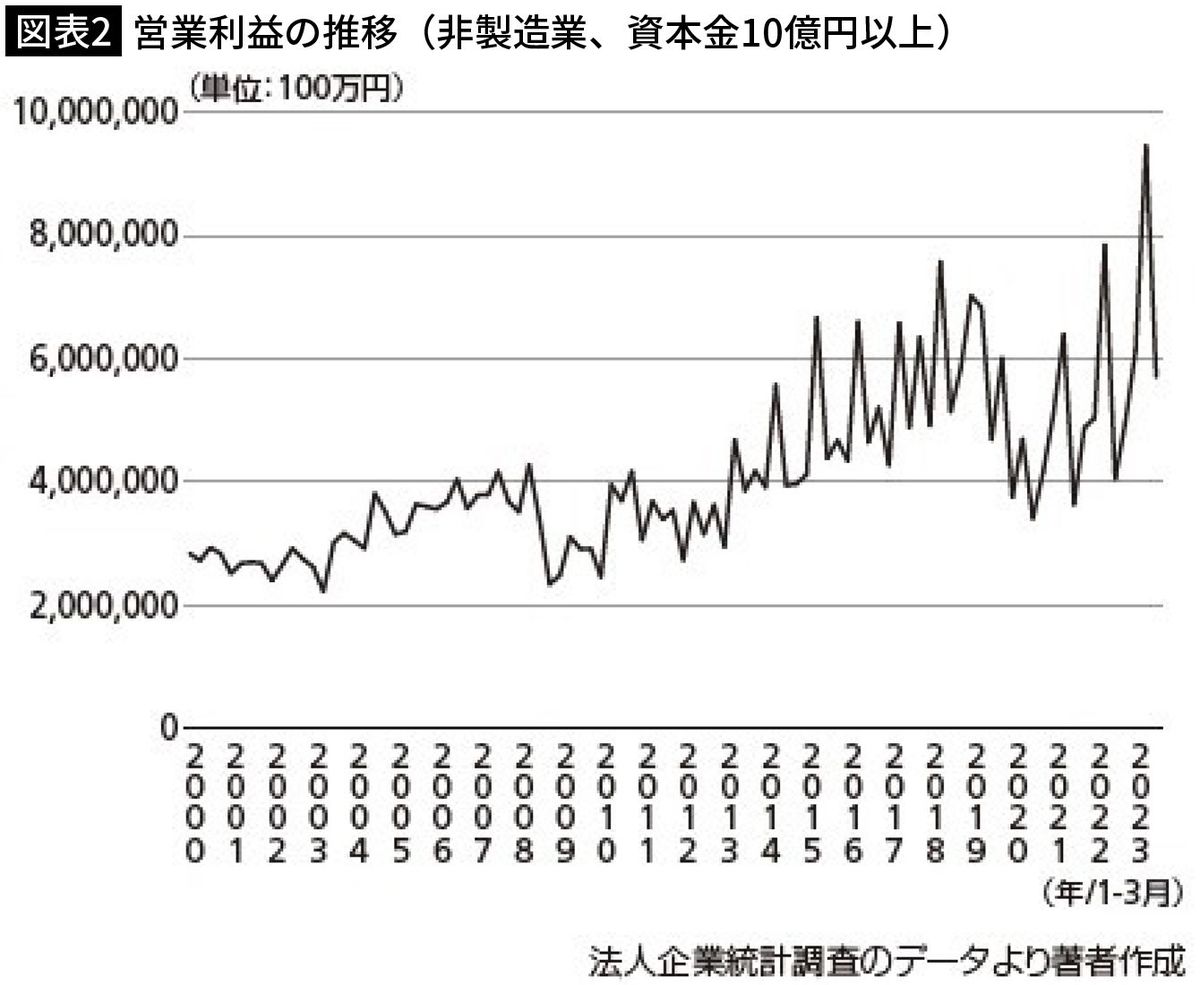

ところが、トヨタ自動車などの大企業以外の企業を見ると、必ずしも大幅な利益増とは言えない。法人企業統計調査で営業利益のデータを見ると、図表1、2のとおりだ。最近の時点で利益が増大しているのは事実だ。しかし、製造業の大規模企業(資本金10億円以上)をとっても、それほど顕著な増加とは考えにくい。

しかも、企業利益の増加は、アメリカのように新しい産業や新しい企業の登場によって生じているわけではない。産業構造が古いままで、円安によって帳簿上の利益が増えているだけだ。2000年代頃から続いてきたパターンを繰り返しているだけである。

■円安が株価急騰の原因とは言い難い

円安が株価上昇に寄与するルートとしては、もう一つのことも考えられる。それは外国人投資家が、為替差益を目的に対日投資を行なうことだ。

現在の円安は行きすぎであるとすれば、将来円高になる可能性がある。そうなれば、外国から日本へのヘッジなしの投資は、為替差益を得られる。

しかし、為替レートが将来どのように変化するかを予測することは、不可能だ。アメリカが利上げを停止して引き下げに転じ、日本が金利を引き上げる結果、日米金利差が縮小して円高になることが十分に考えられる。ただ、それがどの程度のものか、いつ起こるかを知ることはできない。

はっきりしているのは、円安の効果として上に挙げた2つは、矛盾することだ。仮に将来円高になれば、為替差益は得られるかもしれないが、日本企業の利益増はストップする。

つまり、円安が株価急騰の原因であるとしても、その基礎は、きわめて脆弱なものだということになる。また、海外からの投資が増えれば円高になるはずだが、実際には円安が進んでいる事実と矛盾する。

■株価が下がる要因はあるが、上がる要因はない

日銀は、2023年には、上場投資信託(ETF)の売り手に回ったようだ。これも、株価には、マイナスの影響を与えるはずだ。新NISAは、これまでもあったNISAを少し拡張しただけのものだ。それに株式投資については、もともと分離課税を適用できる。

2024年の春闘で経済のムードが変わるという意見もある。しかし、そうした見方に根拠がないことは、『アメリカはなぜ日本より豊かなのか?』第4章で論じる。

このように、株価が下がる理由はいつでも見つけることができるのだが、上がる理由を見つけることができない。「株価がここまで上昇すれば、バブル時の最高値まではいずれ到達するだろうから、そこまでは安全」という考えがあるのだろうか?

こうしたことから、株価が経済の実態と離れているので、現在の状況はバブルではないか、との意見がある。確かに、根拠のない投機によって株価が上がっている可能性は高い。

しかし、バブルとは、経済の実態が変わらないのに、将来に対する期待が膨れ上がって資産価格を押し上げるというメカニズムが自己増殖的に拡大していくことだ。それは、通常、ユーフォリア(過度の楽観、市場全体が熱に浮かされている状態)を伴う。

ただ、いまの日本にユーフォリアというべきムードはない。その意味では、いま生じていることは、バブルとは言えない。少なくとも、1980年代後半に起きたようなバブルではない。

----------

一橋大学名誉教授

1940年東京生まれ。63年東京大学工学部卒業、64年大蔵省入省、72年エール大学Ph.D.(経済学博士号)を取得。一橋大学教授、東京大学教授、スタンフォード大学客員教授、早稲田大学大学院教授などを経て一橋大学名誉教授。専攻はファイナンス理論、日本経済論。著書に『「超」整理法』『「超」文章法』(ともに中公新書)、『財政危機の構造』(東洋経済新報社)、『バブルの経済学』(日本経済新聞社)、『日本が先進国から脱落する日』(プレジデント社)など多数。近著に『生成AI革命』(日経BP 日本経済新聞出版)、『ChatGPT「超」勉強法』(プレジデント社)、『日本の税は不公平』(PHP新書)、『83歳、いま何より勉強が楽しい』(サンマーク出版)などがある。

----------

(一橋大学名誉教授 野口 悠紀雄)

外部リンク

この記事に関連するニュース

-

日本の製造業をダメにしたのは経産省である…日本の半導体産業が世界で再び勝つために必要なこと

プレジデントオンライン / 2024年9月4日 9時15分

-

一定以上の円高はない前提の「カジノ経済」の末路 株価暴落前の前提はついに崩壊してしまった

東洋経済オンライン / 2024年9月1日 11時0分

-

インフレを甘く見ている人は10年後に悲劇を見る 「日経平均10万円」が将来は通過点となる根拠

東洋経済オンライン / 2024年8月26日 12時0分

-

日本株「突然の大暴落」を引き起こした真犯人 株高を支えてきたメカニズムが崩壊した

東洋経済オンライン / 2024年8月18日 11時0分

-

日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年8月13日 7時0分

ランキング

-

1告発者守るとの認識「ありませんでした」片山元副知事 百条委で証言

産経ニュース / 2024年9月6日 11時53分

-

2兵庫県知事、告発文書を渡し「徹底的に調べてくれ」と副知事に指示…「すぐ調べろと」

読売新聞 / 2024年9月6日 12時26分

-

3福田村事件の慰霊碑を新設、千葉 野田市、9人虐殺「伝え続ける」

共同通信 / 2024年9月6日 11時27分

-

4桜島フェリーでの「錦江湾ナイトクルーズ」で10人食中毒、うち8人からO169検出

読売新聞 / 2024年9月6日 8時55分

-

544歳男性自衛官 女性隊員に物を投げつけ殺人未遂容疑で逮捕

CBCテレビ / 2024年9月5日 22時41分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください