「独立系ネット銀行9行」の中でどこがおトクか…普通預金金利をいち早く「0.15%」に引き上げた銀行の名前

プレジデントオンライン / 2024年9月9日 10時15分

※写真はイメージです - 写真=iStock.com/erdikocak

■「金利のある時代」どの銀行を選ぶべきか

2024年初めに0.001%だった普通預金金利が春には0.02%になり、現時点ではさらに0.1%へと引き上げられ、ようやく「金利のある時代」が現実味を帯びてきました。

ここで重要になってくるのは、自分の資産を預ける銀行選びです。メガバンク以外にも多種多様な銀行が存在し、金利やサービスもさまざまです。一般的に、店舗や受付窓口を持たないネット銀行のほうが大手銀行より運営コストが低く、金利が高いと言われています。ネット銀行には、インターネット上で24時間取引できるという利便性もあります。

しかし、あまりに選択肢が多すぎて、どの銀行がいいのか分からないという方も多いのではないでしょうか。

今回は、既存の銀行グループに属さない独立系のネット銀行9行に絞り、サービス内容の違いや長所・短所を見ていきます。

便宜上、オリックス銀行、大和ネクスト銀行、ソニー銀行を「資産運用系」、イオン銀行、セブン銀行、ローソン銀行を「流通系」、auじぶん銀行、PayPay銀行、楽天銀行を「モバイル系」と分類します。

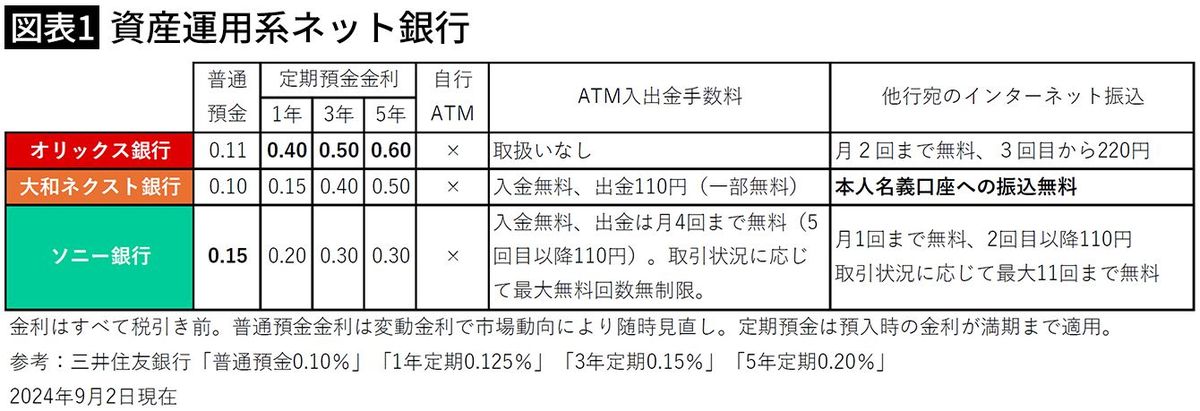

■資産運用系は自行ATMがなくちょっと不便

まず、資産運用系ネット銀行を見ていきます(図表1)。

1999年に無店舗販売方式による「ダイレクト預金」、2001年にインターネット取引専用の「eダイレクト預金」を販売開始し、高金利が話題になったオリックス銀行は、ATMの取扱いはしていません。eダイレクト預金は100万円以上から預け入れが可能で、eダイレクト金銭信託や家族信託、不動産投資ローンなど、富裕層向けのサービスを用意しています。

大和ネクスト銀行は大和証券に口座がある顧客を対象としており、両方の口座間で資金を無料で移動させることができます。たとえば、利益確定のために株式を売却し、しばらく資金を休めておきたいときに、大和ネクスト銀行の定期預金に資金を移し、安全確実かつ相対的な高金利を享受しつつ、次の投資機会を待つことができます。

自前のATMはありませんが、提携先の銀行やコンビニのATM利用は可能です。出金に110円の手数料がかかりますので、生活口座としての利用には向きません。

■金利引き上げに意欲的なソニー銀行

ソニー銀行は富裕層だけではなく、資産形成世代のサラリーマンの利用を見据えたサービスを提供しています。住宅ローンに力を入れ、積立定期も高金利で利用できますし、外貨預金や投資信託の積立も可能です。月末の資産残高等に応じてステータスが決定する「優遇プログラムClub S」があり、資産が増えるにしたがってステージが上がっていくように設定されています。

大和ネクスト銀行同様、ソニー銀行も自前のATMは持っていませんが、提携先の銀行やコンビニのATMを利用します。入金は何度でも、出金は月4回まで無料(5回目以降110円)です。

Sony Bank WALLET(Visaデビット付きキャッシュカード)を使って国内で買い物をすると、毎月キャッシュバックが受けられます。デビットというのは、買い物と同時に支払代金が普通預金口座から引き落とされる機能です。Club Sのステータスに応じて0.5~2.0%まで還元率がアップします。

普通預金金利をいち早く0.15%に引き上げましたし、定期預金金利も順次見直す模様です。給与受取口座に指定して日常の出し入れに利用しつつ、じっくりと資産形成に取り組むのもよいかもしれません。

また、海外ATMを使って自分の外貨預金口座から現地通貨を引き出せ、外貨預金の残高が足りない場合は、円の普通預金から自動的に不足分をチャージしますので、海外旅行や海外出張の機会が多い人にとっては便利なサービスです。

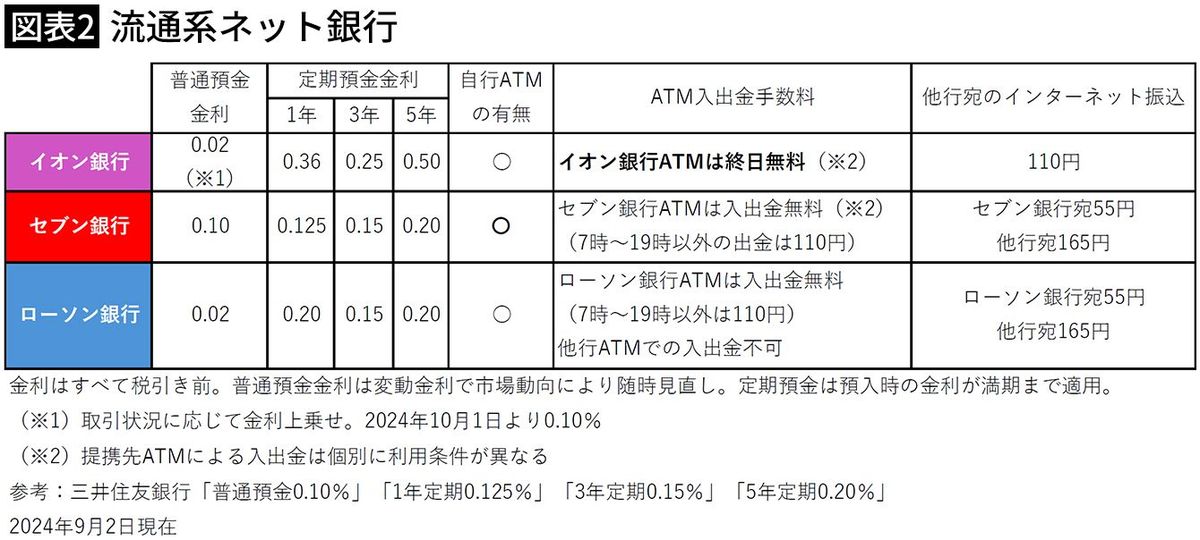

■セブン銀行とローソン銀行は手数料が稼ぎ頭

流通系のイオン銀行、セブン銀行、ローソン銀行は自行のATMを持っており、それぞれの店舗や駅などに設置されています(図表2)。

イオン銀行は終日手数料無料で入出金できますが、セブン銀行とローソン銀行は時間帯によって有料となります。ローソン銀行が他行ATMを利用できない一方、イオン銀行とセブン銀行は提携先のATMを利用することができます。ただし、利用条件は提携先によって異なります。

イオン、セブン、ローソンの各行とも、他行のキャッシュカードを使って入出金することが可能です。キャッシュレス決済の増加等に伴い、既存の銀行がATMの設置台数を減らしていることから、コンビニATMを利用する人が増えています。特にセブン銀行とローソン銀行の本業収益は手数料収入が中心となっています(※1)。

(※1)「インターネット銀行等の動向-効率的な収益・コスト構造と埋込型金融の収益化-」信金中金月報 2024.2より

■イオン経済圏の人はイオン銀行がおススメ

イオン銀行は住宅ローンに力を入れており、本業収益の約6割を貸出金利息が占めるなど、3行の中では最も銀行らしい銀行と言えます。

「Myステージ」という特典プログラムを設けており、AEON Pay(イオンペイ)、電子マネーWAONの利用、定期預金や投資信託等の積立、給与や年金受取りなどの取引状況に応じてステージが決まり、それに応じて普通預金金利が上がったり、他行ATMや他行宛振込みの手数料が優遇されます。イオンモール等に店舗を設け、住宅ロ-ンや資産運用などの相談をすることができ、幅広い金融サービスを提供しています。

キャッシュカード・クレジットカード(イオンカード)・電子マネーWAONの3つの機能が一つになったイオンカードセレクトを使い、イオングループの対象店舗で買い物をするとWAON POINTがたまりやすくなるため、日常的にイオン経済圏で消費行動をする人にとっては、イオン銀行を生活口座にすることによって、自然体で優遇が受けられる可能性が高いです。

■セブン銀行はATMが圧倒的に多い

セブン銀行は、デビット付きキャッシュカードとセブン&アイグループのセブンカード・プラス(クレジットカード+電子マネー)を併用するとポイントが貯まりやすく、セブン&アイ経済圏で日常的に買い物をする人にとってはお得に利用できそうです。

ATM設置台数が2万7000台を超え、ゆうちょ銀行に次ぐ規模となっていることから、通勤通学の途中で駅やセブン-イレブンでATMを利用する人は多いかもしれません。他行の自分名義の口座から毎月定額をセブン銀行口座に無料で自動入金してくれるサービスもありますので、1カ月分の生活費用の口座として持っておくのもいいでしょう。

ローソン銀行は、クレジットカード「ローソンPontaプラス」を利用することでPontaポイントが貯まりやすく、特にローソンでの買い物だとポイント還元率が高くなります。ネット銀行としては後発ですが、KDDIとの提携でPontaポイントの会員数は1億人を軽く突破し、将来的にauじぶん銀行との融合が進んでいくかもしれません。

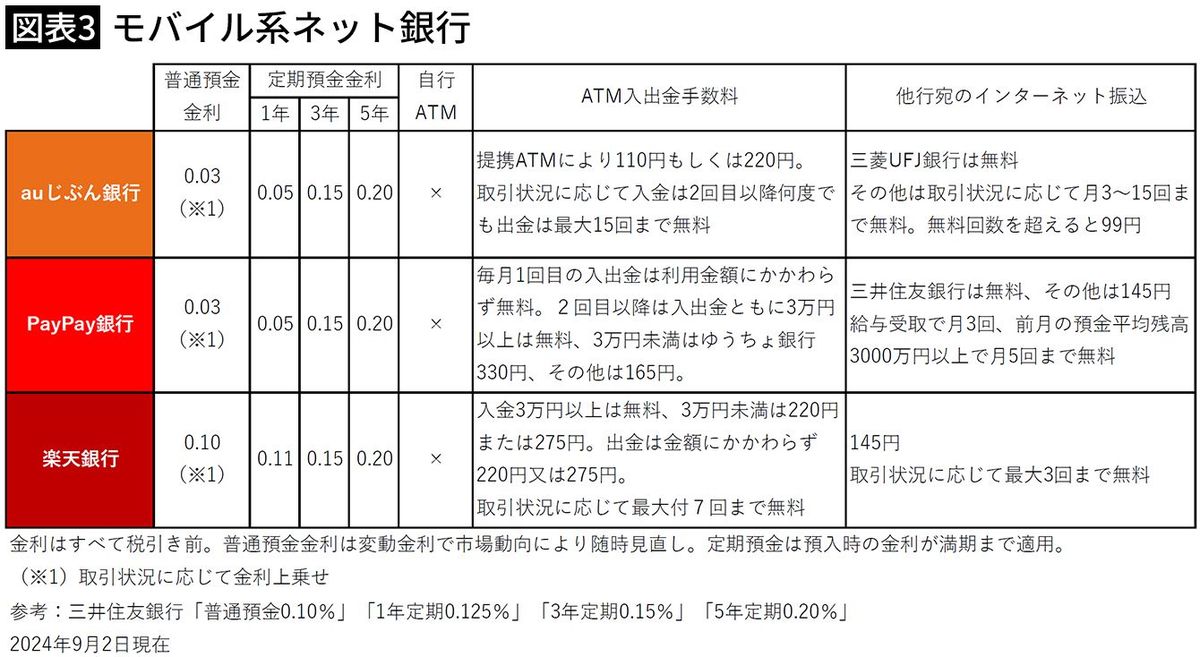

■モバイル系ならお得に「ポイ活」できる

モバイル系はauじぶん銀行(au)とPayPay銀行(SoftBank)、楽天銀行(楽天モバイル)です(図表3)。

楽天銀行は便宜上モバイル系に分類しましたが、ECサイト「楽天市場」が市場を確立した後、2001年に開業しました。現在は楽天銀行を中核とする金融事業とグループ内の他の事業との相乗効果で楽天経済圏の競争力を高めています。

モバイル系は、○○Payと呼ばれるキャッシュレス決済を利用する際に、所定のクレジットカードと紐づけることでポイントが貯まりやすくなっています。いずれもグループに証券会社を持ち、銀行と証券会社が連携することでスムーズに投資商品の売買ができるよう利便性を高めています。

また、宝くじやスポーツくじの購入、競輪や競馬などの公営競技の投票がネットで簡単に行えるのも共通です。サービスの利用状況次第で、それぞれPontaポイント(auじぶん銀行)、PayPayポイント、楽天ポイントが付与されます。各行が発行するクレジットカードでそれぞれの経済圏で買い物等をすることによってさらにポイントが貯められます。

■普通預金金利も自行への貢献次第

3行とも自前のATMを持たず、提携先のATMを利用することになり、手数料のお得感はイマイチです。それぞれの経済圏での消費行動次第では優遇がありますが、基本的にはキャッシュレスを中心とするモバイラーを主要顧客層としているのかもしれません。

auじぶん銀行は本業収益の約6割を貸出金利息が占め、その9割が住宅ローンです。PayPay銀行と楽天銀行は4割程度が貸出金利息で、4~5割が役務取引等収益で、デビットカード関連の手数料、金融商品仲介手数料、外貨預金や仕組預金(※2)に係る手数料等が含まれるようです(※1)。

3行とも金利の優位性はさほどでもなく、定期預金獲得でしのぎを削る意図はなさそうです。取引状況に応じて普通預金金利が上乗せされますので、やはり各行が展開する経済圏での貢献次第ということになります。

(※2)デリバティブ(金融派生商品)を組み込むことで好金利を実現した、特約付きの定期預金

■満期が勝手に延長される定期預金も

ざっと3類型のネット銀行をみてきました。やはり、一口にネット銀行と言っても、富裕層を対象に資産運用サービスを提供する銀行、特定の経済圏には縛られず、預金や投資商品、住宅ローンなど、総合的な金融サービスで資産形成をサポートし、資産残高に応じて優遇が受けられる銀行、特定の経済圏での利用がお得につながる銀行など、サービス内容はさまざまです。

当然ながら、銀行側が提供する「お得」は、儲けに貢献してくれる顧客ほどお得になるよう設計されています。「ポイント○倍」といった派手な広告に惑わされず、本当に自分にとってのお得かどうかを見極める必要があります。

ネット銀行に限りませんが、あまりにも目を引く高金利にも要注意です。預金の利率は1年あたりの利率を表示するのが一般的ですが、適用になるのが1カ月(年利率×1/12)などの短期間だったり、満期が勝手に延長になったり、為替次第で満期金が外貨になるなどの商品がありますので、しっかり中身を確認するようにしてください。

たとえば、楽天銀行の「楽天エクステ預金(フラット)」という仕組預金は、当初の預入期間は1年ですが、銀行が延長特約を行使すると預入期間が1年ごとに延長され、満期日が最大で10年後もしくは15年後となる可能性があります。

商品詳細説明書には「延長特約を行使する権利は当行にのみ帰属し、お客さまに延長特約を行使する権利はありません」とありますので、ひたすら銀行の判断に従うしかありません。

■中途解約は「元本割れ」のリスクがある

さらに厳しいのが中途解約のペナルティです。原則として中途解約はできませんが、顧客からの中途解約の申し出に対し、やむを得ないものと認めて銀行が応じる場合等において、「当行所定の計算方法により算出した損害金を直ちにお支払いいただきます」とあり、損害金が差し引かれることによって元本を下回る可能性も明示しています。

このようなリスクを織り込むからこそ、通常の定期預金よりも高い金利がつけられているのですが、現時点での「楽天エクステ預金(フラット)」のキャンペーン金利は、最長15年となるタイプが0.661%(2024年9月11日まで)、最長10年となるタイプが0.331%(同)で全期間一定となっており、特別に高金利とも言えません。

楽天銀行の通常の定期預金金利は、最も高い10年で0.25%ですから、相対的に高いと言えるのでしょうが、顧客は楽天銀行以外の銀行を自由に選ぶことができます。

■「金利0.66%で15年」は得か、損か

たとえば、オリックス銀行の「eダイレクト預金」なら1年定期預金金利が0.4%ですし、7年定期預金で0.65%の金利を手に入れることができます。一般的な定期預金ですから、中途解約時には、預入日から解約日の前日までの日数および預入期間に応じた利率で計算された利息が付き、元本割れすることはありません。

ただし、今後15年間、市場金利が今の水準より高くなることがなければ、0.661%が15年間延長されることによって、楽天エクステ預金(フラット)のほうが結果的にお得になる可能性もあります。

しかし、楽天エクステ預金(フラット)の説明書には「市場環境等により予告なく金利の変更、またはお取扱いの中止をすることがあります」との一文があり、思惑通りにいくとは限りません。市場金利が低く推移する中、わざわざ高めの金利を提供し続けるとは考えにくいです。

■金融商品の説明書には必ず目を通す

一方、一般的な定期預金の場合、満期時に市場金利が上昇していれば、より高金利の定期預金に預け替えができますし、満期まで待たずに中途解約して、もっと高金利の定期預金に乗り換えることも可能です。

しかし、先の説明書には「延長するかどうかを銀行が判断する時点における市場金利が延長後の金利(この場合0.661%:筆者注)より高い場合、期間を延長する可能性が高くなります」との一文もあり、そうなると、高い金利への預け替えを諦めなくてはなりません。

たとえば、2019年12月19日~2020年1月8日のキャンペーンでは、楽天エクステ預金(フラット)の最長15年の金利は0.170%でした。もし今も延長を繰り返しているとすれば、当時この金利に魅かれて預けたお金は、高金利となった現在の定期預金に預け替える道が閉ざされています。

これはあくまでも一例ですが、「お得そうだな」と思う金融商品に出会ったら、必ず説明書を読み込んで、どんなリスクがあるのか、そのリスクをとるのにふさわしいリターン(例えば金利とその期間)かどうかを検討するようにしてください。そのうえで、

「どこをどう見渡しても得られないほどの高金利だし、このくらいのリスクは許容範囲」「自分の大事なお金を、この程度の金利で長期間縛られるのは割に合わない」

など、自分なりの結論を導くことが何より大切です。

■ポイントのために支出が増えては本末転倒

また、モバイル系銀行はポイ活に向いていると紹介しましたが、ポイント獲得が家計にとってお得になるのは、ポイントによって家計支出が抑えられるからこそ。ポイントのために支出が増え、貯蓄や投資に回すお金が減ったのでは本末転倒です。

優遇や還元率等は提供側の都合でいつでも変わりますから、ポイントに誘導されて消費行動を振り回されるのではなく、自分にとってよさそうな商品やサービスを、自分が主体となって選ぶことです。その結果としてポイントが付いてくるならラッキーというくらいのスタンスがちょうどよいのではないでしょうか。

自然体でお得が取れそうな銀行があればメイン口座にするもよし、高金利の定期預金だけを利用するもよし。もしかしたら、特定経済圏のポイントにあくせくせずとも、今使っているクレジットカードでも、公共料金支払いや買い物等をまとめることで、結構な還元が受けられるかもしれません。

まず、日常の生活圏でどのような消費行動をとっているのか、自分自身を振り返ってみてください。

※記事中の金利やサービス等は2024年9月2日時点の情報を基にしています。金利はすべて税引き前です。

----------

ファイナンシャルプランナー

1956年香川県生まれ。大手生命保険会社勤務の後、ファイナンシャルプランナー(FP)として独立。1996年から約5年間、公的機関において一般生活者対象のマネー相談を担当。現在は、金融機関に属さない独立系FP会社である生活設計塾クルーの創立メンバーとして、一人一人の暮らしに根差したマネープラン、保障設計等の相談業務に携わる。共働き夫婦からの相談も多く、個々の家庭の考え方や事情に合わせた親身な家計アドバイスが好評。著書に『医療保険は入ってはいけない!』(ダイヤモンド社)など。講演・セミナー等の講師としても活動。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

「金利2%台」を絶対に逃してはいけない…賢くお金を貯める人がやっている「定期預金の活用方法」

プレジデントオンライン / 2025年1月10日 10時15分

-

1000万円を1年、定期預金に預けるならどの銀行がいい?【2024年12月】

オールアバウト / 2024年12月29日 11時30分

-

元銀行員が教える!日常使いする銀行の選び方3つのコツ

オールアバウト / 2024年12月24日 21時40分

-

100万円を5年、定期預金に預けるならどの銀行がいい?【2024年12月】

オールアバウト / 2024年12月22日 11時30分

-

電力業界初の家庭向け銀行サービス「カテエネBANK」の提供開始

Digital PR Platform / 2024年12月19日 13時35分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

3なぜ繁忙期も「あの同僚だけ残業せずに帰れる」のか? デキル人が無意識に使う思考パターン

ITmedia ビジネスオンライン / 2025年1月15日 8時10分

-

4理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

5なんでまだ働いているんだろう?…ブラック企業を「辞めない人」の理由【行動経済学】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください