「まるでジェットコースター」日本株の乱高下はいつまで続くのか…NISA投資家が向かう「金利のある世界」の現実

プレジデントオンライン / 2024年9月14日 9時15分

日経平均株価の終値を示すモニター=2024年9月4日午後、東京都中央区 - 写真=時事通信フォト

■わずか3営業日で7000円超の大暴落

株式相場に値動きは付き物である。過去10年ほど、日本株は上昇と下落を繰り返しながら、徐々に水準を切り上げてきた。

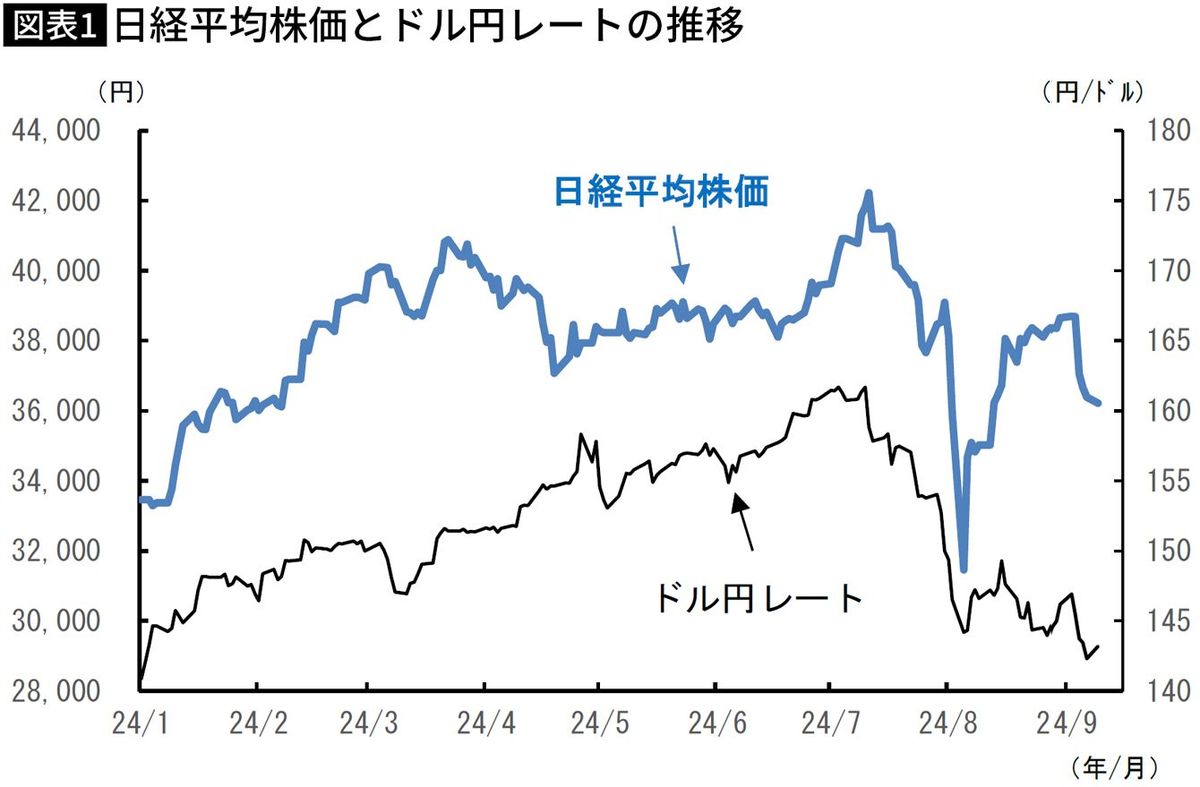

34年振りに史上最高値を更新し、今年3月には4万円の大台に乗せた日経平均株価は、その後も上下動を繰り返しつつ、再び3万円台に逆戻りしている。株価の絶対水準が高まった分、その変動幅も大きくなるのは当然であろう。しかしながら最近の日本株の変動幅は尋常ではなく、変化率でみても歴史的な大きさとなっている。

今年8月、日本の株式市場は大波乱に見舞われた。日経平均株価は、7月末の3万9101円82銭から8月5日の3万1458円42銭へと、わずか3営業日で7000円超の大暴落となった。特に8月5日の下落幅は4451円28銭と、1日の下落幅として過去最大である。下落率では▲12.4%となり、1987年10月19日の米国株暴落、いわゆる「ブラックマンデー」の翌日(▲14.9%)に次ぐ過去2番目の大きさを記録した。

ところが8月6日以降、株式相場の地合いは一転する。過去最大の下落幅を記録した翌日に、日経平均株価は3217円4銭の上昇と、逆に過去最大の上昇幅を記録。その後も日本株は堅調に推移し、8月16日には日経平均株価は3万8000円台まで一気に回復した。歴史的な大暴落から一転して急騰するという、まるでジェットコースターのような相場展開である(図表1)。

■株価の乱高下を招いた2つの「想定外」

下落幅の大きさを別とすれば、日本株が8月初めに下落したこと自体に違和感はない。実際、日経平均株価は7月11日に4万2000円台の史上最高値を付けた後、既に下落基調に転じていた。米国の株式相場、特にハイテク関連銘柄の下落と、外国為替市場で進行していた円高・ドル安に引きずられるように、日本の株式相場は7月の中旬から下旬にかけて、軟調に推移していた。

そうした中、7月末から8月初めにかけて、①米国の景気悪化懸念、②日本銀行による利上げ決定、という2つの「想定外」の出来事が、タイミング悪く重なった。その結果、まずは米金利低下と円金利上昇に伴う日米金利差の縮小観測から、外国為替市場で円高・ドル安が急加速。そこに米国株の大幅下落も加わって、もとより軟調な地合いだった日本の株式相場の下落に拍車がかかった、という構図である。

株価急落後の反発は、その裏返しである。米国でその後、景気の底堅さを示す経済指標が相次いで発表されたことから米国の景気悪化懸念が後退し、米国株が買い戻された。加えて、日銀の内田副総裁が将来の利上げに際し、市場の混乱に配慮する旨の発言を行ったこともあって円金利が大幅に低下し、過度な円高に歯止めがかかった。このように、前述の「想定外」への不安が解消に向かう中で、日本株は上昇に転じた格好である。

■投資家の不安心理の高まりが「ボラティリティ」を高めた

8月初めの株安にしても、その後の反発にしても、根拠なき値動きではない。日本の株式市場は、従来と変わらぬ材料をもとに価格を形成していたに過ぎない。問題は、なぜこのタイミングで、日本株の記録的な暴落および急騰が発生したのか、である。

「想定外」の1つである米国の景気悪化懸念は、2020年のコロナ禍や、2008年のリーマン・ショックに伴う米国景気の急激な落ち込みとは、比べ物にならないほど小さい。もう1つの「想定外」である、日銀の利上げ決定にしても、2022~2023年の欧米各国でみられたように、インフレの急加速によって大幅かつ急激な利上げを余儀なくされたわけでもない。「想定外」が重なったというタイミングの悪さはあるものの、株価暴落の直後に起きた「過去最大の株価上昇」を裏付けるほどの好材料が現れたわけでもない。

事実として指摘できることは、8月以降の日本株が、過去に例をみないほど「上がりやすく、下がりやすかった」という点である。金融市場では、こうした状況を「ボラティリティ(相場変動率)が高い」と表現する。経済や市場の先行きを判断する材料が乏しく、かつ情報が不確実だったりすると、相場は方向感なく乱高下しやすい。多くの投資家の不安心理が高まるにつれて、市場のボラティリティも高まる。

■市場はまだ手探り状態

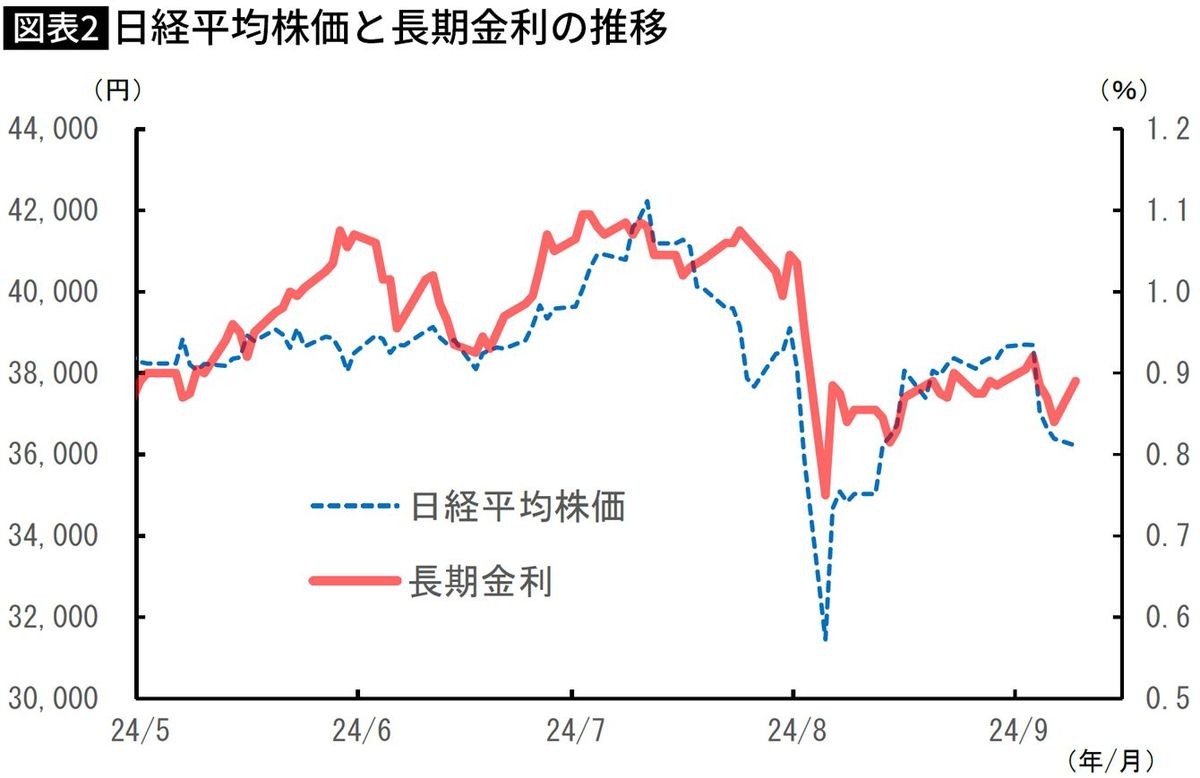

筆者は、日本株が乱高下した背後で、日本の長期金利が大きく変動したことに注目している。長期金利の指標である新発10年物国債利回りは、株価急落直前の1.045%(7月31日)からわずか3営業日で0.750%(8月5日)まで低下した。3日で0.295%ポイントという低下幅は、日本の長期金利の値動きとしては極めて異例である。(図表2)

長期金利は7月にかけて、1.0~1.1%の水準で高止まりしていた。長らく経験してきたゼロ金利という環境から、「金利のある世界」への転換が意識される中で、日本経済の実力に見合った長期金利の水準がどの程度なのか、市場は手探り状態だった。

日経平均株価が1989年以来の史上最高値を更新し、かつドル円レートも一時34年ぶりの円安・ドル高を記録する一方で、長期金利の水準は1%台に乗せたといえども、中長期的にみれば明らかに低い。

長期金利に対する「漠然とした先高観」が、7月の長期金利の高止まりと8月の金利急低下を招き、為替レートの急変動を通じて、日本株の記録的な乱高下をもたらした可能性がある。仮に、7月の時点で長期金利が低下傾向に転じていれば、結果的に円高・株安自体は避けられなかったとしても、今回ほどのボラティリティの高まりは生じなかったであろう。

■「金利のある世界」とは、ボラティリティに向き合うこと

もっとも、長期金利をゼロ近傍に固定するという、ボラティリティの極めて小さい状況に慣れてきた日本の金融市場にとって、「金利のある世界」に戻る過程でボラティリティの高さに翻弄される事態は、不可避だったのかもしれない。

8月中旬以降、日経平均株価は急落前の3万9000円台に接近し、市場の乱高下はいったん収束したように見えた。しかし9月に入ると日本株は再び急落し、日経平均株価は9月4日に前日比1638円下落した。9月10日現在、日経平均株価は3万6000円台で推移しており、8月の株価急落前の3万9000円台を大きく下回っている。一方、長期金利も7月末時点の1%を下回り、0.8~0.9%近辺で推移しているが、8月上旬にみせた激しい金利変動は生じていない。

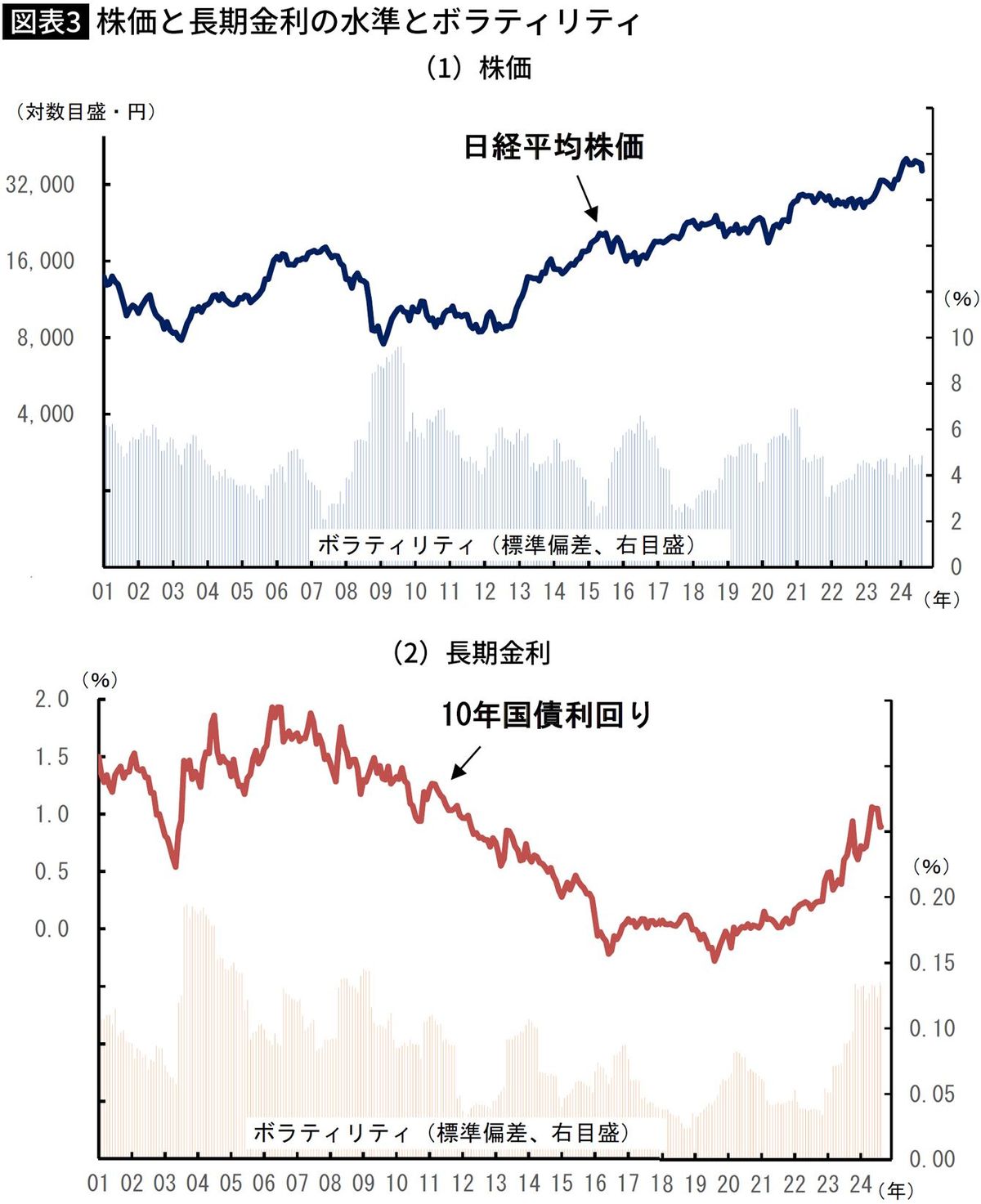

ただ今後、長期金利の水準が上方シフトすれば、長期金利のボラティリティは再び高まる可能性が高い。過去を見ると、長期金利の水準とボラティリティ(月間変動幅の12カ月標準偏差)は、概ね連動している。半面、株式相場(日経平均株価)の水準とボラティリティ(月間騰落率の12カ月標準偏差)の関係をみると、株価の下落局面でボラティリティが高まるケースが見受けられるものの、株価の水準とボラティリティの間には、明確な連動性は確認できない(図表3)。

■日銀の金利操作には、もう期待できない…

「金利のある世界」においても投資家は引き続き、株価の値動きに一喜一憂することになろうが、株価の下落としばしば同時進行する円高に対し、円金利が大幅に低下することで円高圧力が軽減し、株価の下落圧力はある程度、弱まる可能性がある。円金利のボラティリティの大きさが、内外金利差(海外金利マイナス円金利)の変動幅縮小を通じて、為替レートおよび株価のボラティリティを抑制する、という構図である。

8月の株価急落前と比較した長期金利の下方シフト幅は、0.2%ポイント程度に過ぎない。重要なのは、長期金利が高いボラティリティを伴いつつも、日銀の直接的な金利誘導に頼ることなく、自律的に急低下したという事実である。長期金利の急低下によって円高が一服し、株安にも歯止めがかかったという事実は、投資家の不安心理を払拭し、将来の株価急落リスクの低下に貢献するに違いない。

かつてデフレによって正当化された、日銀による長期金利や株価への直接的な働きかけは、「金利のある世界」では期待できない。日本の金融市場は今後も「ボラティリティ」との対話を繰り返しながら、「金利のある世界」における株価や金利、為替レートの適正な水準を模索することになるだろう。

----------

伊藤忠総研マクロ経済センター長・主席研究員

1971年生まれ、兵庫県西宮市出身。94年、慶應義塾大学法学部政治学科卒業。2001年、中央大学大学院経済学研究科博士前期課程修了。1994年、山一証券入社、その後は富士通総研コンサルタント、三和総合研究所(現・三菱UFJリサーチ&コンサルティング)投資調査部研究員、しんきんアセットマネジメント投信チーフエコノミスト、三菱UFJモルガン・スタンレー証券景気循環研究所シニアエコノミスト、みずほリサーチ&テクノロジーズ主席エコノミストなどを経て、2024年4月から現職。マクロ経済総括、日本経済(企業部門)、貿易動向、株式市場を担当している。

----------

(伊藤忠総研マクロ経済センター長・主席研究員 宮嵜 浩)

外部リンク

この記事に関連するニュース

-

日経平均、急落再来!米雇用統計悪化で半導体株総崩れ!円高進行で二番底探す展開!?

トウシル / 2024年9月9日 12時33分

-

今月の質問「日経平均が記録的な大暴落!その時、あなたはどうした!?」

トウシル / 2024年9月6日 16時0分

-

日経平均が一時1500円超の下落、米景気に懸念 雇用統計控え警戒感

ロイター / 2024年9月4日 10時54分

-

「3万8,000円台」株価暴落前の水準に回復した日経平均株価…今後の展開は?【ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月20日 8時15分

-

日経平均、半値戻しは全値戻し!?米FRB議長講演から利下げ探る展開、自民総裁選で相場は活況?

トウシル / 2024年8月19日 13時50分

ランキング

-

1〈政治家を志した元女子アナが転落死〉「誹謗中傷とデマに悩んでいた」慶応ミスコン出身、外資系コンサルにも勤務、華々しい経歴も衆院補選の公認が一転取り消しに

集英社オンライン / 2024年9月10日 17時20分

-

2関東〜九州の18都府県に熱中症警戒アラート 猛暑日予想のところも

ウェザーニュース / 2024年9月14日 7時20分

-

3兵庫斎藤知事、迫られる失職か議会解散 県議会維新も不信任案共同提出、19日可決へ

産経ニュース / 2024年9月13日 21時25分

-

4番組でネコプリンを「韓国スイーツ」と紹介、造形作家が異議 NHKは一部反論も「公式Xで表現を改めた」

J-CASTニュース / 2024年9月13日 19時19分

-

5レールの分岐器にカメが挟まる…駅構内の信号が赤から切り替わらず、JR奈良線11本に運休と遅れ

読売新聞 / 2024年9月14日 8時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください