突然降ってくる「賠償額1億円」のリスクに備えよ…正直FPが「これだけは入ったほうがいい」と説く保険の種類

プレジデントオンライン / 2024年10月3日 7時15分

※写真はイメージです - 写真=iStock.com/scyther5

※本稿は、菱田雅生、大口克人『日経マネーと正直FPが教える 一生迷わないお金の選択』(日経BP)の一部を再編集したものです。

■「もし人生をやり直せるとしたら、がん保険に入りますか?」

がん保険は「要る」 OR 「要らない」

私がこのテーマを語るにあたっては、くしくも同じ日(2024年1月1日)に亡くなられたお二人のことに触れずには、いられません。

お一人目は、食道がんで亡くなられた経済評論家の山崎元さん。享年65歳。山崎さんは亡くなる2カ月前の闘病中の状態でも、こんな発言をされていました。「もし人生をやり直せるとしたら、がん保険に入りますか? と聞かれたら、答えはNOです」と。

山崎さんは抗がん剤治療等で40日間入院され、その際にかかった医療費は合計で約230万円。内訳は、個室の差額ベッド代が160万円で、残り70万円の治療費等も健康保険組合からの補助があり、実際にがんの治療にかかった自己負担額は14万円程度だったそうです。

お二人目は、急性白血病で亡くなられた経済コラムニストの大江英樹さん。享年71歳。大江さんは、公私ともに大変お世話になった大先輩でしたが、最期のコラム(遺稿)の中で、実際にかかった医療費について書かれていました。

大江さんは約90日間の入院で、病院に支払った費用は約72万円。このうち個室料が約50万円で、治療費の自己負担は約22万円だったようです。

■公的な保障でカバーできるなら、保険に入る必要はない

お二人のケースを見ても、公的医療保険(健康保険)の保障は大きいことが分かります。やはり、がん保険が本当に必要なのかというと、そうでもないと言えるでしょう。

そもそも、生命保険や損害保険は、万一の時の経済的な損害や負担が大きな金額になる次のようなケースに備えるために入るべきものです。

・小さい子供がいる家庭の世帯主が死んでしまうケース

・自動車による対人事故や対物事故の加害者になってしまうケース

・マイホームが火災によって焼失してしまうケース

など、これらに備える生命保険(死亡保障)・自動車保険・火災保険は、発生する確率が低くても、貯蓄でカバーできない分を入っておくべきです。

逆に、発生する確率が高くても、公的な保障や貯蓄でカバーできるなら、わざわざ保険に入る必要はないと思います。その代表格が「がん」です。「がん」は以下のように、かかる確率が高く、これまでの約40年間、日本人の死亡率のトップであり続けています。

日本人が一生のうちにがんと診断される確率は(2019年)

男性65.5%(1.5人に1人)

女性51.2%(2人に1人)

日本人ががんで死亡する確率は(2022年)

男性25.1%(4人に1人)

女性17.5%(6人に1人)

出所:国立研究開発法人国立がん研究センター

■確率論上は「保険は絶対に損をする」

とはいえ、「がん」も病気です。健康保険の対象となる治療や投薬であれば、70歳未満の自己負担は原則3割ですし、高額療養費の制度もあります。仮に月100万円の医療費がかかっても、一般的な所得の人なら自己負担は9万円程度で済みます。ただし、無認可の抗がん剤や、高度な先進医療を受ける場合は全額自己負担なので、そのような治療や投薬を受ける場合は、自負担額が高額になるケースもあります。だからこそ、がん保険には入っておいた方がいいと勧められるケースが多いわけです。

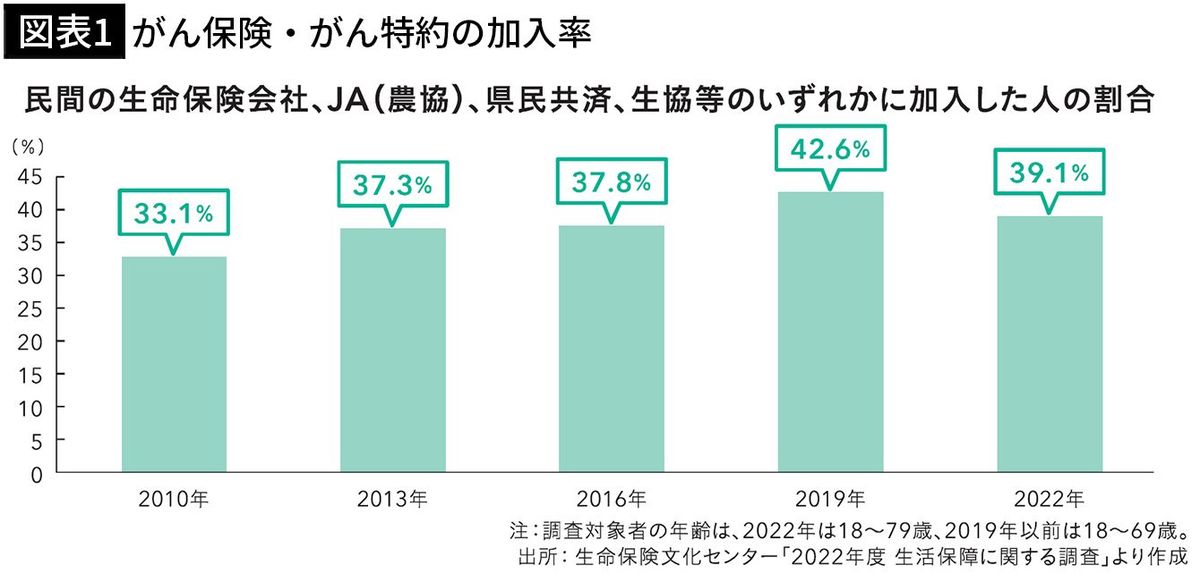

しかし、実際にがん保険やがん特約に加入している人は、次ページのグラフを見る限り、全体の4割程度のようです。

いくら確率が高くても健康保険があるので、自己負担はそれほど高額にはならないのが通常です。そして先進医療とは、必ずしも効果があるかどうかが明確でないからこそ健康保険の対象になっていない治療法なので、がんになったら誰もが受けるもの、というほどではないのです。

もっと根本的なことを言ってしまうと、民間のがん保険や医療保険は、確率論上は必ず保険会社が勝つようにできています。そうじゃなかったら保険会社はみな破綻します。

なので、基本的な考え方として持っておくべきなのが、「保険は確率の低い事態に当たらない限り、絶対に損をする」ということです。損になることを前提として、本当に備えておくべきなのかどうかを冷静に考えましょう。

■「損得だけでは計れないポイント」もある

私は、がん保険も医療保険も、自己負担が高額になる可能性が低いので、基本的には不要だと思っています。

とはいえ、いくら貯蓄で対応できると思っていても、実際に「がん」が分かった時の精神的なショックは大きいでしょうし、治療にあたって、せっかく貯めた貯蓄を取り崩すことにも、抵抗を感じる人も多いかもしれません。そういう意味では、損得を別にして、「精神的なショック」や「貯蓄を取り崩す抵抗感」を緩和するためにがん保険や医療保険に入っておくという考え方があることも、一概に否定はできないと思っています。

上のグラフを見ても、男性は罹患率が50代以降に急激に上昇していきますが、女性は30代・40代のうちから上がっていきます。特に、統計上では乳がんは女性の9人に1人がかかります。

経済合理性を考えると、がん保険は不要です。ただし精神面や感情面といったエモーショナルな点を考慮すると入っておくことで得られる安心感や、実際にがんになった時のショックを金銭面から和らげる可能性は、損得だけでは計れないものかもしれません。どうしても心配なら、ご自身の考え方や価値観で加入を検討しましょう。

最後に、がんに対して何よりも重要なのは、「早期発見、早期治療」です。健康診断や人間ドックは定期的に受けましょう。

(正直FP 菱田雅生)

経済合理性から考えると、がん保険は不要。エモーショナルな面では100%不要とも言えない。

■学資保険をおすすめしない「3つの理由」

子供の学費は「学資保険で準備する」 OR 「貯蓄(投資)で準備する」

そもそも「学資保険」とは何か知っていますか? 子供が18歳や22歳の時点でまとまった学資金を受け取れる「貯蓄性」と、契約者(通常、父親)が死亡した際に、その後の保険料負担が免除されたり、育英年金が支給されたりする「保障」がセットになっているタイプが一般的な保険商品のことです。取扱会社ごとに商品名は異なりますが、業界では「こども保険」と呼ばれます。私は、「学資保険」は一切おすすめしません。その理由は3つ。

おすすめしない理由①「あまり増えないから」

おすすめしない理由②「保障の必要がない可能性も高いから」

おすすめしない理由③「中途解約時に元本割れする可能性が高いから」

理由①「あまり増えないから」

現在の学資保険は、増えるところでも22年間の返戻率が108%とか109%程度です。返戻率とは、払い込んだ保険料の総額100%に対して、戻ってくるお金がどのくらいかを示したもの。22年間の返戻率が108%ということは、トータルで8%お金が増えることを意味しています。

22年間で8~9%増えるというのは、年0.7~0.8%程度の複利運用に相当します。預貯金金利と比べれば高いですが、日本の長期国債(10年物)の利回りが年1%前後(2024年7月現在)ですので、国債の方がまだマシです。

さらに、米国債なら、2年物や3年物でも利回りは年4%を超えます。日本や米国の「国」の方が、保険会社よりも安全性は圧倒的に高いですよね?

その上、利回りも高いのです。

また、学資保険はインフレ(物価上昇)によるお金の価値の減少にも備えることができません。将来の教育資金準備や資産形成のためには向いていない商品なのです。

■利回りが「年1%未満」なら、解約も検討すべき

理由②「保障の必要がない可能性も高いから」

契約者(通常、父親)が死亡した時、その後の保険料免除や育英年金支給、満期学資金支給などの保障は、もともと父親の死亡保障でカバーできているケースも多いでしょう。父親の死亡保障が十分なら、わざわざ学資保険に入る必要はありません。

理由③「中途解約時に元本割れする可能性が高いから」

これは、“保険あるある”ですが、中途解約をさせないための常套手段。中途解約をする利用者(契約者)に科すペナルティーみたいなもの。基礎的な金融商品である債券や株式、投資信託などではあり得ません。やはり、今の時代、15年後や20年後の教育資金を準備するなら、リスクの取りすぎに注意しつつ、NISAなどでの積立投資を有効活用すべきでしょう。

既に学資保険を利用してしまっている人は、これを機会に、現時点の解約返戻金と、将来受け取れる学資金を基に、手取り利回りを計算してみましょう。その利回りが年1%に満たない場合は、解約して積立投資も含めた運用に切り替えた方がいいでしょう。その積立投資は教育資金で終了するわけではなく、続けて老後資金準備に引き継がれますので、少しずつでも積立投資に慣れていくことが重要です。

(正直FP 菱田雅生)

学資保険はあまり増えず、インフレにも備えられない。多少のリスクを取った積立投資も検討を!

■罰則がなくても、自転車保険には加入すべき

自転車保険は「要る」 OR 「要らない」

自転車に乗った小学5年生が歩行中の女性(62歳)と正面衝突。女性は意識不明の重体に。2013年に判決が下されたこの自転車事故の賠償額は9521万円にものぼりました。

他にも自転車事故の高額判決の例を見ると、賠償額が数千万円を超えているケースも散見されます。自転車とはいえ、時速20キロや30キロで生身の人間にぶつかれば、後遺症の残る大ケガになったり、最悪亡くなってしまったりすることもあるのです。

近年、そのような自転車事故の加害者や被害者の経済的な負担をカバーする「自転車保険」の加入の義務付けが全国の自治体で広まっています。23年4月時点では、32の都府県で加入が義務付けられていて、10の道県で努力義務化されています。

今のところ「自転車保険」の未加入者への罰則はないようですが、日頃から自転車に乗る機会がある人や、子供が自転車に乗っている人は、いつ自分や子供が加害者になってもおかしくないので、きちんと加入しておくべきでしょう。

ただし、必ずしも「自転車保険」という名前の保険に加入しなければならないわけではありません。自転車保険の代わりになる商品がありますので、次のいずれかに加入しておくのもいいでしょう。

■「自転車保険の代わり」になる3つの商品

個人賠償責任保険

個人賠償責任保険は、日常生活で他人にケガをさせたり、他人の物を壊したりした場合の賠償責任をカバーする保険です。

この保険に加入していれば、自転車事故で他人にケガをさせた場合でも補償が受けられます。火災保険や自動車保険の特約として付けることも可能です。また、同一生計の家族全員を補償しますので、家族の誰かが加入していればOKです。

自動車保険の特約

自動車保険は、自転車事故を補償する特約を付けることができる場合があります。加害者になってしまった場合の「個人賠償責任特約」だけでなく、被害者になってしまった場合の相手方への損害賠償請求を弁護士に委任するための「弁護士費用特約」なども付けられるのが一般的です。

火災保険の特約

住宅のために加入する火災保険にも、「個人賠償責任特約」を付けられる場合があります。

クレジットカードの付帯保険

一部のクレジットカードには、カードの利用者の自転車事故を含む日常生活での賠償責任やケガをカバーする保険が付いていることがあります。契約しているカード会社に確認してみましょう。

(正直FP 菱田雅生)

自転車に乗るなら自転車保険に加入を! 個人賠償責任保険は家族の誰か1人が入ればOK。

----------

ファイナンシャル・プランナー、ライフアセットコンサルティング代表取締役

1969年東京都生まれ。早稲田大学法学部卒業後、山一証券に入社し個人営業を経験、山一証券自主廃業後、独立系FPに。講演、執筆、コンサルを中心に活動。金融機関や大手企業での講演回数4400回超。コラム執筆3000本超。1級DCプランナー、住宅ローンアドバイザーの資格も持つ。著書に『お金を貯めていくときに大切なことがズバリわかる本』(すばる舎)など。2020年、YouTube「正直FPヒッシー先生の『お金の増やし方』チャンネル」開設。

----------

(ファイナンシャル・プランナー、ライフアセットコンサルティング代表取締役 菱田 雅生)

外部リンク

この記事に関連するニュース

-

42歳会社員、貯金730万円。ネットの無料診断によると将来赤字のようなのです

オールアバウト / 2024年9月30日 22時20分

-

51歳会社員、貯金540万円。これからお金がかかるのに毎月自転車操業なのが悩みです

オールアバウト / 2024年9月18日 22時20分

-

【毎月3万円で新NISA】日本の年金“平均利回り”で積み立てたら、将来いくらになる?

Finasee / 2024年9月9日 12時0分

-

33歳、育休中、貯金10万円。どうにか出費を抑えて貯金をしたいのですが、うまくいきません

オールアバウト / 2024年9月9日 6時10分

-

小学校から「自転車保険」加入の案内が。娘の自転車はありますが、スピードも出さないし毎日乗らないので保険は不要ですよね?

ファイナンシャルフィールド / 2024年9月7日 7時0分

ランキング

-

14~9月の国内新車販売、トップはホンダ「N―BOX」…トヨタ「ヤリス」は一時生産停止が響き4位

読売新聞 / 2024年10月4日 21時6分

-

2国民年金では60歳から繰り上げする人が26%もいるが…FPが「繰り上げは絶対損」という減額以外の理由

プレジデントオンライン / 2024年10月4日 8時15分

-

3吉野家、13年ぶり「100円引き」キャンペーン…9日から1週間限定・「並盛」398円に

読売新聞 / 2024年10月4日 17時41分

-

4パナ子会社、佐賀工場を閉鎖=グループ向け生産減、来年9月

時事通信 / 2024年10月4日 19時24分

-

5パンを食べながら投資相談する人も…銀行で新たな取り組み “現金離れ”などで窓口利用なしが増加【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年10月4日 21時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください