国民年金では60歳から繰り上げする人が26%もいるが…FPが「繰り上げは絶対損」という減額以外の理由

プレジデントオンライン / 2024年10月4日 8時15分

■国民年金しかもらっていない人が繰り上げをする比率が高い

「年金は繰り上げも繰り下げもしないのが一番いい」と、前回の記事で述べたが、調べてみると、繰り下げに比べ、繰り上げをしている人が多いことがわかる。

図表1を見てほしい。

国民年金受給権者・厚生年金受給権者を合わせて70歳以降まで年金繰り下げをした人の比率は、全体の1.5%で政府が推奨しているにもかかわらず、比率はあまり多くない。

それに対し、「60~64歳で受給開始」と、繰り上げをした人の比率は5.3%で、繰り下げの比率の4倍近い。

とくに自営業者、フリーランスまたは専業主婦といった国民年金をもらっている人の繰り上げ比率は何と25.7%にもなっている。それに対し、会社員・公務員だった人の場合は0.7%とほとんどないに等しい。

この極端な差は、どこから生じるのだろうか?

■会社員や公務員には「特別支給の老齢厚生年金」がある

図表1をさらに詳細にみていくと、「国民年金」受給権者に分類されている人は、生涯国民年金しかもらっていない人で、例えば、会社に就職したが脱サラして自営業者になった人などは「厚生年金」受給権者に分類される。

すなわち、国民年金しか受給していない人に圧倒的に年金繰り上げ者が多いということになる。

私もこの数字を見たときは正直言って「実情がよくわからない」と思った。ところが、いろいろ調べているうちに得心が行くようになった。

それは、会社員や公務員は年金支給年齢引き上げの緩和措置である「特別支給の老齢厚生年金」をもらえるからだ。

そういわれても、すぐには何のことかわからないだろう。順を追って説明してゆきたい。

■国民年金は1階建て、しかし厚生年金があれば2階建てに

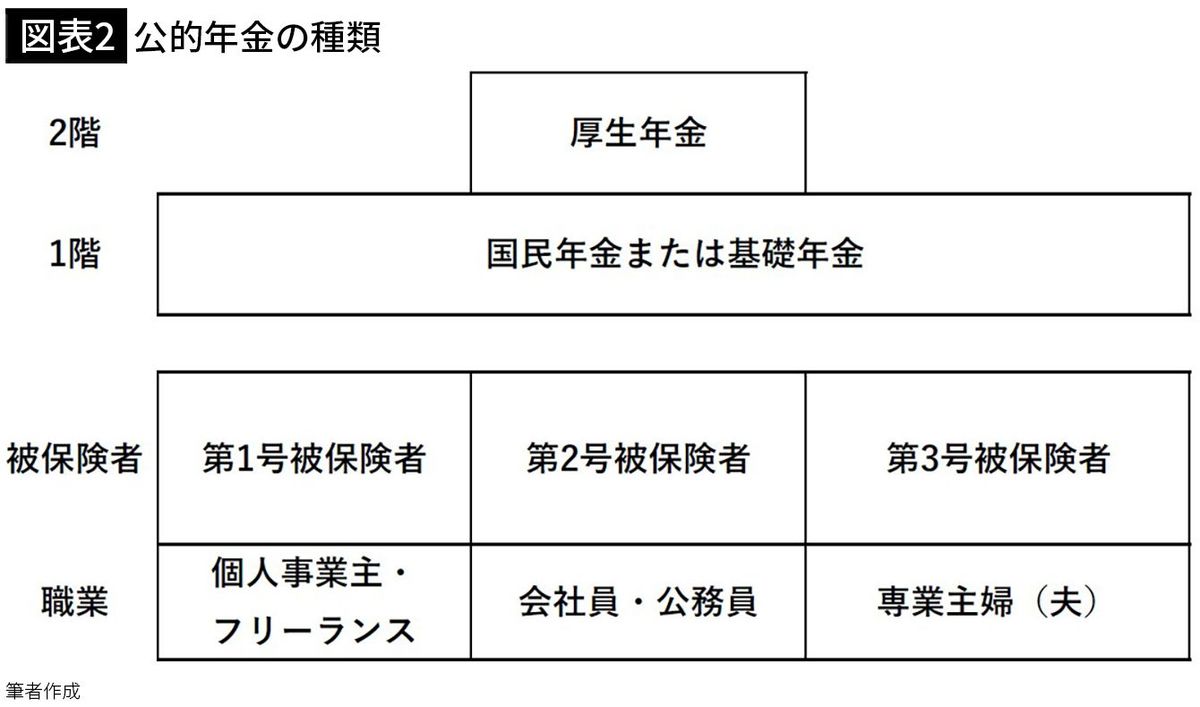

図表2を見ていただきたい。

公的年金は1階建て部分である国民年金と2階建て部分である厚生年金から構成される。

個人事業主・フリーランス・専業主婦などの人は1階建て部分の国民年金しかもらえないが、会社員・公務員の人は、1階建て部分と2階建て部分の両方がもらえる。2階建て部分と組み合わさった場合、1階建て部分は国民年金ではなく基礎年金と呼ばれる。

これが日本の年金の構造だ。

1944年に厚生年金保険法が制定されたが、その時点での公的年金の対象者は会社員・公務員のみで、厚生年金の支給開始年齢は男女とも55歳だった。自営業者・フリーランスは対象外だった。その後、厚生年金の支給開始年齢は、60歳に引き上げられ、厚生年金保険法が制定から50年たった1994年には特別支給の老齢厚生年金を支給することを条件に最終的に65歳を支給開始年齢の目標とすることになった。

■国民年金と厚生年金では年金の支給開始年齢が違っていた

何やら歯切れの悪い説明だが、1994年時点でいきなり支給開始年齢が65歳になったのではない。61歳、62歳と少しずつ順を追って年金支給年齢を引き上げ、最終目標である65歳に向かって歩みを開始したということだ。30年たった2024年9月現在でも、65歳未満で特別支給の老齢厚生年金をもらっている人がいる。名実ともに支給開始年齢が65歳になるのは、男性の場合2026年、女性の場合2031年である。

現在支給されている特別支給の老齢厚生年金は、1941年4月2日生まれから1966年4月1日生まれの人が対象になる。2024年9月時点の年齢で、58歳から83歳の人たちだ。(ただし、男女で5歳の差があるので注意してほしい。)私は1951年12月生まれなので、報酬比例部分に関する特別支給の老齢厚生年金を60歳からもらうことができた。

これに対して、国民年金法は1961年に施行され、それまで年金の対象になっていなかった自営業者・フリーランスの人も年金が受けられるようになった。ただし、その時点での支給開始年齢は65歳だった。一方、その時点での会社員・公務員の支給開始年齢は男性60歳、女性55歳だったから、バランスが取れていたとは言えない。そのためか、自営業者・フリーランスには60歳からの繰り上げ受給が認められていた。

■厚生年金は「65歳から」になるまでに緩和措置があった

会社員・公務員は55歳、60歳、65歳と徐々に支給開始年齢が引き上げられてきた。その際、一度に支給開始年齢を上げたのではなく、少しずつ上げる緩和措置としての特別支給の老齢厚生年金が準備されていた。それゆえ、厚生年金保険の受給権者である元会社員・公務員の人たちは年金繰り上げをしなくとも、将来受け取るべき年金のいくらかの部分に相当する金額を60歳から65歳までの間に受け取ることができた。だから、年金が減額される年金繰り上げを行う切実性はあまりなかった。

ところが、自営業者・フリーランスは(専業主婦は会社員・公務員の妻である人が多いので立場が違うので省いておく)、国民年金の支給開始年齢が1961年の制定当初から65歳なので、もっと早くから受け取りたいときは損を承知で繰り上げざるを得なかったし、また、60歳からの繰り上げ制度も準備されていた。

これが、年金繰り上げにおける国民年金受給権者(自営業者・フリーランス)が25.7%と厚生年金受給権者(会社員・公務員)が0.7%という大きな違いの理由と考えて間違いなさそうだ。

■なぜ、年金繰り上げをしたのか? その主な理由4つ

一方、個人がなぜ年金を繰り上げたかという理由をインターネット・ブログ・YouTubeなどで調べてみた。

それで分かったのは、冷静に年金受取額のメリデメ計算をして年金繰り上げを選んだ人は少なく、月単位、年単位の受給額が減るのはわかっているが、やはり「早くもらいたい」から年金繰り上げをしたという人が多いようだ。

現役時代の職業は、自営業者だけでなく、会社員の人もかなりいる。

年金繰り上げをした主な理由は次のとおりである。

①生活に困って早く年金をもらって生活の足しにしたい。

②60歳前に健康診断で問題点を指摘されたり、がんを宣告されたりして、長生きできるか自信が持てなくなり、年金繰り上げを決めた。

③年金を繰り上げた分を生活費に回し、60歳から働かずに老後を生きようと考えた。

④新NISAが開始されたので、年金を早くもらって、新NISAで運用して儲ければ、繰り上げの減額分は取り返せると思った。

これは、繰り上げた時点での理由のみで、その後まではわからない。読んだ限りの感想だが、「もらえるなら減っても早くもらいたい」というのが最大の動機のようだ。

■収入・貯金がなく年金繰り上げしても、職がみつかることも

前出の理由に対し、ファイナンシャル・プランナーとしてコメントをしてみたい。

①生活に困って早く年金をもらって生活の足しにしたい。

これは無理からぬ理由で、収入のあても貯蓄もなく、年金しか頼るものがないのなら、やむを得ないと思う。問題は「どのていど切羽詰まっているか」ということだ。しかし、元飲食店店員で基礎年金・老齢厚生年金併せて65歳から年100万円もらえる人が、約15万円の減額覚悟で62歳から繰り上げ受給したが、繰り上げした直後に安定した仕事が見つかり後悔しているという記事があった。

厚生労働省の分類に従えば、この人は個人事業主ではなく会社員ということになるが、年金繰り下げは基礎年金・厚生年金をまとめないとできないのと一旦繰り上げると取り消しができないことに注意をする必要がある。何よりも考えなくてはいけないのは、長生きのリスクだ。

この例では、3年繰り上げで14.4%年金が減り、それが一生続く。

(年金受給権者が1962年4月2日以降生まれの場合)

人の寿命はわからない。働けない状況になったときに死ぬまでもらえる年金は頼りになるので、それを減らすことは極力避けるべきだ。できれば、仕事を探すなどして65歳から満額の年金をもらうことをお勧めする。

■60歳から受給した場合、寿命が81歳までなら「得」になる

②60歳前に健康診断で問題点を指摘されたり、がんを宣告されたりして、長生きできるか自信が持てなくなり、年金繰り上げを決めた。

ある意味やむを得ない判断かもしれない。65歳から60歳まで年金を繰り上げた場合、年金は24%減るが(年金受取者が1962年4月2日以降生まれの場合)、損益分岐点は80.8歳となる。すなわち、80.8歳までに亡くなれば得、80.8歳以上生きれば損ということになる。年金は長生きのリスクを担保するものであることは、どんな場合でも変わらないが、自己の判断で繰り上げするのなら、コメントする余地はない。

■年額が厚生年金136万円、国民年金51万円で生活できるか?

③年金を繰り上げた分を生活費に回し、60歳から働かずに老後を生きようと考えた。

これはその通りだが、60歳以降死ぬまで、働かないで暮らすお金がもらえるかは疑問だ。

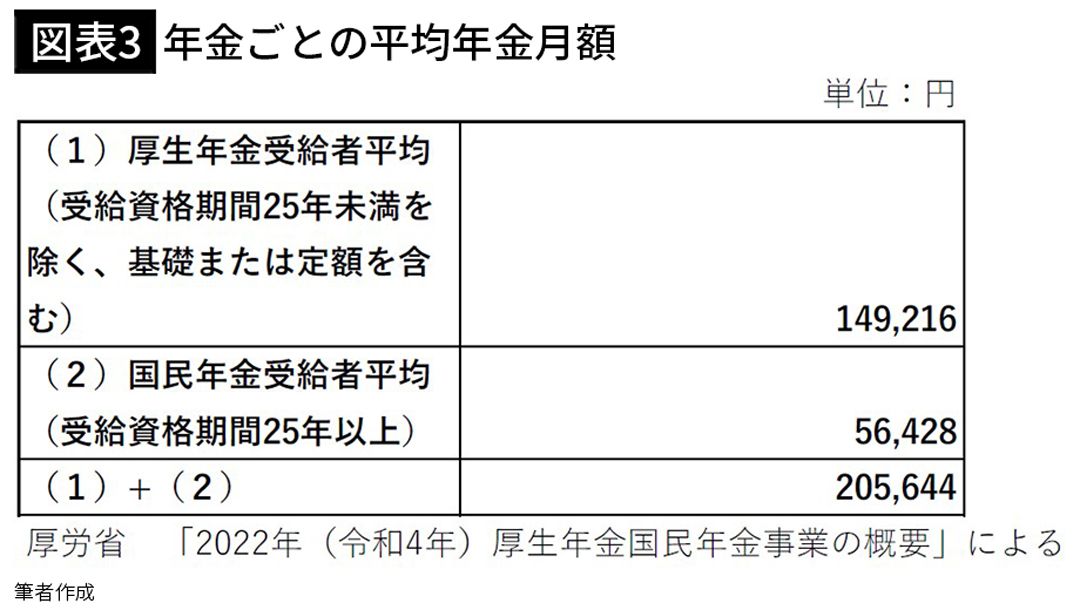

図表3を見てほしい。

年金ごとの平均年金月額である。

厚生年金受給権者平均で14万9216円

国民年金受給権者平均で5万6428円

である。

これを、65歳から60歳まで繰り上げた場合の年額で見てみよう。

14万9216円×12カ月×(100%-24%)=136万850円

繰り上げた場合の国民年金受給権者平均年額

5万6428円×12カ月×(100%-24%)=51万4623円

(年金受給権者が1962年4月2日以降生まれの場合)

厚生年金、国民年金とも平均レベルでみると、それぞれ年136万円、年51万円と生活費を賄うこともできるのかという金額だ。

ブログをみると「年金繰り上げで労働から解放された」と書いてあるが、正直、本当かなと思う。上記の金額では無理である。ましてや繰り上げの主流を占める国民年金の受給権者の場合、この金額ではどんなに切り詰めても食費にもならないだろう。

■「年金を新NISAに回し年金を増やす作戦」は危険すぎる

④新NISAの開始の影響もあり、年金を早くもらって、新NISAで運用して儲ければ、繰り上げの減額分は取り返せると思った。

これまで説明した通り、年金受給権者が1962年4月2日以降生まれ、すなわち、2024年9月現在、62歳以下の人の場合、繰り上げで年4.8%の減額になる。

その減額を甘んじて受けて、新NISAで運用すれば、年4.8%以上の運用益を得る可能性はある。ところが、その運用益は保証されたものではない。資金的に余裕があるのなら、年金繰り上げはせずに、手元の余裕資金を新NISAに投資して、年金は働けなくなった時のためにとっておくことをお勧めする。資金的に余裕がないのなら、まず、損を確定させて、新NISAの運用益にかけるのはギャンブルなので決してお勧めしない。

■ほとんどのケースで、年金繰り上げのメリットはない

改めて言うが、年金繰り上げにメリットはない。

最後に年金繰り上げのデメリットと注意点を整理してみよう。

年金繰り上げのデメリット

①繰り上げにより年金受給額が減る。

1962年4月2日以降生まれの人で、月当たり0.4%減り、5年繰り上げで24%の年金が減る。

(1962年4月1日以前生まれの人なら、月当たり0.5%、5年で30%減る)

②いったん繰り上げると変更できないので、生涯減った年金をもらい続けるしかない。

③人の寿命はわからない。年金は「長生きのリスク」を担保するための最良の手段なので、本来の金額より減らすことは避けたい。

年金保険料はすでに支払い済みで、寝たきりになっても終身給付を受け続けることができるのが公的年金の最大のメリットである。

年金繰り上げの注意点

①厚生年金と基礎年金を同時に繰り上げる必要があり、別々に行うことはできない。

②障害年金に関する制約

年金の繰り上げ期間は障害年金が受け取れなくなる。また、繰り上げ受給をした後に障害状態になった場合は、原則、障害年金を受け取れない。

③遺族年金に関する制約

年金の繰り上げ期間は遺族年金が受け取れなくなる。

老齢基礎年金の繰り上げと寡婦年金は併給不可。寡婦年金を受給中の妻が老齢基礎年金の繰り上げを請求すると、寡婦年金は終了する。

寡婦年金は、自営業者として一定の条件を満たした夫が死亡した場合、妻が60歳から65歳になるまで受け取れる年金である。

④国民年金に関する制約

任意加入への制約

年金繰り上げをすると60歳以降国民年金への任意加入ができなくなり、保険料免除や納付猶予を受けた期間の追納ができなくなるので、国民年金を増やせなくなる。

付加年金への制約

老齢基礎年金とともに付加年金を受け取る場合、老齢基礎年金を繰り上げると、付加年金も同じ率で減額される。付加年金は、国民年金を補完する役割があり月額400円の付加保険料を納めると、「200円×その納めた月数」が生涯受け取れるもの。

■「自分は長生きしないから」というが、60歳からの平均余命は?

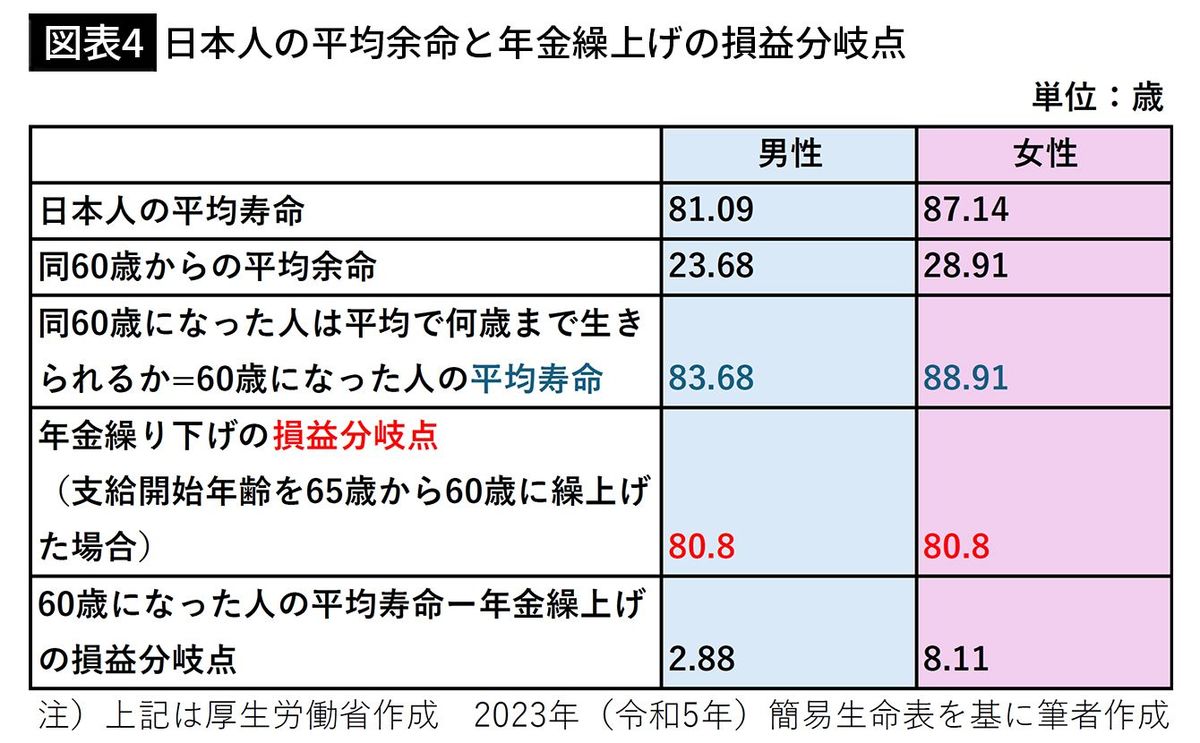

最後に参考までに、日本人の60歳からの平均余命と年金繰り上げの損益分岐点の関係について述べてみよう。

図表4を見てほしい。

平均寿命とは0歳時点の平均寿命、すなわち、0歳の人が今後平均で何年生きることができるかの指標である。平均寿命と60歳になった人が平均で何歳まで生きられるか(60歳+60歳からの平均余命)を比べると後者の方が男性で2年強、女性で2年弱長いことがわかる。それは不幸にして60歳未満で亡くなった人を含んでいないからだ。

一方、65歳から60歳まで年金繰り上げをした場合の損益分岐点は男女とも80.8歳である。

損益分岐点と比較すると、60歳になった人は男性で約3年、女性で約8年長く生きる。個人の寿命を平均値でみることは、必ずしも正しくないが、平均余命から見ても、年金繰り上げは得ではないということは、頭の中に入れておいた方がいいだろう。

----------

コンサルタント

早稲田大学政治経済学部を卒業後、三菱重工業に入社、海外向け発電プラントの仕事に携わる。ベネズエラ駐在、米国ロサンゼルス営業所長などを歴任後、三菱重工グループの保険代理店に移り、取締役東京支店長。2009年にはファイナンシャル・プランナーの上位資格CFPを取得。2017年にサマーアロー・コンサルティングを設立、著書に『70歳現役FPが教える 60歳からの「働き方」と「お金」の正解』(PHP研究所)がある。

----------

(コンサルタント 浦上 登)

外部リンク

この記事に関連するニュース

-

年金は65歳からの受給が原則ですが、早くもらうことも、遅くもらうこともできると聞きました。結局、何歳からもらうのがおトクですか?

ファイナンシャルフィールド / 2024年12月19日 9時20分

-

年金の「満額」ってどのくらいですか? 年収1000万円くらいあればかなり高額の年金を受け取れるのでしょうか?

ファイナンシャルフィールド / 2024年12月3日 22時0分

-

元気なうちにお金は使わなきゃね!減額を承知の上で年金を「繰上げ受給」した61歳会社員だが…心の奥底から消えない不安「これで本当によかったのか」

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月1日 8時45分

-

厚生年金は65歳から受給するとして、国民年金だけを62歳から繰上げ受給することはできますか?

オールアバウト / 2024年11月30日 20時30分

-

厚生年金に35年はいってます。60歳から年金をもらえますか?

オールアバウト / 2024年11月27日 8時10分

ランキング

-

1車両生産で相互乗り入れ検討 ホンダ、日産にHV供給も

共同通信 / 2024年12月21日 16時3分

-

2「本当に就職に強い大学ランキング」トップ150校 卒業生が1000人以上で実就職率が高い大学

東洋経済オンライン / 2024年12月21日 7時30分

-

3オープンAIの新たな生成AI「人間並み」近づく…安全性を確認するため当面は研究者に限定提供

読売新聞 / 2024年12月21日 18時19分

-

4自動車メーカー「勝ち組と負け組」の明暗分かれた? 知っておくべき「決算書」の見方は? 半期決算で見る「日産とスズキ」の違いとは

くるまのニュース / 2024年12月20日 5時50分

-

5日鉄、ホワイトハウスが「不当な影響力」と米当局に書簡 法的措置も

ロイター / 2024年12月21日 17時6分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください