"意見コロコロ"石破首相に戦々恐々…国民が「次のショック」に怯える中、日銀はいつ利上げに踏み切るか

プレジデントオンライン / 2024年10月13日 10時15分

令和6年10月1日、石破内閣が発足(写真=内閣官房内閣広報室/CC-BY-4.0/Wikimedia Commons)

石破茂首相率いる新政権が発足し、早々に解散総選挙となりました。選挙後に、各党の議席の動向がどうなる大いに気になりますが、前政権時に金融正常化に向けて長い間マイナスだった政策金利をプラスに転じたものを今後どうしていきたいのかにも注目が集まっています。

金利動向やその見通しは為替相場や株価に大きく影響を与えます。総選挙実施の時期などに関して首相就任前と意見が大きくブレたわけですが、今後の動向もいささか心配なところが少なくありません。

■石破ショックとその後の動き

自民党総裁選で石破氏が新総裁に選ばれましたのは9月27日のこと。翌営業日の30日には日経平均株価が一時2000円以上急落し、終値でも1910円の値下がりで、3万7919円となりました。為替相場が141円台まで円高ドル安が進み、これも日経平均下落の原因でした。この一連の株安・円高をとらえて、一部には「石破ショック」と呼ばれました。

そのひとつの要因は、総裁選の有力なライバルだった高市早苗氏が現状、利上げに慎重な緩和論者で、決選投票に進んだ際に146円台の円安に進み、株高となりました。

それに対して、石破氏はこれまでの日銀の段階的利上げを支持しており、市場としては今後の経済政策に少なからぬ懸念があったのは確かです。とくに石破氏は、以前に「株式の売却益への課税を強化する」ことを発言しており、それも投資家の心理に影響しました。

しかし、石破首相は、「石破ショック」があったことも考慮してか、自民党内や世間の声を受けてか、一転して利上げに慎重な姿勢を鮮明にしました。とくに、首相就任後の初の日銀の植田和男総裁との会談では、「利上げの時期ではないと思う」と緩和を継続することが望ましい旨を伝えました。

日銀としても、むげに新首相の意向に逆らうことはしにくいので、当面は現状の政策金利の上限0.25%を維持するものと考えられます。10月30日、31日の政策決定会合では利上げはないと考えます。この一連の動きを受け、為替市場は148円前後まで円安が進み、日経平均株価も3万9000円程度まで反発しています。

■結局は金利動向

ここまでの推移を見ると、市場の動きは、金融政策、とくに金利の動向がどうなるかという思惑で為替相場や株価が動いているのが分かります。つまり、日銀の政策金利がこの先、上がると予想すれば、円高・株安傾向に、逆にこのままの状態が長く続くと考えれば、円安・株高傾向になると言えます。

そもそも金利と為替は日米金利差が大きく影響しますが、米国の政策金利をはじめとする金利動向も大きく影響します。米国では、9月のFOMC(日銀の政策決定会合に相当)で、それまで5.25~5.50%だった政策金利(フェッド・ファンド金利オーバーナイト:一日だけ銀行間で貸し借りする金利)が0.5%引き下げられ、4.75~5%になりました。

次回のFOMCが大統領選を考慮してその直後の11月6日、7日の予定で、今年最後の12月のFOMCと合わせてさらに0.5%程度政策金利が引き下げられるという見方が広がっています。

米国景気は、雇用に若干の陰りは見られるものの、比較的堅調で、ソフトランディングすると思われます。

一方、日本の状況を見ると、先にも述べたように、次の日銀の政策決定会合は10月30日、31日です。直前の27日に総選挙の投開票があり、次回の政策決定会合時には、その結果は判明しています。

日銀としては、現状のインフレ率と今後を考えるともう少し金利を上げたいところですが、石破政権への忖度をどれくらい働かせるか。

■日本のインフレは収まらない

石破首相は10月4日の所信表明演説で「デフレ傾向からの脱却」について言及していましたが、日本の現状は明らかにインフレでしょう。それも、この物価高は今後しばらく続きそうです。米国ではインフレを「粘着性が高い」と表現されることがありますが、日本のインフレもまさにこの「粘着性が高い」だと私は感じています。日銀がなぜこの表現を使わないのか、それはおそらく語感が強い「粘着性が高い」と表現してしまうと、利上げを行わなければならないからでしょう。

図表1を見ると、8月のインフレ率〔消費者物価指数(生鮮除く総合)の上昇率〕は2.8%です。注意したいのは、企業の仕入れを表す国内企業物価が2.5%上昇していること。今年の初めには0%台にまで落ちていましたが、5月以降2%以上となって上昇しています。

輸入物価はこの企業物価に大きな影響を与えますが、その輸入物価も前年比プラスで推移しています。前年が大きく落ちたことと、円安が影響しています。さらには、運輸などの企業向けサービス価格指数も人件費の上昇などもあり2%台後半で高止まりした状況です。

また、10月に入り、テレビのニュースなどでは食料品などを中心に大幅な値上げの報道がありました。

こうしたことを考えると、日本のインフレはしばらく続くと考えられ、日銀としては、金利をもう少し上げたいと考えていると推測できます。

■「中立金利」に向かう政策金利

「中立金利」とは、景気を過熱もしない、また、冷ましもしない金利を言います。中央銀行では、この中立金利を大変気にしていて、政策金利を中立金利に近づけようとする傾向があります。

9月に行われた米国のFOMCでは中立金利は2.9%だというのが出席者全体の平均値でした。このことを考えると、現状4.75~5%の政策金利はまだまだ高いと言えます。インフレ動向、雇用状況やそれらに影響を及ぼす多くの経済指標の今後の発表に影響されますが、3%程度に向けて、今後米国の政策金利が下がっていくものと考えられます。

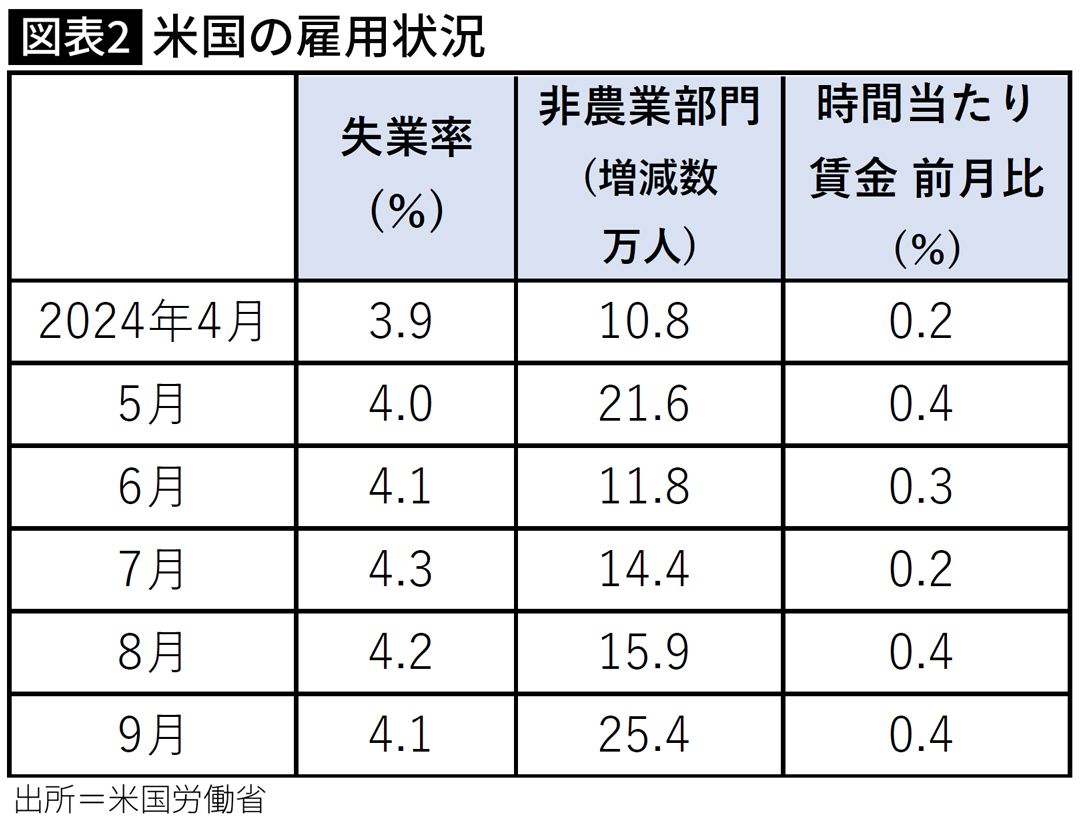

10月4日に発表された米国の雇用情勢が、失業率が若干低下し4.1%となったことや世界中のエコノミストたちが注目する非農業部門の雇用増減数が予想より多い25.4万人だったことなど、思ったよりも強かったということがありますが、それでも年内には、あと0.5%程度の政策金利の下げがあると市場では見ている向きが多いと感じます。それにより米国では経済がソフトランディングする確率が高まります。

一方、日本の中立金利は1%という見方が主流です。日銀には総裁、副総裁を含めて9人の政策審議委員がいますが、その中の数人が講演などで中立金利は1%と発言しているからです。このことから見て、日銀内部では1%というのが中立金利の現状のコンセンサスだと考えられます。

■日銀が政府の意向をどれだけ汲むか

前述したように、日本のインフレ率はなかなか落ちそうにありません。その点を考えれば、日銀は政策金利をもう少し中立金利に近づけることが必要だと考えていると考えられます。これは、インフレ率の問題だけでなく、金融を正常化することでもあります。いまのままの状態では次の景気後退時に金利を下げる余地がほとんどありません。

また、日本の個人金融資産約2200兆円の約半分は現預金で、このインフレ率と低い金利(0.25%)では、現預金は大きな目減りをしています。そういった意味でも金融を正常化させる必要があるのです。

ただ、ここにきて懸念材料もあります。8月のインフレを考慮した実質賃金が0.6%のマイナスとなりました。給料が上がっていないのです。6、7月は賞与増の影響で、久しぶりにプラスとなった実質賃金でしたが、3カ月ぶりにマイナスとなりました。それとも関連しますが、GDPの半分強を支える家計の支出も8月は1.9%のマイナスとなりました。景気の足腰は弱いのです。日銀は利上げ判断が難しい局面となっています。

さらには、選挙対策もありますが、石破首相が緩和を唱えていることから、日銀はこの先利上げにいつ踏み切るのかは、なかなか判断が難しいと思われます。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

2025年 日銀「次の利上げ」はいつ? 「市場との対話」の改善は

日テレNEWS NNN / 2025年1月2日 15時0分

-

【徹底解説】FRBタカ派転換で株価急落! 日銀ハト派で円安加速、今後の為替・株価はどうなる?

Finasee / 2024年12月27日 6時0分

-

新たな段階に入ったFRB、不確実性に迷い込んだ日銀~為替を揺らす中央銀行~(愛宕伸康)

トウシル / 2024年12月25日 8時0分

-

少数与党の弱体政権に"忖度"やめる日銀…2025年「金利1%」と円高化でリッチになる人、貧乏になる人の分かれ道

プレジデントオンライン / 2024年12月18日 10時15分

-

住宅ローンに影響…日銀はどこまで金利上げるか どうして日銀は金利を上げるかわかりやすく解説

東洋経済オンライン / 2024年12月4日 9時20分

ランキング

-

180歳母親の口元に粘着テープを巻いて殺害しようとした疑い 56歳女を逮捕 「母に落ち着いてほしかっただけ」と一部否認

ABCニュース / 2025年1月2日 21時3分

-

2参院と都議に衆院も?石破首相は可能性否定せず…公明が夏の“トリプル選挙”に危機感「試練の巳年」

カナロコ by 神奈川新聞 / 2025年1月2日 18時50分

-

3羽田事故1年、なぜ最悪の事態免れたか 主脚無事で機体横転せず 乗客、乗員の指示に従う

産経ニュース / 2025年1月2日 18時45分

-

4皇居内トイレに落書き疑い=一般参賀中、男逮捕―皇宮警察

時事通信 / 2025年1月2日 16時12分

-

5週間天気予報 Uターンラッシュに寒気影響 仕事始めは広く雨の予想

ウェザーニュース / 2025年1月2日 15時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください