新NISAよりもはるかに効率的…FPが「こんなに有利なものは他にない」と断言する金融商品の名前

プレジデントオンライン / 2024年10月18日 15時15分

※写真はイメージです - 写真=iStock.com/MonthiraYodtiwong

※本稿は、長尾義弘『投資ゼロで老後資金をつくる』(青春出版社)の一部を再編集したものです。

■老後資金の運用ではなく、本当にすべきこと

定年までにしっかり貯めて、それを老後の生活費として取り崩していく。これがいままでの老後資金の常識でした。

ところが、その常識では、長生きすると資金が尽きてしまいます。そのため、2000万円では足りない、もっと貯めろといった記事が大半でした。

老後資金を取り崩しているのですから、何も対策をしなければ、資金が尽きるのは早くなります。資金が尽きると借金もできませんので、生活費を抑えて年金だけで生活をすることになります。

老後資金を運用することによって、資金寿命を延ばすことはできます。

しかし、老後資金は、大きなリスクを取って運用するわけにはいきません。現役時代ならある程度のリスク覚悟で運用しても、働いているので取り戻すことが可能です。

しかし、高齢者は年金以外になかなか収入を増やせません。運用で失敗して資産を減らしてしまったら、取り返すことは難しいのです。

そうなるとリスクが小さいもので安全に投資することになりますから、目標は2~4%です。

年2~4%で運用したとしても、資金寿命を延ばせるのはほんの数年です。もっと資金寿命を延ばすには、取り崩す額を減らすしかありません。

■年8.4%を確実に手に入れる方法

資産寿命を延ばすために生活の質を落としたら、豊かで安心な老後生活とは言えなくなります。

しかし、年金の繰下げ受給をすると、受給額が増えます。年間では8.4%です。運用の目標である2~4%よりずっと利率がいいのです。

しかも、この年8.4%は上がったり下がったりせず、ずっと同じ割合で増額します。

もちろん、年金は金融商品ではありません。しかし、金融商品と比較してみると、こんなに有利な商品はないと言えます。さらに、国の制度ですから保障もバッチリあります。

2023年の平均寿命は、男性が81.09歳、女性が87.14歳です。ちなみに、1955年は、男性63.60歳、女性67.75歳でした。寿命がどんどん延びている時代には、長寿に合った資産をつくる必要があります。

年金は一生涯、受給できる点が強みです。生きている間は増額した金額を受け取れるため、生活の質を維持できます。「収支のバランス」が少しでも黒字なら、生活にゆとりが出てきます。貯まったお金で美味しいものを食べに行くといった楽しみも生まれるでしょう。

少し心配なのは物価高(インフレ)です。

資産を運用するメリットとして、インフレに対応できることがあげられます。株式などはインフレになると価格も上がります。

年金は、物価と現役世代の所得に合わせて受給額が変わりますが、「マクロ経済スライド」といって、受給額からスライド調整分を引かれる制度になっているので、物価が上がっても上がり率は少し抑えられます。とはいえ、インフレにも対応しています。

■70歳まで年金を繰り下げれば、受給額は42%増える

老後資金は、老後生活で足りない分を補うものだと思い込んでいる人がほとんどだと思います。ここは発想の転換が必要です。

老後資金を運用するより、年金の繰下げ受給のほうが有利であることは前述した通りです。「そうはいっても、65歳からは収入もあまりないし、年金をもらわなきゃ暮らしていけない」と考えるかもしれません。

そこで登場するのが老後資金です。老後資金は「繰下げ受給をするための生活費」として使うのです。

そうなると老後資金は先に取り崩すため、減ってしまいます。減っていく貯蓄残高を見ると、たしかに心配になるかもしれません。とはいえ、70歳まで年金を繰り下げれば、受給額は42%増えます。その後はお金の心配がなくなり、暮らしはとても豊かになるのです。

60代で繰り下げている時期のお金の心配をするか、老後中盤以降、どんどん少なくなっていくお金の心配を生涯するか。どちらを選ぶかという話ですが、老後の中盤から90〜100歳くらいまでお金の心配をし続けるというのは、ちょっと長くてキツい気がします。

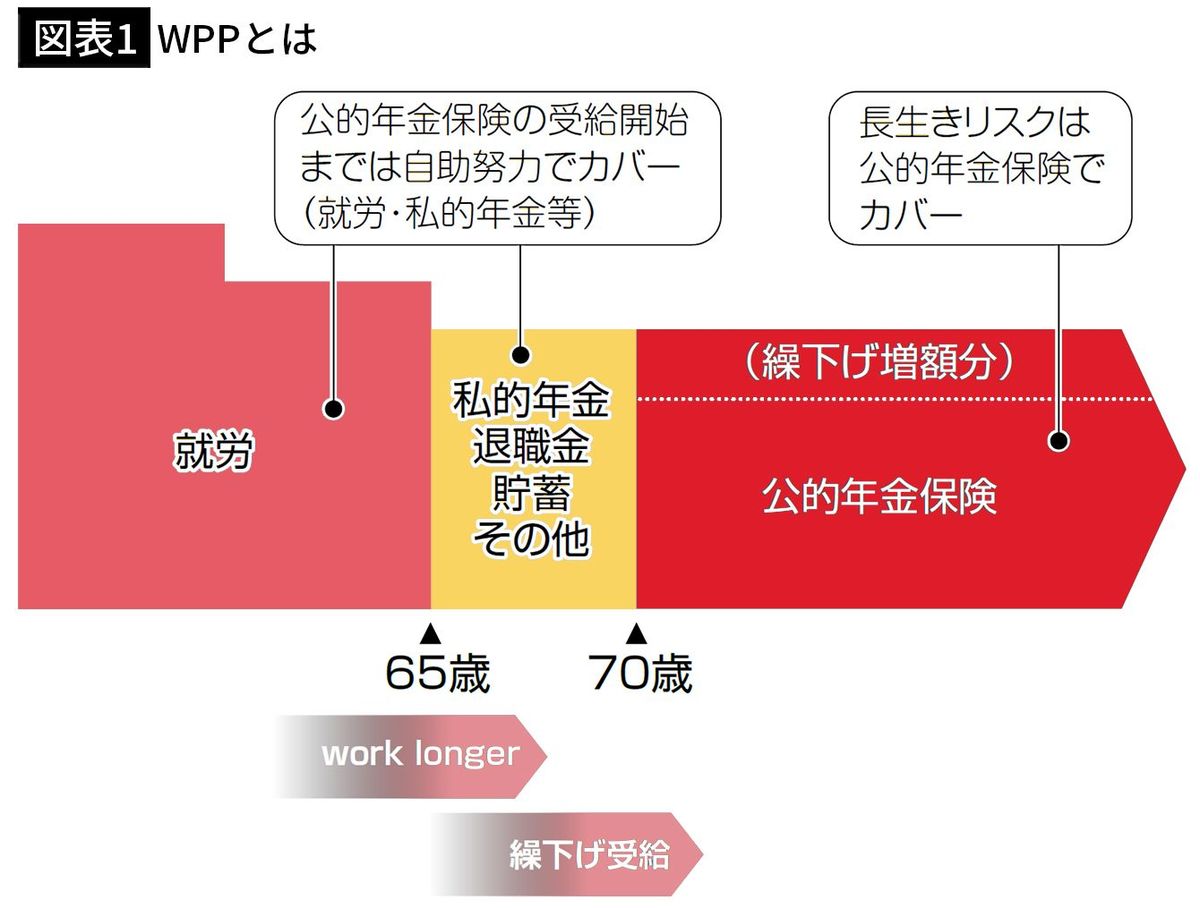

■老後のお金にもっとも適しているのは「終身年金」

そもそも老後にもっとも役立つのは、「終身年金」です。いつまで生きるかわからないため、長生きするリスクに対応しているからです。一生涯受け取れる公的年金などが、これに当たります。

iDeCoや新NISAは、老後資金を準備する代表格です。これらは年金を受け取るまでの「中継ぎ」として考えるのが適切なのです。

60歳で定年を迎えたあとは、再雇用などで継続的に働く人が多いと思います。給与所得が生活費になります。そして再雇用も終わると、今度はiDeCo、新NISA、退職金、企業年金、老後資金などを生活費に充てます。

これが年金の繰り下げ期間中の生活費の基本になるのです。名古屋経済大学経済学部教授の谷内陽一氏も、iDeCoや新NISAなどの私的年金を繰下げ受給するための「中継ぎ」と位置づけ、「WPP」というネーミングで発表しています。

「WPP」とは、「Work longer(就労延長)」「Private pensions(私的年金)」「Public pensions(公的年金)」のことです。これを先発(就労延長)、中継ぎ(私的年金)、抑え(公的年金)と野球にたとえて解説しています。

私もこの意見に賛成です。

中継ぎの部分が私的年金だけでは足りない場合には、老後資金を使ってもよいという考えです。それが、老後のお金としてもっとも適している「終身年金」を充実させることにつながるのです。

■60歳からのお金、運用より大切な考え方

新NISAは、とてもよい制度です。老後資金を準備する資産形成の時期には、ぜひとも活用してほしいと考えています。

では、資産形成が終わり、貯まった資産を取り崩す局面(資産活用)では新NISAは不要かというと、そうではありません。いくつかある選択肢のひとつになると思います。何もやらないより、資産寿命を延ばすことができます。

ただ、何ごとにも優先順位があります。この場合、新NISAよりも、年金の繰下げ受給のほうがはるかに効率的です。余裕資金がある場合の二番手の策として考えてください。

たとえば、年金待機中でも生活費の目途が立つのであれば、老後資金の一部を使って新NISAで運用するのもいいでしょう。年金の繰下げ受給と新NISAを併用すれば、老後資金はより安泰になります。

■認知症リスクに備え、ある程度は預貯金で持っておく

本書のシミュレーションでは、老後資金の一部を預貯金として取っておきました。どうせなら全額を運用すればいいのではないかと考えるかもしれません。

しかし、老後資金の全額を運用するのは避けてください。やはり運用ですので、価格の変動リスクがあります。増えることもあれば、減ることもあるのです。

投資先を全世界や、株式、債券などいくつかに分散している投資信託などは、リスクが低く比較的安全な資産運用だと言われています。そして、長期で考えた場合、基本的に上昇していくという予測です。

とはいっても、リーマン・ショックのような世界経済を揺るがす出来事が起こると、大きく下がることもあります。たまたま価格が下がったときに大きなお金が必要になったら、目減りした老後資金から、さらにお金を引き出さなければなりません。

ある程度、預貯金のままにしておき、状況により引き出せたほうが、臨機応変な対応が可能です。

もしものときの出費に備えるなら、預貯金で持っておくほうが安全だし、使い勝手もいい。さらに言うなら、認知症や死亡のリスクもあります。

認知症になったときには、資産が凍結されることをご存じでしょうか。

投資信託や株式、不動産、さらには銀行の預貯金なども、勝手に売却したり引き出すことができなくなります。

認知症になると、引き出すための本人の意思を確認できないからです。また、本人に代わって親族がお金を引き出すこともできなくなります。

たとえば、新NISAの口座に1500万円あったとします。有料老人ホームへ入居する頭金にその1500万円を使いたくても、本人が認知症だと意思確認ができないため、自由に引き出せません。

一方、銀行などの預貯金も同じように凍結されますが、まったく引き出せないことはありません。金融機関によっては緊急措置として、家族の引き出しをある程度は認めてくれる場合もあります。

原則としては、成年後見制度を利用して、一定の条件を満たすことで引き出せます。

年金は本人の口座に振り込まれますので、やはり口座は凍結されます。しかし、金融機関に代理人届を出せば、預金の引き出しや定期預金の解約ができます。

認知症になったときを考えても、年金や預貯金などのほうが役に立つわけです。

----------

NEO企画代表、ファイナンシャルプランナー、AFP

徳島県生まれ。大学卒業後、出版社に勤務。1997年にNEO企画を設立。出版プロデューサーとして数々のベストセラーを生み出す。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。著書に『コワ~い保険の話』(宝島社)、『こんな保険には入るな!』(廣済堂出版)、『とっくに50代 老後のお金どう作ればいいですか?』(青春出版社)、監修書には年度版シリーズ『NEW よい保険・悪い保険』(徳間書店)など多数。

----------

(NEO企画代表、ファイナンシャルプランナー、AFP 長尾 義弘)

外部リンク

この記事に関連するニュース

-

新NISAよりもはるかに効率的…FPが「こんなに有利なものは他にない」と断言する金融商品の名前【2024下半期BEST5】

プレジデントオンライン / 2025年1月2日 7時15分

-

「老後破産」しないための5つのルールって?

オールアバウト / 2024年12月31日 21時40分

-

一人暮らしの母が「月10万円」の年金と貯金「300万円」で生活しています。すでに70歳ですが、もう少し貯金を増やしたほうがいいのではないでしょうか…?

ファイナンシャルフィールド / 2024年12月25日 2時0分

-

年金は65歳からの受給が原則ですが、早くもらうことも、遅くもらうこともできると聞きました。結局、何歳からもらうのがおトクですか?

ファイナンシャルフィールド / 2024年12月19日 9時20分

-

あと5年で定年退職する予定ですが、老後資金として「70万円」ほどしかありません。定年時に貯蓄がない人はどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年12月6日 5時10分

ランキング

-

12025年の景気は「緩やかな回復が持続」…経済評論家・塚崎公義氏が予想

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 9時15分

-

22025年 日銀「次の利上げ」はいつ? 「市場との対話」の改善は

日テレNEWS NNN / 2025年1月2日 15時0分

-

3SKY-HIが「上司には無邪気さが必要」と語る真意 若手部下とのコミュニケーションの極意とは

東洋経済オンライン / 2025年1月2日 8時0分

-

42025年「日本企業が直面する」3つの"本質的問題" ビジネス現場で増える「厄介な問題」解決法は?

東洋経済オンライン / 2025年1月2日 10時0分

-

5子どもの遊びに必要な「主体性」と「無意味性」 目的がないからこそ身に付く能力

東洋経済オンライン / 2025年1月2日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください