定年直後に世界一周はダメ…退職金の延命のために絶対行ってはいけない場所、手を出してはいけない商品

プレジデントオンライン / 2024年10月19日 15時15分

※写真はイメージです - 写真=iStock.com/NAN104

※本稿は、長尾義弘『投資ゼロで老後資金をつくる』(青春出版社)の一部を再編集したものです。

■退職金で世界一周する人の末路

老後資金の中で、大きなウエートを占めているのが退職金です。退職金という大きなお金が入ると、どうしようかと悩む人が多くいます。

退職金の平均額は、厚生労働省「就労条件総合調査(令和5年)」によると、大卒の平均は2283万円、高卒の平均は1610万円です。

中小企業の退職金は、東京都産業労働局「中小企業の賃金・退職金事情(令和4年)」によると、モデル退職金は大卒で1323万円、高卒は1204万円です。

これだけまとまったお金を手にするのは、人生でも初めての経験ではないでしょうか。気持ちが大きくなり、舞い上がってしまうかもしれません。国産車に買い替えるつもりが、急に外車が魅力的に見えてきたり……。たしかに、買えるだけの資金にはなります。

でも、ここで現実に立ち返ってください。

たとえば、1500万円の退職金が出た。いままで長期の休みも取れなかったので、慰労を兼ねて思い切って夫婦で世界一周クルーズに出かけたとします。

世界一周クルーズは、だいたい一人あたり平均で300万円くらいかかると言われています。夫婦なら600万円。退職金はあっという間に残り900万円になってしまい、老後資金はだいぶ心許なくなってしまいます。

思い出作りはとても大事だと思います。ただ、しっかりと計画を立てながら使うべきでしょう。

■退職金の運用でもっとも危険なのは銀行に相談すること

退職金などまとまったお金をそのままにしておくのは「もったいない」と思ってしまいがちです。少しでも利率のいいものに預けたい。できれば運用をして増やせたらいいな。これは当然の心理です。

とはいえ、それまで運用の経験がないときは、誰かに相談したくなるでしょう。そこへ銀行から電話がかかってくるのです。証券会社は敷居が高い人でも、銀行は身近な存在ですから、つい相談に出かけてしまいます。これがもっとも危険なパターンです。

銀行に行くと支店長などが出てきて、窓口ではなく奥にある個室へ通されます。特別待遇のようで、ちょっといい気分になります。

そこで勧められるのが、「退職金特別プラン」や「外貨建て保険」「変額保険」「投資信託」「ラップ口座」などです。

結論から言うと、どれも手数料が高く、ダメな商品ばかり。やめたほうが賢明です。

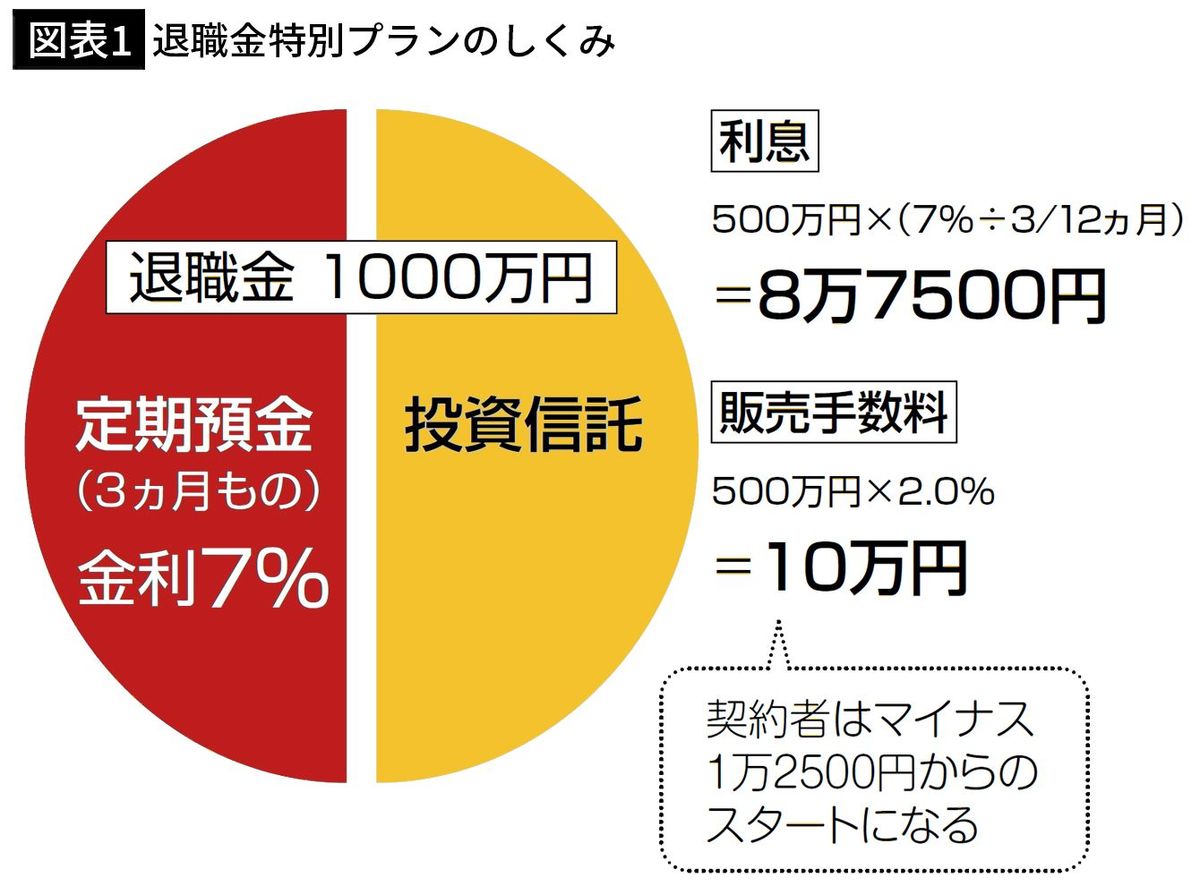

たとえば、「退職金特別プラン」は、定期預金と投資信託がセットになった商品です。

定期預金の金利は7%です。通常の定期金利が0.025%程度であることを考えると、非常に高い金利です。しかし、小さい字で「3カ月」と書かれています。

■「退職金特別プラン」は最初からマイナススタート

ここを見落としてはいけません、7%は3カ月間だけで、その後は一般的な定期預金と同じ0.025%の金利になるのです。

投資信託のほうは、購入手数料が2%で、信託報酬は2%です(これは一例で、商品により異なります)。

定期預金で7%の金利がつくプランは、投資信託と定期預金を半分ずつで購入することになっています。

このプランで、定期預金500万円、投資信託500万円を購入したとします。

定期預金は年7%の利息ですから、500万円×年7%×3/12カ月=8万7500円です。約9万円の利息がつくならいいように思えます。

一方、投資信託は購入手数料がかかります。500万円×手数料2%=10万円です。

つまり、「退職金特別プラン」は、最初からマイナスのスタートになるわけです。その後の預金はほとんど増えない状態です。

投資信託は信託報酬(投資信託を運用・管理してもらうための費用)が2%くらいあるため、運用は2%以上のパフォーマンスを出さないと増えません。2%を下回れば、運用成績はマイナスになります。

■銀行には相談しない、近寄らない

ラップ口座はもっと手数料や信託報酬が高くなることがあるので、増える見込みはより小さくなります(ラップ口座というのは、金融機関に投資信託の商品の運用を任せるサービスです)。

ちなみに、新NISAの「つみたて投資枠」にある投資信託は、手数料がゼロです。信託報酬の上限も決まっていて、国内資産は1%以内、一部の海外資産は1.5%以内となっています。いま人気の投資信託・eMAXIS Slim全世界株式(オール・カントリー)の信託報酬は0.05775%です。

信託報酬が安いほど、長期投資に向いていると言われています。

銀行で扱っているのは、手数料が高い商品が中心です。資産運用に関しては、銀行には相談しない、近寄らないのが一番です。

■退職金は「一時金」と「年金」受け取りのどっちが得か

退職金の受け取り方について相談を受けたことがあります。

一時金で受け取ったほうがいいか、年金形式で受け取ったほうがいいか。この2つで、迷っているというのです。

これは退職金の受け取り方で、税金(所得税・住民税)が変わってくるからです。つまり退職金は受け取り方によって、手取り金額は変わるのです。

退職金を一括で受け取ると、退職所得控除があり、一定額まで非課税で受け取れます。退職所得控除は勤続年数で控除額が変わります。

退職金を年金で受け取った場合には、公的年金等控除があります。公的年金等控除は、65歳未満と65歳以上では控除額が変わります。

ほとんどの場合、一時金で受け取ったほうが手取り額としては得になります。退職所得控除の税制優遇のほうが大きいからです。

年金で受け取った場合には、公的年金等控除が使えますが、所得が増えることで所得税、社会保険料なども増え、実質の手取り額が減ってしまいます。退職所得控除を超える分は年金で受け取るという、一時金・年金の併用がよい場合もあります。

多くのFP(ファイナンシャルプランナー)がこのように答えるでしょう。

ただ、退職金は一時金より年金で受け取ったほうがよいのではないかと、私は考えています。

一時金で受け取った何人かに、退職金の使い道を聞いたことがあります。すると、「何に使ったんだっけ? 覚えていない」と言う人もいました。

無駄遣いとまでは言いませんが、一度にまとまったお金が入るとつい気持ちが大きくなり、うまく活用できなくなってしまう人が少なくないからです。

だったら、少し手取りは少なくなっても、年金で受け取ったほうが計画的に使えるのではないでしょうか。

年金形式だと、「収支のバランス」を保つために、お金を活かす使い方ができるのです。

----------

NEO企画代表、ファイナンシャルプランナー、AFP

徳島県生まれ。大学卒業後、出版社に勤務。1997年にNEO企画を設立。出版プロデューサーとして数々のベストセラーを生み出す。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。著書に『コワ~い保険の話』(宝島社)、『こんな保険には入るな!』(廣済堂出版)、『とっくに50代 老後のお金どう作ればいいですか?』(青春出版社)、監修書には年度版シリーズ『NEW よい保険・悪い保険』(徳間書店)など多数。

----------

(NEO企画代表、ファイナンシャルプランナー、AFP 長尾 義弘)

外部リンク

この記事に関連するニュース

-

新NISAよりもはるかに効率的…FPが「こんなに有利なものは他にない」と断言する金融商品の名前

プレジデントオンライン / 2024年10月18日 15時15分

-

企業型確定拠出年金を利用しており、掛け金を毎月3250円支払っています。辞めるか続けるか迷っているのですが、企業型確定拠出年金のデメリットはありますか?

ファイナンシャルフィールド / 2024年10月13日 7時0分

-

定年で退職金「2000万円」を受け取った父。銀行から「投資」をすすめられたそうですが、いまさら必要ないですよね…?

ファイナンシャルフィールド / 2024年10月11日 4時30分

-

少ない年金でやりくりするしかない?…長い老後に備えるため知っておきたい「年金を増やす方法」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月6日 7時15分

-

定年目前65歳サラリーマン「退職金は2,500万円です」…目を輝かせた銀行員に〈特別プラン〉を紹介され申込も、3ヵ月後に知ったむごい事実「さすがにひどすぎます」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月3日 10時45分

ランキング

-

1デニーズの「682円朝食」大激変に正直ビビった朝 メニューのリニューアルで、選択肢がグッと増加

東洋経済オンライン / 2024年10月19日 8時40分

-

2「超おトクに空港でぜいたくし放題だった“神カード”」が衝撃の改悪!? それでもおすすめな理由は?

乗りものニュース / 2024年10月19日 8時42分

-

3今も1杯430円「スガキヤ」安くやってこられた理由 地元密着企業の、こんなにもある強さの秘訣

東洋経済オンライン / 2024年10月19日 8時30分

-

4フリーランス保護新法は認知不足 7割超が知らない、公取委調査

共同通信 / 2024年10月18日 16時19分

-

5カナダが3兆円超和解案 たばこ被害訴訟でJTなど3社

共同通信 / 2024年10月19日 11時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください