「年金は当てにならないから自分で積み立てる」は大間違い…老後資金1億円をつくる最強の方法

プレジデントオンライン / 2024年10月20日 15時15分

※写真はイメージです - 写真=iStock.com/takasuu

※本稿は、長尾義弘『投資ゼロで老後資金をつくる』(青春出版社)の一部を再編集したものです。

■年金に頼らずに一体何に頼るというのか

老後の生活を安定させるには「収支のバランス」が重要で、それは年金の収入を中心に考えます。

しかし、年金に不信感を持っている人が多いのも事実です。「年金なんて頼りにならない」「本当にもらえるの?」「年金は払い損だ」といった声も聞きます。

では、年金は当てにならないという人にお尋ねします。老後の生活で年金を頼らないのであれば、何を頼りにするのでしょう。

それまで貯めてきたお金を老後資金にするなら、どのくらい必要か計算したことがありますか。

総務省の「家計調査(2023年)」によると、65歳以上の夫婦世帯の生活費は月額平均で約28万円かかります。老後生活が30年間だとすると、必要額は約1億円になります。

単身者の生活費は月額約16万円かかります。老後生活が30年間だとすると、必要額は約5800万円です。

もし、年金に頼れないというのなら、夫婦世帯ならば65歳の時点で約1億円が準備できていなければなりません。もしくは、ずっと働き続ける必要があります。

実際には、年金を受け取ることができるので、1億円近いお金を準備しなくてよくなるのです。

老後において、重要な収入源となる年金です。だからこそ、正しく理解し、うまく使いこなせるようにしたいものです。

年金については誤解も多いと感じます。よくある誤解を解き明かしていきましょう。

■「年金は崩壊する」だから信用しないという指摘

「年金制度はいずれ崩壊するから信用しない」という話をよく耳にします。

年金制度が崩壊したらどうなるかを想像してみてください。

高齢者の約4割が年金だけで生活しています。年金が崩壊すると、その人たちの暮らしは成り立ちません。もし生活保護の対象になったら、生活保護者が急激に増えます。

生活保護の財源は、国が4分の3、地方自治体が4分の1を負担しています。生活保護の受給者が増えれば、税金の負担がさらに増します。ちなみに、年金の主な財源は、毎月の給与から引かれている社会保険料が大半を占めています。

年金制度が崩壊すれば、生活保護のために税金の負担が大きくなるわけです。政府としてはこの事態を避けたいので、年金制度を崩壊させることはありません。ただ、年金の受給額などは、調整が行われます。

■年金は払い損になるので、払うだけムダ?

「年金は払った額以上はもらえない。払い損になるから、できれば年金保険料を払いたくない」という意見もあります。とは言っても会社員の場合は、「年金は給与から天引きされているのでしかたがない」なんて考えていませんか?

本当に「払い損」なのでしょうか?

では、日本国内に住んでいる20歳以上60歳未満の人がすべて加入する国民年金で検証してみます。

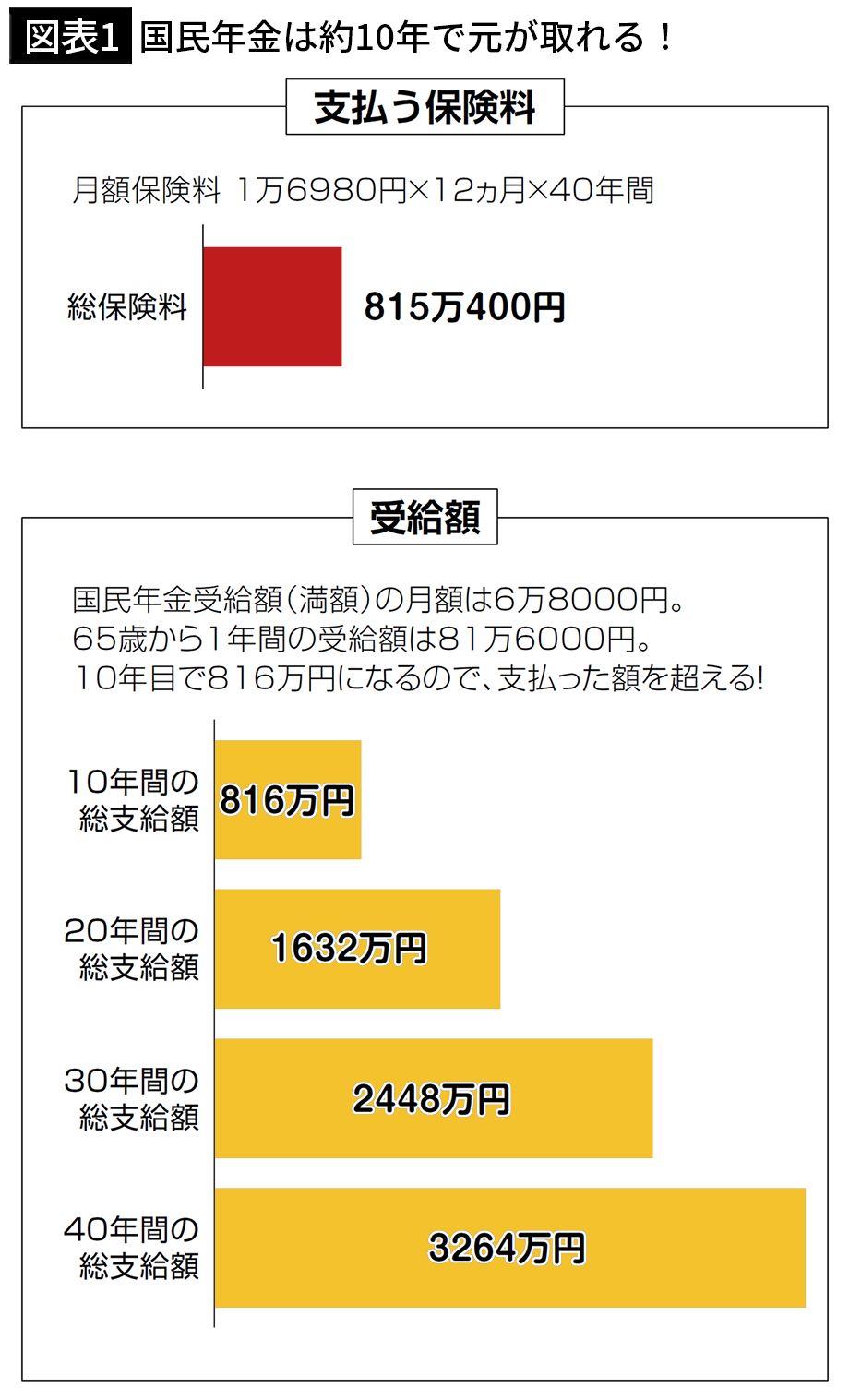

国民年金の2024年の保険料は月額1万6980円(年額20万3760円)です。40年間納付すると、年金は満額を受け取れます。総支払額は815万400円です。

受け取る金額は、月額6万8000円(年額81万6000円)です。10年間受け取ると816万円になります。65歳から10年間、つまり75歳まで受け取ればほぼ元が取れるわけです。20年で約2倍、30年で約3倍の金額を受け取れます。

したがって、払い損になる可能性はとても低い。むしろお得な制度です。

たしかに10年以内に亡くなれば、損だとは言えます。ただ、死後にお金は必要ありません。使わないのですから、損得も関係ないのです。

しかし、長生きしたときにお金がないと困ります。

年金は長生きのための保険なのです。

■年金未納者は3.5割から1割へ

厚生労働省の令和4年度の国民年金の加入・保険料納付状況によると、年金保険料の未納者は約1割います。

「1割もの人が保険料を払っていない? やっぱり年金制度は危ないのでは?」

不安になる気持ちはわかります。

以前は35%の人が未納だったそうです。それに比べればかなり改善はされましたが、1割は多いですね。でも、この1割は国民年金の未納者です。

第2号被保険者の会社員など厚生年金の加入者は、給与から天引きされるため、未納者はほとんどいません。また、第3号被保険者の専業主婦などは、そもそも保険料の納付がないため、未納にはなりません。

第1号被保険者のうちの約1割が未納者です。ただ第2号被保険者を含めた全体で見れば、年金の未納者は1%未満ですので、これによって年金の財源が傾くとは考えにくいのです。

■自分でお金を積み立てたほうが賢い選択なのか

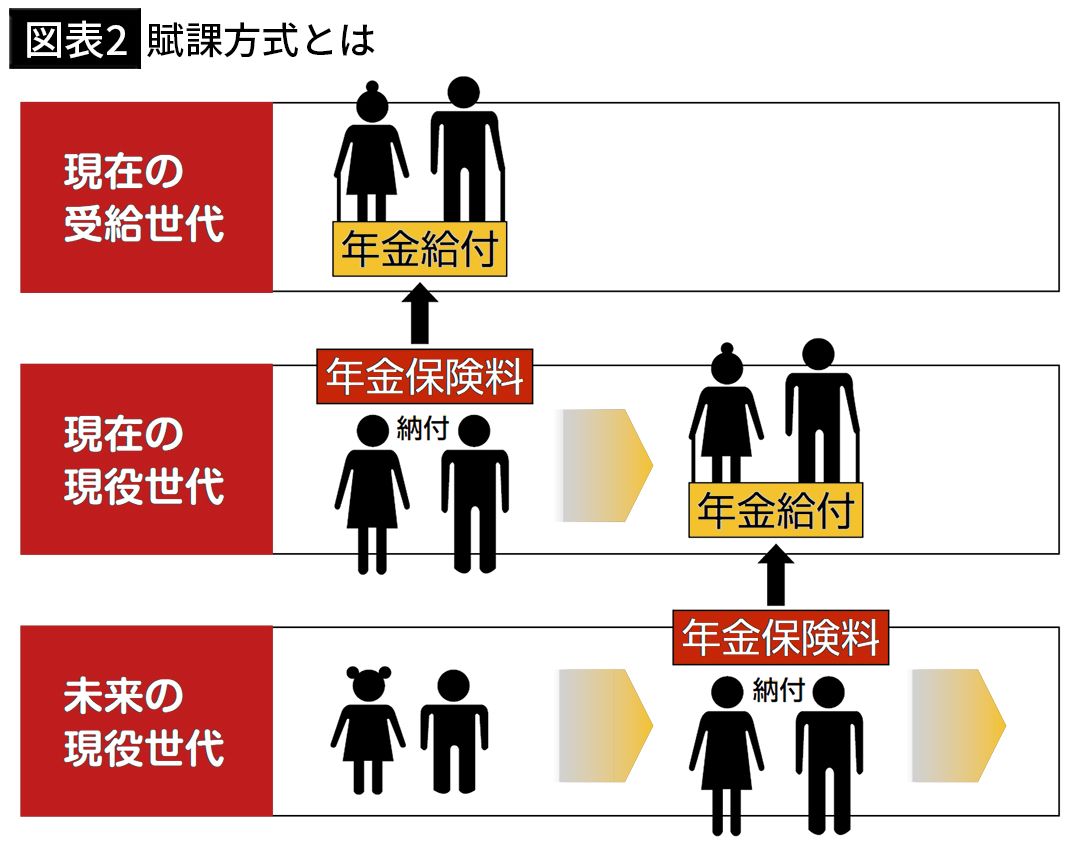

日本の年金制度は賦課(ふか)方式です。

現役世代が納めた保険料は、現在の高齢者の年金に使われます。いま、保険料を納めている人が高齢者になったときは、次の現役世代の保険料から年金を受け取ります。

賦課方式は「仕送り方式」と言ったほうがわかりやすいですね。

「年金制度は当てにならないから、自分のお金を積み立てて、それを受け取ったほうがいいのではないか」

そういう意見もあります。

しかし、自分で積み立てたお金を受け取るとき、インフレになっていたらどうでしょう。20年間積み立てている間にインフレが進行し、お金の価値が半分に下がってしまうかもしれません。これでは暮らしていけないですね。

賦課方式は物価や現役世代の所得に連動しているので、支給額も変わります。もちろんマクロ経済スライドで調整はありますが、インフレには対応できています。

多くの先進国がこの賦課方式を採用しているのも、そういった理由があるからです。

■GPIFは年金の運用開始以来、累計で約154兆円の黒字

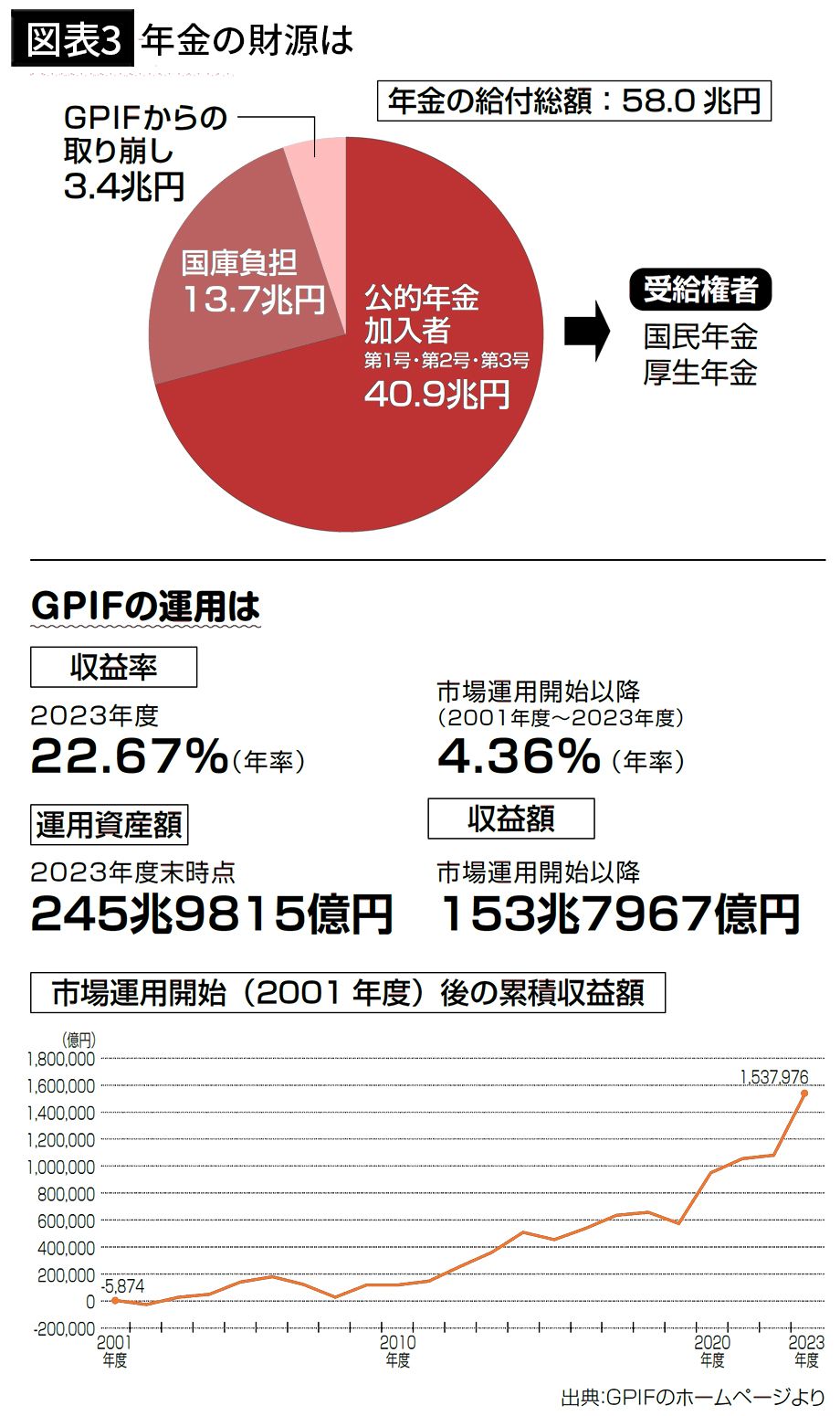

高齢者に給付されている年金の総額は、58兆円です。

この財源は、40.9兆円が公的年金の加入者(第1号、第2号被保険者)の年金保険料です。およそ4分の3ですね。4分の1の13.7兆円が国庫負担、つまり税金からの拠出になります。

これだけでは足りないので、残りの3.4兆円は、GPIF(年金積立金管理運用独立行政法人)の積立金から取り崩しています。GPIFとは、簡単に言うと年金の積立金を運用しているところです。

「毎年3.4兆円も取り崩したら、そのうち底をついてしまうんじゃない?」「GPIFの運用はうまくいっていないのでは?」

心配する声も聞こえますが、大丈夫です。

かつて、GPIFの運用がうまくいっていないというニュースが何度か流れました。そのため、運用状況が悪いままだという印象を持っている人が多いのですが、これは誤解です。不調なときだけニュースに取り上げられるのであって、実際はプラスの運用ができています。

2023年度は、なんと約45兆円の収益が出ています。運用開始以来の累計では約154兆円の黒字です。運用開始以来で見ると、年率約4%の運用成績を上げています。

取り崩しはしていますが、運用が上回っているため元本は減っていません。現在の運用資産額は約246兆円です。

この運用資産額は、年金財政の中の1割です。全部を運用しているわけではありません。そこについても誤解が多いようです。

ですので、現状では年金破綻は心配はいらないでしょう。

■70歳まで働いている人は全体の17%以上

「現状では大丈夫なことはわかった。でも、この先少子高齢化で、高齢者はドンドン増えていく。それでも年金制度は続けていけるの?」

少子高齢化はたしかに心配でしょう。

2023年、人口に占める65歳以上の高齢者の割合は29.1%です。2040年には、34.8%になる見込みです。

しかし、このままずっと高齢者が増え続けることはありません。団塊ジュニアが高齢者になる2040年までは上昇していきますが、それ以降は横ばいが続くと予測されています。

とはいえ、現役世代が減っていく中で、増加する高齢者を支え切れるのでしょうか。

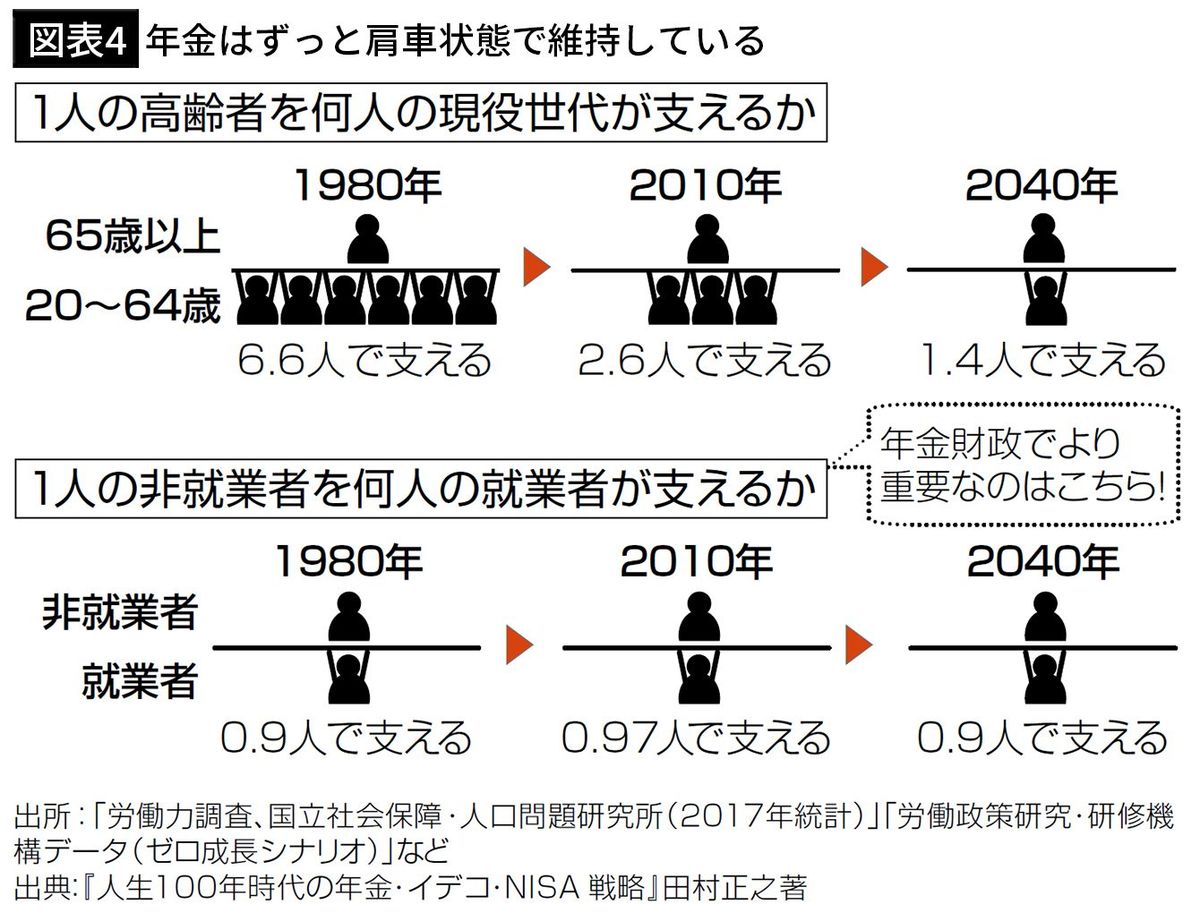

1980年には騎馬戦型で支えていたスタイルが、2010年には神輿(みこし)型になり、2040年には肩車、つまり1人の高齢者を1人の現役世代が支えるようになる。年金制度は、よくこんな説明がされます。

ここで使われる数字は、分母が20歳から64歳までの人口、分子が65歳以上の人口です。

ですが、単純に人口で割った数字なので、実態とは少し違ってきます。分母は本来、就業者の数になるべきです。なぜなら第3号被保険者は保険料を払っておらず、また、いまや65歳以降も多くの人が働いているからです。

分母を就業者、分子を非就業者に変えると、ほぼ肩車の図式が何年もずっと続いてきていることがわかります。

高齢者は増えているものの、昔に比べて女性の労働参加が急激に増えました。専業主婦の割合は共働き家庭の2倍でしたが、いまでは逆転して共働き世帯が専業主婦の2倍以上になっています。

また、60歳が定年でも、ほとんどの人が65歳まで働いていますし、70歳まで働いている人は全体の17%以上います。高齢者の労働参加も増えているのです。

この先も、少子高齢化によって、すぐに年金制度が崩壊するとは考えにくいと言えるでしょう。

年金制度は、5年に1回財政検証が行われ、その都度見直されています。

----------

NEO企画代表、ファイナンシャルプランナー、AFP

徳島県生まれ。大学卒業後、出版社に勤務。1997年にNEO企画を設立。出版プロデューサーとして数々のベストセラーを生み出す。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。著書に『コワ~い保険の話』(宝島社)、『こんな保険には入るな!』(廣済堂出版)、『とっくに50代 老後のお金どう作ればいいですか?』(青春出版社)、監修書には年度版シリーズ『NEW よい保険・悪い保険』(徳間書店)など多数。

----------

(NEO企画代表、ファイナンシャルプランナー、AFP 長尾 義弘)

外部リンク

この記事に関連するニュース

-

年金は「賦課方式」より「積立」のほうがお得? 90歳までに「3000万円」もらえるなら損ではないの? 金額をシミュレーション

ファイナンシャルフィールド / 2025年1月15日 4時30分

-

2025年は「新iDeCoブーム」到来? 制度利用のメリットと今後の改正の見通しを解説

Finasee / 2025年1月9日 17時0分

-

年金の平均額が月5万円という記事を見ました。定年まであと10年ありますが、貯金を切り崩しても毎月5万円では足りません…。どうすれば余裕のある生活を送れるのでしょうか?

ファイナンシャルフィールド / 2025年1月6日 23時20分

-

新NISAよりもはるかに効率的…FPが「こんなに有利なものは他にない」と断言する金融商品の名前【2024下半期BEST5】

プレジデントオンライン / 2025年1月2日 7時15分

-

元東京国税局職員が老後資金を確保する方法を伝授!「毎月400円払うだけ」で年金が増える制度とは?

日刊SPA! / 2024年12月23日 15時51分

ランキング

-

1日本製鉄「USスチール買収成功」へのプランBとは トランプ次期政権ではむしろ可能性あり!?

東洋経済オンライン / 2025年1月18日 8時30分

-

2マッチングアプリを使う時間帯に男女で決定的差 スマホユーザーの利用ログを解析した結果

東洋経済オンライン / 2025年1月18日 8時30分

-

3だから節約貧乏になる…お金が逃げていく「NISA貧乏」「ポイ活貧乏」「キャッシュレス貧乏」の残念な思考回路

プレジデントオンライン / 2025年1月18日 8時15分

-

4茶系飲料「ルイボスティー」人気に火がついた裏側 南アフリカ原産の不思議な風味が日本人に浸透

東洋経済オンライン / 2025年1月18日 12時0分

-

5アングル:欧州勢が独自の検索サービス確立へ奮闘 米巨大ITに対抗

ロイター / 2025年1月18日 8時9分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください