「年金だけで生活できない」はウソである…社労士が解説「国が認めている節税テクニック」の知られざる効果

プレジデントオンライン / 2024年10月24日 18時15分

※写真はイメージです - 写真=iStock.com/hxdbzxy

■税金をムダに払う必要はない

よく「年金だけだと生活できない」と聞きます。

けど、それって本当なのでしょうか?

もちろん、人によって状況が違うので一概には言えませんが、社会保険労務士とファイナンシャル・プランナーの資格を持つ私の経験から言わせていただくなら、ほとんどの人は年金と、少しの工夫だけで生活できます。

では、その工夫とは何か? もちろん収入を増やす努力も必要ですが、出ていくお金を減らすことも大事です。ただし、生活費(特に食費)を削るようでは、生活に潤いがなくなっていきます。そこで注目したいのが「税金」です。

年金にも税金はかかります。その税金をムダに払わないことも、私が提唱する年金最大化生活のテクニックのひとつです。

「そもそも、税金を払わずに済んだらいいのに」という願いをかなえる方法があります。それは「住民税非課税世帯」になることです。

■住民税も所得税もかからない方法

住民税非課税世帯になると、なんと住民税だけでなく所得税もかからないのです。さらに、次のような特典があります。

● 給付金が受けられる

● 国民健康保険料が安くなる

● 介護保険料も安くなる

● 医療費・介護費用が軽減される

● 介護施設入居中の居住費・食費が減額される

給付金には、様々な種類がありますが、一例として2023年には電気・ガスなどの物価の高騰に対する援助として、1世帯あたり3万円が支給されました。

「住民税非課税世帯」になるには、条件があります。収入が年金のみの場合、独身者であれば年金155万円以下、夫婦であれば世帯主の年金211万円以下で配偶者は155万円以下であることです。夫婦で合わせて366万円までは、大丈夫ということです。

実は、意外に知られていないのですが、厚生労働省の調査によると高齢者の全世帯のうち約半数は住民税非課税世帯なのです。

ちなみに、ここでいう年金とは、国民年金と厚生年金だけではありません。確定給付年金(DB年金)や確定拠出年金(DC年金)といった企業年金も含まれます。

この基準、実は地域によっても異なります。大都市部(1級地)は先述の金額なのですが、地方中核都市(2級地)では世帯主203万円、配偶者・独身者152万円です。さらに地方(3級地)だと世帯主193万円、配偶者・独身者148万円です。

ここでは、例として1級地についてお話ししています。

■働いている人が対象になる「給与所得控除」

最近は65歳以上でも、働く方が増えています。そうした場合、先ほどの基準額を超えてしまうことも多いでしょう。

実は、働いて得た年収のうち55万円までは「給与所得控除」といって控除になります。つまり、世帯主の場合、年金と給与所得の合計が211万円に55万円を足した266万円以内であれば非課税です。

配偶者と単身者の場合も同様で、155万円に55万円を足した210万円が非課税の限度です。ちなみに、夫婦であれば世帯主266万円、配偶者210万で合計476万円が非課税になる計算です。ただし、給与収入が75万円を超える場合、確定申告の対象になりますので、注意が必要です。

住民税非課税世帯のメリットを最大限享受するのであれば、先ほどの金額の範囲内で働くのがいいでしょう。ただし、1円でも住民税非課税枠を超えてしまうと課税世帯になってしまうので、計算はしっかりしておくことをお勧めします。

お住まいの市区町村の住民税課に行けば、年金と給与がいくらまでなら住民税非課税世帯に収まるのか教えてくれるはずです。

ただし、もうすでに、年金+給与でその限度を超えているという方も数多くいらっしゃるでしょう。ちょっぴり、損した気持ちになりますか?

確かに、税金は取られますが、月に一定以上の給与収入(月8万8000円以上、週20時間以上の労働)があれば、健康保険料を会社が半分負担してくれる、雇用保険に入って給付金がもらえるといった新たなメリットがあるのです。

状況に応じて、制度を賢く利用することをおすすめします。

■源泉徴収票の“本人欄の下”は要チェック

年金生活に入ったら覚えておきたいのが、源泉徴収票の見方です。

自営業者やフリーランスの人は、毎年、税務署に確定申告書を提出して、やはり払い過ぎた税金を還付金として取り戻していると思います。しかし、現役時代を会社員や公務員として過ごした方は、どんな風に見たらいいか、分からないかもしれません。

源泉徴収票の見方なんて誰も教えてくれませんよね。しかし、見るべきポイントを間違えたり、勘違いしていたり、知らなかったりして大損している人が多いのです。ムダに税金を払わないために、ぜひ知っておきたい知識です。

年金をもらうようになると、毎年1月に、日本年金機構から公的年金等の源泉徴収票が送られてきます。

源泉徴収票では、1年間に支払われた年金の合計額、源泉徴収された所得税および復興特別所得税の合計額、適用される控除、支払った社会保険料の額を確認することができます。

源泉徴収票で特に確認してほしいのが、「本人」の欄の下です。この欄には、「特別障害者」「その他の障害者」「ひとり親」「寡婦」について記されています。該当するものに星印があるはずですが、これは提出した扶養親族等申告書によるものです。扶養親族等申告書を提出していない場合は空欄になっています。

■障害者手帳がなくても障害者扱いになる

ここで勘違いしてしまうのが、障害者についてです。障害者は所得税や住民税が軽減されますが、障害者手帳を持っていないと該当しないと思いがちです。

しかし、税法上の障害者は「常時身動きが取れない人」「市町村区が身体障害等に順ずると認めた65歳以上の人」「要介護認定を受けている人」が該当するので、障害者手帳を持っていなくても自治体にもよりますが、認められるケースがほとんどです。

控除額の目安が障害者は27万円、特別障害者は40万円、同居特別障害者は75万円。さらに、ここで大切なのは障害者控除の対象になると住民税課税世帯から非課税世帯になることもあり得ることです。

この欄に星印が入るだけで、例えば特別養護老人ホームの1カ月にかかる費用が5万円軽減された例もあります。それだけでもかなり助かります。

もう一つ忘れがちなのが寡婦控除です。

税法上の寡婦とは、夫と死別または生死不明になってしまった女性です。本人の所得条件は500万円以下で扶養親族がいない場合も寡婦として認められます。

別のパターンで寡婦として認められるのは、離婚した女性で子ども以外の扶養親族がいる場合です。寡婦控除は所得税27万円、住民税26万円を差し引くことができます。

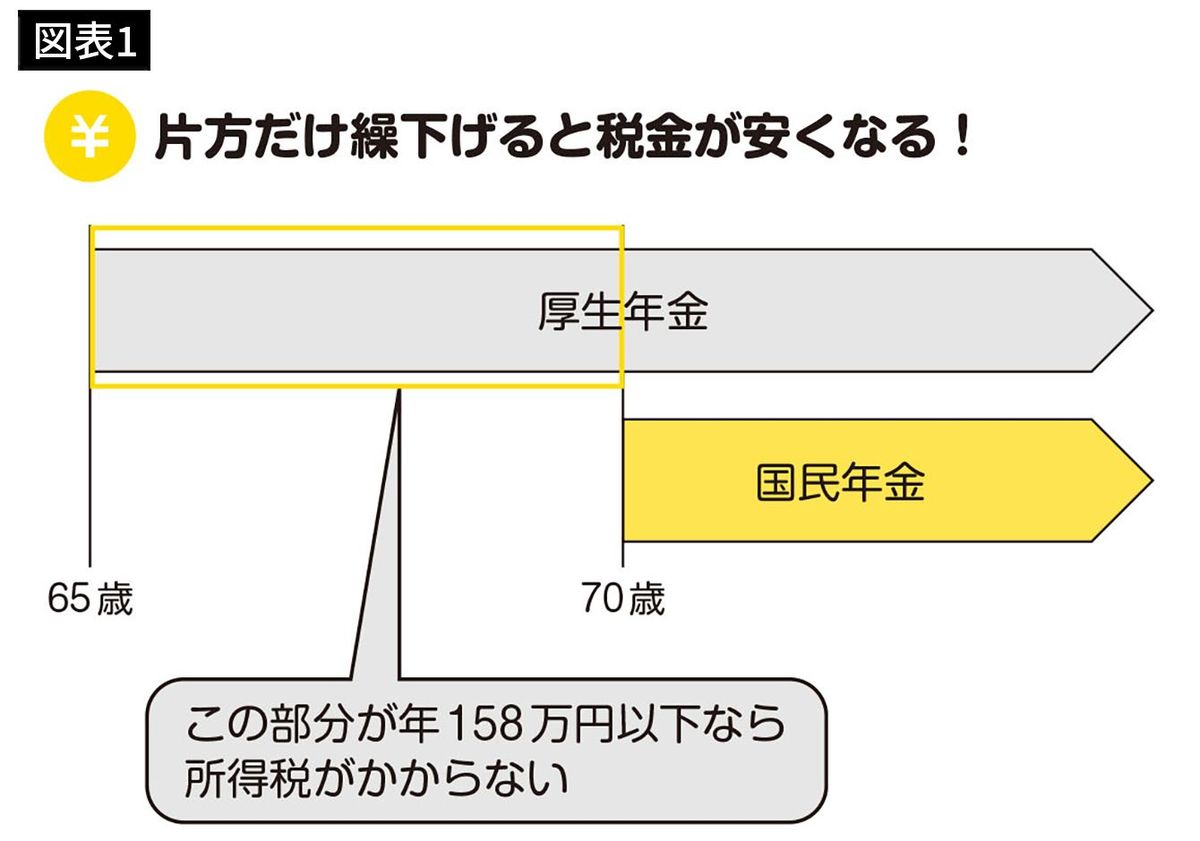

■年金を繰下げても税金を減らせる

また、元会社員や元公務員の方で、年金の繰り下げを検討している方におススメの方法があります。それは片方だけを繰下げるという方法です。

年金は一般的に、65歳から受給が開始されますが、本人の希望で受給時期を繰下げることができます。1年繰下げるごとに、年8.4%年金額が増えます。最大75歳まで繰り下げることができるので最大84%ももらえる年金が増えるのです。

意外と知られていませんが、繰下げ受給には、国民年金と厚生年金(会社員や公務員が加入)のどちらか片方だけを繰下げるという方法もあります。この方法を使うといくつかメリットがありますが、その一つとして、年金にかかる税金を減らすことができます。

国民年金、厚生年金の両方を繰下げてしまうと、公的年金等控除額の非課税枠は使えません。片方だけ繰下げることによって、毎年、公的年金等控除の非課税枠を使用することができます。

年金は、もらう額が一定以下なら税金がかかりません。この非課税枠を使わないのはもったいないのです。その金額は、65歳以上で年金のみ受給の場合、公的年金等控除額110万円と基礎控除額48万円の合計158万円が非課税枠になります(公的年金等控除額は、年金収入額と年齢により異なります)。

繰り下げしない年金がこの金額以下であれば、所得税が引かれません。節税にもなりうれしい年金活用になります。

■非課税枠を超えない金額で賢くもらう

例えば、あなたが国民年金70万円、厚生年金130万円で、合計200万円の年金をもらえるとします。

2つとも繰下げれば、158万円の非課税枠を使わないことになってしまいます。せっかく使える控除枠を使わないのはもったいないと思いませんか。

ここで、国民年金だけ繰下げると、厚生年金130万円は非課税枠に収まって、税金がかかりません。税金分だけ、使えるお金が増えたことになります。しかも、国民年金は繰下げれば繰り下げるほど、増えていきます。

夫婦の場合は、妻だけ繰下げるという方法もあります。この方法をお勧めする理由の一つは、女性は厚生年金が少ないケースが多いためです。

これまでの慣習からして、女性は一時期働いていても結婚後は、専業主婦になったり、働いてもパートであったりするケースが多く、厚生年金は少ないことが多いのです。繰下げることで年金が増えたとしても、所得税非課税枠の壁158万円、住民税非課税の壁155万円を超えることは少ないからです。

女性が繰下げするのであれば、住民税非課税枠を超えない金額。大都市部であれば、155万円まで増やすのを目標にすると良いと思います。住民税非課税枠については、後ほど詳しく説明します。

■税金を賢く払えば、家計はもっとラクになる

年金155万円というのは、年金の壁といわれるもので、その金額を超えると、住民税がかかってしまいます。年金の壁とは、住民税非課税世帯になるかどうかの境界線になる年金収入額のことをいいます。

地方になると、年金の壁はさらに下がります。その壁を越えてしまうと、住民税や、所得税だけでなく、健康保険料や介護保険料も上がってしまいます。繰下げするときは、そういったことにも注意が必要です。

----------

社会保険労務士 YouTuber

年金をはじめとする「老後のお金」をテーマに情報発信を続ける社労士YouTuber。知識や経験のないまま投資を始めて失敗する高齢者が多い現状を変えるべく、「年金最大化生活」を提唱している。かつては大手銀行に勤務し、資産運用のアドバイスを行っていた。自身も20代から資産運用を始め、その運用歴は30年になる。50代に入って子育てが落ち着いたことをきっかけに、社会保険労務士として開業。開業社労士として活動しながら、主婦の経験も生かした生活者目線で専門的な知識をわかりやすく解説する動画も配信。FP2級も保有。

----------

(社会保険労務士 YouTuber 社労士みなみ)

外部リンク

この記事に関連するニュース

-

個人年金を受け取るときに、源泉徴収される人とされない人がいると聞きました。この違いは何ですか?

ファイナンシャルフィールド / 2024年12月24日 23時0分

-

住民税非課税世帯とは年収いくら?わかりやすく解説

オールアバウト / 2024年12月9日 20時30分

-

俺の年金額が間違えられてる!年金月14万円見込みの65歳元会社員、振込通知書に記された「想定より少ない金額」に怒り心頭も…一転「知りませんでした」と反省したワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月7日 9時15分

-

「控除」を活用。国民年金と厚生年金のどちらかを繰下げるだけの意外な節税方法

Finasee / 2024年11月29日 11時0分

-

住宅手当を毎月「3万円」もらっていますが、これにも税金はかかりますか?自分で家賃を全額支払った方が「手取り」は増えるでしょうか?

ファイナンシャルフィールド / 2024年11月27日 23時30分

ランキング

-

1船井電機会長の即時抗告を却下 破産手続き巡り、東京高裁

共同通信 / 2024年12月26日 21時52分

-

2企業の新規株式公開伸び悩む…5年ぶり90社割れ、大型上場目立ち新興・中小は見送り

読売新聞 / 2024年12月26日 23時30分

-

3女川原発、営業運転を再開=福島第1と同型で初―東北電力

時事通信 / 2024年12月26日 18時46分

-

4「1億総推し活時代」ブームで増える"不安と悩み" 独自調査で判明した「10~70代」のリアルな本音

東洋経済オンライン / 2024年12月27日 7時40分

-

5コロナ禍から大復活!? ANAホールディングスの今期の業績は…投資するなら「株式一択」なのか?

Finasee / 2024年12月27日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください