新NISAでまとまったお金を「コツコツ分割投資」はハイリスク…迷わずどーんと一括投資が断然有利な納得の理由

プレジデントオンライン / 2024年10月30日 15時15分

※藤川 太『「新NISAバブル」に気をつけろ!』より

※本稿は、藤川 太『「新NISAバブル」に気をつけろ!』(プレジデント社)の一部を再編集したものです。

■分割投資よりも一括投資のほうがよい投資成果を期待できる

まとまったお金のある人の運用プランを考えてみましょう。まとまったお金があれば、一括で投資することも、コツコツと分割して投資することも可能です。

どちらのほうがよい投資成果を期待できるのでしょうか。一括投資できる人が少しずつコツコツ投資することは「分割投資」と呼ばれ、「積立投資」とは区別されます。分割投資は分散投資と同じように見えますが、分散投資は投資する対象を分けること、分割投資は投資する時期を分けることで異なるものです。

一括投資の将来予測は図表1の120万円を先進国株式100%に10年間投資したケースを見てください。

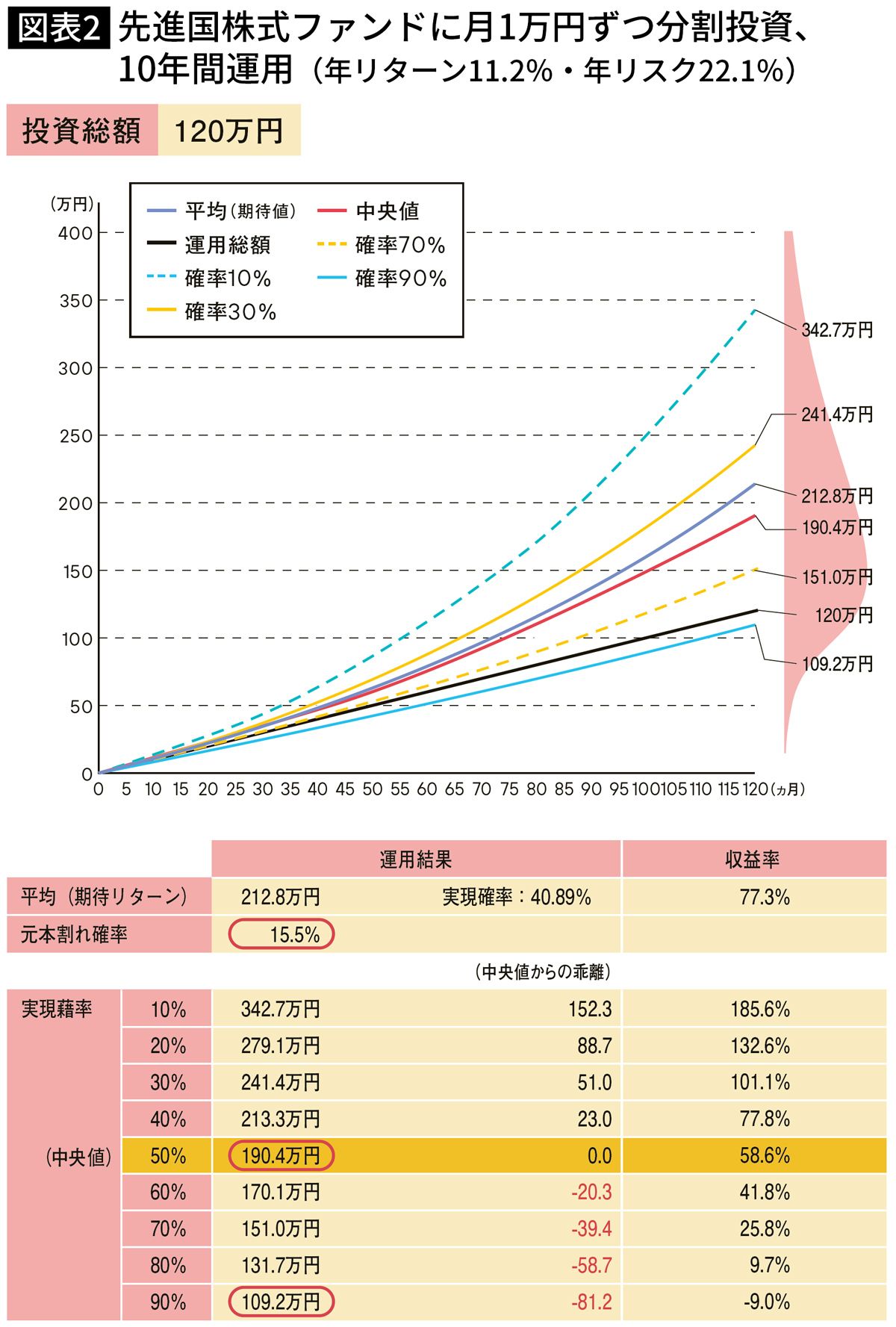

これに対し、月1万円ずつ先進国株式に10年間分割投資した投資成果の予測が、図表2です。

まず、実現確率50%の予測を見ると、一括投資は285.8万円以上、分割投資は190.4万円以上で一括投資の圧勝です。次に実現確率90%を見ると、一括投資は128.9万円以上、分割投資は109.2万円以上とこちらも一括投資の圧勝です。

■コツコツ分割投資の元本割れ確率が高くなるワケ

さらに、元本割れ確率を確認してみましょう。一括投資は8.1%、分割投資は15.5%となり、こちらも一括投資のほうが有利になりました。一括で投資するのは怖いので、分割投資する方も多いと思います。投資する時期を分けることでリスク分散できる気がします。ところが、こうして分析すると、分割投資は投資成果が劣るだけでなく、元本割れの確率すら上がってしまうことがわかります。

なぜこんな現象が起こるのでしょうか。その理由は意外に単純です。一括投資なら、全額を丸々10年間運用します。しかし分割投資の場合、後から投資するお金の投資期間が徐々に短くなっていきます。丸々10年間運用するのは、最初に積み立てた1万円だけです。3年後に積み立てた1万円の運用期間は残り7年、8年後なら残り2年、最後に積み立てた1万円に至っては、わずか1カ月しか運用できません。これらを平均した運用期間はほぼ半分と短くなりますから、それだけ増え方も小さくなるし、元本割れ確率も下がらないのです。

■元本割れ確率が5%を切るのに何年必要?

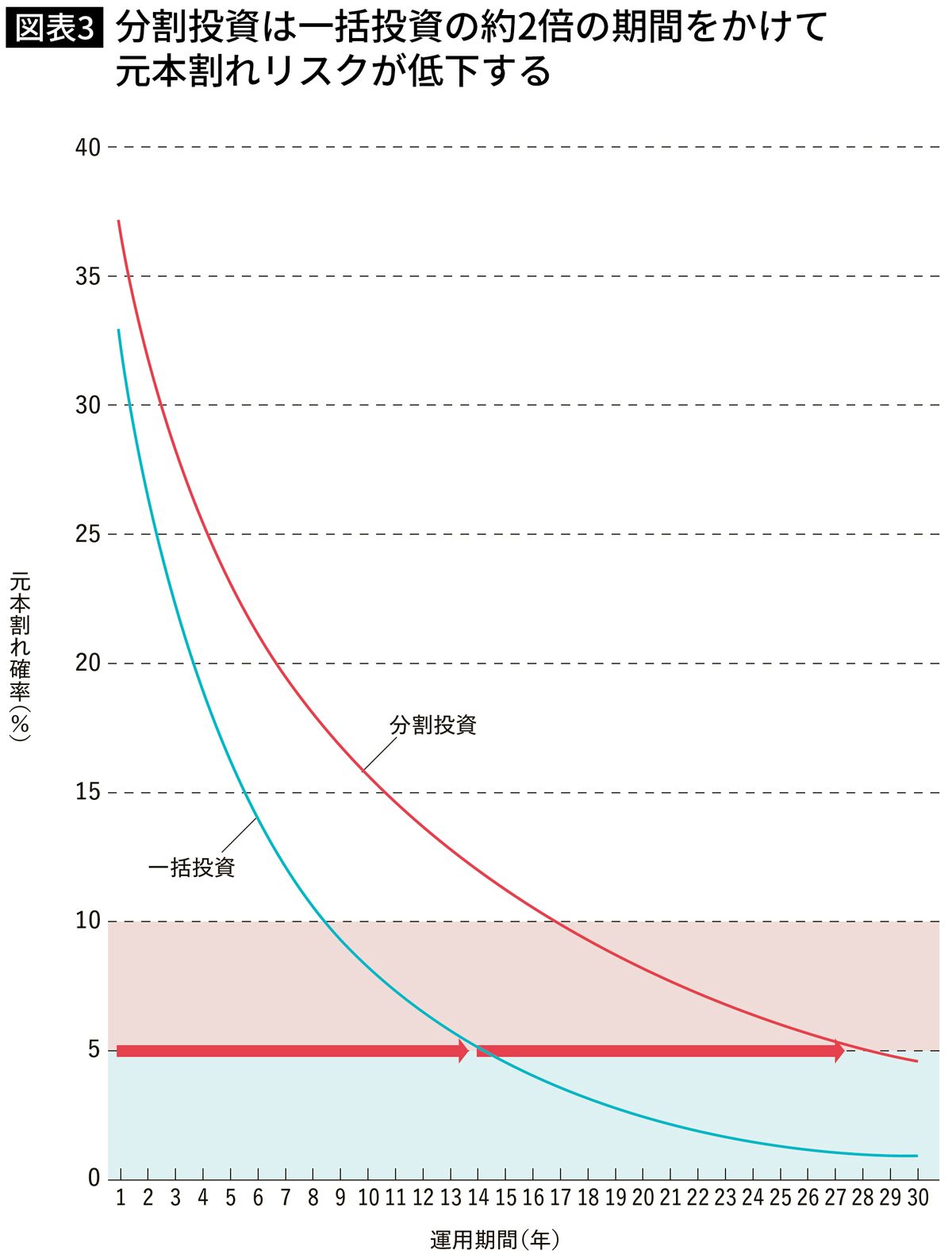

一括投資と分割投資とで、それぞれの元本割れ確率がどのように推移するのか計算した結果を見てみましょう(図表3)。このように、運用期間が長くなるとともに元本割れ確率は低下していきます。運用当初の元本割れ確率の低下は早く、徐々に低下のスピードが緩くなる曲線を描きます。私たちはライフプランにかかるお金が必要なときに、元本割れ確率が5%以内になることを目安にして投資のアドバイスをしています。この5%を割り込むまでの年数を見ると、一括投資は約14年かかり、分割投資は約29年かかっています。分割投資すれば平均の運用期間がほぼ半分になるので、元本割れ確率が一括投資と同じ水準に下がるまでに約2倍の時間がかかるのです。

とはいえ、分割投資の効果がまったくないわけではありません。将来の投資成果の確率分布は実現確率50%(中央値)の上下に広がりますが、この上下の広がりは分割投資の方が狭くなっており、投資成果の二極化現象が抑えられています。ブレのことをリスクと考えると、確かに分割投資によってリスクが小さくなっているといえるかもしれません。違和感はあるかもしれませんが、そういう表現もできそうです。

■それでも、積立投資は運用の基本戦略の一つ

感覚的に、一括で投資するのは怖い、分割投資の方が安全、と思っている人は多いはずです。でも、こうしてシミュレーションをしてみると、考えが変わった方もいるのではないでしょうか。感覚だけで運用するのではなく、きちんと数字を確認する大切さを知ることができる典型的な事例だと思います。

ただ、そうはいっても、一括投資ができるだけの蓄えがある人だけではありません。これから資産形成を目指す人にとっては、コツコツと投資する手法は分割投資ではなく積立投資といいますが、積立投資は運用の基本戦略の一つであることに変わりはありません。

例えば、こういうケースを考えてみましょう。まとまったお金が貯まってから投資を始める、という人がいます。一方で、お金が貯まる前からコツコツと積立投資を始める、という人もいます。では、どちらの戦略のほうがよい成果を見込めるのでしょうか。同じように計算すると、貯まる前からコツコツと積立投資を始める人のほうがよい結果になる確率が高くなります。これも早く運用を始めたほうが平均の運用期間が長くなるという単純な理由です。

■年齢によって異なる投資戦略

例えば20代であれば、まだ一括投資するだけの蓄えもない人も多いでしょうから、積立投資しか選択肢はないかもしれません。一方で長期に投資できるという強みを活かして、オルカンのような株式だけを活用して資産形成してもいいでしょう。

ただ、若い人であっても、結婚して、子どもができて、住宅を購入する、など将来のライフイベントに必要な資金を積立投資するなら、お金が必要になる時期での元本割れリスクに注意すべきでしょう。

一方、リタイアされ退職金を受け取った方など、手元に豊富な資金があるけれど高齢な場合は、長い期間の投資は想定しにくいかもしれません。特に高齢期になると、増やすよりも守ることに重点が置かれます。分散投資することで比較的短い期間のうちに元本割れ確率を小さくすることを意識すべきでしょう。

■オルカンやS&P500は取り扱い注意の投資商品

私たちはお客様のライフプランを実現するために、将来何らかの目的で必要な資金の運用をアドバイスしています。そのため、元本割れ確率の管理も重視します。オルカンやS&P500インデックスファンドは確かに平均のリターンは高いけれども、同時にリスクも高く元本割れ確率が下がるのに時間がかかります。ライフプランの実現を目指し運用するなら、使い方には注意が必要な商品といってもいいものです。

もしも、お金が必要になったときに元本割れしていたら、そのお金を取り崩すのは相当な抵抗感があるはずです。新NISAを使って投資していればなおさらです。すでに投資を始めている人も、そのお金は「いつ」「何のために」必要となるお金で、現在の投資商品とマッチしているのか、確認しておきましょう。

----------

ファイナンシャルプランナー

生活デザイン代表取締役社長。自動車会社で燃料電池自動車の研究に携わった後、FPに転身。家計の個人相談の普及を目指して2001年に設立した「家計の見直し相談センター」では、すでに3万世帯を超える家計診断を行っている。家計管理、生命保険、資産運用など幅広い分野に精通。『やっぱりサラリーマンは2度破産する』など著書多数。 生活デザイン株式会社 オフィシャルサイト

----------

(ファイナンシャルプランナー 藤川 太)

外部リンク

この記事に関連するニュース

-

新NISA「年初に一括 VS 積立」に最終結論が…!? どちらが有利かすぐに分かる「超シンプルな考え方」

Finasee / 2024年12月25日 11時0分

-

積立額は毎月2万円「NISAなら難しくなさそうだし」29歳女性がS&P500やオルカンで約3年運用した結果は?

オールアバウト / 2024年12月18日 6時10分

-

56歳・専業主婦「元本割れもありながら」約5年間オルカンに積み立てを続けたら資産はどうなった?

オールアバウト / 2024年12月16日 6時10分

-

NISAでオルカンに月1万円を「余裕がない中で積み立てしています」29歳・会社員男性が3年続けた結果は?

オールアバウト / 2024年12月8日 6時10分

-

50・60代なら押さえたい新NISA「リスクの取り方」 退職金を「同じ金融商品へ一括投資」は絶対ダメ

東洋経済オンライン / 2024年12月6日 7時0分

ランキング

-

12025年の景気は「緩やかな回復が持続」…経済評論家・塚崎公義氏が予想

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 9時15分

-

2ビットコインの命運握る「アメリカの戦略備蓄案」 1月20日のトランプ大統領就任で構想が動き出す?

東洋経済オンライン / 2025年1月3日 7時50分

-

3丸ノ内線の旧型車両が「ひっそりと完全引退」していた!? 実は“一時的に復活”も36年の活躍に幕

乗りものニュース / 2025年1月3日 7時42分

-

4SKY-HIが「上司には無邪気さが必要」と語る真意 若手部下とのコミュニケーションの極意とは

東洋経済オンライン / 2025年1月2日 8時0分

-

52025年「日本企業が直面する」3つの"本質的問題" ビジネス現場で増える「厄介な問題」解決法は?

東洋経済オンライン / 2025年1月2日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください