こうすればフツーの会社員でも「新NISA枠1800万円で1億円」つくれる…ケース別・資産運用徹底シミュレーション

プレジデントオンライン / 2024年11月6日 15時15分

※藤川 太『「新NISAバブル」に気をつけろ!』より

※本稿は、藤川 太『「新NISAバブル」に気をつけろ!』(プレジデント社)の一部を再編集したものです。

■普通の人が投資で「億り人」になれるのか?

新NISAの活用方法を学ぶ上で、「億り人」になる――1億円をつくるためのシミュレーションは夢を感じますね。投資を始めるきっかけにもなるし、そのモチベーションも上がると思います。

人生の残り時間のたくさんある人、少ない人、まとまったお金を出せる人、出せない人など、人それぞれで条件は異なりますが、残り時間と元手となる資金のどちらか、もしくは両方が足りない人がほとんどですから、1億円を目指すとなると、多くの場合、年10%以上の高い運用利回りを目指して高いリスクを取らなければなりません。

今回は、新NISAを活用して、1億円を目指すというわざと極端な目標を掲げてシミュレーションをしています。これで、運用における大切なポイントが肌感覚でわかってくるはずです。年齢や持っている金額、運用期間などの条件次第、例えば年5〜6%のリターンでも運用期間を長く取れば、1億円に届く可能性が生まれる……という具合に、まったくの不可能ともいえないことがわかってきます。ですから、まったくの絵空事とあきらめることもありません。試算する価値は十分あります。

■1億円への道シミュレーション

では、実際に4つのケースに分けて試算してみましょう。月の積み立て額と積み立て期間、そして積み立て開始からの運用期間によって分けました。投資商品は①株100%、②株70%:債券30%、③株50%:債券50%、④株30%:債券70%の配分の投資信託4種類に限定し単純化して計算することとします(図表1)。

また、本書のシミュレーションに使っている投資商品のリターンとリスク、そして最大ドローダウン(直近の最高値からの下げ幅)の数値は、2001年10月17日から2024年3月29日までの約23年間における、実在する投資信託の日次の価格データを元に計算しました。過去の実績データをそのまま使っており、将来に向けた期待リターン等ではないので注意して見てください。また、以下に登場するグラフは、縦軸の金額の目盛りが個々で異なっている点にご注意ください。

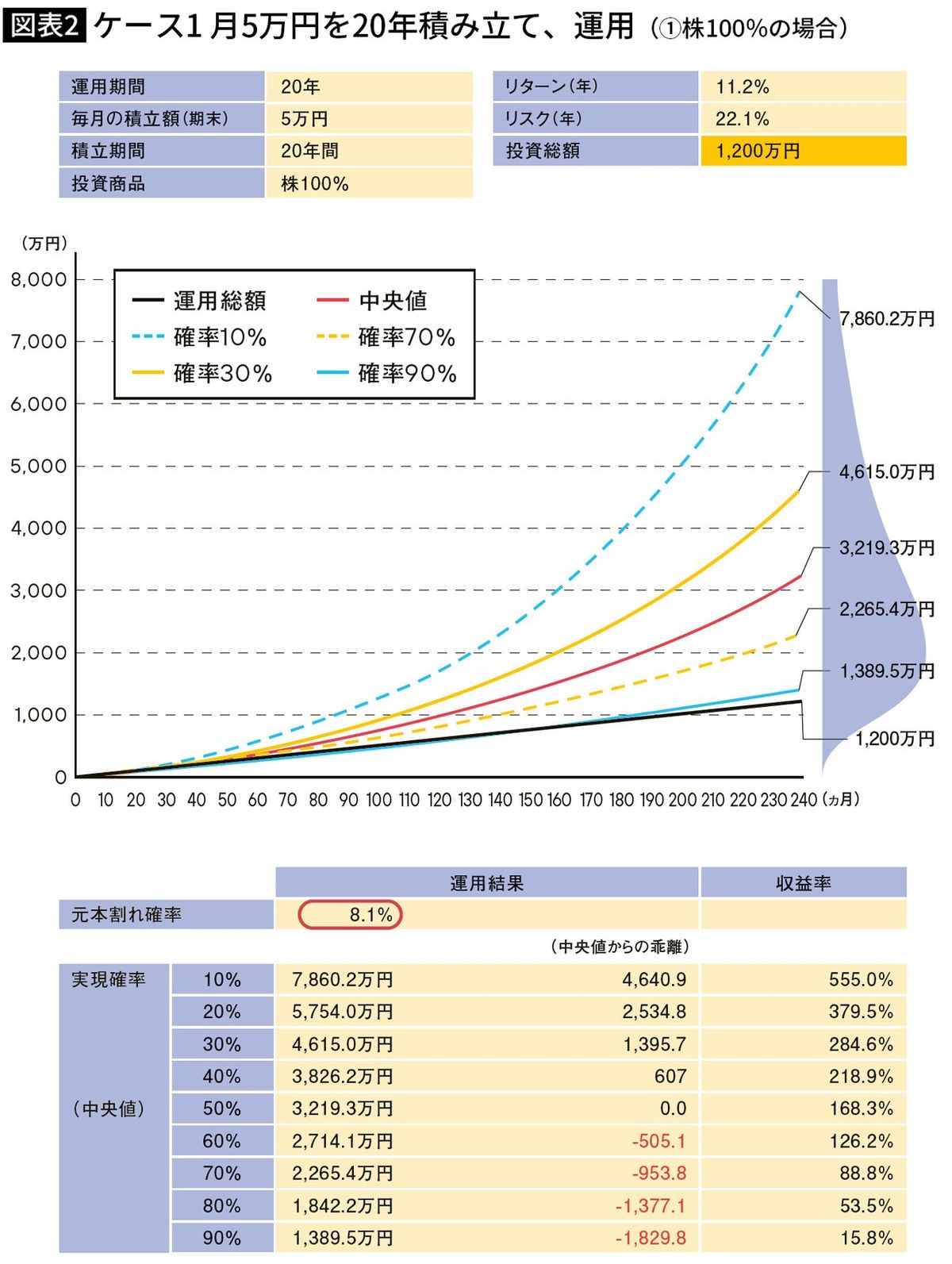

■ケース1 月5万円を20年積立投資では実現困難

月5万円であれば積み立てできるという人は少なくありません。簡単ではないものの、なかなか現実的です。月5万円を20年間積立投資すると投資元本は5万円×12カ月×20年=1200万円です。新NISAの非課税保有限度額1800万円を使い切っていません。この条件では、一番リスクの高い①株100%で計算してみても、残念ながら1億円には到達しそうにありません。実現確率10%でやっと7860.2万円以上、実現確率50%で3219.3万円以上と遠く及びません。ハイリスクの積立投資であることもあって、元本割れ確率が8%台と高めです(図表2)。

もしも、月5万円、20年の積立投資で1億円を目指すには、もっと高いリスクを取る必要がありそうです。株式100%の投資信託を超えるためには基本的に個別株、しかも成長株を選りすぐることができれば希望はあるかもしれません。投資信託の積み立てで目指すなら、米国のNASDAQ100に連動するタイプのような、より分散度合いが低くリスクの高い投資信託であれば可能性は高まります。いずれにしてもリスクは各段に高くなり、元本割れの確率も当然高まりますので注意してください。

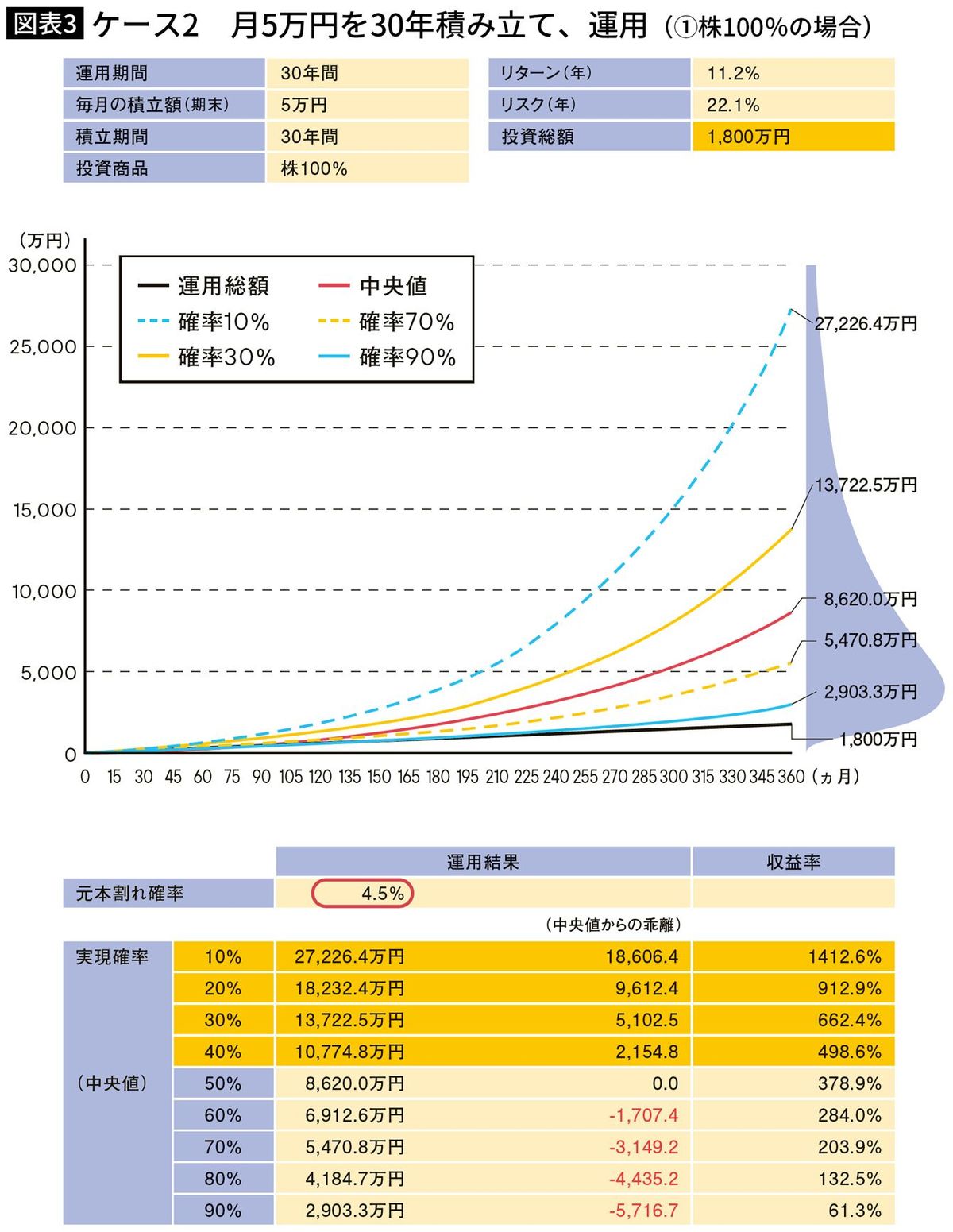

■ケース2 月5万円、30年積立投資だと実現確率約40%

ではケース1の積み立て期間と運用期間を30年に延ばしてみましょう(図表3)。投資元本は5万円×12カ月×30年=1800万円と新NISAの非課税保有限度額の上限いっぱいまで到達します。ここでも最もリスクの高い①株100%で計算してみると、1億円の実現確率が約40%とかなり希望の持てる結果となりました。実現確率10%のものすごく運のいい人は、1800万円の15倍の2億7000万円以上という結果に。

30年と期間が長いので、元本割れ確率も4.5%と、積み立て、運用期間が20年の場合の半分近くに下がります。ちなみに、②株70%:債券30%では1億円以上になる実現確率は20%弱と期待できないわけではないものの、期待薄な結果です。

このケースは20代、30代の方が50代、60代に達するまで、教育資金や住宅資金などによる取り崩しをせず、積立投資を継続することが前提になりますが、1億円は決して絵空事ではないことがわかります。投資商品は先進国株インデックスファンドを前提としていますが、オルカンないしS&P500に連動するインデックスファンドなどでも同じような結果が期待できます。

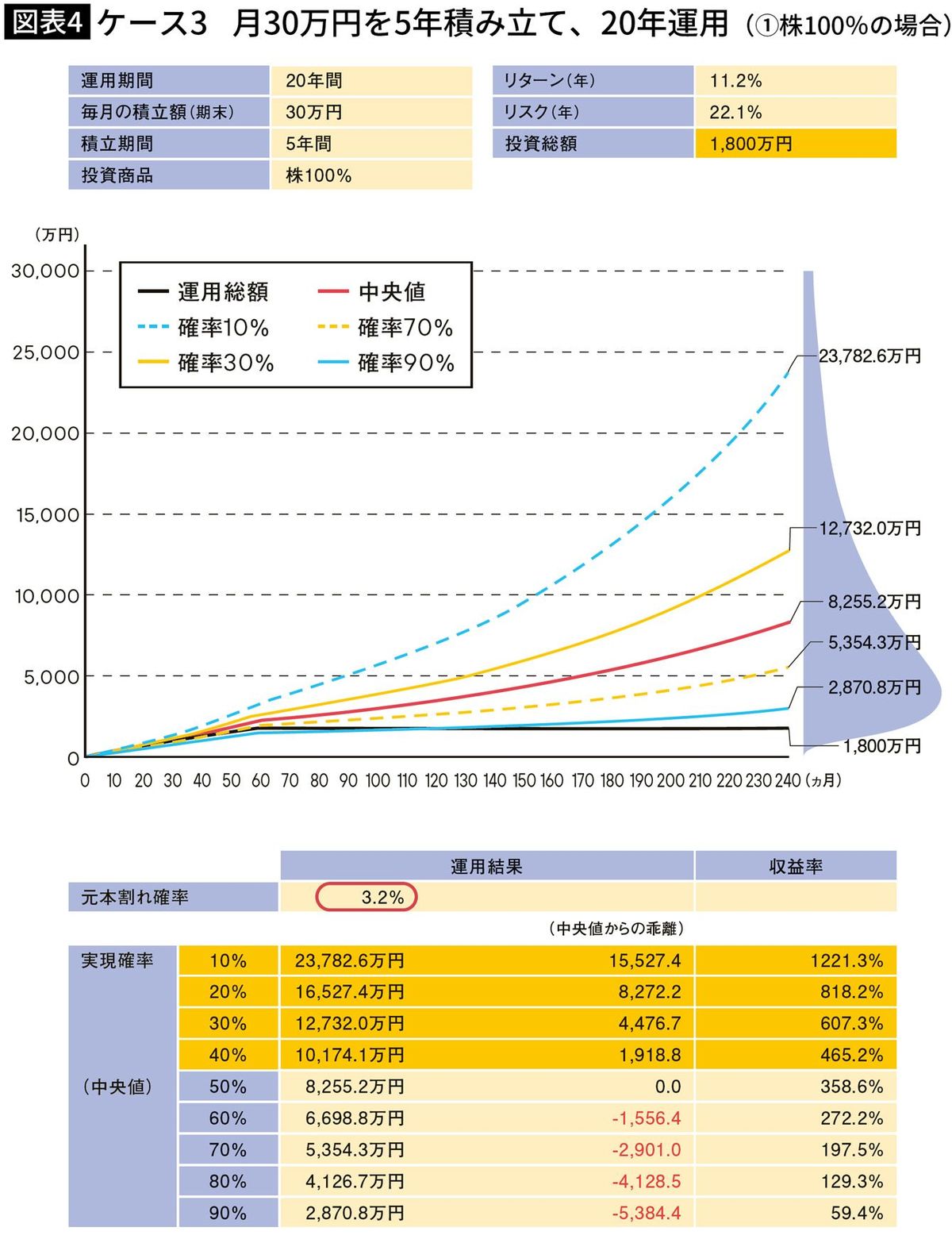

■ケース3 月30万円を5年積み立て&20年運用なら可能性約40%

次に、まとまった資金のある方のケースを計算してみましょう。月30万円を5年間分割投資すると、最短で新NISAの非課税保有限度額の上限に到達します。積み立て終了後も運用を継続し、積み立て開始から20年間運用するという計算です。このケースは、運用期間が20年と短いですが、①株100%の運用で1億円の実現確率が約40%となりました(図表4)。積み立て期間が5年と短いため、先ほどの積み立て期間30年のケース2よりも平均の運用期間が若干長くなります。そのため、元本割れ確率も3.2%と一段と下がっています。ちなみに、②株70%:債券30%では1億円の実現確率は20%弱と期待薄ですが、元本割れ確率は1.3%と低くなります。

目の前にまとまった資産がないと、現実的ではない積み立て額ではありますが、共働きのパワーカップルなど高所得世帯であれば毎月30万円の積み立てができる人もいるかもしれません。40代で始めて、60代のうちに1億円に達するという可能性もあるということです。コンスタントに月々30万円の積立投資をすることが厳しければ、月々の金額を減らしてボーナス時にまとまった額を投資するという手もあります。

念のため繰り返しますが、実際の相場は山あり谷あり。株100%の場合、その谷がかなり深く、回復するまで長くなることも覚悟しなければなりません。先述した通り、2008年のリーマンショック時は、先進国株式は直近の最高値から約66%下落しました。それでも売却せずに投資を続けることで回復し、今は大きな利益を得られていることを覚えておきましょう。

■ケース4 月30万円を5年積み立て&30年運用なら可能性約70%

ケース3の月30万円、5年間の積み立てが可能な方が、運用期間を20年から30年に長くすると、1億円の実現確率がグッと上がります。①株100%であれば実現確率は約70%、②株70%:債券30%で実現確率は約50%(図表5)、③株50%:債券50%でも実現確率は約40%と、よりリスクを抑えた運用でも高い確率で実現を目指せるという結果となりました。さすがに④株30%:債券70%にまでリスクを落とすと実現確率は約10%とほとんど期待できないレベルまで下がります。ちなみに、元本割れ確率はいずれも1%前後とほぼ無視できるレベルにまで下がります。

相場の上げ下げによる心理的負担に耐えられるなら①株100%で運用するのが合理的といえそうです。このケースは運用期間が30年と長い分、ライフイベントによる資金需要があっても途中で取り崩しはしないという割り切りが必要です。

----------

ファイナンシャルプランナー

生活デザイン代表取締役社長。自動車会社で燃料電池自動車の研究に携わった後、FPに転身。家計の個人相談の普及を目指して2001年に設立した「家計の見直し相談センター」では、すでに3万世帯を超える家計診断を行っている。家計管理、生命保険、資産運用など幅広い分野に精通。『やっぱりサラリーマンは2度破産する』など著書多数。 生活デザイン株式会社 オフィシャルサイト

----------

(ファイナンシャルプランナー 藤川 太)

外部リンク

この記事に関連するニュース

-

年収450万円「昇給はなかなか見込めず将来のお金の不安が強かった」会社員男性がオルカンとS&P500で積立投資を始めた理由

オールアバウト / 2024年11月21日 6時10分

-

「お金に働いてもらうということを学べた。老後資金の不安が軽減された」専業主夫が月20万円を4年間積み立てた結果

オールアバウト / 2024年11月20日 6時10分

-

新NISAでまとまったお金を「コツコツ分割投資」はハイリスク…迷わずどーんと一括投資が断然有利な納得の理由

プレジデントオンライン / 2024年10月30日 15時15分

-

50歳の会社員、「今から投資」はもう遅いですか? 息子が就職し「月6万円」の余裕が出ましたが、妻には「もう歳だから投資は危ない」と言われています。やはり堅実に“貯金”すべきでしょうか?

ファイナンシャルフィールド / 2024年10月29日 5時30分

-

新NISA「右肩上がりのグラフ」は危険すぎる…理系FPが編み出した"本当の投資成果"を予測するすごいグラフ

プレジデントオンライン / 2024年10月23日 15時15分

ランキング

-

1「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

-

2ブランド物を欲しがる人と推し活する人の共通点 囚われの身になってしまう、偶像崇拝者たち

東洋経済オンライン / 2024年11月21日 14時30分

-

3食用コオロギ会社、破産へ 徳島、消費者の忌避感強く

共同通信 / 2024年11月22日 1時18分

-

4「サトウの切り餅」値上げ 来年3月に約11~12%

共同通信 / 2024年11月21日 19時47分

-

5さすがに価格が安すぎた? 『ニトリ』外食事業をわずか3年8カ月で撤退の原因を担当者に直撃「さまざまな取り組みを実施しましたが…」

集英社オンライン / 2024年11月21日 16時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください