これをやらないと共働きでもお金が貯まらないうえに離婚に至る…貯まる夫婦が毎年見せ合う"書類の名前"

プレジデントオンライン / 2024年11月12日 15時15分

※写真はイメージです - 写真=iStock.com/years

※本稿は、柏木理佳『共働きなのに、お金が全然、貯まりません!』(三笠書房)の一部を再編集したものです。

■お金のちょっとした我慢が離婚にまで発展する

結婚という同居生活では、必然的にお金が絡んできます。単純計算をすると家賃、一人あたりの光熱費は一人暮らしの半分になるはずです。物欲がなく、多忙な二人なら遊びに行ったり買い物に行ったりする時間もないので、その分、自然にお金が貯まるはずです。

でも計画性がなく、先のことを考えない者同士だった場合、外食やコンサートなどを楽しんで、支出も2倍に膨らんでしまうでしょう。

結婚後、2年も経過すると、同じ収入なのに、数百万円の貯金ができた夫婦もいれば、支出だけが2倍に増えて、すっからかんで借金までしてしまった夫婦もいます。たった2年で、これほど大きな差がつくのです。

最もよくないのは、お金の支払いについて話し合うことをせず、気をつかい合って我慢してしまうことです。そんな我慢は、いずれ爆発します。

まずは、何に我慢しているのかを自問して、明確にすることです。

ちょっとずつの我慢でも、いつも曖昧にしていると、自分の中でもうまく表現できないので、結局、説明もできないままになってしまいます。その結果、離婚にまで発展する例も多々あります。

■お互いの手取りを確認し合う

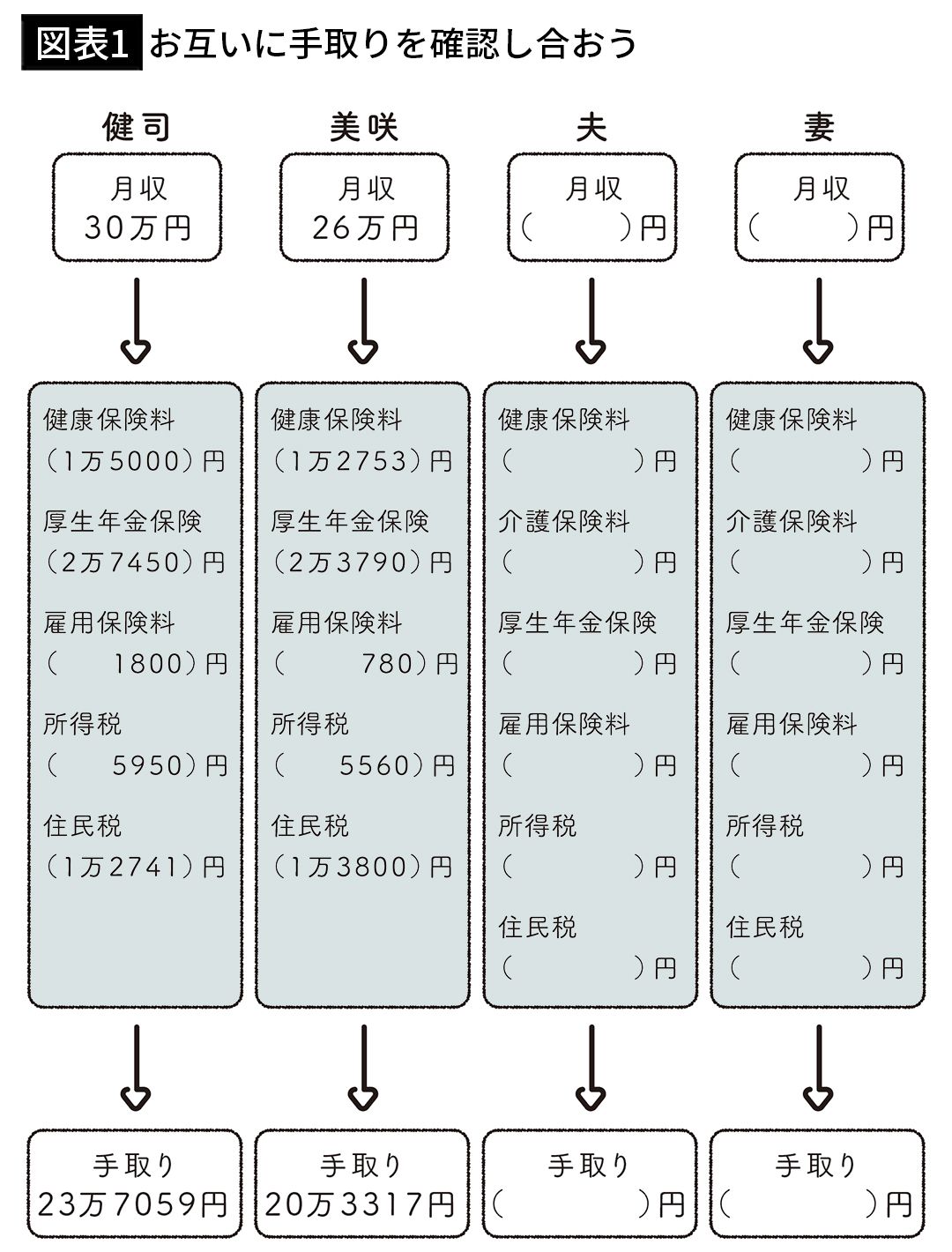

そうならないようにするためには、次のような2段階を経て対策するのがおすすめです。夫36歳・妻30歳の夫婦を例に考えてみましょう。

1.月収の手取りを確認

まず、お互いに正確な数字である月収の手取りを再確認します。口頭で話すだけ、聞くだけで済まさず、会社から今月はいくら振り込まれているのか、実際に明細と給与口座で具体的な金額を目視、確認し合うことです。今月は残業が多く、月収が増えたということもあり得ます。

特に、3月は期末調整されることが多く、月収が半分に減ることもあります。社会保険料や年金なども差し引かれていますので、それらを引いた手取り額をWEB口座や通帳を見せ合い、ちゃんと確認し合うことです。

これが一番大事なスタート地点です。相手に対して思いやりを持つには、まず事実確認が大事です。金持ち夫婦になれるかどうかの分かれ目ですので、毎月、月末に確認し合う習慣をつけましょう。

さらに、年度末には、二人の源泉徴収票を見せ合うことです。家を買ったり副業をしたりした場合や、確定申告の際の所得税の控除などにも役に立ちます。

これができたら、次のステップです。

■支払い額は収入に比例させる

2.それぞれの収入に比例して支払いの割合を決める

夫は妻に「自分の給与口座を見せるから見せて。交換しよう」と切り出すことができました。

夫は年収360万円で月30万円ですが、毎月の手取りは次の①から⑤の税金や社会保険料を差し引くと23万7059円だけです。

(月30万円-①②③④⑤=23万7059円)

①所得税5950円

②住民税1万2741円

③健康保険料1万5000円

④厚生年金保険料2万7450円

⑤雇用保険料1800円

業績がいい今年の場合は、6月に、たまたま1カ月分のボーナスが追加されました。しかし、妻は、夫の給与が予想以上に少ないことを改めて確認して、少しショックを受けました。

妻の場合は年収312万円。契約社員なのでボーナスはありません。月収26万円で、手取りは20万3317円でした。

(月26万円-①②③④⑤=20万3317円)

①所得税5560円

②住民税1万3800円

③健康保険料1万2753円

④厚生年金保険料3万3790円

⑤雇用保険料780円

お互いに、健康保険料などが引かれていることを計算していなかった上、相手はもっとたくさんもらっていると勘違いしていたのです。

妻は、夫の手取り額を知って、「自分の給与からも引き落としてもいい」と言い出しました。これは、すごい進展です。

一方、夫も、妻が雇用保険や年金をちゃんと払っていることに安心し、そこまで将来のためにガメツク貯金しなくてもいいという気になりました。心に余裕が生まれました。これだけでも、お互いを思いやる気持ちが増えたと思います。

■全支出項目の割合をちゃんと決める

続いて、お互いの給与をもとに、各項目の支払いの割合を決めていきます。

ここでは計算が単純にわかりやすくなるように、夫の給与が30万円、妻が26万円を3対2として、全支出の項目をそれぞれの割合と比例させます。こうして、夫が3なら妻が2で、すべての項目の支出を3対2の割合にするのです。

例えば、レストランの支払いが5000円なら3000円を夫が払う、2000円を妻が払うとなります。現金を持ち歩いていない場合もあるでしょう。また、計算も面倒です。それでも、スマホの計算機で計算して、後で払ってもらうようにしましょう。

つまり、妻は自分の給与口座から、この自分の分を払うことになります。いささか面倒ですが、「自分がどれだけ家計に責任を持っているか」を確認する上で、大事な作業だと考えてください。

ただ、その前にすることがあります。それは予算を決めることです。

例えば、楽しみな外食から考えてみるのはどうでしょうか。ちなみに、月に1回出かけるレストランは、お財布と相談して飲食店を選べるように下調べしておくことです。

これまでのレシートから推測すればよいのです。レシートを保管していなければ、メニュー看板から計算しましょう。

近所のイタリアン・レストランは二人で1回1万円近くするけれど、ワインとデザートをやめれば5000円で済む。焼き肉屋さんは、焼酎1杯とアイスクリームを含めても二人で1回4000〜5000円になる……というふうに数字を頭に入れること。

そうすると、その月の使える残金に応じて、どこのレストランに行くことができるのかがわかります。もし仮に、週末いつも外食するとなると、土日は1カ月に8日ほどなので、5000円ずつなら4万円、1万円ずつなら8万円の支出になってしまいます。

「どちらが払うか」については、前に述べたように3対2の割合で計算してみたらよいのです。

もしも1カ月の外食の項目で1万円の予算を組む場合、3対2で、夫が6000円、妻が4000円になります。

このように、一つひとつすべての支出の項目ごとに分けて予算を立てます。それらを3対2で払うように設定し、その金額を算出するのです。

■幸福度の高い人は平均で4つの習い事をしている

現在、夫の手取りの約23万円から家賃と光熱費、通信費、食費などを差し引くと、倹約時は3万円が残ります。

これを細かく項目を分けて予算を立てるのです。

習い事などについてもちゃんと項目を立てましょう。幸福度の高い人は平均で4つの習い事をしているというデータもあります。お金のために趣味を我慢すると人間の幅が狭くなって、魅力も失われてしまいます。

実は習い事にかける費用は、2023年の二人以上の世帯・勤労世帯で月3676円です。油絵の絵画教室やイラスト教室、声楽レッスンなど希望の習い事が市民講座にはない場合は、本格的なものを受講するしかありません。

習い事は不要不急ではありませんが、続けていけば人間性が豊かになるし、また将来、講師やイラストレーターになって副業として稼げる可能性も出てきます。

そこまでいかないとしても、自分の適性をよく考えた上で、ストレス解消に役立つものを選ぶことです。お金がかけられない場合は、市民、区民体育館での水泳や空手教室など、無料に近いレッスンもあります。

よく家を買うとか子供をつくるとか、資格取得など同じ目標を持つと、ゴールに向かって意気投合するという話を聞くと思います。

例えば、年収300万円ずつの収入なのに、1年間で100万円貯めた夫婦は、夫が妻に「お金を貯めて夏休みと冬休みに、君の実家と海外旅行に行こう」と提案したところ、俄然やる気になって節約を成功させました。

また、「将来の副業のためにも趣味を大事にしたい」と持ち掛け、趣味を充実させ、10年後に実現させた例もあります。

ちなみに、スポーツクラブのうち、有酸素運動ができるなど、一定の条件を満たした指定運動療法施設の施設利用料は医療費控除に適用されます。厚生労働省のサイトに運動型や温泉利用型の健康増進施設の一覧が出ていますから、ぜひ参考にしてください。

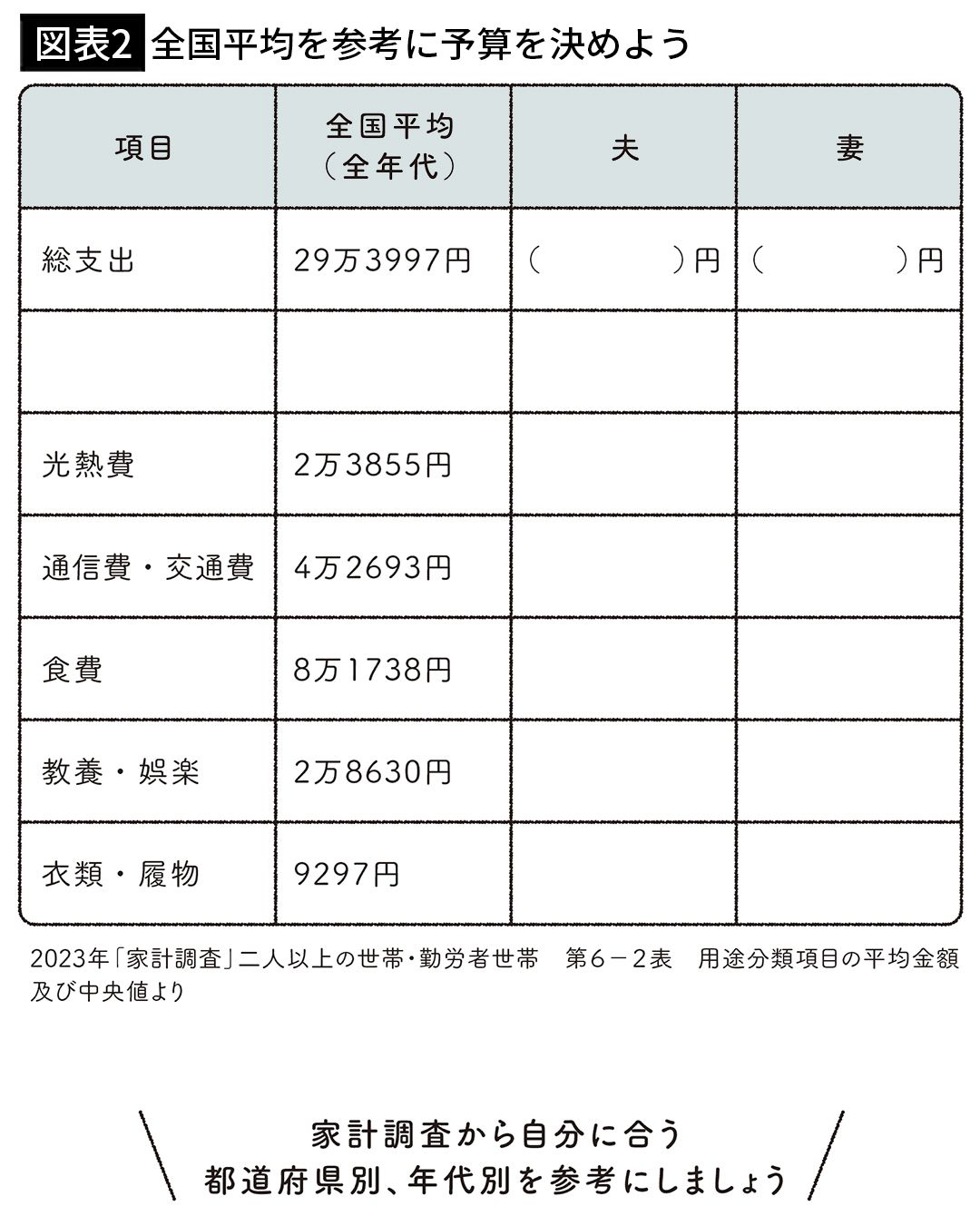

■支出額は全国平均を参考に

このように、節約しながらそれぞれの支出項目について納得して予算を立てて、支払うようにすると、同じように支出すべきものでも、満足度が高まってくるはずです。

30代後半など同世代と比較したり、家計調査から全国平均や住んでいる都道府県の平均と比較したりして、各項目の支出に、こだわりや将来の夢などを話し合うと計画的になります。

例えば、次の表のように夫婦二人の食費は全国平均で8万1738円です。物価が上がる前までは7万円台でしたが、だいぶ上がっています。

私の場合は、食費などで節約した分をブランド品などの好きなものに使えるというルールにしたことで、相当節約したことがあります。妻の場合も「食費と外食の予算から余った分を化粧品にあててもいい」というルールにすると、節約に気合いが入るかもしれません。

----------

生活経済ジャーナリスト、FP(ファイナンシャルプランナー)

1968年、神奈川県生まれ。NPO法人マネー・キャリアカウンセラー協会代表にて、年金、保険、資産運用をアドバイス。豪州ボンド大学大学院にて経営学修士(MBA)を取得後、育児中に桜美林大学大学院で博士号取得。国土交通省有識者会議メンバー。豪州留学後、米国企業勤務、香港にて英国企業(現中国系)勤務、中国留学を経て、シンガポールにて会社設立に携わる。嘉悦大学、城西国際大学大学院などで准教授(経営戦略、マーケティング、人的資源、キャリア)を経て、現在は立教大学経済学部特任教授。

----------

(生活経済ジャーナリスト、FP(ファイナンシャルプランナー) 柏木 理佳)

外部リンク

この記事に関連するニュース

-

35歳貯金2000万円。私立中学進学を考えており教育費がかかりそうだが、夫の体調も心配です

オールアバウト / 2024年12月22日 20時5分

-

海外ではこんな制度はありえない…「主婦年金」の廃止見送りで"3号主婦"本人を待ち受ける残酷な未来

プレジデントオンライン / 2024年12月18日 7時15分

-

夫の年収は「500万円」で家計が厳しいけど、ワンオペで「家事・育児」をこなしているので共働きは難しい! 夫に理解してもらうにはどうすればいい?

ファイナンシャルフィールド / 2024年12月15日 4時40分

-

38歳会社員、6000万円の住宅ローンを組み1年後から返済が始まります。払い切れるのか不安になってきました

オールアバウト / 2024年12月4日 20時5分

-

「世帯年収1000万円でも、都内で子持ちなら貧困」は本当か?「出かけるだけで1万~2万円飛ぶ」一家の“リアル収支”に驚いた

女子SPA! / 2024年12月3日 8時46分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2「プライドが高い日産」に手を焼くホンダの未来が見える…深刻な経営危機に陥った「国内2位メーカー」の根深い問題

プレジデントオンライン / 2024年12月26日 10時15分

-

312月に大掃除をする人は「なぜお金が貯まらないのか」を片付けのプロが丁寧解説

プレジデントオンライン / 2024年12月26日 9時15分

-

4焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

5なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください