「ブラックフライデーで爆買い」はちっともおトクではない…「お金が貯まらない人」の買い物の共通点

プレジデントオンライン / 2024年11月20日 7時15分

※写真はイメージです - 写真=iStock.com/Bet_Noire

■セールで「トクした」と喜んではいけない

春夏秋冬、季節ごとにさまざまなセールが開催されています。たとえば、Amazonでは夏にプライムデー、秋にプライム感謝祭が有料会員限定で行われ、11月下旬からはAmazon会員なら誰もが参加できるブラックフライデーが開催されます(2024年は11月29日~12月6日)。

ブラックフライデーは、楽天市場(11月21日~27日)やイオン(11月22日~12月1日)など大手ECサイトやショッピングセンターも開催しており、季節の風物詩のように、心待ちにしている人も多いのではないでしょうか。

しかし、セールで爆買いして、「●万円もトクをした」と浮かれる人はほぼ間違いなくお金が貯まりません。

「○○セール」「割引」「おトク」「ポイント」などという言葉を聞くとワクワクしますが、家計を循環として捉えた場合、年中行事のセールがおトクどころかマイナスの影響を及ぼすかもしれないという視点を忘れてはいけません。

必要な時に必要なものが躊躇なく買えること、値の張るモノやサービスも、自分にとって価値があると思えば、他の支出との折り合いをつけながらも手に入れることができること、このような状態は確実に私たちの幸福感を高めてくれます。それを可能にするのは家計が循環しているからです。

■家計を循環させるにはどうすればいいか

今だけでなく、10年後も20年後も、年金生活になっても、必要な時に必要なお金が出せるように、ちょっとした贅沢を楽しむことができるように、ライフサイクル全体を通じて家計が循環していくシステムを構築することが不可欠です。

図表1は家計における支出構造をイメージしたものです。親元で暮らしている人は別にして、独立した家計を営んでいる人の多くは、支出の中でも「住まい」と「日常生活」が大きな割合を占めていると思われます。

「住まい」には、家賃や住宅ローンだけでなく、管理費、固定資産税、火災保険料や地震保険料など、住まいに関するすべての支出を含めたほうが管理がしやすいです。日常生活は水道光熱費、食費、日用品費など、暮らしを維持するための支出です。これら以外の支出は、家族構成や年代によって異なるでしょうし、それぞれの個性が現れるところです。

■老後の収入減少に備えるために

私たちは、生きるため、あるいは楽しむために収入を配分し、暮らしを循環させていくわけですが、この循環を将来にわたって続けていくためには、収入をすべて使い尽くすのではなく、貯蓄や投資に回す部分を確保しなくてはなりません。なぜなら、誰もがいずれは年金だけで生活する時期がやってくるからです。

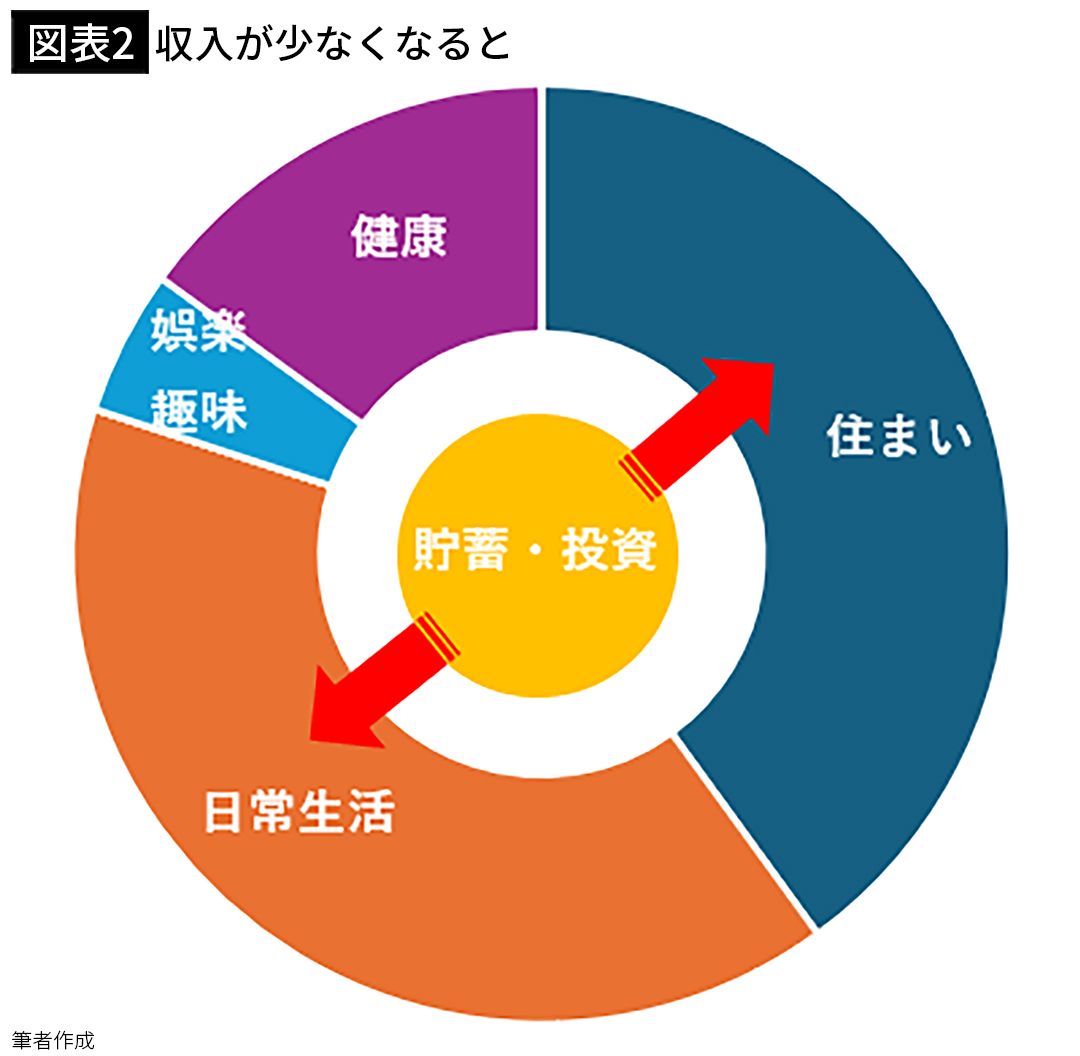

収入が縮小するということは、収入に対する「住まい」や「日常生活」の占める割合が高くなるということです。現役世代ならではの支出、例えば「保育・教育」などはなくなりますが、「健康」に関する支出が増えるかもしれません。そうなると、「娯楽・趣味」を縮小しなくてはならなくなります。家電製品の買い替えなど、年金だけでは賄えない高額の支出は、貯蓄を取り崩すことになるでしょう(図表2)。

したがって、現役世代にとって大事なことは、支出の配分をうまく調整し、貯蓄や投資に回すお金を生み出せる循環をつくり、さらにはそれをライフサイクル全体を通じての循環につなげていくことです。

■支出に優先順位を付けざるを得ない

年間の収入はほぼ決まっていますから、支出項目のどれかが大きくなると、どれかが小さくなるのは必然です。膨張するのに任せていると、貯蓄ができないどころか、取り崩したり借金をすることになってしまいます。

そうならないよう、あらかじめ年間の支出総額に上限をかけ、「どうしても欲しいものがある」とか、「このチャンスに手に入れないと後悔する」と思ったときは、貯蓄や投資に回す金額が減らないよう、支出同士で折り合いをつけることが大切です。

たとえば、家電製品の買い替えが重なった年は旅行の規模を小さくするとか、新しく洋服を買い替えるのは先送りするといったことです。支出に制限がかかると、他の支出と競合状態にさらされますから、そうまでして欲しいものなのか、すでにあるもので代替できないか、購入を先延ばしできないか、などと対応策を考えざるを得ません。

そのようにして先送りした商品は、時間が経つとさほど欲しくなくなったり、別の欲しい商品に取って代わられたりするものです。

■普段使うものの「爆買い」は結局、損

話をセールに戻しましょう。ルーティンで使用しているものが割引価格で購入できるのであれば、本来よりも支出額が少なくなりますから、循環構造にとってはプラスです。反対に、安さにつられて爆買いをしてしまい、支出額が膨らんでしまうと循環構造にとってはマイナスです。

不要なものを買ってしまうのはもちろんNGですが、普段使うものであっても、使用頻度を超えた爆買いは、食材だと消費期限に追われたり、乾電池など、品質が劣化するものだと、結局は損をすることになってしまいます。

未使用の下着や靴下なども、使用済みのものほどではないにせよ、劣化は進みます。化学繊維、天然繊維に限らず、繊維は一般的に使用しなくても劣化し、衣服に使われる化学繊維の寿命は、おおむね製造日(使用開始日ではなく)から2~3年といわれています※。

※「パンツや下着の捨てるタイミングは?おすすめ買い替え頻度をご紹介‼」

このように、「得したつもりが損をした」とならないために、マクロの循環だけでなくミクロの循環に注目してください。どういうことかというと、家中のものを「循環しているかどうか」という視点で見直すのです。乾麺や調味料、洗剤などは通常の使い方を念頭に置き、どのくらいのストックが適切かを決めておきます。

そうすると、割引価格で大量購入した場合、使い切るのにどのくらいの期間がかかるかが把握できますから、適量の購入にとどめたり、消費期限のあるものは避け、劣化しない商品に絞ったりすることができます。

保管するものが増えるとデッドスペースができてしまい、循環の妨げになることにも要注意です。家の中にある品物がどのように消費され、在庫がどのくらいあるかが常にイメージできるようにしておきたいものです。

■お金が貯まる人のセールの活用法

また、衝動買いした洋服が、すでに持っているものと同じようなものだったという話はよく聞きます。洋服や靴、バッグなどは、すべて並べてみて、最後に使った(着た)のはいつか、今後も使うかどうかを自問自答してみます。

久しぶりに出してみたら、黄ばんだり虫が食っていたり、皮が固くなっていたり、ということもあります。メンテナンスをきちんとしながら循環させていく(使っていく)ことを意識しましょう。

家庭内の循環構造を整えたうえで、恒例のセールを上手に活用すれば、支出総額を抑えることに貢献し、好循環で翌年につなぐことができます。あるいは、抑えられた金額を他の支出に回すこともできます。

■1カ月の予算をきっちり管理する方法

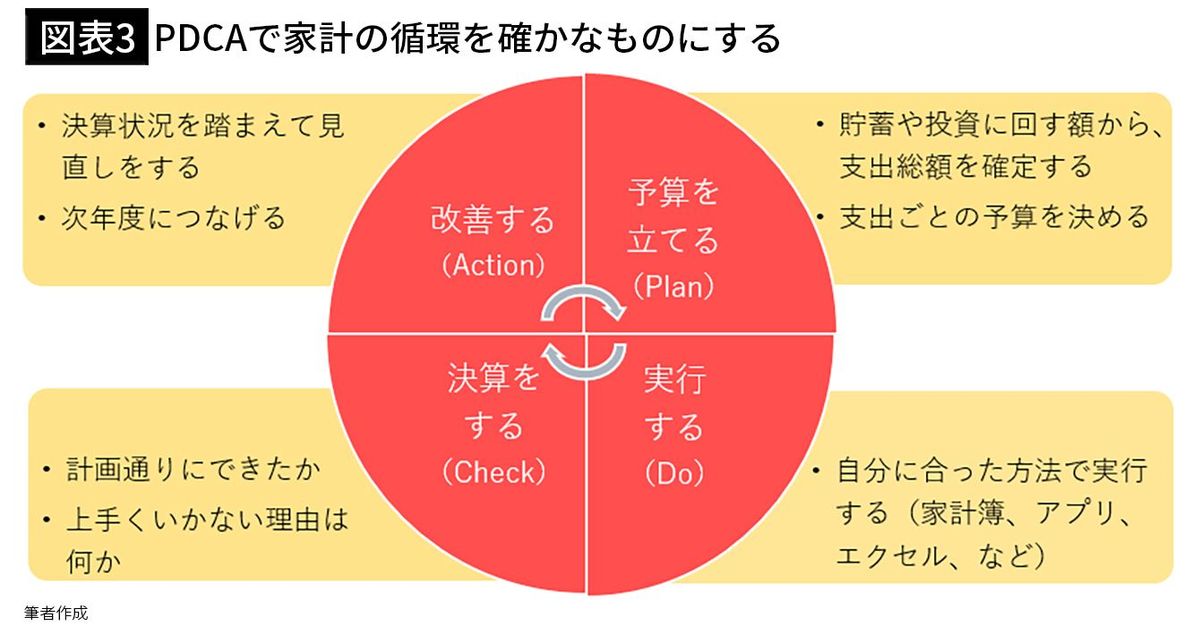

この構造を確かなものにするためには予算を立てて決算をするという、家計管理の循環を作ることが効果的です。家計簿やアプリなどで支出の記録付けをする人は多いと思います。もちろんそれは大切なことですが、1歩進んで、家計管理にPDCAサイクルを導入するのがお勧めです(図表3)。

具体的には次のようなステップで行います。

Plan:予算を立てる

年間の貯蓄額や投資額を決め、手取り収入から差し引いて年間の支出総額を確定します。次に、「住まい」「日常生活」「保育・教育」などの支出項目ごとに配分します。

Do:実行する

予算通りに実行できるよう、家計簿やアプリなど、自分に合った方法で管理をしていきます。

Check:決算をする

計画通りにできたかどうかを確認し、うまくいかなかった場合はその理由を探ります。

Action:改善する

決算の状況を把握したうえで、改善策を検討し、次年度の予算策定につなげます。

PDCAの中でも、「Do:実行する」のパートがうまくいかないと、PDCAサイクルは絵に描いた餅になってしまいます。支出管理については〈クレカを4枚以上作るとお金持ちにはなれない…FPが解説「お金が自然に貯まるシステム」の作り方〉を参考にしてください。

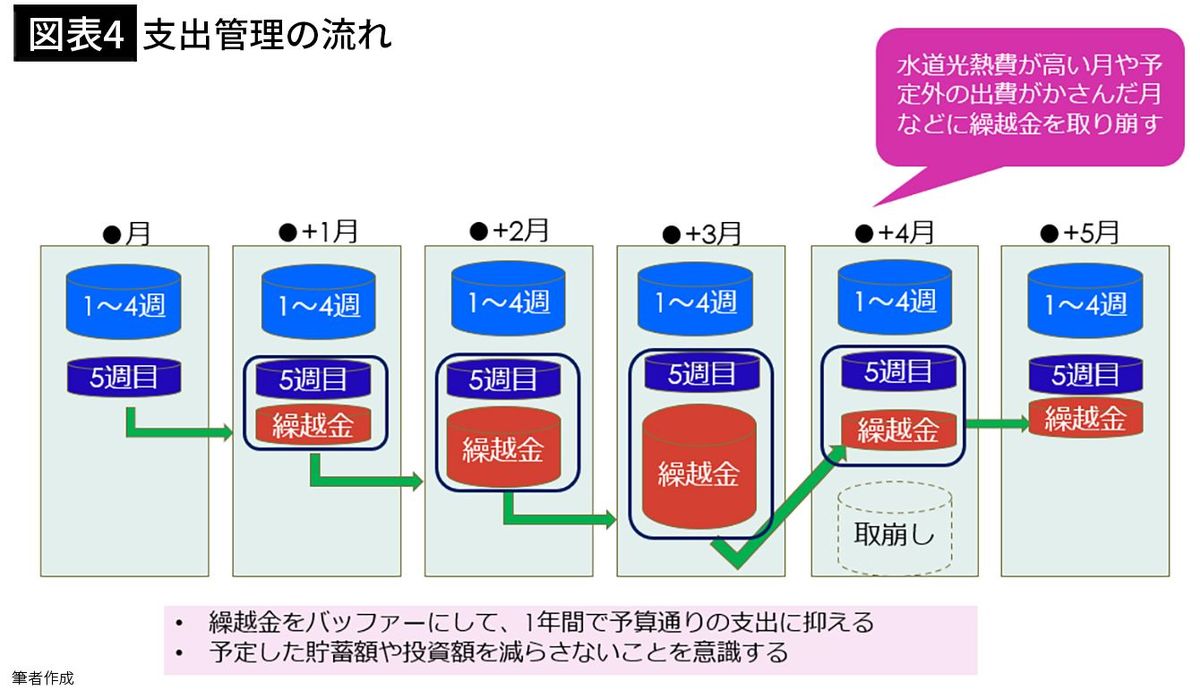

上記の記事では、年間の支出総額を12カ月で割り、さらに1カ月分を5週で割って予算管理することを勧めています。それをイメージしたのが図表4です。

■自分なりの「打たれ強い家計」を作る

5週目の日数は少ないですから、通常は予算が余りますので、それを翌月に繰り越します。何事もなければ徐々に繰越金は積み上がっていきますが、季節要因で水道光熱費が高くなるとか、予定外の出費などで予算を超過した月に取り崩します。そのように少しずつ調整しながら、年間を通して支出総額の枠内に収めようというものです。

あくまでも一つの事例なので、これにこだわる必要はありません。ヒントになるものがあれば取り入れていただき、自分なりのやり方を見つけて継続することが重要です。

このような習慣は、打たれ強い家計を作ることにもつながります。年金生活を待つまでもなく、転職や起業、育児、介護など、一時的に収入が下がることがあるかもしれません。支出構造を把握して、PDCAサイクルで循環させている家計だと、支出の見直しも容易ですし、家計のリスク許容度を自己診断することも可能です。

セールは心が躍る楽しいイベントです。末永くショッピングを楽しめるように、循環を意識した家計管理を心がけてください。

----------

ファイナンシャルプランナー

1956年香川県生まれ。大手生命保険会社勤務の後、ファイナンシャルプランナー(FP)として独立。1996年から約5年間、公的機関において一般生活者対象のマネー相談を担当。現在は、金融機関に属さない独立系FP会社である生活設計塾クルーの創立メンバーとして、一人一人の暮らしに根差したマネープラン、保障設計等の相談業務に携わる。共働き夫婦からの相談も多く、個々の家庭の考え方や事情に合わせた親身な家計アドバイスが好評。著書に『医療保険は入ってはいけない!』(ダイヤモンド社)など。講演・セミナー等の講師としても活動。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

52歳、住宅ローン残額が約2000万円ありますが、体調不良で早期リタイアを考えるようになりました

オールアバウト / 2024年12月19日 22時20分

-

50歳会社員、貯金8000万円。働くのがしんどいのでセミリタイアしたいと考えています

オールアバウト / 2024年12月14日 22時20分

-

30歳公務員、貯金1600万円。教諭として働いてきましたが、心身ともにすり減らし退職予定です

オールアバウト / 2024年12月14日 12時20分

-

44歳貯金3500万円、職場ストレスで早期退職を希望しますが、子ども2人のお金が心配

オールアバウト / 2024年12月11日 22時20分

-

48歳独身男性、貯蓄1億円。いますぐ仕事を辞めてアーリーリタイアしたい…!

オールアバウト / 2024年11月30日 22時20分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

3昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

4焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

5日本郵便とヤマト「120億円訴訟」に至った言い分 物流サービスの「大同団結」が危うい事態に

東洋経済オンライン / 2024年12月26日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください