ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

2024年9月30日、東京のTalk Live & Bar SHAVELで行われた「ゼロ初等部」の立ち上げ記者会見に出席した起業家の堀江貴文氏 - 写真=WireImage/ゲッティ/共同通信イメージズ

※本稿は、堀江貴文・後藤達也『堀江・後藤流 投資の思考法』(ニューズピックス)の一部を再編集したものです。

■世界で一番優秀な投資家は「死んだ人」

【堀江貴文】あなたは世界で一番儲かっている投資家をご存じだろうか? それはズバリ、「死人」だ。

死んでしまった人は、持っている資産を売ることがない。

たとえば、10年前に100万円分のビットコインを買っていたとしよう。仮にそのビットコインを途中で売らずに、保持し続けていたら現在の価値は2億円を超える。

それでも、生きている人間のほとんどは、「10倍になった!」とぬか喜びをし、途中で売ってしまう。

短期の値動きに一喜一憂せず、投資をしたことすら忘れているくらいのほうが、後々よっぽど大きなリターンを手にできるのだ。

■長期投資は個人こそが有利

【後藤達也】世界各国の株式は数十年単位というスパンであれば、どの時期をとっても、ほとんどの場合で値上がりしています。株式は長く持てば持つほど、最終的に勝つ可能性が高いのです。

もちろんマイホームの購入といった人生の中でも大きな出費や、老後資金の取り崩しなど、まとまったお金が必要になることもあるでしょう。そういった事情がないかぎりは、基本的には細かく株を売ることなく、余裕資金を長期投資するのが合理的で、実際に利益も手にしやすいと思います。

もちろん、個人の投資家のなかには短期のトレードによって数億円のリターンを得る人もいるでしょう。最近はSNSなどで「資産◯億円」といった極端な成功事例が脚光を浴びやすい傾向にありますが、こうしたケースは宝くじを当てるような確率だと思ったほうがいいでしょう。

何より、短期取引にはプロの集団がいます。優秀な人材を多く抱え、巨額のシステム投資で、あらゆる値動きを監視し、1000分の1秒単位でしのぎを削っています。個人1人が短期取引でずっと勝ち続ける可能性はゼロではありませんが、かなり低いといえるでしょう。

一方、10年後・20年後の世界を長期で見通すのは、プロの投資家でも不可能に近いことです。一般個人との差はほとんどありません。さらにプロの投資家は月次や四半期の成績で評価されやすいところを、個人であれば「投資は老後の資産形成のためなので、一時的な株安は気にしない」と構えていられる余裕があります。

つまり「短期投資はプロが有利で、長期投資は個人こそが有利」といえるでしょう。

■株価が「長い目で見たら上がる」理由

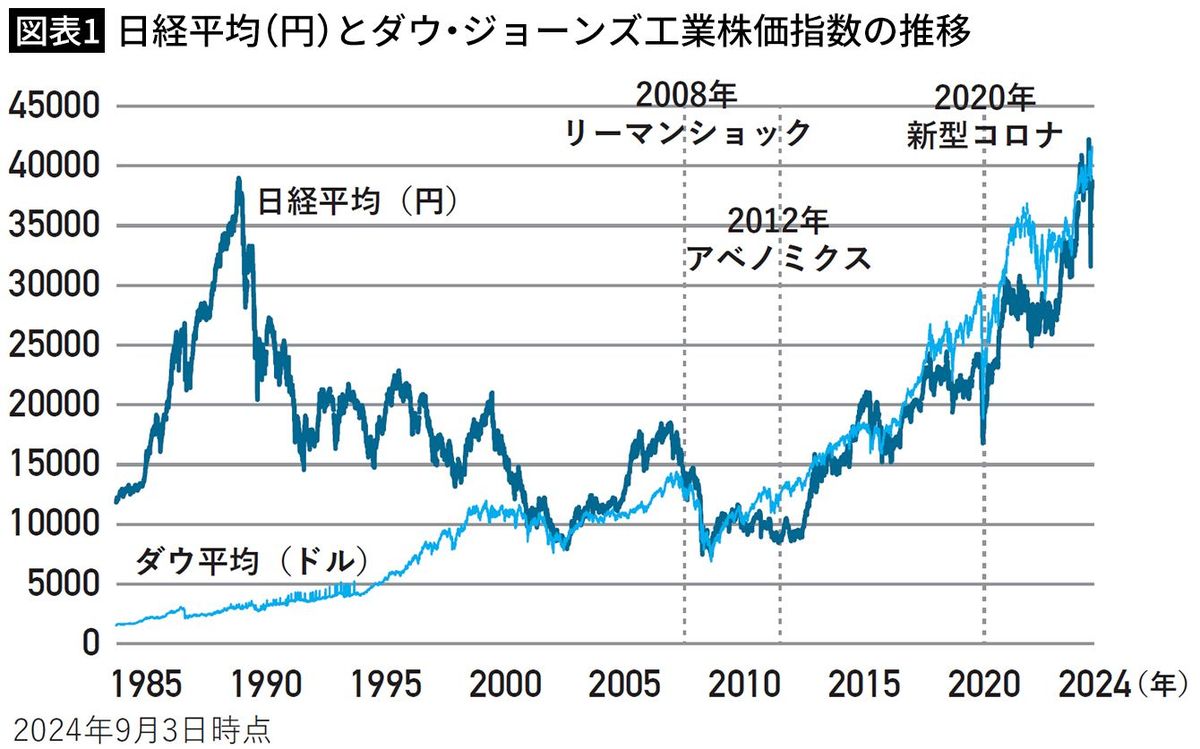

もちろん数年に一度、リーマンショックやコロナのような株価に大きなマイナス影響をおよぼす波は訪れます。それでも、30~50年単位の長いスパンでみれば、基本的に株価は右肩上がりのトレンドであることは覚えておきたいところです(図表1)。

堀江さんがしばしば指摘するように、世界中でたえまなく起こるイノベーションのおかげで、富の総量は増え続けています。また、多くのイノベーションは資本市場の力を借りて急成長します。アップルやエヌビディアのような革新的な企業は、どの時代にも出現してきました。経済成長を生み出す原動力は企業にあり、その成長の源泉に資金を投じればリターンは良くなります。数十年スパンで見たとき、それが株価が右肩に上がり続ける大きな一因になっています。

私の個人的な考えですが、「今年◯万円増やす」とか「夏休みに旅行するためのお金を儲ける」などといった、短期的なリターンを株式投資に求めるのは向きません。数カ月だと、予期せぬ理由で株価が大きく下がることもしばしば起こります。

「1カ月後に20%上がっていそうな株を探そう」とか「何百万円の元手を1億円にしよう」といった希望的観測で投資をするのは適切ではありません。そうした結果を求めるあまり、身の丈に合わないリスクをとりすぎてしまい、大損につながることもあります(「リスクをとりすぎる」とは、余裕資金以上の額や、信用取引で手元資金の数倍もの額を投資に回すことなどです)。

目先の利益に血眼になるのではなく、投資の基本的な目的は「老後を含めた生涯の資産形成」に設定するべきでしょう。

■株を選ぶ基準は「5年後にも期待できるか」

だからこそ私がすすめたいのは、投資の「長期的な積立スタイル」です。刻一刻と変化する株価に一喜一憂したり、右往左往したりするのではなく、淡々と積み立てていく。証券会社のアプリや投資信託のサイトなどから「月1万円で毎日積立」といった設定も簡単にできます。

積立なら株価が上昇しているときも急落しているときも気にする必要がありません。特別な操作も不要でほったらかしでよいのです。投信や株を選ぶ際も、1カ月後、1年後の価格よりも、「5~10年持っていてもよさそう」という視点で投資先をしぼるのがいいでしょう。

結果的に株価が下がってしまうことや、大きな生活資金が必要になり、1年以内に売ってしまうこともあるかもしれません。それでも少なくとも、株を買うときには「最低でも5年間は持つ」「5年後にも期待できそう」という思いが持てるところから株を選ぶべきだと思います。

専業の個人投資家でなければ、情報収集や分析、投資判断にたくさんの時間は割けないでしょう。SNSや書籍などでさまざまな分析手法があふれていますが、「勉強すれば必ず儲かる」という必勝法は存在しません。新NISAをきっかけに新たに投資をはじめた多くの人には、肩の力を抜いて長期・積立で、投資をゆるりとはじめることをオススメします。

■ポートフォリオは5社でいい

【堀江】いざ株式投資をはじめようとすると、日本に存在する上場企業の数が約4000社にものぼることに驚くかもしれない。そこから100社を選び、ポートフォリオを組もうとすると素人の手には負えない。世の中の99%の個人のポートフォリオは5社で十分だ。では、その5社はどうやって選べばいいのだろうか?

もしテクノロジー分野に興味があるなら、僕のオススメは中島聡さんのメルマガ「週刊Life is beautiful」を購読することだ。

もともと、中島さんはマイクロソフトでインターネットエクスプローラの開発に従事していた技術者だ。自身で立ち上げたベンチャー企業の売却経験だけでなく、現役のプログラマーでもある中島さんはテクノロジーとビジネスに対する造詣が深い。

彼のメルマガを読んでいると、なぜ中島さんがエヌビディアやテスラの株を買っているのかが、深い考察とともに記されている。実際、中島さんの投資ポートフォリオは高いパフォーマンスを上げており、信頼できる情報が得られる。難しいことを考えたくなければ、まずは中島さんのポートフォリオをウォッチしてみよう。

ここでは中島さんを具体例に挙げたが、自分が信頼できる情報ソースを5~10人ほど見つけ、その人たちのSNS、メルマガやnoteをフォローしてみるといいだろう。その情報を頼りに個別株に投資をすることで、「オルカン」(オールカントリー:全世界株式)に代表されるインデックスファンドよりもパフォーマンスがよくなると思う。

僕が実際に投資するなら、自分でゼロから株式を吟味するのではなく、信頼に足る人々の情報から投資先を決めるスタイルをとる。

■10万円でも5社への分散投資は可能

【後藤】一般的に、「分散投資」は投資の基本的な考えかたですが、「実際どれほど分散させるべきか」は議論が分かれるところでしょう。年齢や資産によっても変わりますが、10~20銘柄に投資すれば、個人としては十分な分散ができる印象です。

ただし、投資できる資金が100万円という状況の場合、10社以上に投資をするのは難しいかもしれません。その場合は「5社」でも、ある程度の分散効果は得られると思います。

それが20社、30社へと増えれば、日経平均やTOPIXと近い値動きになっていくでしょう。

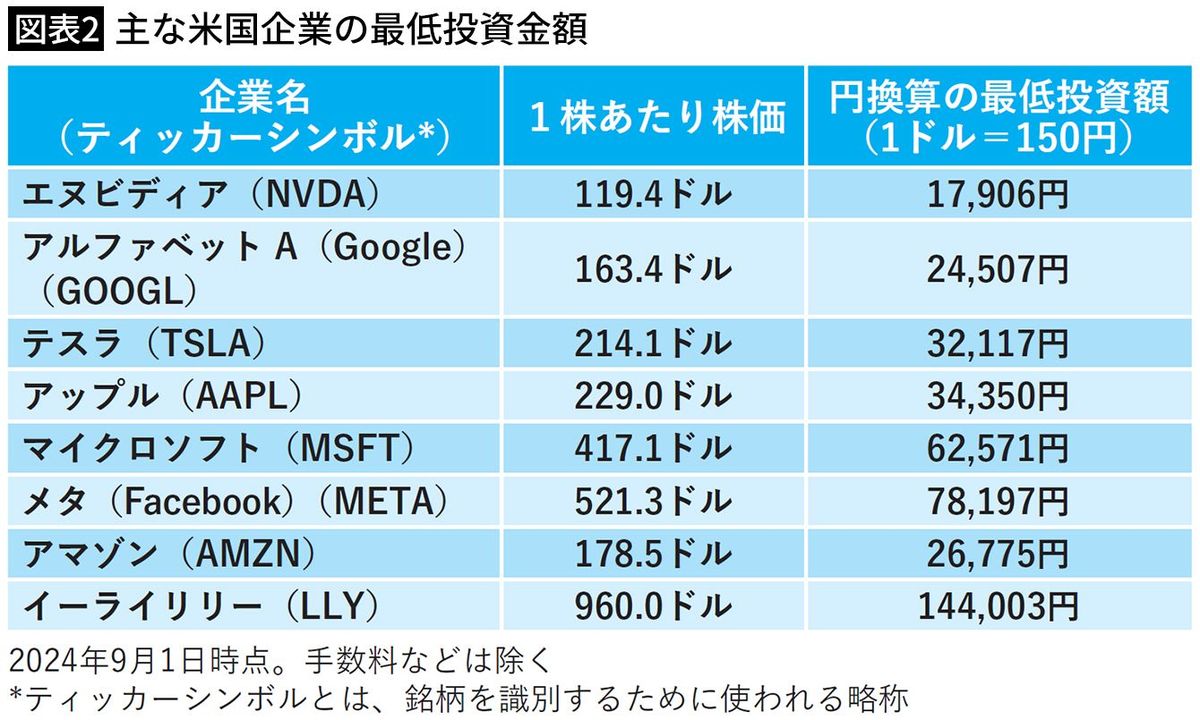

日本企業への株式投資は投資信託と比べてまとまったお金が必要なことが多いですが、実は米国株は1株単位から投資をすることができます。そのため、たとえば話題のエヌビディア株も1株1万8000円程度で買うことができます(図表2)。つまり、10万円程度の投資資金でも5銘柄程度のポートフォリオを組むことは現実的なのです。ただし手数料がかさむこともあるので気をつけてください。

今後、日本株においても同様の流れが広まっていくでしょう。東京証券取引所は、売買の最低単位を100株から1株に引き下げるといった、少額でも投資しやすい環境の整備を検討しています。また、最近は日本株取引の「手数料無料化」の流れが強まっています。

たとえば「3000円で1株買って、手数料もゼロ」なら、原資が10万円でもいろいろな銘柄に分散することが手軽にできるようになるわけです。

■初心者は「手に汗かかない額」で始めるべき

「具体的に資産の何%を投資に回すべきか」といった質問を受けることが多くあります。年齢や家族構成、あるいは年収や貯金額によっても変わるため、一概には「何%」と断言することはできません。

それでも一般論をあえて述べるなら、どんな年齢であろうと、直近で必要となることが予想される大きな出費や、日々の生活とは関係のない「余裕資金の20~30%」を投資に回すのがいいでしょう。そして、収入や資産状況、ライフステージの変動に合わせてその具体的な比率を調整するといいと思います。一般に若い世代であれば、リスク資産比率を高めに、老後に近づくにつれ、投資の比率を抑えていくのがいいでしょう。

特に投資をはじめたばかりの序盤で損をしてしまうと、精神的なダメージも大きいので、持続的な投資を意識したいところです。その意味で、言い得て妙だと思ったのが「手に汗をかかない額」です。これは、ひふみ投信を運用するレオス・キャピタルワークス社の藤野英人さんの言葉です。寝ても覚めても「株価が気になって仕方がない」状態は黄色信号といえるでしょう。

知り合いの芸能人で、一時期株や為替にハマりすぎて、コンサートの合間にもスマホで株価をチェックしていた人がいます。そこまで行くと「手に汗をかかない額」を超えています。仕事や家族との時間でも、株価に心が揺さぶられているようだと、金銭リターン以前に、豊かな日常生活を送っているとは言いにくいとも思います。

■連戦連勝できる人はほとんどいない

そして、仮に数日や1カ月でものすごく株価が上がり、「こんなに儲かった」と大喜びしているときも注意が必要です。テンションが上がるのは、アドレナリン・シグナルでもあります。あなたの読みが当たったのかもしれませんが、投資成績は「偶然」による面も小さくありません。世が世なら、逆に大きく損をしていた可能性もある投資額といえるでしょう。

自分の「余裕資金」の感覚よりも、リスクをとりすぎていないかを少々顧みることも大切です。何かを得たときに発生するアドレナリンは、「もっとほしい」「またあの体験をしたい」と人間の欲に火をつけます。それにより、快感を求めて、よりいっそう過剰なリスクを負い、身の丈以上の投資をしてしまうことがあるので注意が必要です。

言うまでもなく、投資で連勝連勝できる人なんてほとんどいません。投資額が大きくなると、そのぶん大きな損を被るリスクも高まります。くり返しになりますが、手に汗を握らない範囲内で、儲かっても「ああ、よかった」と冷静に思えるくらいのテンションで、投資に向き合うくらいがちょうどよいでしょう。

■投資の時期も分散する

仮に余裕資金が300万円あるとしましょう。では、その約3割にあたる100万円でいきなり投資をすればいいのかというと、それはそれで危険です。

相場には常に山と谷があります。たまたま自分が買うタイミングが相場の山にぶつかることがあるため、いきなり大きくはじめないほうがいいでしょう。まずは月に5000円~1万円といった少額でも構わないので、積立によって買うタイミングをずらすことが大切です。数十年単位で見れば株は上がる可能性が高いですが、波があるため、少しずつ買うタイミングを分散させることで買い値を平準化できます。

個別株投資にしても、特にまったくのゼロから投資をはじめるのなら、最低限1~2年程度の時間をかけて投資時期を分けたいところです。投資をはじめると、それまで経済や株式市場へ関心がなかったとしても理解が進みます。肌身で勉強しながら銘柄も選んでいけばよいでしょう。

株価上昇が続いているときは「いまさらはじめても遅いのではないか」という人が増えてきます。一方、株価が急落しているときは「不安なので、もうちょっと待ったほうがいいのでは」という人も出てきます。

つまるところ、いつはじめるのが適切かは後になってみないとわかりません。逆にいえば、少額の積立なら、いつからはじめても大きな問題にはなりづらいと思います。

むしろ長期投資の観点では、少しでも早くはじめることが賢明でしょう。

----------

実業家

1972年、福岡県生まれ。ロケットエンジンの開発や、スマホアプリのプロデュース、また予防医療普及協会理事として予防医療を啓蒙するなど、幅広い分野で活動中。また、会員制サロン「堀江貴文イノベーション大学校(HIU)」では、1500名近い会員とともに多彩なプロジェクトを展開。『ゼロ』『本音で生きる』『多動力』『東京改造計画』『将来の夢なんか、いま叶えろ。』など著書多数。

----------

----------

経済ジャーナリスト

1980年生まれ。2022年に日本経済新聞社の記者をやめ、独立。経済ニュースを「わかりやすく、おもしろく」をモットーに、SNSを軸に活動中。経済や投資に馴染みのない人を念頭に、偏りのない情報の発信を目指している。国民の金融リテラシーの健全な向上に少しでも貢献できればと思っている。テレビ東京『WBS(ワールドビジネスサテライト)』レギュラーコメンテーター。X(旧Twitter)フォロワー数72万人、YouTubeチャンネル登録者数31万人、note有料会員は2.9万人。

----------

(実業家 堀江 貴文、経済ジャーナリスト 後藤 達也)

外部リンク

この記事に関連するニュース

-

新NISA「年初に一括 VS 積立」に最終結論が…!? どちらが有利かすぐに分かる「超シンプルな考え方」

Finasee / 2024年12月25日 11時0分

-

アングル:日本株需給に構造変化、想定外の新NISA効果 下値抵抗で存在感

ロイター / 2024年12月18日 15時9分

-

その配当金、どんなところに再投資するとお得?

オールアバウト / 2024年12月16日 12時20分

-

年末年始の時間を活用して投資を始める7つのステップ

MONEYPLUS / 2024年12月14日 7時30分

-

株も分割購入して積立できる? 株式の積立購入ってなに?

ファイナンシャルフィールド / 2024年12月8日 9時20分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

3なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

4「プライドが高い日産」に手を焼くホンダの未来が見える…深刻な経営危機に陥った「国内2位メーカー」の根深い問題

プレジデントオンライン / 2024年12月26日 10時15分

-

5昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください