これでは「インフレ地獄」に逆戻り…政権交代したイギリスで始まった「増税バラマキ」の大きすぎる代償

プレジデントオンライン / 2024年11月15日 7時15分

2024年11月6日、ロンドンの下院で毎週行われる首相質問(PMQ)で発言するキア・スターマー英首相。 - 写真=UK PARLIAMENT/AFP/時事通信フォト

■バラマキと増税を組み合わせた英新政権

7月の総選挙で大勝し、14年ぶりに政権交代を実現した英国の労働党。キア・スターマー首相が率いる新政権が、時代錯誤ともいえるマクロ経済政策運営に突き進もうとしている。すなわち、レイチェル・リーブス財務相が10月30日に発表した2025年度の予算案は、総じて拡張的であり、いわゆる「大きな政府」を目指すものであった。

予算案でスターマー政権は、公共投資以外の政府活動は税収で賄うという「安定化ルール」と、公共投資は起債で賄うという「投資ルール」を定めたうえで、経済成長と財政再建の両立を目指すとしている。増税も行うし起債も行うが、バラマキで経済成長を加速させて、結果的に財政を健全化させるという、典型的な中道左派のロジックである。

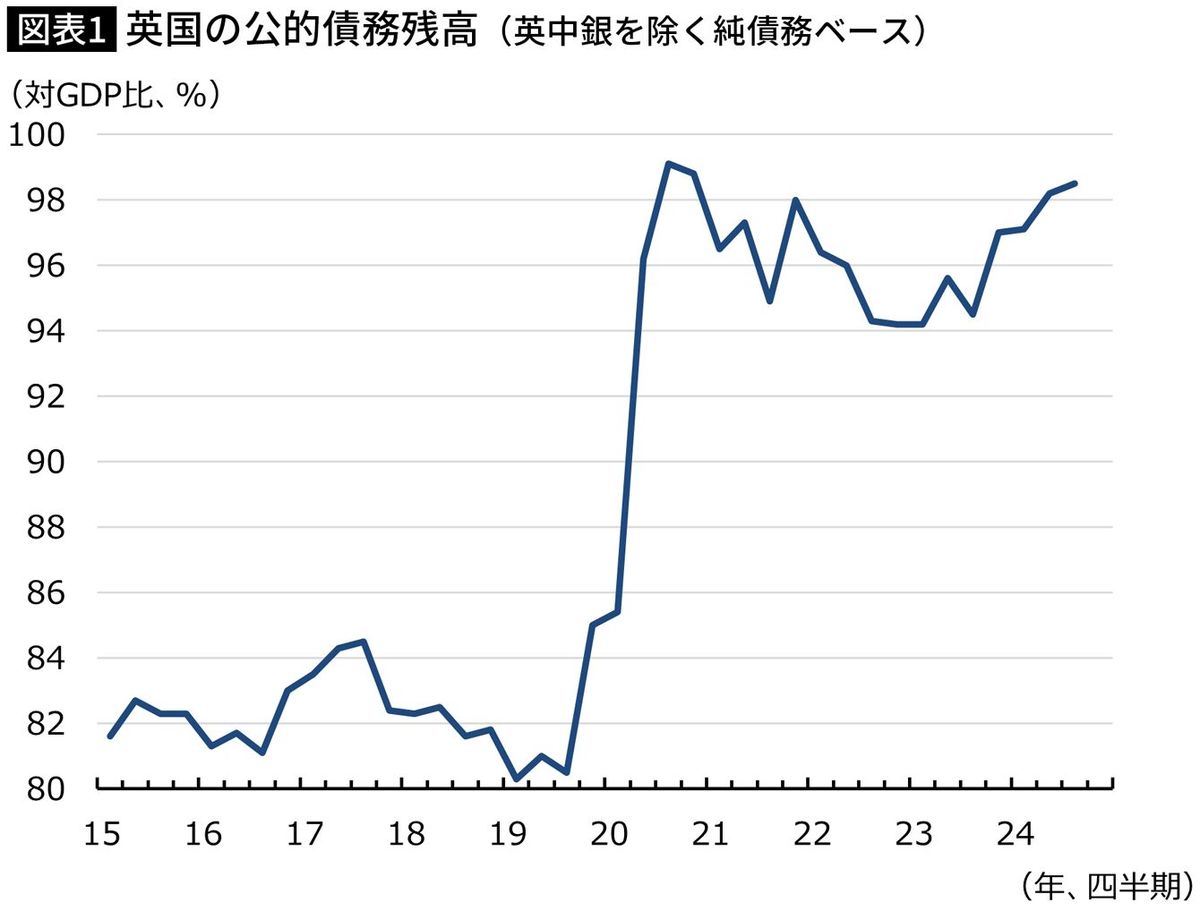

コロナショックを受けて悪化した英国の財政は健全化が遅れており、政府が指標とする公的債務残高(英中銀を除く純債務ベース)は名目GDP(国内総生産)の90%台後半で推移し、健全化が遅れている(図表1)。スターマー政権は前任の保守党政権の責任であるとして、財政の改善のためには増税は避けては通れないと力説する。

実際、英国の財政運営に鑑みた場合、歳出減か歳入増、あるいはその両方のバランスをとる必要がある。少なくとも、金融市場はそう考えている。したがって、前々任のリズ・トラス元首相が大型減税を打ち出した際に、金融市場では長期金利が急騰し、ポンド相場も急落した。その結果、トラス元首相はわずか50日での退陣を余儀なくされた。

スターマー政権は富裕層への増税と起債を基に、歳出を拡大させて経済成長を促し、経済成長を加速させると力説する。とはいえ、金融市場では歳出の拡大が嫌気されており、金融市場では金利の上昇と通貨の下落が進んだ。通常、「大きな政府」の下では財政状況の改善は見込めないため、投資家はまず失望売りというかたちで回答したわけだ。

■追加利下げに慎重となるイングランド銀行

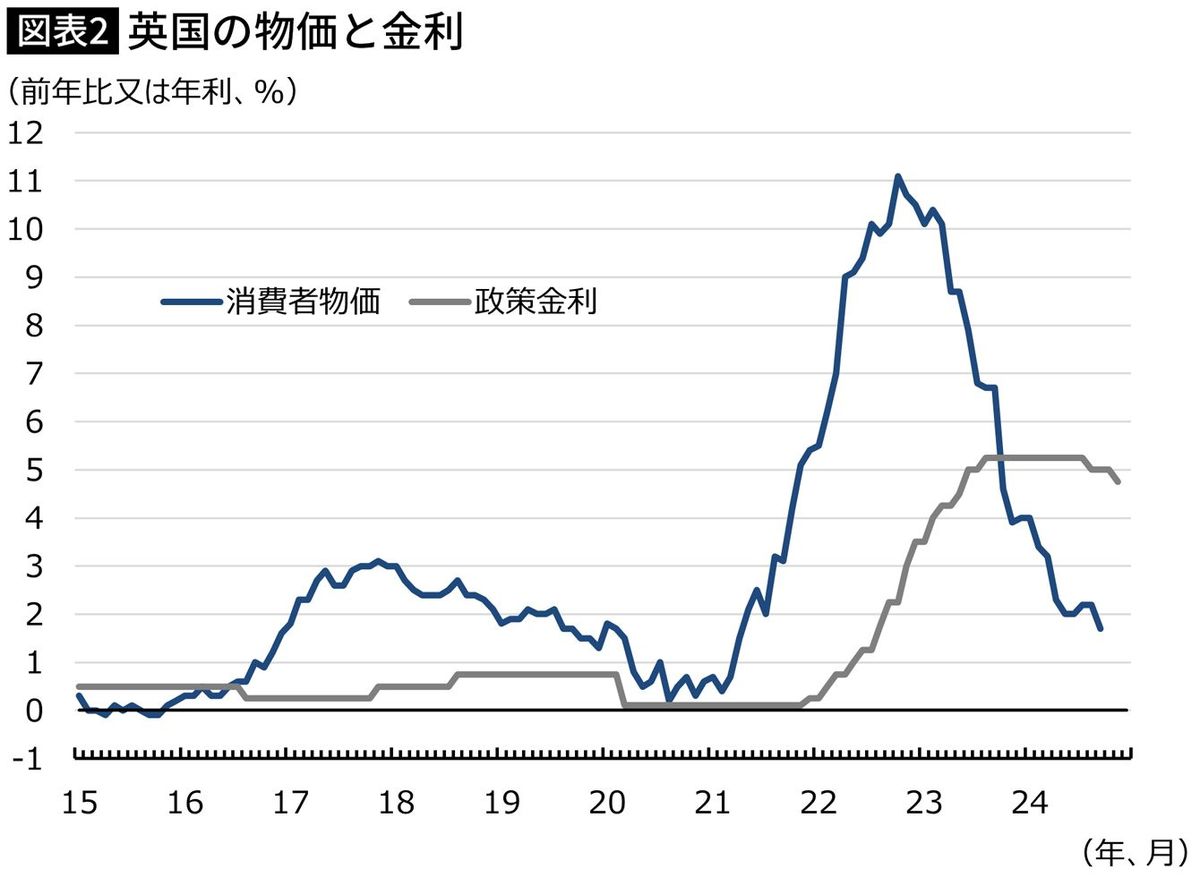

このように「大きな政府」を目指す予算案を受けて、物価の番人であるイングランド銀行(BOE)のアンドリュー・ベイリー総裁は、追加利下げに対して慎重な姿勢を強めた。そもそもベイリー総裁は、インフレの粘着性から追加利下げに慎重な立場だったが、9月の消費者物価の下振れ(前年比1.7%上昇)を受けてハト派姿勢を強めていた(図表2)。

しかし、その後に発表されたスターマー政権の予算案を受けて、ベイリー総裁は再びタカ派に転じることになった。BOEは11月7日に定例の金融政策委員会(MPC)を開催し、政策金利を0.25%引き下げたが、スターマー政権による予算案で高インフレが続く可能性が高いと判断し、今後の追加利下げは緩やかになるという見方を示した。

欧州連合(EU)からの離脱(2020年1月)に伴う供給網の混乱やロシアのウクライナ侵攻に伴うエネルギー危機(2022年2月)と、英国は立て続けに負の供給ショックに襲われ、歴史的な高インフレを経験した。ようやくインフレが落ち着き、金利を下げることができるのに、それを阻むのが、国民生活の向上を謳う新政権という構図である。

インフレは実質所得の減少をもたらし、国民の生活を悪化させる。インフレは需給のズレ(需要超過)の結果であるから、需要を抑制するか供給を刺激するかしなければ沈静化は望めない。供給の刺激は成功するとは限らないし、成功するとしても長期を要するため、痛みは伴うが短期的に効果が望める需要の抑制という手段が、各国で採用されている。

デマンドプルだろうとコストプッシュだろうと、インフレはインフレである。したがって、需要が抑制されなければ高インフレは沈静化しない。むしろコストプッシュであれば、供給の刺激に努めなければならないのに、スターマー政権の予算案はむしろ需要の刺激に努める内容である。この構図は、残念ながら日本の姿にも重なるところがある。

■雇用主や富裕層を狙い撃ちにする増税策の矛盾

さて英国の新年度予算案では400億ポンド(約8兆円)の増税策が盛り込まれているが、スターマー政権はその財源を、雇用主と富裕層への増税に求めている点でも特徴的である。労働者の味方を自負する労働党の面目躍如ともいえそうだが、一方でこうした負担の在り方は、英国経済そのものの活力を大いに傷つける可能性が高いものである。

雇用主は主に国民保険料の負担の増加を求められるが、その負担を上回る利益が生み出せないなら、雇用主は使用者(労働者)の給与を据え置くか、減らさざるを得ない。つまり、賃金が上がりにくくなる一方、インフレが進むことで、使用者の所得は目減りする恐れが出てくる。この点について、労働党の認識は楽観的過ぎるのではないか。

さらにスターマー政権は、富裕層への増税として、資産売却益に課される金融所得課税が20%から24%に引き上げることを掲げている。富裕層による金融取引は、好むと好まざるを問わず英国経済を動かす活力だが、彼らの行動を阻むような政策を取れば、英国に流入する投資マネーが減少するばかりか、富裕層が英国から退出する恐れも出てくる。

税制に関する議論は政治的な対立を生みやすいため慎重に行われる必要があるが、原則的には、特定の対象に偏ることなく、広く浅い課税が目指されるべきである。そうであるからこそ、累進課税の最高税率は段階的に引き下げられてきた。その先駆者ともいえる英国で真逆の発想による増税が試みられている点には、興味深いものがある。

■日本は、イギリスのバラマキ財政を笑えない

スターマー政権の予算案には評価できる点もある。例えば、長らく保守党政権の下で手つかずであった老朽インフラの再整備に向けた道筋を示したことは評価されよう。そうはいっても、労働党が拡張型の予算に邁進すれば、英国は再びスタグフレーション(景気停滞と物価高進の併存)に苛まれ、国民の生活は悪化すると危惧される。

かつて労働党はトニー・ブレア元首相とゴードン・ブラウン元首相の下、約13年間にわたって安定した政権運営を行っていた。当時の労働党は、供給の刺激にも配慮した「ニューレイバー」路線を貫いていたが、今の労働党は、14年間の下野を経て、需要の刺激に拘る古典的な「オールドレイバー」路線に復帰してしまった感が否めない。

拡張が好まれるのは英国に限った話ではない。米国では年明けよりドナルド・トランプ元大統領が新大統領に返り咲くが、トランプ大統領も拡張志向が強い。しかし、本質的に高インフレが続いている中で財政を拡張し、需要を刺激すれば、かえって高インフレが長期化し、国民の生活が圧迫される。このことが、世界的に忘れ去られている。

日本でもインフレに転じて久しいにもかかわらず、デフレという言葉を用いて需要の刺激を正当化しようとする意見が根強い。デフレを不景気と誤認識している風潮もあれば、むしろ意図的に利用する声もある。潜在成長率が低い日本では2%でも相応の高インフレである。需要の刺激を続ければ、国民生活を圧迫する高インフレも長期化する。

(寄稿はあくまで個人的見解であり、所属組織とは無関係です)

----------

三菱UFJリサーチ&コンサルティング 調査部 副主任研究員

1981年生まれ。2005年一橋大学経済学部、06年同大学院経済学研究科修了。浜銀総合研究所を経て、12年三菱UFJリサーチ&コンサルティング入社。現在、調査部にて欧州経済の分析を担当。

----------

(三菱UFJリサーチ&コンサルティング 調査部 副主任研究員 土田 陽介)

外部リンク

この記事に関連するニュース

-

G7不安な年越し カナダは首相退陣の危機、欧州も大揺れ 盤石はトランプ米政権だけ?

産経ニュース / 2024年12月26日 10時7分

-

英GDP、第3四半期確報は前期比横ばいに下方改定 政権に打撃

ロイター / 2024年12月23日 20時6分

-

英中銀、インフレ率の上昇などを受け、金利据え置きを決定(英国)

ジェトロ・ビジネス短信 / 2024年12月20日 16時10分

-

英中銀が金利据え置き、3委員は利下げ主張 段階的対応必要と総裁

ロイター / 2024年12月20日 1時49分

-

英企業の雇用と景況感、コロナ禍以来の落ち込み 予算案が打撃

ロイター / 2024年12月17日 14時20分

ランキング

-

1筧千佐子死刑囚が死亡=青酸連続不審死事件

時事通信 / 2024年12月26日 17時40分

-

2JALシステム復旧、販売も再開 サイバー攻撃、大量データ送付か

毎日新聞 / 2024年12月26日 15時0分

-

3頭から血を流した男性遺体、中学校のグラウンド付近で発見…教員が見つけ教頭が110番

読売新聞 / 2024年12月26日 12時45分

-

4別の警察官を名指しして「殺しに来た」と話した男性を誤認逮捕 対象者への害悪告知無く「脅迫罪」不成立 福岡県警・小倉北署

RKB毎日放送 / 2024年12月26日 11時8分

-

5林芳正「なくなって構わない税収など存在しない」 103万円の壁、ガソリン暫定税率を語り尽くす

東洋経済オンライン / 2024年12月26日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください