「保険会社の甘い囁きで解約すると480万円の損」荻原博子が教える絶対解約してはいけない"超お宝保険"の種類

プレジデントオンライン / 2024年11月18日 10時15分

※写真はイメージです - 写真=iStock.com/RomoloTavani

■保険はスリムに、でも絶対解約してはいけない保険

企業で働く人の年末調整では、加入している保険によって「保険料控除」を受けることができます。申請できる保険料控除は、「生命保険料控除」「社会保険料控除」「地震保険料控除」と、会社員にはあまり関係ない保険ですが、「小規模企業救済等掛金控除」の4つがあります。「損害保険」や「火災保険」は、控除の対象にはなりません。

年末調整の季節は、自分がどんな保険に加入しているのか実感できる時季でもあります。加入している「保険」の種類をざっと見渡してみましょう。

さて、「保険」といえば、多くの人が「もしもに備えて」さまざまな保険に加入していることでしょう。けれど、「保険」は“不幸クジ”のようなもの。どんなにたくさん加入しても、不幸な目に遭わなければ払った保険料はほかの人に回されて終わりです。ですから「保険」は、最低限必要なものだけ加入して、月々の掛金の負担を減らすことが必要です。あれもこれもと、過度に契約している人は、一度見直しをして「スリム」化したほうがいいでしょう。

ただし、「スリム」にするといっても、解約してはいけない保険もあります。それは、まさに「お宝」とも言える保険なのです。

■バブルの頃に入った保険なら「お宝保険」かも

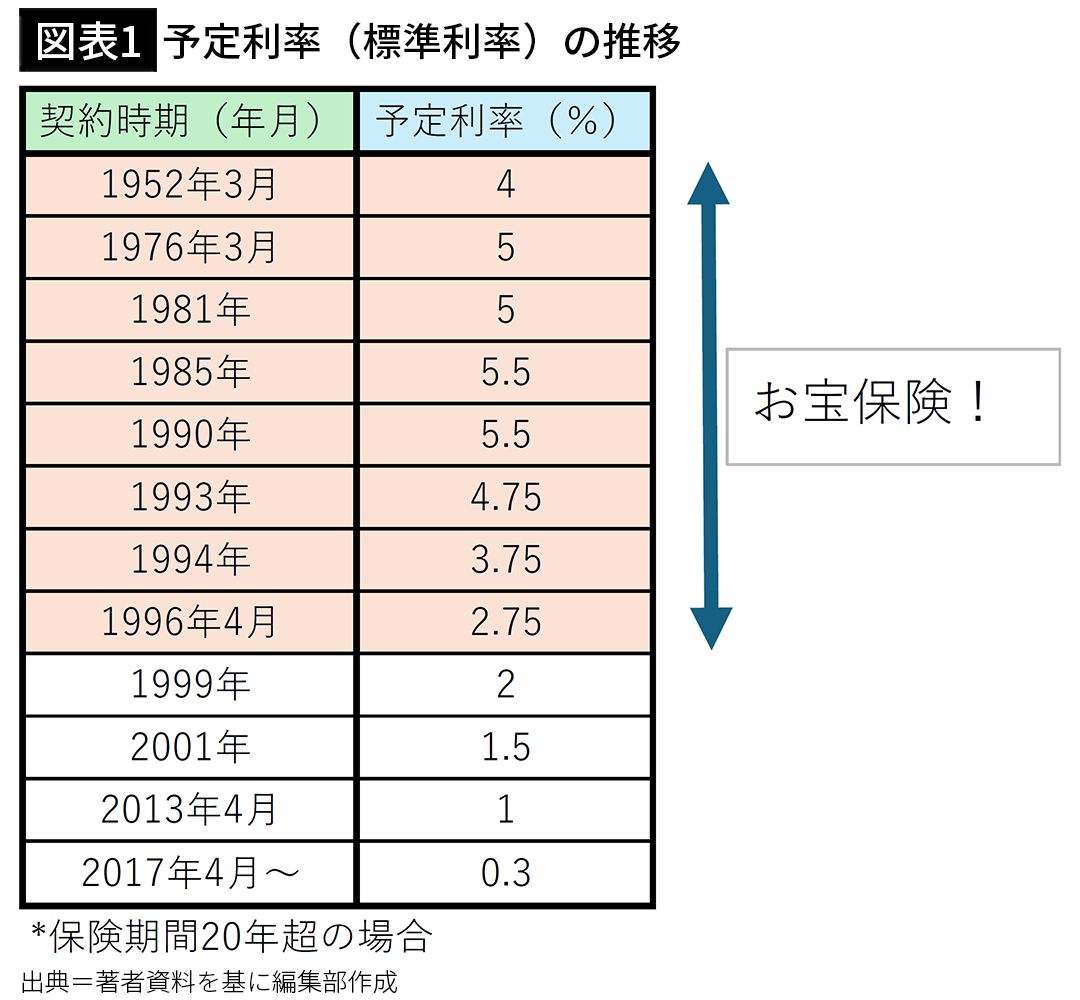

「お宝保険」とは、1990年前後、バブル前後の約10年間に加入した、「貯蓄性のある生命保険」。こうしたものは、放っておいても勝手に大きく増えていきます。

生命保険の「保障」には、「死亡保障」と「入院(通院)保障」があり、この2つの保障は掛け捨てです。「定期保険」などは、まさに掛け捨ての保険ですが、ここに「貯蓄部分」が付いている保険もあります。「終身保険」や「定期付き終身」「個人年金保険」などがそれです。

この「貯蓄部分」には、加入した時に約束した「予定利率」という運用利回りが最後まで適用されるのが特徴です。

この運用利回りは、加入時点で決まり、運用利回りが高い時に加入した保険の「貯蓄部分」は、低金利の今でも高い利回りで運用されています。

たとえば、1990年前後に「終身保険」や「個人年金保険」に加入していた人などは、運用利回りが5.5%。この、とんでもなく高い5.5%という利回りが、保険料を払い終わった後でも、今のような超低金利の時代の中でも、ずっと続いているのです!

それが、どれだけ凄いのかを具体的に見てみましょう。

■この超低金利時代に解約返戻金が30年で2倍超え

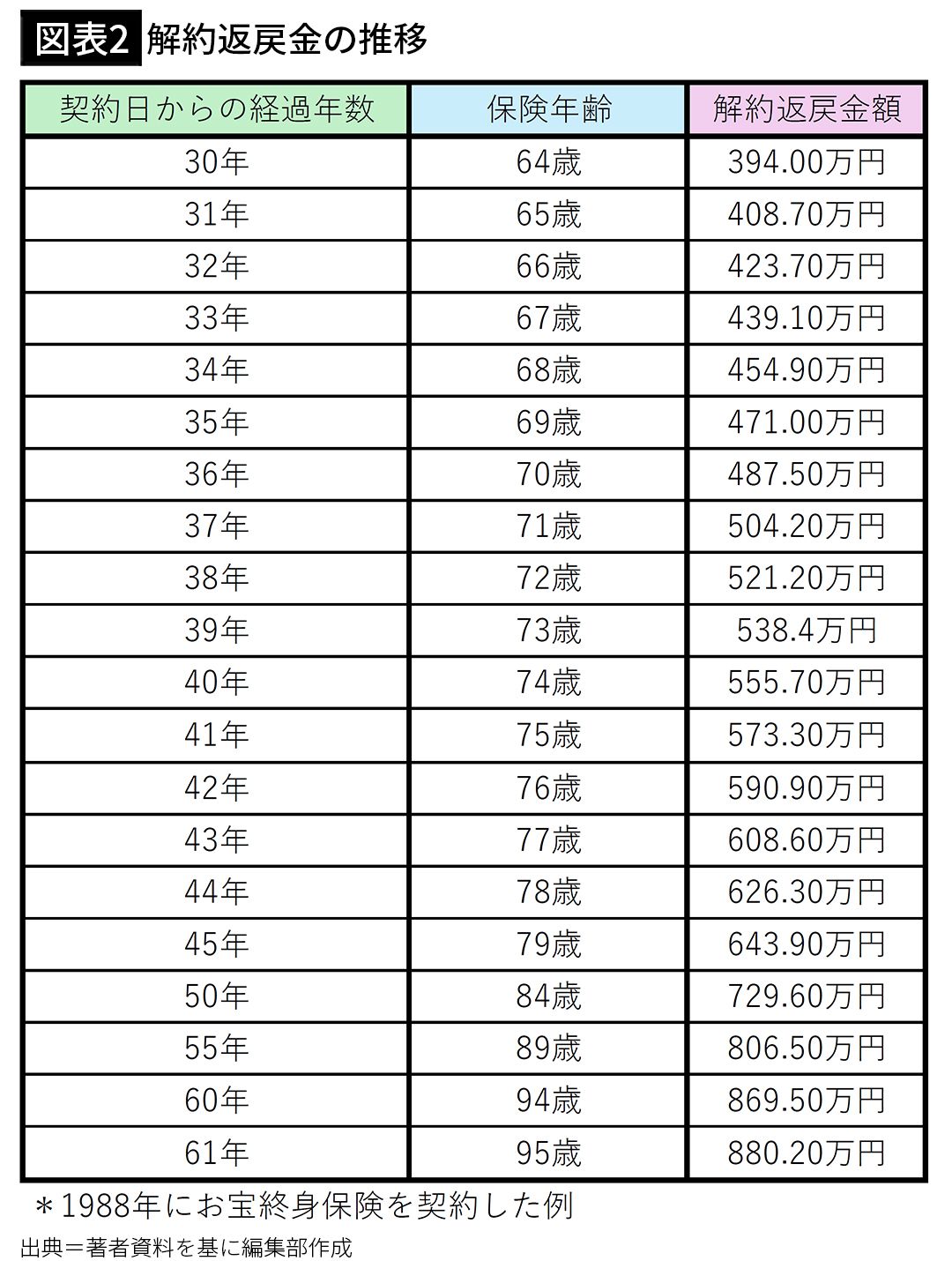

約30年前に35歳で1000万円の終身保険に加入し、65歳で保険の支払いが終わったAさん(女性)の「終身保険」で見てみましょう。

Aさんが契約したこの保険では、保険料の払い込みが終わった65歳からは、追加の支払いを一切せずとも死ぬまで1000万円の保障が一生涯続きます。なぜなら、すでに65歳までに、一生涯の保障ができるだけの保険料を払い込んでいるからです。

ところが、65歳で保険料の払い込みが終わる時点で、保険会社に勧められて保険を解約するケースが多いのです。「400万円近くになっていますから、老後資金としてたくさん戻ってきますよ」などと囁かれてしまうからです。

ただし、老後資金に困窮していなければ、こうした保険は解約しないほうが絶対にお得。

なぜなら、65歳でこの保険を解約したら、戻ってくる解約返戻金は約394万円。けれど、これを解約せずに75歳まで置いておくと約488万円になり、なんと10年間で94万円も増えるのです。利回りに直すと、2.4%で貯金をしているのと同じです。

しかも、いつ死んでも、保険を解約するまでは1000万円の保険金が出るのですから、なんとも手厚い!

さらに、85歳まで置いておくと、65歳から20年間まったく保険料を払っていないにもかかわらず約730万円となり、95歳まで置いておくと約880万円になります。

つまり、65歳から95歳までの30年の間、1円たりとも追加の支払いは不要で、しかも解約せずに置いておくだけで、約394万円の解約返戻金が約2倍以上の約880万円に増えるのです。

上記のような「終身保険」ではなく、「定期付き終身」という保険に入っている人は多いと思いますが、この保険の「定期部分」は掛け捨てで、「終身部分」は先の終身保険と同様に「貯蓄」になっていますから、入った時期によっては大きく増えるので、「子どもが社会人になったので、こんなに大きな保障は必要ない」ということなら、「終身部分」だけを残し、「定期部分」を無くす(減らす)といいでしょう。

■これからは「保険は掛け捨てで、必要な保障だけを買う」

では、「予定利率」が低い時期に加入している人は、どうすればいいでしょうか。

貯蓄型の保険だと、生命保険会社に問い合わせれば、保険を解約せずに置いておけばどれくらいに増えるかという、図表2のような表をもらえると思います。それを見て、“解約するのが得か損か”を判断するようにしましょう。

また、これから生命保険の加入を考えているという人は、「終身保険」や「定期付き終身保険」「個人年金」などの貯蓄性のある保険ではなく、「定期保険」などの貯蓄性がない保険で、保障だけを掛け捨てで買うことをオススメします。

なぜなら、保険は、加入した時の「予定利率」が加入中ずっと適用されるので、今のような運用利回りが低い時に「貯蓄性」のある保険に加入しても、ほとんど増えないからです。中には、経費を引かれて目減りしていくものもあります。

だとしたら、保険は掛け捨てで、必要な保障だけを買う。お金を貯めるなら、銀行の「定期積立」のようなもので着実に貯めていくと、割り切ったほうがいいでしょう。

「預金だって、金利が低すぎて増えない」と考える人もいるかもしれませんが、「定期積立」は、今はあまり金利がつきませんが、将来的に金利が上昇してくると、「預金金利」も上がってくる可能性がありますので、契約時の予定利率がずっと適用される保険よりは、増える可能性が高いでしょう。

「生命保険」は、日本国民の生存率や病気になる確率で保険料を算出しています。ですから、同じ年齢、同じ性別、同じ保障なら、保険料は同じになるはずですが、そうなっていないのは、保険会社によって保険にかかる経費が違うため。経費の安いネット保険などで契約すれば、同じ保障でも割安だということも、覚えておきましょう。

リスクに対してリターンの大きい、まさに“お宝”の保険には、今や加入したくても、加入できません。お宝保険を契約している可能性があり、なおかつ老後資金に余裕があるなら、65歳で保険料払い込み終了時の「甘い囁き」に乗って解約せず、できる限り長い期間置いておくことをオススメします。

毎年、年末調整の時季は、加入する生命保険の契約内容を確認する時季としてみてはいかがでしょう。

----------

経済ジャーナリスト

大学卒業後、経済事務所勤務を経て独立。家計経済のパイオニアとして、経済の仕組みを生活に根ざして平易に解説して活躍中。著書多数。

----------

(経済ジャーナリスト 荻原 博子)

外部リンク

この記事に関連するニュース

-

バブル期のツケを若者に…日本が守る「むちゃくちゃな手段」で生き残った「大手保険会社」の経営実態【元キャリア官僚が警告】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月25日 17時15分

-

40歳専業主婦、貯金1100万円。子どもが生まれてから、貯蓄が増えない状況です

オールアバウト / 2024年12月20日 22時20分

-

33歳会社員、子どもが生まれたので生命保険の加入を考えています。死亡保険にはどんな種類がありますか? おすすめは?

ファイナンシャルフィールド / 2024年12月20日 9時30分

-

41歳貯金1100万円。住宅ローンを組んでしまった怖さに不安で眠れないことがあります

オールアバウト / 2024年12月18日 22時20分

-

幸運にも〈数千万円〉を手に入れた59歳サラリーマン父「家族も喜ぶかと」→母と娘から「なんてことを…」「取り返しがつかない」非難轟々のワケ【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月10日 15時15分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

3昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

4焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

5日本郵便とヤマト「120億円訴訟」に至った言い分 物流サービスの「大同団結」が危うい事態に

東洋経済オンライン / 2024年12月26日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください