申請しなければ手取りが減る…定年を迎えた60代が直面する「年収の崖」を賢く乗り越える方法〈社労士の解説〉

プレジデントオンライン / 2024年11月25日 16時15分

※写真はイメージです - 写真=iStock.com/peshkov

■定年後も働くと5つのいいことがある

最近は、高齢者が働くのは珍しいことではなくなりました。ファストフード店でも働いている高齢者を見かけるような時代です。社会も、働く高齢者を受け入れる準備を進めています。70~74歳の3人に1人が働いているというデータもあります。

定年後も働くと、具体的にどんないいことがあるのか?

私は次の5つだと考えています。

1 収入が増える

2 社会保険に入れる

3 健康になれる

4 元気とやりがいを見つけられる

5 ちょっとした収入の差でも生活が大きく変わる

実際に、働くことは心身ともにプラスの影響があると私は思います。定年後に、仕事以外に特にやりたいことがある、もしくは大きな病気で働けない人はともかく、そうでない人は働いた方がいいと思います。

私は社会保険労務士として働いていますが、この業界では高齢の先生方がとても多く活躍されています。私は現在50代ですが、よく「50代なんてまだ若いよ」と言われることがあります(笑)。

70代や80代になってもバリバリと仕事を続け、生き生きと活動されている先輩方の姿を見て、私もあんな風に年を重ねていきたいと思っています。

■無理なくお得な働き方「週3ワーク」のメリット

とはいえ、「高齢になってまで、ストレスのある仕事をしたくない」という人もいるでしょう。大事なのは、ストレスを減らせるような働き方を見つけることです。

体力が衰えてつらいのであれば、現役時代のように毎日働かなくてもいいですし、仕事の内容を変えていいのです。私がおススメしているのは「週3ワーク」です。無理なく働けることに加え、雇用保険、健康保険に加入できるのが大きなメリットです。

実は、パートやアルバイトでも、条件さえ満たせば、雇用保険、健康保険に加入できます。現役時代の職業に囚われる必要はありません。思い切って好きなことや興味があることから仕事を選ぶのもいいと思います。

なかには、働くことで新しいやりがいを見つけて、65歳を過ぎてから新しい事業を始める人もいます。

人生100年時代の今は、60代で老化を意識する人は少なくなってきているかもしれませんが、働かなくなって、日常での活動量が減り、社会との接点が少なくなると、一気に老化が進みます。

私は、定年後も働けるなら働いた方がいいと思います。

できるなら、70歳までは働くことをお勧めします。

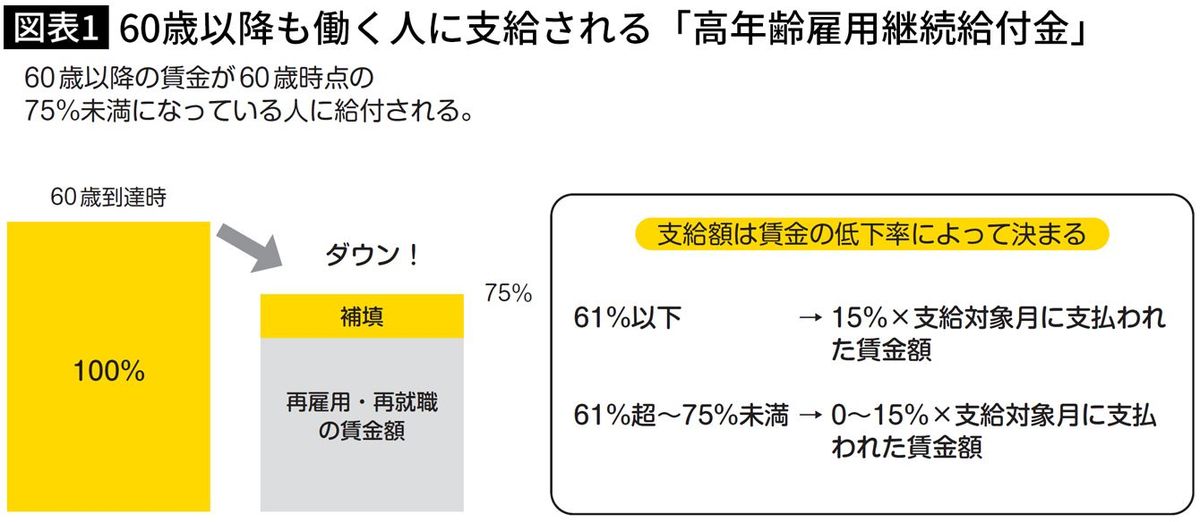

■国が15%の給与補填をしてくれる―「高年齢雇用継続給付金」とは

定年制を定めている企業の約8割は60歳定年ですが、多くの企業が、60歳を過ぎても再雇用契約や嘱託契約など雇用形態を改めて、働き続けられるようになっています。

また、2025年4月からは、65歳までの継続雇用制度が義務化されるため、働き続けたいと希望すれば65歳まで働くことができるようになります。

60歳を過ぎても働くことを、政府も後押ししています。まずは収入の面です。

もしも、あなたが60歳を迎えて、働き続けようかどうか迷っているとすれば、理由のひとつは、雇用形態が変わることによる収入減でしょう。多くの場合、再雇用や嘱託契約になると、それまでの給与から3~4割減るといいます。

同じ仕事を続けるのに給与が下がれば、誰でもモチベーションが下がります。働きたいけど、働く意欲がわかない。そんな人たちを応援する制度が、少なくなる給与を補填してくれる「高年齢雇用継続給付金」です。

給付金ですから、該当する人は、申請すれば誰でももらえます。しかも、非課税です。60~65歳限定の給付金ですが、その間は、給与以外に、税金がかからないお金を国からもらえるということです。

ただし、この制度は、2025年に60歳に到達する人から、給付率が15%から10%になり、給付額が減ります。65歳定年が義務化され、高齢者の雇用が安定するまでの特別措置だと思われます。

もらえる権利があるうちに、しっかりもらいながら働き続けるのが、賢い選択でしょう。

給付金をもらえる人は、60歳以降の賃金が、60歳時点の賃金と比べて、75%未満になった人たちです。例えば、60歳時点で月給48万円もらっていた人が、60歳以降の賃金が月給36万円未満になったらもらえるということです。

定年後も働いている人たちの話を聞くと、75%未満という条件を満たす人はかなりの割合でいるようです。

■経理・総務担当者が制度を知らないこともある

もらえるお金は、賃金の低下率によって決まります。具体的には、60歳時点の賃金より61%以下にまで落ち込んだ場合は、賃金の15%を補助。61~75%未満の場合は、賃金の15%以下の給付金が支払われます。

60歳到達時の賃金月額が48万円で、60歳以降の賃金が29万円だったとします。低下率60%ですから、支給率は給与の15%になります。

もらえるお金は、29万円×15%で4万3500円。65歳までの5年間満額でもらうと、総額261万円です。1年あたり52万2000円のプラスですから、大きなサポートです。

この給付金をきっちりいただくには、60歳の時点で必ずしておかなければならないことがあります。それは、会社を通じてハローワークに60歳時点の月額賃金を登録しておくこと。

気をつけなくてはならないのは、この制度があまり浸透していないことです。実は、会社によっては、労務・総務担当者がこの制度を知らないこともあるようです。「定年後も同じ会社に継続雇用になったから、総務の人がやってくれる」と安易に考えていると、手続きをされていないことがあり得るのです。

人任せにせず、給付金の対象になるのかどうか自分で確認し、勤務する会社の担当者にきちんと念押ししましょう。この制度の時効は2年です。その期間内であれば支給申請は可能なので、もらい忘れに気をつけてください。

■「社会保険」にギリギリ加入できるラインを狙う

働くことの恩恵は、現役時代のようにばりばり働かなくても受けられます。

そもそも、年金があるので、仕事重視ではなく生活重視でほんの少しだけ働いて人生を楽しみたいという人もいるでしょう。そんな人たちのために、70歳までのお得な働き方を紹介します。

先ほどもお伝えしましたが、定年後も働き続けるときに、会社で働く際のメリットになるのが、雇用保険と健康保険です。この2つに加入できるかどうかで、受けられる恩恵が大きく変わります。

目指すのは、週の所定労働時間20時間以上、月額賃金8万8000円以上です。これが、会社が用意している雇用保険や健康保険などの「社会保険」にギリギリ加入できるラインだからです。整理すると、加入要件は次のようになります。

● 週の所定労働時間が20時間以上(1日8時間、週3回働くイメージ)

● 月額賃金が8万8000円以上

● 2カ月を超える雇用の見込みがある

● 学生ではない

2024年10月からは適用範囲が拡大されて、従業員数51人以上の企業で働く短時間労働者が加入要件をすべて満たした場合、新たに社会保険の適用が義務化されました。

社会保険適用事業所で働くことが前提ですが、上記の3つの要件さえ満たせば、社会保険のメリットをフル活用できます。

雇用保険に加入するメリットは、給付金が受け取れることです。先ほどご紹介した「高年齢雇用継続給付金」も、雇用保険に加入していることが要件です。また、失業手当がきちんともらえるのも魅力です。

■失業しても安心できる

失業手当は、雇用保険加入者が失業したときにもらえる手当(基本手当)ですが、65歳以上になると給付金の種類がガラリと変わります。

65歳以上の失業者には、「高年齢求職者給付金」として、支給日数の30日または50日分が一括で支払われます。高年齢求職者給付金の受給資格は、次のとおりです。

● 退職日直前の1年間で雇用保険に加入していた期間が通算6カ月以上ある

● 65歳以上で働く意思がある

ちなみに、雇用保険に1年以上加入していれば、50日分がもらえます。高年齢雇用継続給付金の1日分の上限金額は7065円ですので、最大35万3250円ほどの給付を受けられる可能性があります。高年齢求職者給付金は、所得とはみなされないので非課税です。

また、こうした手当は年金をもらいながら、給付を受けることもできます。雇用保険は、要件を満たせば、65歳以上でも加入できます。正社員にならなくてもパート、アルバイト、派遣社員、契約社員でも大丈夫です。

加入要件は、

● 週の所定労働時間が20時間以上

●31日以上の雇用見込みがある

ということ。

20時間といえば、およそ週3日程度ですね。私が「週3ワーク」を推奨する理由の一つがこれです。

さらに、2028年10月から対象を「週10時間以上の労働時間」まで拡大する予定になっています。となると、週2日程度の勤務でも恩恵を受けられます。ハードルがぐっと下がりますね。

■国民年金より、会社の健康保険に入ったほうが3倍得

健康保険には、年金受給者や自営業者が加入する国民健康保険(国保)と、会社の健康保険(健康保険組合や協会けんぽ)がありますが、一般的に会社の健康保険のメリットが多いといえます。

老後の生活においてなんといっても大きいのは、保険料の差です。

具体的な例を挙げてご紹介しましょう。働いた分の年収が106万円で、年金が220万円で合計の年収が326万円だったとします。

この場合、社会保険に加入している人の保険料は、単身の人で年5万2800円。一方、2024年度の横浜市の国民健康保険料で試算すると、健康保険料は年18万7970円です。なんと3倍以上の差です。

なぜ、こんなにも差があるのかというと、協会けんぽや健康保険組合に加入している人は、働いた分の収入(106万円)だけが保険料計算の対象になるからです。そして、なんといっても大きいのが、保険料の半分は会社が負担してくれることです。

一方、国民健康保険の人は、働いた収入と年金のすべての収入(326万円)が、保険料算出の対象になります。仮に、65~70歳までの5年間同じ収入だとしたら、会社の健康保険は26万4000円、国民健康保険は93万9850円、その差は、驚くことに67万5850円にもなります。大き過ぎる差ですよね。

健康保険組合は、組合ごとに保険料率が設定されています。中小企業が多く加入している協会けんぽは、同じ協会けんぽ内でも都道府県ごとに保険料率が異なります。国民健康保険の保険料は地域によって異なるのでこの数字は参考ですが、大きな差はありません。

■病気やけがで働けなくなってもお金がもらえる

会社の健康保険でもう一つ見逃せないのが、傷病手当金です。傷病手当金とは、保険に加入している人が病気やケガで会社を休み、給与がもらえないときに支給されるお金です。支給要件は、以下の3つです。

● 病気やケガのため、仕事につけず療養中である(医師の証明が必要です)

● 継続した3日を含み4日以上休んだとき(土・日・祝日を含みます)

● 給与が傷病手当金の額よりも少ない場合(その差額が支給されます)

どれくらいもらえるかというと、

● 直近1年間の月額平均給与の30分の1×3分の2×支給日数。

ちょっと難しいので、分かりやすく具体例を出すと、平均給与が8万8000円だったとすると、1日あたり1955円になります。

例えば、欠勤日から71日目に復帰した場合は、先ほどの支給要件によると、最初の3日間が待期期間になるので支給期間は67日です。つまり、この場合は13万985円が支給されます。しかも、傷病手当金は国からの支給なので非課税です。最長1年6カ月分もらえます。

さらに、出勤と欠勤を繰り返した場合、出勤した期間を除いて通算1年6カ月(通算)支給されます。また、傷病手当金をもらっていても、在職中は、年金もまるまるもらえます。制度を賢く利用して、定年後を安心して過ごすのがよいと思います。

----------

社会保険労務士 YouTuber

年金をはじめとする「老後のお金」をテーマに情報発信を続ける社労士YouTuber。知識や経験のないまま投資を始めて失敗する高齢者が多い現状を変えるべく、「年金最大化生活」を提唱している。かつては大手銀行に勤務し、資産運用のアドバイスを行っていた。自身も20代から資産運用を始め、その運用歴は30年になる。50代に入って子育てが落ち着いたことをきっかけに、社会保険労務士として開業。開業社労士として活動しながら、主婦の経験も生かした生活者目線で専門的な知識をわかりやすく解説する動画も配信。FP2級も保有。

----------

(社会保険労務士 YouTuber 社労士みなみ)

外部リンク

この記事に関連するニュース

-

65歳以上で働くなら知っておきたい「シニアが得する制度」って?

オールアバウト / 2024年12月26日 20時30分

-

60歳定年で年金の繰り上げ受給を考えています。再雇用制度で給料は約25万円、年金受給額が約20万円の場合、年金受給調整はされない?

オールアバウト / 2024年12月10日 8時10分

-

日本もまだまだ捨てたもんじゃない…国民を「生活の困窮」から救うこれだけの支援・助成制度

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月7日 10時15分

-

派遣で働いており契約満了が近づきましたが更新されませんでした……。派遣でも失業保険はもらえるのでしょうか?

ファイナンシャルフィールド / 2024年12月6日 23時20分

-

厚生年金「106万円の壁」が撤廃されると70万人の保険料負担は軽くなる 仕組みを解説。「手取り増に逆行」の批判は一面的だ

47NEWS / 2024年12月5日 9時0分

ランキング

-

1船井電機会長の即時抗告を却下 破産手続き巡り、東京高裁

共同通信 / 2024年12月26日 21時52分

-

2企業の新規株式公開伸び悩む…5年ぶり90社割れ、大型上場目立ち新興・中小は見送り

読売新聞 / 2024年12月26日 23時30分

-

3女川原発、営業運転を再開=福島第1と同型で初―東北電力

時事通信 / 2024年12月26日 18時46分

-

42024年の日本経済は“歴史的なことだらけ” 一方で景気回復の実感「全然ない」 課題に「中小企業の賃上げ」

TBS NEWS DIG Powered by JNN / 2024年12月26日 17時10分

-

5イデコ、加入年齢上限引き上げ=70歳未満に―厚労省方針

時事通信 / 2024年12月26日 20時19分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください