所得400万円で年54万円の国保料は高すぎる! 「国民健康保険料」を合法的に下げる5つの方法

プレジデントオンライン / 2024年11月27日 10時15分

筆者は、約600万円の所得に対し、年間88万円(10カ月払いで月々約8万8000円)の支払いを請求され、分納を選んだ。 - 筆者提供

■1人でも高いのに家族がいればさらに高い

公的医療保険のひとつ、国民健康保険(国保)。今は無関係な会社員も、会社組織を離れれば国保が選択肢に挙がる。退職後2年間は今加入している健康保険の被保険者(任意継続被保険者)になれるが、その後は再就職をするか、家族の扶養にならない限り、国保加入なのだ。何といっても70歳から74歳では総人口に占める国保加入者の割合が76%。だから誰でも一生に一度はお世話になる可能性が高い。

その国保の保険料(国保料)は、近年上昇している。たとえば単身世帯で所得300万円なら年間41万円、所得400万円なら54万円の保険料である(地域により異なる)。さらに会社員が加入する「組合健保」や「協会けんぽ」は、配偶者や子どもなどの扶養家族がいても保険料は一人前。つまり家族分は負担ゼロであるが、国保には“扶養の概念”がない。そのため配偶者がいれば単身世帯と比べて約1.2倍、子どももいると約1.3倍の保険料になってしまう。1人でも高いのに、家族がいればますます高くなるこの国保料に、多くの人は加入する際びっくり仰天するのだ。

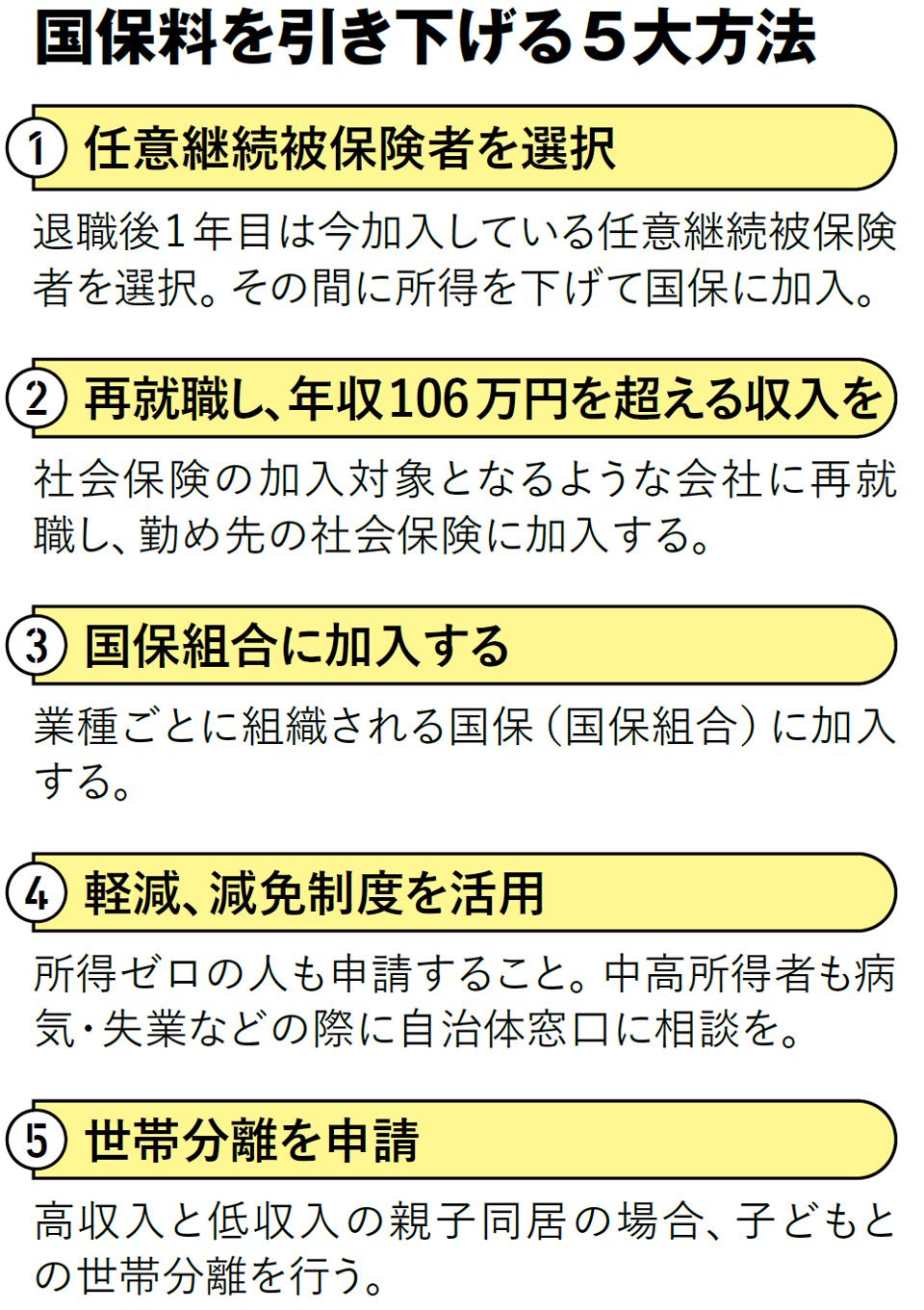

なぜ高くなるのかについての説明は今回省略し、この高すぎる国保料をいかに下げるかを紹介したい。現在会社員の人なら、方法は5つある。

■退職前に「任意継続」と「国保」の両方を検討すべし

まず1つめは、退職後初年度は任意継続被保険者を選択し、その間に所得を下げて国保に加入する方法。ただしこの場合も、会社員時代に支払っている健康保険料の倍額になる。また気をつけたいのは、退職時に高収入の人。ファイナンシャルプランナーの内藤眞弓氏(生活設計塾クルー)がこう説明する。

「以前は『退職時の標準報酬月額か、加入者全体の標準報酬月額の平均のいずれか低いほうをもとに計算する』というルールがあったので、収入が高い人ほど(国保より)任意継続を選ぶとお得でした。ところが2022年1月から退職時の標準報酬月額に基づいて保険料を決めることが可能になったので、必ずしも任意継続がいいとは言えなくなったのです」

年収740万円(標準報酬月額約62万円)の人が、任意継続被保険者を選択すれば月額約7万2000円もの保険料になる可能性が(東京の協会けんぽ加入で40歳以上の例)。これなら住まいの自治体によっては国保料のほうが安いかもしれない。が、家族がいる人ならやはり任意継続を選んだほうが有利な場合もある。

退職後、20日以内に加入先の健康保険に「任意継続被保険者資格取得申出書」を提出しないと無保険状態になってしまうので、できれば退職前に現在の年収で「任意継続」と「国保」の場合の両方を検討してほしい。

■業種ごとに組織される「国保組合」に加入する

国保料を下げる2つめは、「年収106万円の壁」を超える働き方を続けること。ギリギリ社会保険の加入対象になるような就職先を見つけるのだ。勤め先の企業の従業員規模が常時51人以上で月収8万8000円以上(年収106万円)、継続して2カ月以上の雇用見込み、週20時間以上働いている、学生ではない(夜間の学生は除く)という条件がそろえば、勤め先の社会保険に加入できる。

3つめは、居住地の自治体で加入する国保(市町村国保)ではなく、業種ごとに組織される国保(国保組合)への加入だ。年収106万円を超える働き方をしていても、漫画家や美容師のアシスタント、建設現場の手伝いなど勤め先が「法人」でないなどの理由で社会保険に加入できないケースがある。食品や小売市場、理容、土木建築、税理士など約160の国保組合があるので、自分の業種に該当するところがないか調べてほしい。「一般業種国民健康保険組合へのリンク」(※)が参考になる。

国保組合は所得に影響されない「定額保険料」を設定しているところが多いため、所得が高くなるほど市町村国保より安くなる。私も3年前、市町村国保では年88万円の保険料だったのが、文筆業の国保組合に加入すると44万円にまで下がった。

※一般業種国民健康保険組合へのリンク

■きちんと申告すれば軽減適用の可能性アリ

ここまでは退職後も仕事を続けるという人に向けて解説したが、そもそも今の会社を退職したらあまり働くつもりはないよ! という人へ。国保料を下げる4つめは、軽減、減免制度の申請だ。国保は国民健康保険法に基づき、低所得者世帯に対して保険料の7割・5割・2割を軽減する制度が設けられている。自治体が前年の所得に基づき計算するので、基本的に個人が申請する必要はないのだが、あくまで自治体側が“所得がわかれば”の話である。杉並区議会議員OBで、社会保障関連の多数の著書をもつ太田哲二氏が解説してくれた。

「所得税の確定申告や住民税の申告、あるいは国保料に関する申告書を提出していればいいのですが、かなり大勢の高齢者がそれを実行していないでしょう。私の推計では100万人はいると思いますね。所得税ゼロだから確定申告しない、住民税の申告もしない。そうなると市区町村は国保料を計算することが不可能になってしまい、応益割(国保料のうち収入などに関係なく一律に課すもの)全額を請求されてしまう。大雑把に応益割はどの市区町村でも年間4万〜8万円あります。きちんと所得を申告すれば7割、5割、2割の軽減適用となるかもしれないのです」

公的年金(国民年金、厚生年金、企業年金、恩給など)収入のみの人は申告は不要。ただし夫婦2人世帯でどちらも国保加入者で、どちらかは年金収入を得ているが、もう1人は年金を得ておらず収入ゼロだった場合など、ゼロの人はゼロと、世帯全員分の所得を申告することが重要なのだ。また災害や失業などで「生活が著しく困難」になった場合も、保険料が減額・減免になるかもしれないので個別の困った状況も、各自治体窓口で相談を。

■高収入の子どもとは「世帯分離」を行う

さて国保料を下げる5つめは、特に親子で同居している際に有利になる「世帯分離」の申請だ。世帯分離とは“家族の縁を切る”というものではなく、生計を異にしていれば世帯は別ということ(私の場合なら離れて暮らす社会人の子どもがいるが、親子の縁を切ったわけではないものの世帯は別である)。

特に世帯分離をしたほうがメリットがあるケースとは「高収入と低収入がいる世帯(親子)」だ。前出の太田氏が、45歳の息子(年収900万円)と70歳の親(年金収入130万円)の2人世帯(2人とも国保加入者)をモデルに教えてくれた。

息子は、年収900万円-210万円(経費)=所得690万円

70歳の親は、年金収入130万円-120万円(公的年金等控除)-15万円(高齢者特別控除)=マイナス5万円

となると、世帯所得690万円になるので、減額基準にはあてはまらない。例として親は応益割の全額5万円を払うことになる。

「ところがこの世帯で、世帯分離をすれば息子の保険料には変化がありませんが、親の保険料は応益割の7割が減額になり、約1万6000円の支払いで済むのです」(太田氏)

ちなみに病院に入院した際の食事代も、所得区分で金額が異なるため、世帯分離をすることで安くなる。

一方で、2人とも低収入の場合は、世帯分離をするのに注意を要する。2人世帯なら非課税世帯なのに、世帯分離をすることで課税世帯になってしまうかもしれないからだ。また家族内で2人が「要支援・要介護」になった場合も、世帯分離をすると高額介護サービス費の上限がそれぞれに設定されるのでデメリットに。世帯分離の申請は居住地の自治体窓口で「世帯分離をしたい」と相談すればOK。届け出の書類名は、世帯変更届、住民異動届などさまざまなので気をつけよう。

改めて国保料を下げる方法とは、会社を退職した後に“どういった道を選ぶのか”につながることだ。仕事を続けるのか続けないのか。続ける場合は、新しい就職先を探すのか、今の職場でアルバイトや業務委託など雇用形態を変えて残るのか。このまま家族と生計を一にするのか。目先の1、2年よりもっと長い視点で考えたい。

※本稿は、雑誌『プレジデント』(2024年9月13日号)の一部を再編集したものです。

----------

ジャーナリスト

1978年生まれ。本名・梨本恵里子「サンデー毎日」記者を経て、2018年よりフリーランスに。著書に『救急車が来なくなる日 医療崩壊と再生への道』(NHK出版新書)、プレジデントオンラインでの人気連載「こんな家に住んでいると人は死にます」に加筆した『潜入・ゴミ屋敷 孤立社会が生む新しい病』(中公新書ラクレ)、『老けない最強食』(文春新書)など。新著に『国民健康保険料が高すぎる! 保険料を下げる10のこと』(中公新書ラクレ)がある。

----------

(ジャーナリスト 笹井 恵里子)

外部リンク

この記事に関連するニュース

-

健康保険料が突然、月8万円に…体験しないとわからない“国保負担”の恐ろしさ

文春オンライン / 2024年11月27日 6時0分

-

“年収の壁”を見直すとどうなる…? 「103万円、106万円、130万円の壁とは」

文春オンライン / 2024年11月27日 6時0分

-

はらわたが煮えくり返る思いだった…「保険料が高すぎる」とこぼした筆者に医師が言った"信じられない言葉"

プレジデントオンライン / 2024年11月20日 16時15分

-

息子は大学進学後月5万円の「給付型奨学金」を受ける予定ですが、年収に含まれないですよね? また、親の扶養から外れないようにするには年間いくらまでアルバイトをしてOKなのでしょうか?

ファイナンシャルフィールド / 2024年11月13日 4時10分

-

60歳リタイア後の健康保険料が負担…パート妻の扶養に入る選択肢も

MONEYPLUS / 2024年11月1日 7時30分

ランキング

-

1車載電池向け電解銅箔メーカー、日本電解(株)(茨城)が民事再生、今年初めての上場企業倒産

東京商工リサーチ / 2024年11月27日 20時40分

-

2お父さん、ちょっとアフリカに行ってくる…〈60歳定年で退職金2,500万円〉〈65歳で年金月19万円〉、堅実に生きてきた55歳父が突然の早期退職。仰天行動に家族が絶句「うっ、うそでしょ⁉」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 5時15分

-

3円上昇、一時150円45銭 1カ月ぶり円高ドル安水準

共同通信 / 2024年11月28日 7時45分

-

4大失速の日産「ゴーンの呪い」いまだ抜け出せず? V字回復に向けた急務とは

ITmedia ビジネスオンライン / 2024年11月28日 5時45分

-

5生クリーム9割の「スイーツ缶」、なぜ人気? がむしゃらに売らず30万缶突破の秘密

ITmedia ビジネスオンライン / 2024年11月28日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください