世帯年収1000万円超の公務員夫婦が「節税のつもりが大損」のワケ…保険に月5万円支出で失った巨大リターン

プレジデントオンライン / 2024年11月30日 9時15分

※写真はイメージです - 写真=iStock.com/kieferpix

■生命保険控除で節税しているつもりが保険料のムダづかいに

「自分たちがやっていることに穴がないか、“もっとこうしたら良い”という視点があれば、ぜひ教えてほしい」

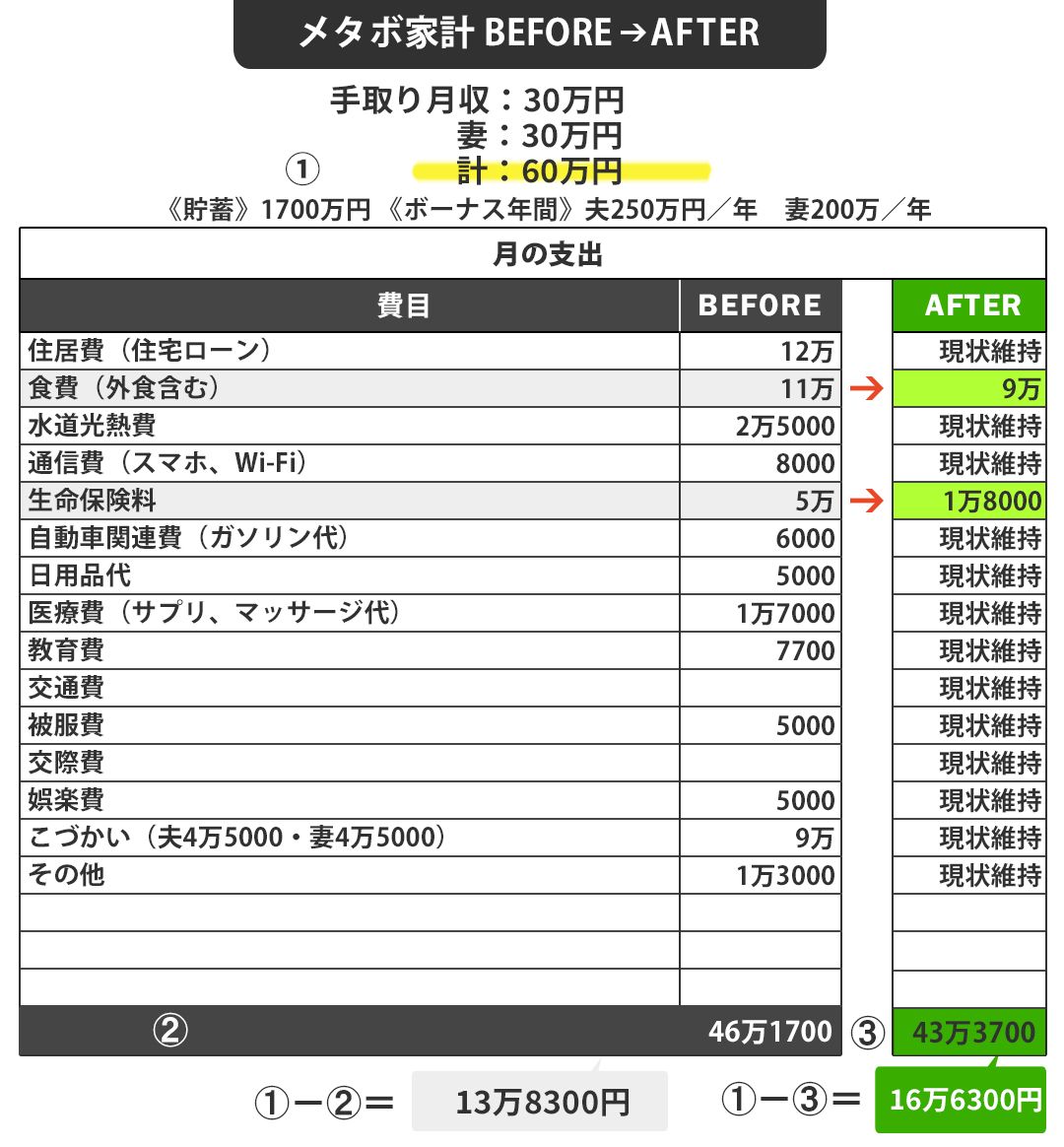

半年前に相談に来たのは、ともに40歳で地方公務員の勝俣タケルさん、クミコさん夫婦(仮名)。子供は小2の長男がいます。世帯月収は手取り60万円(年計450万円の賞与を含めれば世帯年収は1000万円超)で、毎月約13万8000円の黒字家計ですから、家計としては優秀といえるでしょう。貯蓄は1700万円という実績も、“真面目で手堅い公務員”の印象通り。

そんな勝俣家の家計方針は、「投資でリスクを取るくらいなら節税をできる限り利用したほうがよい」というもの。

「投資は絶対にやりたくない。だから、保険で増やす」という声はよく聞きますが、勝俣家の場合、投資の代わりにありとあらゆる控除を活用して「資産を守る」という戦略です。

例えば、家は「住宅ローン控除があるし、長い目でみたら資産になる持ち家が断然お得」だと考えて、神奈川県のベッドタウンに30年ローンでマンションを購入。保険は「控除があるから」と、生命保険も医療保険も個人年金保険もすべて加入しています。

ふるさと納税ではティッシュとトイレットペーパーなど日用品を返礼品にしては節約。家計の黒字分からiDeCoは2人で月計2万4000円を拠出して、しっかり所得控除をしています。自分たちができる「節税」は全てやっており、目下の目標は住宅ローン控除が終わる時までに貯金をためて住宅ローンを完済することだと話します。

一見、抜かりなく節税し、堅実に資産を増やしている勝俣家。ですが、ふたを開けてみると、残念な設計が散見されました。

■月5万円も保険関係の支出があった理由は“ポイ活”

その代表例は保険でした。保険関係(生命保険、医療保険、個人年金保)の支出は月計5万円にのぼっていました。それぞれ控除になる金額を基準に内容を決めているため、保障内容は“帯に短し、たすきに長し”といった中途半端なものばかり。

まず生命保険は、小さな子供がいるのに、定期保険で死亡保障が1000万円程度と、なんとも目的が見えない金額。もちろん、住宅ローンを組む際「団信保険」には入っていますが、私どもの考えとしては、団信保険はあくまで万が一のことがあっても持ち家を失わないためのもの。もし、夫婦のどちらかが亡くなれば稼ぐ力は2馬力から1馬力に減り、この先の貯金計画は一気に崩れます。

遺された親子の生活を考えると、少なくとも1000万円以上は保障があったほうが安心です。そこで、「保険料を抑えながら大きい保障を備えられる、収入保障保険に入ったほうがいいのでは」とご提案しました。

よって、死亡保険は少しコストアップすることに。逆に、コストを下げられるのが医療保険でした。入院や手術の際に1日1万円保障される手厚いコースに入っていましたが、果たしてそれが適切なのか。

公務員は、一般の会社員より福利厚生が充実しています。例えば、入院して高額の医療費がかかった場合、一般的な所得の会社員であれば、高額療養費制度により医療費の自己負担金は約8万円以下で済むのに対し、地方公務員の方は「地方職員共済組合」に加入していれば、自己負担金は2万5000円のほか食事療養費程度で済むケースもある。自己負担の2万5000円も、この夫婦には1700万円の貯蓄があるわけですから、十分対応できますよね。

そう考えると、入院や手術の保障より、高額療養費ではカバーできない三大疾病にかかる治療費を補う保険を選んだほうがいざというときに役立つでしょう。

続いて、個人年金保険。この支出額が大きかったのです。確かに控除はありますが、「増える効率」で考えると、どうなのでしょうか。NISAをしっかり活用して資産を増やしていくのと、どちらが長い目でみたら増えるのか、一度立ち止まって考える必要があります。

いずれにしても、控除に執着するあまり、本質を見失っているように見えます。ポイント目当てに不要な買い物をしてしまうケースと似ていますね。

■住宅ローンは一気に完済するより、資産を残し運用した方がお得

住宅ローンに関しては、負担のない返済額(現状月12万円)を設定し、変動金利で組んでいます。ただ、勝俣さんは、年末時の住宅ローン残高に応じて所得税が控除される「住宅ローン控除」を意識しながら、将来的に繰り上げ返済を視野に入れています。勝俣さんの場合、住宅ローン控除が適用されるのは、借り入れてから10年まで。

そのタイミングで繰り上げ返済して一気に完済すれば、控除の恩恵を最大限受けたうえ、余計な金利を払わずに済むため「お得になる」という考えもあるでしょう。

しかし、一気に完済できるほどの預貯金残高があっても、あえて返さずに残った資産で長期運用して利息を得る方法もあります。もちろん、投資が100%うまくいくという保証はありませんが、一般的には、返さないで運用を続けるほうが年数%のリターンを得られることもある。金利負担がかかっても、それをカバーしてなおプラスになるほど、運用益のリターンを期待できるからです。

そう考えると、よほどお金が余っていれば別ですが、預貯金をなくしてしまうよりは、その預貯金も含めて運用に回したほうが、資産は増える傾向にあり、長い目で見て「お得」といえます。

ただ、勝俣さんは、投資をすることに対し、「元本保証されないからリスクがある」と、かなり慎重で消極的です。そうした心理・警戒心を持つことは大事ですが、私どもは、投資は自分の許容範囲の中で可能な分だけリスクを取ればいい、と考えています。むしろ、子育て期間に千万円単位の預貯金を完済に回して失うほうが、リスクはあるかもしれません。

■控除目当てのムダな支出を投資資金にシフト

以上のアドバイスを踏まえ、勝俣さんは、生命保険と個人年金保険を解約して、収入保障保険に切り替え。医療保険は、保障内容をがん保険に絞りました。その結果、保険関連で月計5万円だった掛金を1万8000円へと大幅縮小できました。

住宅ローンはひとまず返済を続ける方向に。そして、スリム化した家計で増えた黒字額(13万円台→16万円台へ)は、従来のiDeCoに加えて、夫婦でNISAのつみたて投資枠に10万円ずつ運用することに。さらに、ボーナス(夫婦で年450万円)からも少しずつ投資に回しています。

勝俣家に必要な「生活防衛資金」は、調整後(表のAFTER)の家計でいえば、月の生活費約43万円×7.5カ月分(収入が途絶えても半年以上生活できる目安)で320万円程度。そこで、キリよく500万円程度は現金で置いておき、それ以外の1200万円分は、NISAのつみたて投資枠に加え、成長投資枠も使って積極的に運用を続けていこう、という方針に。

「リスクを取りたくないから」と控除に執着していた勝俣さんですが、効率的に増やす方法に舵を切ったわけです。

世間一般で「お得」とされている方法が、果たして自分たちにとっては本当に「お得」なのか。この選択が自分たちに合っているのか、あまりよく考えずに惰性で続けてしまっているケースは少なくありません。

勝俣さんの場合、そのお得が「控除」でした。大きな損はしていないけれど、支払っている保険料の保障内容がちぐはぐであったり、増やす機会を損失していたりという点では、非常にもったいなかったと思います。とはいえ、勝俣さん夫婦はまだ40歳。今気づいて、軌道修正できたのは幸いです。今後は、持ち前の堅実さを保持しながら、地道に長期運用を続けていくといいでしょう。(桜田容子=構成)

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

現在40歳ですが、住宅ローンの支払いが「65歳」まで続きます…。住宅ローンを払いながら「老後資金」を貯める方法を教えてください。

ファイナンシャルフィールド / 2025年1月5日 5時0分

-

52歳貯金1400万円。数年前3000万円で新築一戸建てを建築しましたが、夫が病気を発症しました

オールアバウト / 2024年12月24日 22時20分

-

52歳、住宅ローン残額が約2000万円ありますが、体調不良で早期リタイアを考えるようになりました

オールアバウト / 2024年12月19日 22時20分

-

41歳貯金1100万円。住宅ローンを組んでしまった怖さに不安で眠れないことがあります

オールアバウト / 2024年12月18日 22時20分

-

30歳公務員、貯金280万円。転職後は最低でも月いくらほど稼げばいいでしょうか?

オールアバウト / 2024年12月8日 12時20分

ランキング

-

1なぜ?「角が丸い」案内標識が最近増えているワケ 丸くする“メリット”とは?

乗りものニュース / 2025年1月5日 16時12分

-

2イトーヨーカドー茅ケ崎店が閉店 営業45年、数百人が集まり「ありがとう」

カナロコ by 神奈川新聞 / 2025年1月5日 23時0分

-

3日本の労働生産性ランク、20年ぶり上昇し29位…先進7か国では最下位

読売新聞 / 2025年1月5日 18時40分

-

4日鉄、米政府提訴へ準備 USスチール買収禁止に批判噴出

共同通信 / 2025年1月5日 19時24分

-

5銀行が恐れる日銀「預金準備率引き上げ」の現実味 銀行の「棚ぼた利益」に対する国民の不満も

東洋経済オンライン / 2025年1月5日 7時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください