「106万円の壁」撤廃はメリットだらけ…手取りも年金も増える「新ルール」で得する人、損する人

プレジデントオンライン / 2024年12月18日 7時15分

※写真はイメージです - 写真=iStock.com/peshkov

■「103万円の壁」撤廃で得をするのは…

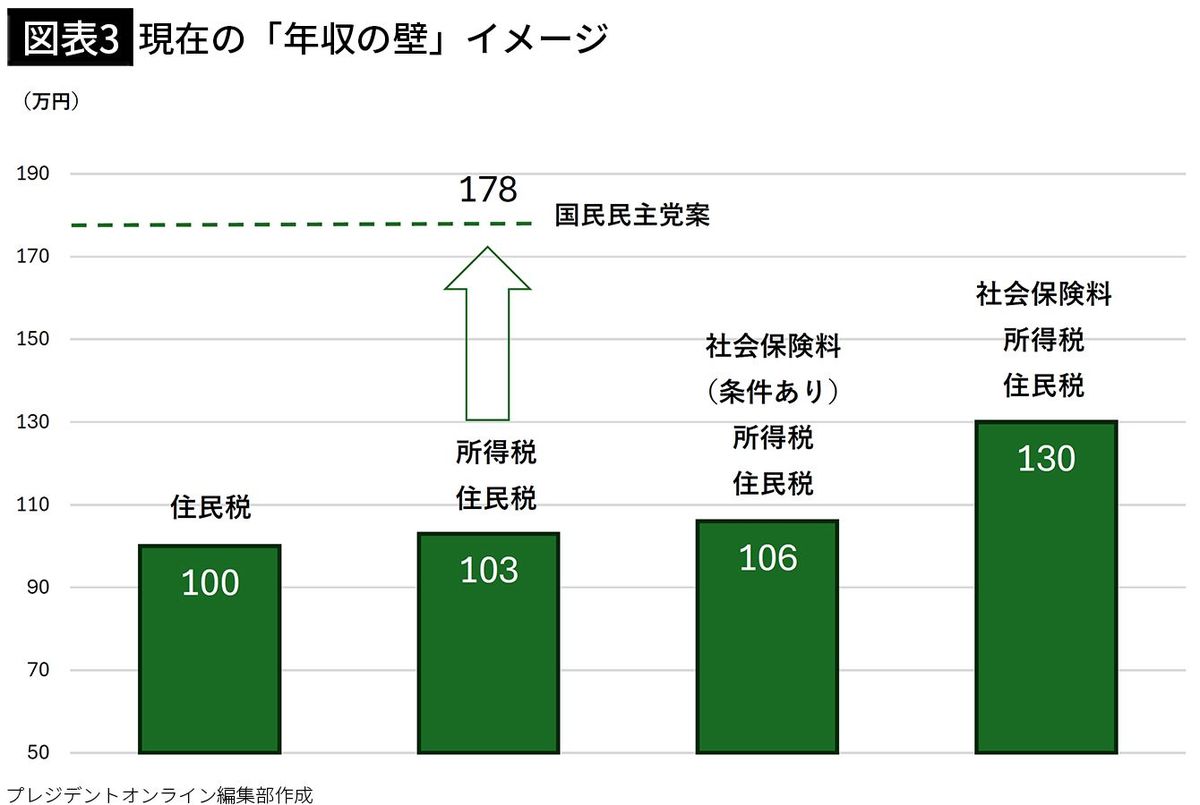

2025年度税制改正に向けた議論が始まっていますが、国民民主党が、働き控えの要因となっている所得税の課税最低ラインを178万円に引き上げることを主張し、「103万円の壁」が一気に注目を集めることになりました。178万円の根拠は、1995年に所得税のインフレ調整が行われて以降、最低賃金が73%上昇していることです。

しかし、税収が7.6兆円減るとの試算もあり、自治体の首長からは「行政サービスに重大な支障をきたす」など、地方税収への影響を懸念する声が上がっています。また、高額所得者ほど減税の恩恵が大きい反面、住民税非課税世帯へのメリットはありません。そのため、所得格差の拡大に警鐘を鳴らす声や、減税対象を低所得者に絞るべきとの意見もあります(※1)。

また、専門家の多くは、課税最低ラインが生活保障のためであるなら、最低賃金ではなく消費者物価の上昇率10%程度が適切ではないかとか、120万円前後への引き上げが妥当ではないかなどと指摘しています(※2)。

※1 野村総合研究所「国民民主党・経済政策の財源問題①:減税は財政赤字を削減させる?」

※2 大和総研「課税最低限『103万円の壁』引き上げによる家計と財政への影響試算(第2版)」、野村総合研究所「国民民主党・経済政策の財源問題①:減税は財政赤字を削減させる?」、第一生命経済研究所「Q&Aで答える『年収の壁』問題」

■2026年に「106万円の壁」も撤廃へ

そして、パート労働者に社会保険料(厚生年金)の負担が発生する「106万円の壁」についても、厚生労働省は2026年10月に撤廃する方向で調整しています。これによって、手取り収入が減る一方、老後の年金額を手厚くすることが可能になります。

手取り減少への対策としては、各企業が保険料の一部を肩代わりする案が出ていますが、今度は企業負担が増えるため、中小企業を中心に反発も出ています。

現在行われている議論を整理した上で、この大きな変化に乗り遅れてはいけない理由をお示ししたいと思います。

■そもそも、なぜ「103万円」なのか

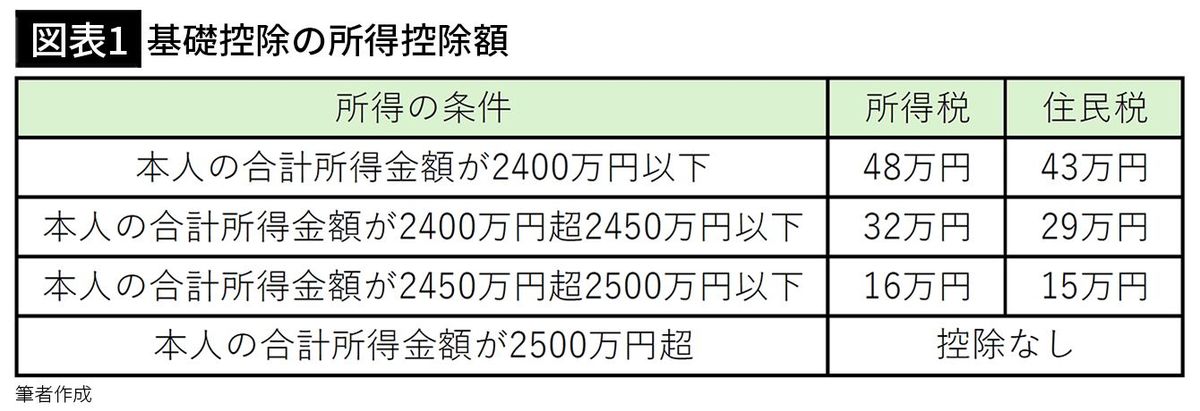

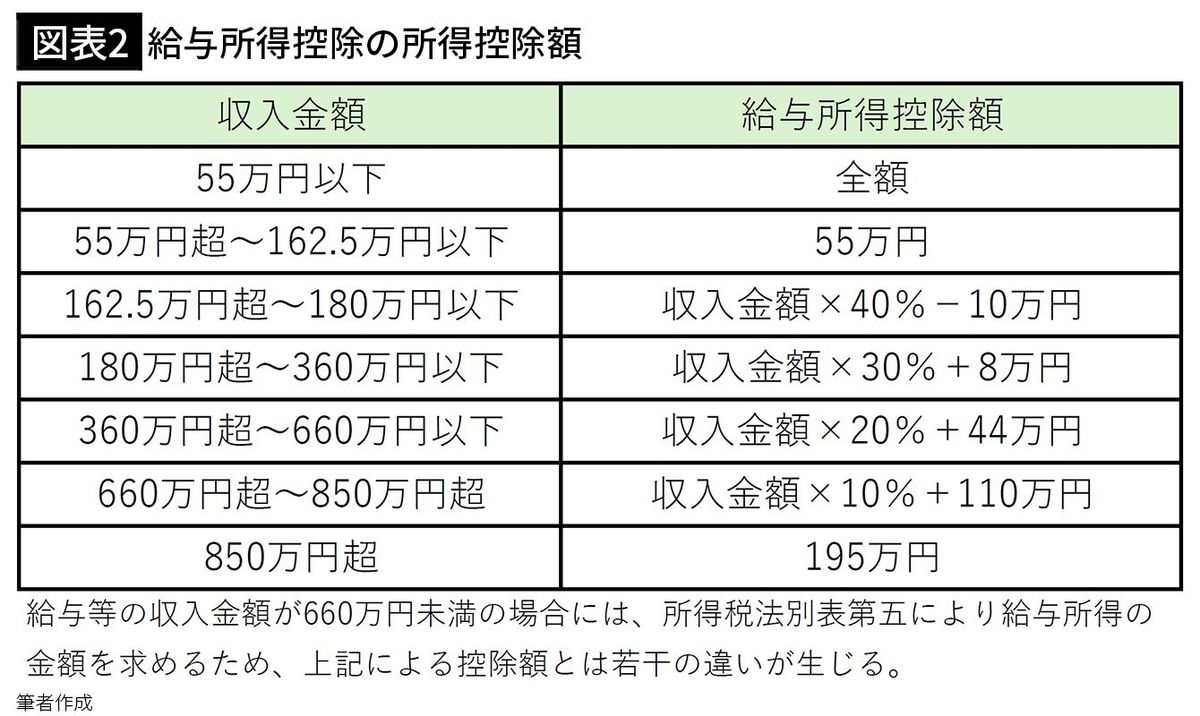

ここで、「103万円の壁とは何か」という基本を押さえておきます。103万円の壁とは所得税の課税最低ラインで、基礎控除(48万円)と給与所得控除(55万円)を合計した金額です。

基礎控除とは、最低限の生活費相当部分には課税しないという趣旨の控除で、所得が高くなるほど減少し、合計所得金額2500万円超で消滅します(図表1)。

給与所得控除とは、給与所得者に認められる経費のようなものです。55万円が最低額で、給与収入が上がるにつれて増えていきますが、収入850万円超は195万円で頭打ちです(図表2)。

したがって、103万円の壁というのは、あくまでも給与収入を得ている人にとっての壁です。フリーランスや個人事業主の場合は、事業収入から実際にかかった経費を差し引き、そこから基礎控除を引いた金額に対して所得税がかかります。

今回の見直しで基礎控除が引き上げられた場合、課税対象となる所得が減りますから、個人事業主にとってもメリットがあります。

■学生バイトは絶対に超えてはいけない壁だった

では、働き控えの解消について見ていきます。

103万円の壁の前で働き控えをするのは、夫を主たる稼ぎ手とするパートタイマーの女性と、親に扶養される学生アルバイトです。パートタイマー女性の場合、103万円を超えても手取りへの影響はほとんどありません。しかし、年収103万円以下の妻に対し、夫の勤務先から月2万円程度の配偶者手当が支給されるケースが多く、それが働き控えにつながっていると思われます。

学生アルバイトの場合、年収が103万円を超えると、学生自身の所得税が発生するだけでなく、親の扶養控除が使えなくなって世帯の手取り年収が減ることから、働き控えにつながっています。特に子どもが19歳以上23歳未満の場合、特定扶養親族として、親は所得税63万円、住民税45万円の控除が受けられます。

手取りにほとんど影響がないパートタイマーと違い、アルバイト学生が103万円の壁を超えると親の税負担が激増するため(税率10%で10.8万円増)(※3)、「絶対に超えないように」と親から強く釘を刺されるはずです。103万円を超えても、学生自身は勤労学生控除75万円を使うことで130万円まで非課税となりますが、この控除を使うと扶養から外れ、親の税負担が増えて世帯年収は減ってしまいます。

2025年度税制改正に向けて、学生アルバイトの働き控えに対応するため、特定扶養親族における子どもの年収要件の上限を150万円に引き上げる方向で最終調整に入りました。ただし、後述するように130万円の壁は残ります。

※3 復興特別所得税は考慮せず

■社会保険加入にはメリットも多い

103万円の壁は税金の壁ですが、次に待ち受けるのが社会保険料の壁である「106万円の壁」です。現在、以下の要件を満たした場合、社会保険に加入しなくてはなりません。

2.継続して2カ月超の雇用見込み

3.賃金月額が8万8000円以上

4.学生ではない(夜間の学生除く)

5.従業員51人以上の事業所

保険料の半分を会社に負担してもらいながら、将来の年金を増やしたり、傷病手当金や出産手当金など、給付が手厚くなるので、デメリットばかりではありません。年収が125万円を超えたあたりから手取りの逆転は解消します。

2016年に106万円の壁が出現して以来、段階的に社会保険の適用が拡大し、新たに90万人が社会保険の適用となりました。2024年10月以降は従業員51人以上の事業所に拡大されており、およそ20万人が新たに社会保険に加入すると推計されています(※4)。

※4 「被用者保険の適用拡大 参考資料集」第18回社会保障審議会年金部会(2024年9月20日)参考資料2

■33万円の負担が生じる「130万円の壁」

106万円の壁の先には、一段と高い130万円の壁(※5)が立ちはだかります。夫が加入する社会保険の被扶養者から外れるラインですが、現在は従業員50人以下の事業所に勤めるパートタイマーが対象です。週30時間以上働くなど、社会保険加入の要件(※6)に該当しない限り、勤務先の社会保険には加入できず、国保と国民年金の保険料を支払わなくてはなりません。

年収130万円の場合、国民年金と国保の保険料は約33万円(40歳以上の場合)ですから、かなり重い負担です(自治体により異なる)。雇用保険料や住民税を差し引くと、手元に残るのは約96万円です。

週30時間以上働いて社会保険に加入した場合、年収が152万円になると手取りの減少はありません(※7)。しかし、あまり長く働けない事情があるからこそパートタイマーを選んでいるとすれば、なかなかハードルが高いと言わざるを得ません。

※5 60歳以上または障害年金受給者は180万円

※6 常時雇用されている従業員/週の所定労働時間が常時雇用されている従業員の4分の3以上かつ1カ月の所定労働日数が常時雇用されている従業員の4分の3以上である者

※7 40歳以上の場合(諸条件により異なる)

■「106万円の壁」は「20時間の壁」へ

20歳以上の学生に関しては、もともと国民年金の加入義務がありますが、親の健康保険の被扶養者から外れると、国民健康保険(国保)の保険料負担も発生します。

特定扶養控除の収入要件が引き上げられたとしても、130万円の手前で働き控えをする動きは避けられないでしょう。

ここまでは現行の制度の説明でしたが、厚生労働省は106万円の壁に関して、2025年の年金制度改定時に、「労働時間20時間以上」と「学生でない」を残して、あとは撤廃する方針を示しました。

まず、2026年10月に「106万円(賃金月額8万8000円)以上」の年収要件を撤廃し、2027年10月に「従業員51人以上」と定めた企業規模要件を撤廃する予定です。さらに、現在は17業種に限定されている従業員5人以上の個人事業所の厚生年金加入について、2029年10月には全業種に拡大します。

これが実現すると、106万円の壁は「20時間の壁」に移行するわけです。これが実現したときの影響を考えてみます。

■手取りが増えるだけでなく、年金も増やせる

まず、従業員50人以下の事業所に勤めるパートタイマーで、社会保険の加入要件を満たさないシングルマザーや単身世帯の人、夫が自営業者である人にとってはメリットしかありません。これらの人たちは、現行制度の下では、雇用されているにもかかわらず、国保と国民年金に加入しなくてはならないからです。

106万円の壁も130万円の壁も、給与所得者に扶養されている人の話です。フリーランスや個人事業主等が加入する国保には扶養という概念がなく、加入者ごとに所得に応じて計算される「所得割」と1人当たりに定額でかかる「均等割」を計算し、世帯で合算した金額を保険料として支払います。20歳以上であれば、国民年金にも加入しなくてはなりません。

このように、雇用されていながら国保や国民年金に加入していた人が、週20時間という条件さえ満たせば、労使折半の社会保険に加入できるようになります。手取りが増えるだけでなく、将来の年金を増やすことができますし、傷病手当金や出産手当金など、国保より手厚い給付が受けられますから、メリットしかないというわけです。

■20時間未満、130万円超は踏んだり蹴ったり

サラリーマンの夫に扶養されているパートタイマー女性で、これまで106万円の手前で働き方を調整していた人は、今度は20時間の壁さえ意識すればよいので、あまり賃金のことを気にせず働けるようになります。したがって、働き控えを解消するという目的は、一定程度果たせそうです。しかし、130万円の壁がなくなるわけではありません。

たとえ19時間程度に労働時間を抑えたとしても、今後の賃金上昇次第では130万円を超えてしまうこともあり得ます。つまり、20時間の壁は超えないけれど、130万円の壁は超えてしまったというケースです。そうすると、夫の扶養から外れるにもかかわらず、勤務先の社会保険にも加入できず、自ら国保と国民年金に加入する必要が生じます。

この場合、手取りは激減し将来の年金は増えないという、踏んだり蹴ったりの状況になります。また、夫が給付の手厚い健保組合に加入している場合、その扶養から抜けて国保に入るわけですから、デメリットしかありません。そこで再び20時間の壁と130万円の壁の両方を意識して、働き控えをする人たちが出てくると思われます。

しかし、時代は確実に変わっています。過去の常識に囚われて、壁の手前で縮こまっていては人生100年時代を乗り切ることはできません。

■年金の「3号」は時代遅れになりつつある

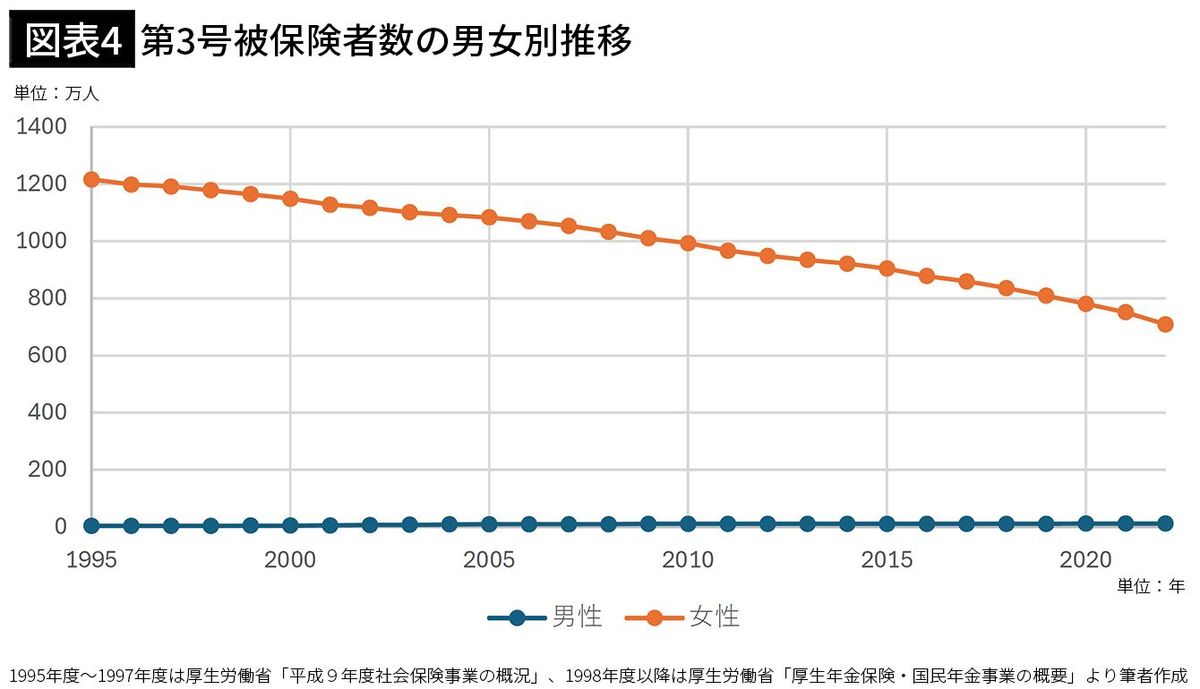

第3号被保険者制度が開始された1986年度の第3号被保険者数は1093万人(男性3万人、女性1090万人)でした。その後、少しずつ増えていきましたが、特に女性の場合、1995年の1216万人をピークに、一貫して右肩下がりです(図表4)。

制度導入から40年近くが経過し、日本社会の様相は大きく変化しました。人口減少により労働力が希少性を帯びると同時に、長くなる老後に備えて、現役時代にしっかり働いて社会保険料を納付し、将来の低年金者を減らすという社会的要請もあります。今後も社会保険の適用拡大が続くことは避けられません。

■社会保険料から逃れ続けることはできない

であるなら、時代の流れに抗うよりも先回りして壁を乗り越え、手取りがアップするまで働き、社会保険加入との一挙両得を狙うという選択をしない手はありません。週19時間程度に労働時間を抑え、かつ130万円に届かない年収で働き続けた先の老後は、常にお金に不自由する暮らしになってしまうからです。

夫はいずれ会社を退職し、任意継続被保険者を経て国保加入者となります。任意継続被保険者の間は被扶養者でいられますが、2年後には夫婦2人分の国保保険料を支払うことになります。75歳になると夫と妻それぞれが後期高齢者医療制度に加入し、保険料を負担します。ずっと社会保険料を回避し続けることはできません。

また、水道光熱費や食費など、生活費のベースが上がっていくと、妻の収入が老齢基礎年金だけでは自由になるお金が少なくなってしまいます。

■老齢基礎年金だけの生活は心許ない

夫婦どちらかが自宅での暮らしが困難になり、高齢者施設に入ることになれば、月額14~15万円程度の費用がかかります(※8)。これは厚生年金受給者の平均年金月額に匹敵します(※9)。

もし夫が施設に入り、妻が自宅で暮らす場合、妻の生活費は老齢基礎年金だけで賄わなくてはなりません。ちなみに2024年度の老齢基礎年金は月額6万8000円です。不足分は貯蓄を取り崩すことになります。

自宅で訪問介護などを受けながら暮らす場合も、前述のように、労働力が希少性を帯びるわけですから、コストが高くなることは覚悟しなくてはならないでしょう。介護保険だけで賄えない場合は、保険外のサービスを調達する必要があるかもしれません。

このような高コスト時代の到来を見据えて、将来の年金が老齢基礎年金だけの人は、厚生年金加入者よりも老後資金を多く準備する必要があります。自前で積立をしようとすると、収入のうち使えるお金は減りますから、手取りが減少するのと同じ結果になります。しかも、収入を低く抑えると貯蓄や投資に回せるお金も少なくなります。

※8 みんなの介護「【一覧表でわかる】老人ホームの費用(種類別・都道府県別)」

※9 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

■老後資金のため、壁を乗り越えるチャンス

それならば、従業員51名以上の事業所に勤務する人は年収125万円以上を目指し、50名以下であれば、週30時間以上働いて社会保険に加入し、130万円の壁を超えても手取りが減らない152万円を目指すほうが効率的です。

年金収入には公的年金等控除が適用になります。現在、65歳以上の人は158万円(基礎控除48万円+公的年金等控除110万円)まで所得税がかかりません(※10)。もし、基礎控除が引き上げになれば、さらに課税ラインは引き上げられます。目先の壁にこだわっていると、せっかくの控除枠を目いっぱい使うことができません。

近年は最低賃金が上昇し、賃金が上がらなかった時代と違って、収入アップへのハードルは下がっています。「もっと働きたい」との声も多く、壁を乗り越えるチャンスと捉えることもできます。

年金額は加入期間がモノを言います。年金受給開始が目前に迫って気が付いても、過ぎた年月は戻ってきません。子どもの手が離れた40歳代からでも20年くらいの加入期間は稼げます。賃金アップと社会保険適用拡大の波にいち早く乗りましょう。

※10 公的年金等に係る雑所得以外の合計所得金額が1000万円以下の場合

----------

ファイナンシャルプランナー

1956年香川県生まれ。大手生命保険会社勤務の後、ファイナンシャルプランナー(FP)として独立。1996年から約5年間、公的機関において一般生活者対象のマネー相談を担当。現在は、金融機関に属さない独立系FP会社である生活設計塾クルーの創立メンバーとして、一人一人の暮らしに根差したマネープラン、保障設計等の相談業務に携わる。共働き夫婦からの相談も多く、個々の家庭の考え方や事情に合わせた親身な家計アドバイスが好評。著書に『医療保険は入ってはいけない!』(ダイヤモンド社)など。講演・セミナー等の講師としても活動。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

「103万円の壁」で揉めている間に社会保険料がジワジワ上昇していく…FPが試算「手取りが増えない本当の理由」

プレジデントオンライン / 2025年2月1日 9時15分

-

103万円の壁→123万円の壁へ!「妻が超えてはいけない年収の壁」を税理士が徹底解説【令和7年最新版】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月29日 12時15分

-

年収103万円稼ぐより130万円稼ぐ方が手取りは少ないって本当? 「103万円の壁」がなくなると130万円でも手取りが増えるの?

ファイナンシャルフィールド / 2025年1月20日 22時20分

-

【103万円の壁】今年はパート先から「臨時ボーナス」が支給され、収入が「110万円」を超える見込みです。夫の「扶養」から「外れてしまう」のでしょうか?

ファイナンシャルフィールド / 2025年1月16日 9時30分

-

時給が上がって夫の「扶養」から外れそうです!「103万円の壁」や「130万円の壁」があると聞きましたが、「年収の壁」を超えてあといくら稼げば得ですか?

ファイナンシャルフィールド / 2025年1月15日 22時30分

ランキング

-

1【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

2フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

3「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

4「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

5「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください