電気、ガス、水道が止まった家の「在宅ホームレス」化…43歳ひきこもり娘を案じた75歳母がすがった"頼みの綱"

プレジデントオンライン / 2024年12月15日 10時15分

※写真はイメージです - 写真=iStock.com/pocketlight

■「社会的な手続きができない」ひきこもりは多い

私が相談を受ける年齢層としては、ひきこもりの当事者が40代以上のケースが大半であるが、その多くが学生時代からの不登校経験者である。中学生時代から不登校をしていたというケースもあるし、中には小学生の時に不登校になってしまったケースもある。

小学校や中学から不登校を続け、そのままひきこもりの生活を続けていると、「社会的な手続き」がまったくできないまま大人になってしまう。ひきこもりの問題はお金だけではなく、手続きの不備もかなり大きいと感じている。

たとえば長期のひきこもりの子どもで、親が突然亡くなってしまい、立派な家や多額の財産が残されたにもかかわらず、手続き方法がまったくわからないために、そのまま放置。電気やガス、水道が止まった「在宅ホームレス」になってしまったことがある。親の葬式は、病院から連絡を受けた親戚が執り行ったと聞いて、その点だけは安心したが、ひきこもりの子どもは行政が手助けをするまで、半年近くライフラインのない家に住んでいたそうである。

ひきこもりの子どもが在宅ホームレスになってしまうのを防ぐために、兄弟姉妹の協力はある程度必要だと考えている。だが、兄弟姉妹に生活サポート全般を任せるのは荷が重すぎる。そこで私から親側に、「兄弟姉妹にやってもらいたいことリスト」の作成を促すことがある。そのリストの中から、彼ら(兄弟姉妹)にやれること、やれないこと、やりたくないことなどを整理してもらい、やれないことは身元保証会社などの第三者の力を借りるという作戦を立てるためにだ。

■知的障がいが原因で、同級生とうまく交われなかった

三山由紀さん(仮名・43歳)は、軽度の知的障がいが原因で、幼稚園や小学校になじめず、小学校時代からは断続的に不登校を繰り返してきた。具体的には、小3の時に学校に行けなくなり、ときどき保健室登校をしていた。小4のときには、由紀さんに寄り添ってくれる先生が担任となったことから、1年のうち、3カ月くらいは、教室登校ができたという。

ところが、小5の時に担任が代わった。その担任からはなんとなく疎まれている感じがして、支援学級への転入も勧められた。知能指数としてはグレーゾーンに当たるため、普通学級に通うこともできるはずだったが、由紀さんは担任に不信感を抱くようになり、再び不登校になってしまった。小5からはほとんど通えないまま、小学校は卒業した。

小学校を卒業した後は地元の中学に進学はしたものの、3年間通算しても両手で数えるくらい、保健室登校をしただけ。同級生は、由紀さんが同じ中学に存在することすら、気づいていなかったのではないかという。

高校は1年遅れて夜間部に入学したが、そこには不良のような学生がいたことから、由紀さんはクラスにまったくなじめず、高校へもほとんど通えなかった。中学生くらいまでは、外出はできないものの、家族と一緒に食事はしていたのに、高校に入学した頃から、食事をひとりで取るようになり、1日の大半を自室にこもって過ごすようになっていった。

■60歳を過ぎていたら、ケアハウスでの暮らしも検討できる

三山さんの父親(77歳)は、大手の電機メーカーを60歳で定年退職したのち、67歳頃まで従業員30人くらいの小さな会社に転職して、引き続き、働いていた。母親(75歳)は結婚してから、ずっと専業主婦として過ごしてきた。

由紀さんには、2つ上の兄(45歳)がいる。兄は勉強もできて、スポーツも得意。妹のことも気にかけてくれる優しい性格でもある。そんな兄は27歳の時に結婚して、今は高校生と中学生の子どもを持つ父親になっている。住んでいるのは、車で1時間くらい離れた場所だという。

【三山家の家族構成】

父親(77歳)

母親(75歳)

長男(45歳) 結婚して別居。子ども2人

長女(43歳) 当事者

【資産状況】

三山家の貯蓄 4100万円

年金 夫婦で月26万円

長女の貯蓄 1260万円(障害年金の貯蓄分)※障害年金受給中

自宅は持ち家(築24年)

由紀さんは、家族以外の人と話せないまま30年もの月日が流れている。何とか話せるのは、ときどき通っている精神科クリニックの先生くらい。担当医が変わった時は、1年以上、新しい先生になじめずに苦労したとのこと。

三山さんの母親は、「娘が普通に働けるようになるなど、そんな大それた希望は持っていません。親と暮らしている間は、親がすべての面倒をみていくつもりですが、親亡き後は、誰にこの子の面倒を任せたらいいのかと、最近はそればかり心配で、夜もよく眠れません」という。

家庭の資産は貯蓄4100万円で、両親の年金は月26万円。持ち家で3人暮らしの家計は赤字ではない。由紀さん本人も障害年金を月7万円弱受給しており、障害年金の多くはそのまま貯蓄に回っている(現在1260万円)。お金に困る状況ではないが、両親の唯一の心配は自分たちの亡き後のことだ。

【畠中】娘さんは、親亡き後、一人暮らしをするのは、難しそうですね。障がい者のグループホームなどを調べられたことはありますか?

【母親】気になってはいるのですが、具体的に調べた経験はありません。娘は誰かと一緒に暮らせる気がしないこともあり、今までは積極的に調べてきませんでした。グループホーム以外の選択肢はないのでしょうか。

【畠中】親御さんが亡くなられたとき、娘さんが60歳を超えていたら、ケアハウスに移り住むプランも考えられます。ケアハウスは「軽費老人ホームC型」の別称で、個室で暮らせて食事は3食提供されます。お風呂は大浴場を使います。ケアハウスは自立した人の生活の場ですので、食事時間や入浴可能時間が決まっていること以外、1日の生活にルールは特にありませんので、娘さんの食事やお風呂などの生活周りの問題は、ほぼ解決するように思います。ケアハウスは収入によって月額費用が変動しますが、娘さんの収入は障害年金だけですから、ひと月7万~9万円程度で暮らせるケアハウスを探せますよ。

【母親】ケアハウスって、介護が必要な人が入居するところだと思い込んでいましたが、娘のような障がい者でも入所できるんですか?

【畠中】娘さんの知的障がいは軽度ということですし、食事が作れなくても、身の回りのことがある程度できれば、住み替えの可能性はあります。また、ケアハウスは要介護認定を受けてから、原則として入所申込みはできないんですよ。ここは、よく誤解されているところですね。

ケアハウスに入所した後は、要介護3くらいまでは継続して住み続けられるところも少なくありません。要介護3以上と認定されてしまったら、特養に申し込んで住み替えをして、特養を終の棲家にするプランも検討できます。特養は資産基準というルールが導入されたことによって、負担が重い人が増えて、その結果、かなり待機者が減ってきています。また、ケアハウスを経営している法人は特養も経営しているケースが多いので、介護の住み替えまで一気に解決できる可能性があります。

【母親】ケアハウスという存在は知りませんでした。

【畠中】ケアハウスは60歳以上から申し込めるのですが、有料老人ホームと違って、広告宣伝費をかけているところはほぼありませんので、自分で調べないとなかなか出会えないのが現実です。また、ケアハウスに60歳そこそこで入所している人はほとんどいません。入所者の平均年齢は70代後半から80代前半くらいではないかと思いますが、知的障がいをお持ちの娘さんの場合、同年代よりも10歳以上年が離れている方たちの中で暮らしたほうが、暮らしやすいんじゃないかなとも思うんです。

【母親】同級生たちにはいじめられたというか、うまく付き合えませんでしたから、たしかにそういう考え方もありますね。

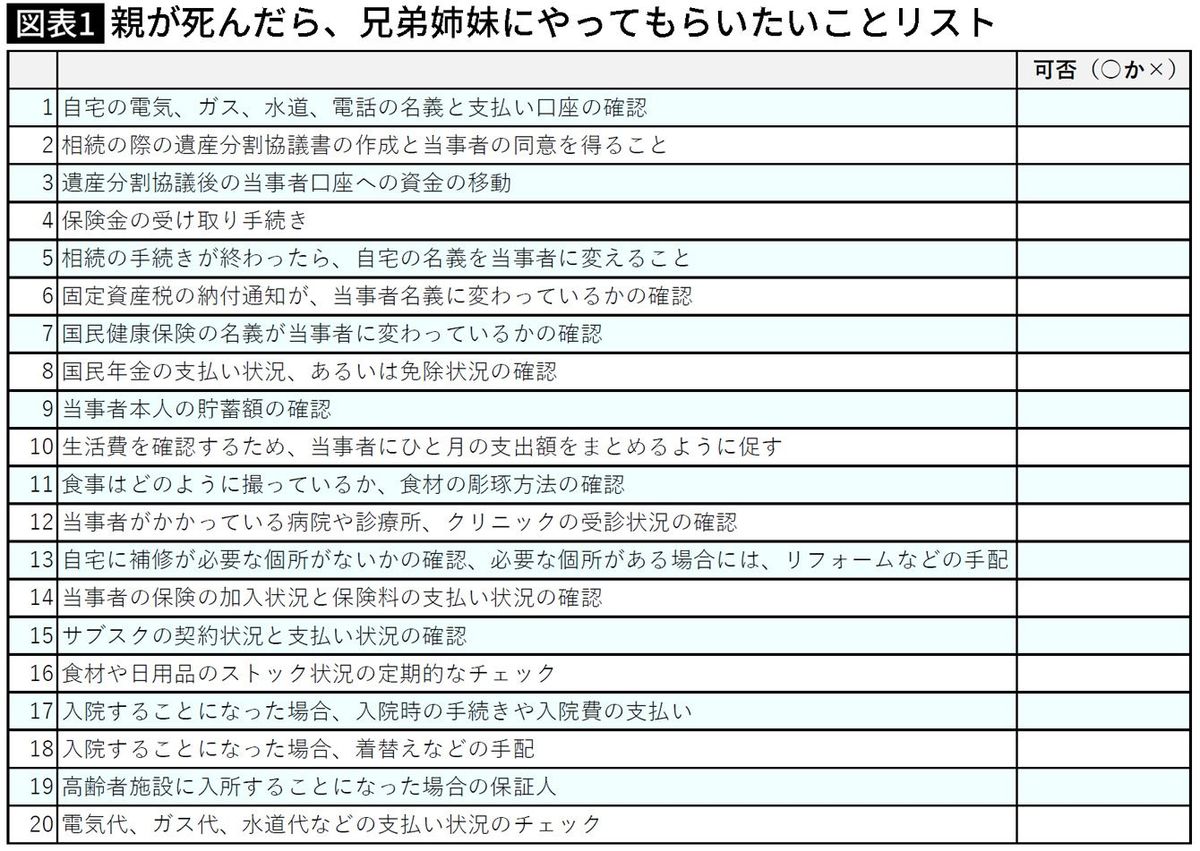

■やってもらいたいことリスト、作成のススメ

【畠中】ところで、親亡き後、娘さんが生活する上で必須な各種手続きは、誰に頼もうとか、具体的に考えていらっしゃいますか。

【母親】長男は昔から妹にやさしく接してくれるので、長男に頼むしかないかと考えています。とはいえ、長男も仕事が忙しいですし、長男自身にも子どもがいます。どの程度までなら長男に頼んでよいものか、ずっと悩んでいるのが現実です。

【畠中】ご長男さんにいろいろなことをお願いするとしても、すべてを任せるのは大変すぎますね。たとえば、妹さんが入院することになったとして、すぐに病院に飛んで行って、入院の手続きをしたり、着替えなどを運んだりというのも現実的ではないと考えます。そこで、ご長男さんにやってもらいたいことをリスト化して、どこまでなら対応できそうかを聞いてみてはいかがでしょうか。

【母親】やってもらいたいことのリスト、ですか?

【畠中】表に例を挙げてみましたので、リストを参考にしていただければと思います。たとえば、親御さんが亡くなられた後、家の電気やガスなどのライフラインの名義を変えなければなりません。もし、何の手続きもせず放置したままだと、すべてがストップして、在宅ホームレスのような状態になりかねません。ライフラインについては、親御さんが存命中に、引き落とし口座を娘さんの口座に変更しておくほうが安心です。いずれにしても“親亡き後”に発生しそうな事柄を想定して、リスト化しておくことをおすすめします。

■兄弟姉妹ができないことは身元保証会社に依頼する

【母親】たしかに、その通りですね。長男は妹にやさしいので、親に何かあったら、面倒を見てくれるはずだと思い込みたかったんですが、長男もやれることに限界はありますよね。

【畠中】ご長男さん自身に、やれることとやれないことを決めていただき、やれないことは、身元保証会社に依頼する方法もあります。身元保証会社と契約すれば、入院の手続きや病院の同行など、身の回りの生活サポートを金銭で請け負ってもらえます。

【母親】そんなシステムがあるんですね。身元保証会社に依頼する場合、費用はどのくらいかかるのでしょうか。

【畠中】亡くなった後のお葬式を含めた死後事務まで依頼する場合は、契約時に200万~300万円くらいは支払うと考えたほうがよいと思います。私が調べた限りでも、身元保証会社は400社以上あり、各社ともサービス内容や料金はまちまちです。中には、ものすごく安い金額で請け負う業者もあるようですが、「亡くなった後の全財産は、この会社(身元保証会社)に遺贈します」といった遺言書のようなものを書かせる悪徳業者も存在するようです。

身元保証会社の業務については監督官庁が決まっておらず、総務省や消費者庁、厚生労働省などが、適宜、行政指導をしているようですが、業者選びは慎重にしなくてはなりません。特に死後事務まで委任する場合は、100万円単位のまとまったお金を預けるので、預託金は会社の運営資金とは分けて管理にしている会社を選ぶのは必須です。

【母親】分けて管理しているというのは、どういうことでしょうか。

【畠中】預託金を弁護士法人が預かっていたり、信託銀行や信託会社に預けていたりするなど、「別管理」にしていることをきちんと証明している身元保証会社であることが大切なんです。以前、数万人も契約者がいた身元保証会社が経営破綻して、預けたお金が一部しか戻らずに社会問題となったことがありますから、身元保証会社は慎重に選ぶ必要があります。そういう意味では、ある程度、営業年数が長い、つまり歴史のある身元保証会社の中から選ぶのが安心かもしれません。

【母親】長男に頼めることは長男に任せて、長男には頼めないことは身元保証会社に依頼するという方法を検討してみます。知的障がいのある娘に「どうやって、手続きのことを教え込もうか」と悩んでいましたが、おっしゃる通り、社会性のない娘に今から教え込むよりも、頼れる第三者にきちんと依頼してしまった方が確実だと思えてきました。

【畠中】そのためには、まず「やってもらいたいことリスト」の作成から着手してください。ご長男さんも、妹の面倒をすべてを任されても困ると思っている可能性もありますが、身元保証会社の協力も得られるとわかれば、少しは肩の荷が軽くなるのではないでしょうか。

----------

ファイナンシャルプランナー

「働けない子どものお金を考える会」「高齢期のお金を考える会」主宰。『お金のプロに相談してみた! 息子、娘が中高年ひきこもりでもどうにかなるってほんとうですか? 親亡き後、子どもが「孤独」と「貧困」にならない生活設計』など著書、監修書は70冊を超える。

----------

(ファイナンシャルプランナー 畠中 雅子)

外部リンク

この記事に関連するニュース

-

【ひきこもり歴20年】働かない40代息子に怒り心頭…年金生活の高齢両親が直面する「老後破綻の危機」

Finasee / 2024年12月4日 17時0分

-

「毛深い、税金の無駄遣い」批判されても遺伝性疾患の娘を配信する両親に聞いた“鳥肌立った”コメント

週刊女性PRIME / 2024年12月1日 8時0分

-

肌はボロボロで、体液がダラダラと…アトピー性皮膚炎に悩み21歳から24年間ひきもった男性の苦悩「自分は何の役にも立たないゴミ」

集英社オンライン / 2024年11月30日 11時0分

-

一見平和な家庭に見えるが…年金24万円、資産2,000万円・年金暮らしの66歳元会社員がひた隠しにする「2階突き当たりの部屋」の秘密

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月23日 10時15分

-

「命綱の82歳老母の年金がもうじき入らなくなる」20年以上無職の50歳息子が一転、月収20万円になれた裏技

プレジデントオンライン / 2024年11月17日 10時15分

ランキング

-

1元女性の夫が4歳の娘に“秘密”を打ち明けた際の“意外な”反応「僕が男とか女とかは関係なかった」

週刊女性PRIME / 2024年12月15日 7時0分

-

2【話題】カメラのシャッターを「切る」→若者世代には通じない!? 世代がバレるかもしれない「表現」の違い

オトナンサー / 2024年12月14日 22時10分

-

3電気、ガス、水道が止まった家の「在宅ホームレス」化…43歳ひきこもり娘を案じた75歳母がすがった"頼みの綱"

プレジデントオンライン / 2024年12月15日 10時15分

-

4「コンビニで10万円の買い物」「名刺に30ぐらいの肩書き」知られざる“超富裕層”の暮らしぶり

日刊SPA! / 2024年12月14日 15時51分

-

5「スタッドレスタイヤ」溝が残ってるのに“使用NG”なことがある!? 寿命は何年? 覚えておきたい「危険なタイヤ」の見分け方とは?

くるまのニュース / 2024年12月13日 21時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください