少数与党の弱体政権に"忖度"やめる日銀…2025年「金利1%」と円高化でリッチになる人、貧乏になる人の分かれ道

プレジデントオンライン / 2024年12月18日 10時15分

2024年のドル・円相場は一時1ドル160円をつけるほどの円安の年でしたが、現状は150円前後です。

一方、日米の金利に関しては、まず12月18日、19日に日本銀行の金融政策決定会合が開かれます。現状、0.25%を上限とする政策金利が引き上げられるのか、そうだとすればどの程度なのかに注目が集まっています。この会合での引き上げが見送られた場合も、次回の2025年1月23日、24日の会合では引き上げされるというのが市場の多くの意見です。少数与党で政権が弱体な中、日銀はあまり政治を意識することなく、金融の正常化を推し進めると考えられます。

米国でも12月17日、18日に中央銀行であるFRB(連邦準備制度理事会)のFOMC(公開市場委員会:日銀の金融政策決定会合に相当)が開かれます。こちらは現状、4.50~4.75%の政策金利がどれくらい下げられるのかが焦点で、0.25%下げ説が有力です。トランプ氏も金利安を望んでいると伝えられています。

24年は円安が進みましたが、金利差の縮小から25年は円高方向に動くのでしょうか。

■金利差縮小で「円キャリー取引」が終わる

日本経済にも大きな影響を与える日米の金利差やドル・円相場の為替状況についてもう少し丁寧に見ていきましょう。

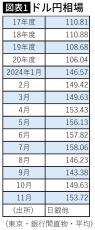

前回トランプ氏が大統領だった17~21年までのドル・円相場は、図表1にあるように110円程度かそれを切るくらいの水準でした。当時の米ドルの短期金利は1.3~2%程度でした。

日本の金利は当時の日銀の黒田東彦総裁のもとでの緩和策が続いていて金利はほぼゼロの状態でしたから、米国の短期金利が日米金利差そのものだったと言っていいでしょう。

もちろん、金利差だけでドル・円レートが決まるわけではありませんが、その後の円安は、金利差、またそれにともなう「円キャリー取引」の影響が大きかったと考えられます。

今後のドル・円相場を占おうとする時も、この円キャリー取引が鍵を握っています。

コロナが世界的に猛威を振るったのが20年からでその間は米国の金利は低下傾向でしたが、ウィズコロナの政策で徐々に経済が活性化するにともないインフレ率が上昇、22年2月にウクライナで戦争がはじまると、資源価格などが高騰をはじめ、世界的にインフレが起こりました。

米国でも22年6月には9.1%までインフレ率が上昇しました。インフレが激しかった23年には、政策金利は一時5.25~5.50%と現状よりかなり高い水準となり、一方、日本の政策金利はほぼゼロ状態でしたので、短期金利の差は5%以上ありました。

この水準では円を借りて即座に米ドルに換え、それで運用すると5%以上の金利差を稼ぐことができました。円キャリー取引が大量に起こり、大量の円売り・ドル買いが起こり、それも円安の要因でした。

一時は160円まで円が売られました。その際には、キャリーを行っている投資家は、金利差で儲かる上に、借りた円が安くなりますから為替でもダブルで儲かったのです。

その後、米国のインフレが収まるにつれ、冒頭で述べたように4%台半ばまで、政策金利(フェッド・ファンド金利オーバーナイト:1日だけ銀行間で貸し借りする金利)は下がっています。しかし、それでも日米金利差は4%強あり、この水準では円キャリーはある程度続けられていると考えられます。キャリーを行う場合には、金利差を稼ぐことができますが、為替レートが円高に振れれば、金利差でのもうけが一気に吹っ飛ぶ可能性上がり、4%程度の金利差が必要と一般的には考えられています。

前述した12月の日銀の政策決定会合で日銀が0.1%利上げし、FRBのFOMCで0.25%利下げすれば、日米金利差は4%程度となります。この金利差水準では、以前ほどの円キャリーは起こりにくいと考えられます。

そして、今後、25年に入り日銀が金利を上げ、米国が利下げをする流れを続ければ、円キャリー取引は消滅し、その過程でキャリーの巻き戻し、つまりドル売り・円買いが起こります。円高化の現象が起こります。

■トランプ政権はドル安を望んでいる

25年1月20日から2度目のトランプ政権が発足しますが、トランプ氏や通商政策を担当する高官はある程度のドル安を望んでいると言われています。米国の輸出に有利だからです。

トランプ政権では減税や大規模な公共投資も予想され、それは、米国の消費を促すことにつながり、現状2%台半ばのインフレ率が落ちない、あるいは再度上昇する懸念もあります。そうなると、2%のインフレ目標を掲げているFRBとしては、政策金利を下げにくくなることも考えられます。

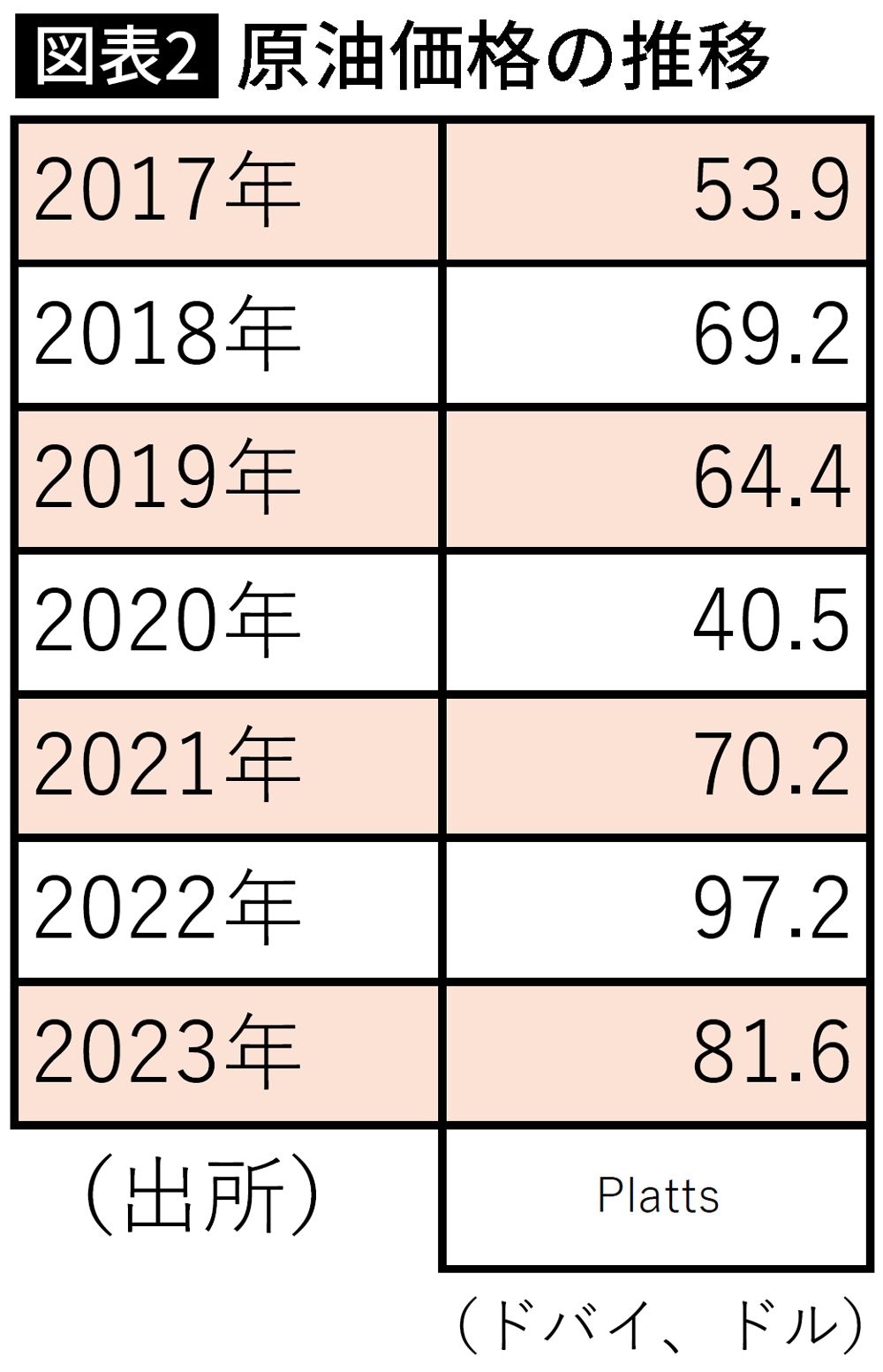

一方、トランプ氏は、CO2削減にはあまり関心を示さず、「掘って、掘って、掘りまくれ」と言っているように、米国での石油や天然ガスの増産が予想され、エネルギー価格の下落も予想されます。

前回トランプ氏が大統領だった17年から21年の原油価格(ドバイ)は図表2のとおりですが、2020年はコロナがあり下がっていることを考えても、エネルギー価格が下がれば、米国のインフレ率にも良い影響があると考えられます。

■米国の中立金利は3%、日本は1%程度

現状2%台半ばまである程度順調に下がってきた米国のインフレ率ですが、今後もある程度落ち着いた動きが考えられます。FRBは景気を過熱も冷やしもしない「中立金利」を3%程度と考えているようで、この水準くらいまで政策金利を時間がかかるかもしれませんが、下げていくと考えられます。

日本のインフレ率は、やはり2%台半ばで、こちらもなかなか落ちませんが、ある程度この水準で当面は推移すると私は考えています。日銀は、中立金利を1%と考えているようで、やはり政策金利を中立金利程度まで上げることを考えていると思われます。25年末には、その水準に近づく可能性があります。

これらのことを総合すると、今後、日米金利差は、4%程度から3%、場合によっては2%近くまで縮小する可能性があります。前回のトランプ政権のころに近い水準です。その金利差では、キャリー取引は起こりません。金利差が縮小していく過程でキャリーの巻き戻しにともなうドル売り・円買いが起こり、その分、円高に振れると考えられます。

■利差だけでなくファンダメンタルズは円安要因か

ここまでは日米金利差を中心にドル・円相場について説明してきましたが、経済の基礎力ともいえる日米の「ファンダメンタルズ」の差にも注意しなければなりません。日米金利差は、前述したように縮小に向かい、その分、円が買われる可能性が高いと考えられます。

一方、ファンダメンタルズから見た日米の差は残念ながら歴然としたものがあります。

まず、人口減少です。日本人だけ見れば1年間で約80万人、長期滞在の外国人を含めても50万人程度の減少が続いています。さらには、高齢化率が上がり、2025年には団塊の世代の方たち全員が後期高齢者となります。それにともない、若年層への税や社会保障の負担が増大しています。

また、上記に関連して、財政赤字が増え続けています。対名目GDP比の財政赤字の比率は250%程度と先進国中最悪です。米国より相当高いです。

今後財政が破綻するかは不明ですが、財政赤字は危機的な水準です。

また、これらの長期的課題に対処しなければならない政権・政府ですが、残念ながらその弱体ぶりは目を覆うばかりです。もちろん、政権の弱体化は円安要因です。また、朝鮮情勢や中台情勢など極東アジアの緊張が高まれば、それも円安の要因と考えます。

25年のドル・円相場は金利差の縮小にともない円高に振れながらも、ファンダメンタルズを横にらみしながらの相場展開になると考えます。

こうした予測を踏まえると、25年の国民の金回りはどうなるか。

日本経済は金利が上昇しながらも、その上昇は企業経営などに急激に大きな影響を及ぼさないことへの配慮も必要になるため、比較的なだらかな上昇となることが予想されます。

インフレもある程度続き、人手不足から給与の上昇も続くものの、円安が一休みということや中国経済の先行きが不透明なことから輸出企業を中心に企業収益は頭打ち感が強くなるでしょう。そのため、物価上昇を上回るほどの賃金上昇は期待薄です。日銀は、物価上昇と賃金を横にらみしながらの難しい金融調整が続きそうです。

新NISAなどで投資をしている方も多いと思いますが、米景気はトランプ新大統領の「アメリカ・ファースト」もあり比較的堅調に推移すると考えられ、それによりS&P500などもしっかり成長すると予想しています。ただ、為替が円高に振れれば、その分、投資収益は落ちますので、その影響を視野に入れなければいけません。加えて投資に関しては、前述した日米中央銀行の金利や、日本の景気の動向にも注意が必要です。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

ランキング

-

1【会見一問一答】中学生2人殺傷「5日間、不眠不休で」動機・凶器の押収は 福岡県警

FBS福岡放送ニュース / 2024年12月19日 16時31分

-

2「異臭が…」身元不明死体遺棄現場の異変 複数人が関わっている可能性も 新潟県聖籠町

BSN新潟放送 / 2024年12月19日 13時19分

-

359歳夫婦殺害 近くで起きた住宅8棟全焼火災の火元住人と金銭トラブル 千葉県警 殺人事件として120人体制の捜査本部を設置 千葉・柏市

TBS NEWS DIG Powered by JNN / 2024年12月19日 16時36分

-

4【速報】地下鉄三宮駅で包丁で刺された70代女性は全治1カ月の重傷 容疑者とは「面識ない」

ABCニュース / 2024年12月19日 13時48分

-

5死亡生徒は塾帰りに来店「勉強しようとした」 北九州の中3殺傷、2人標的の理由は捜査

産経ニュース / 2024年12月19日 13時21分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください