配偶者が亡くなってペアローンの残債がゼロになったが…その後降りかかる高額税負担の驚きの金額

プレジデントオンライン / 2025年1月4日 8時15分

※写真はイメージです - 写真=iStock.com/Bevan Goldswain

■都内新築マンションの高騰でペアローン利用増加

東京23区の2024年10月の新築マンションの平均価格は1億2940万円(不動産経済研究所)と高騰しています。こういった背景から、ペアローンを利用するケースが増加しているそうです。リクルート「2023年首都圏新築マンション契約者動向調査」によると、総年収1000万円以上の世帯で「世帯主と配偶者のペアローン」を選んだ割合は実に77%となっています。

実際に1億円超えのマンションを購入している世帯はと言うと、「パワーカップル」がほとんどだろうと予想されます。「パワーカップル」は厳密な定義があるわけではありませんが、ニッセイ基礎研究所によれば、夫婦ともに年収700万円超の夫婦としています。世帯年収1400万円以上の世帯としています。

一般的に、無理なく返済できる住宅ローンの金額は、年収の5倍〜7倍といわれています。ただ、都心の場合、新築マンション価格高騰により、年収の7倍超で借りているケースも多くなってきているようです。

■夫婦で利用できる「連帯債務」、「連帯保証」とは

ところで、夫婦で住宅ローンを組む方法には「ペアローン」の他に、夫婦の収入を合算して借りる「連帯債務」と「連帯保証」もあります。

連帯保証は、片方が債務者、もう片方は連帯保証人になり、保証人は債務者の返済ができないときに、返済義務が生じます。住宅ローン控除は債務者のみが利用でき、所有権は連帯保証人が頭金を出した場合を除き、債務者の名義になります。パワーカップルの場合は、住宅ローン控除が1人しか利用できないのでこちらを選択するメリットは低いといえます。

連帯債務は、片方が債務者、もう片方が連帯債務者になり、2人とも同等の返済義務を負います。夫も妻も債務者となるため、所有権は共有名義になり、住宅ローン控除はそれぞれが利用できます。

ペアローンは、それぞれが同じ金融機関で1本ずつ2本のローンを契約します。ペアローンは別々の契約なので、借入額や金利のタイプ、期間などの契約条件を個別に設定することが可能です。お互いに相手の連帯保証人になるケースが一般的です。住宅ローン控除も2人分利用が可能です。

ペアローンを組む際には、契約者にもしものことがあった場合に残債がゼロになる団体信用生命保険(団信)を利用します。最近では片方に万が一の事態があったときに相手方の残債までゼロにできる「ペアローン団信」も登場しています。

一見便利そうな「ペアローン団信」ですが、大きな注意点が存在します。油断していると、高額納税の罠にかかってしまうかもしれません。

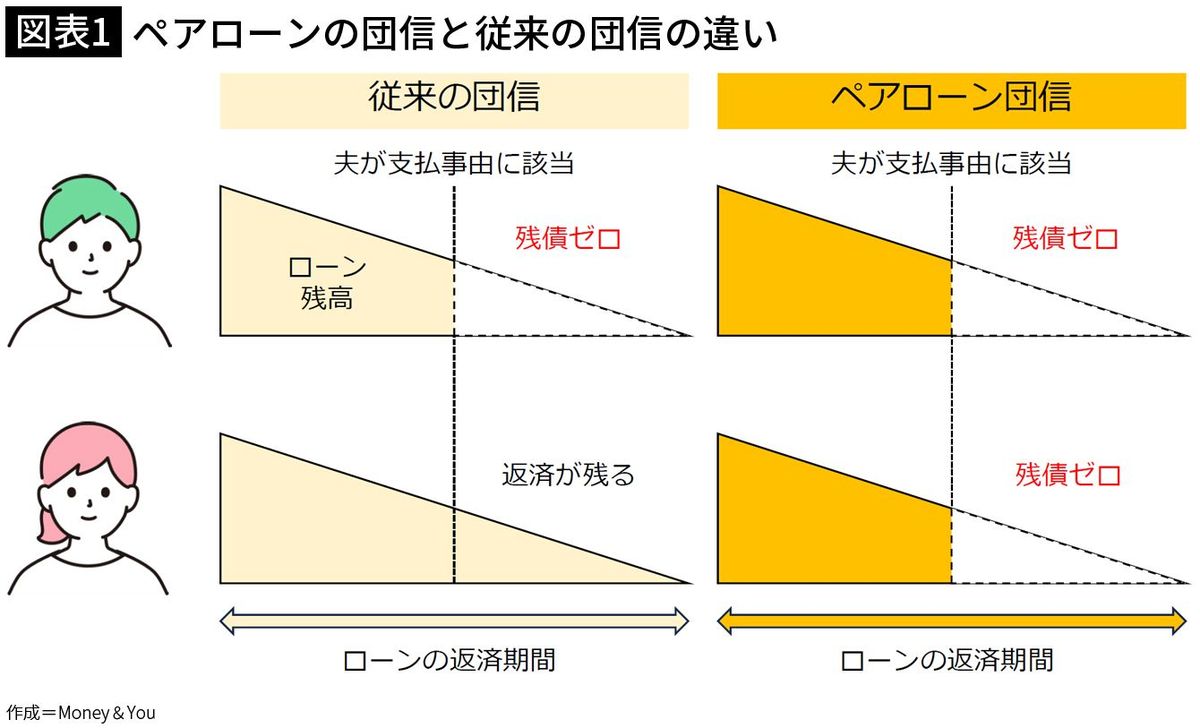

■どちらかが死亡した際、両方の住宅ローンの残債がゼロに

通常の団信は、残債がゼロになるのは「亡くなった人の借り入れ分だけ」です。夫が亡くなったら、夫の住宅ローンの残債がゼロになりますが、妻は引き続き自分の住宅ローンを返済する必要があります。

ペアローン最大のリスクは、相手方が亡くなっても自分自身の住宅ローンの返済が残ること。1人になっても、家事・育児をこなしながら、仕事も当然行い、残りの返済をしなければならないのです。

その点、2024年6月から登場した「ペアローン団信」(ペアローン連生(れんせい)団信)では、夫婦どちらかが死亡・高度障害になった際に、両方の住宅ローン残債がゼロになります。毎月の家計から住宅ローンの返済がなくなりますので、残された家族の大きな安心につながります。

ペアローン団信は、住宅ローンの金利に上乗せして金利を支払うことで利用できます。主な金融機関の商品を見ると、

・みずほ銀行「ペアローン団信」:+年0.2%

・三井住友銀行「連生団体信用生命保険付住宅ローン『クロスサポート』」:+年0.18%

・りそな銀行「ペア一般団信」:加入時年齢が35歳未満+年0.15%、35歳以上+年0.25%

・PayPay銀行「ペア連生団信」(一般団信):+年0.2%

などとなっています。

また、各社がん保障特約をプラスした団信もあります(各社とも利用にあたっては審査を通過する必要あり)。

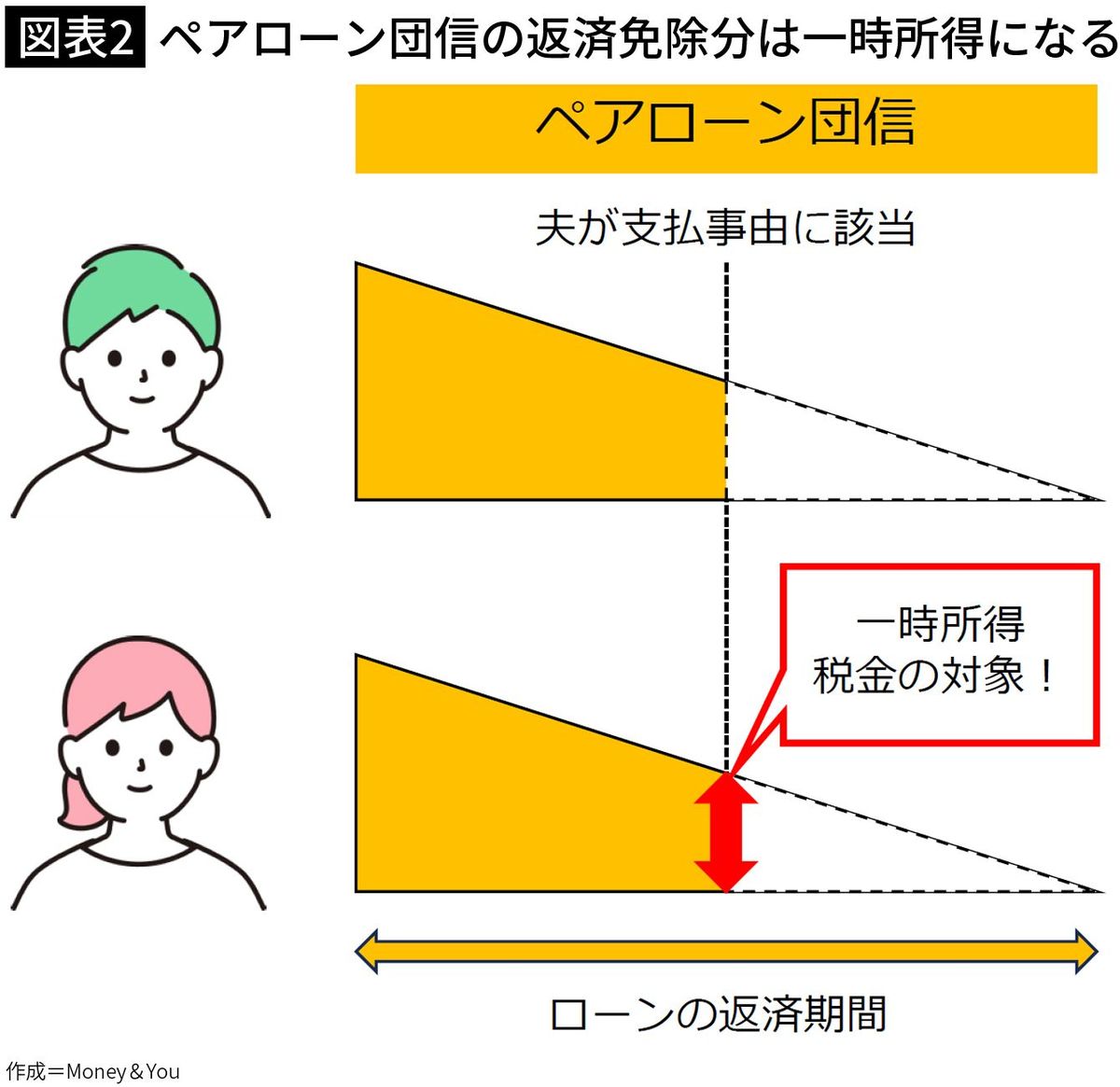

■ペアローン団信の免除額は課税対象になる

多少の金利上昇はあるものの、ペアローン団信はメリットの大きな団信だと思うのではないでしょうか。しかし、ペアローン団信には非常に大きな落とし穴があります。それは、ペアローン団信で免除される「自分自身のローン残債額」は課税対象になることです。

たとえば、ペアローン団信を組んだ夫婦のうち、夫が亡くなったとします。このとき、住宅ローンの残債はゼロになります。しかし、妻自身の支払いを免除された「住宅ローン残債額分」に関しては「一時所得」として扱われ、所得税・住民税の対象になるのです。

具体的に、いくら所得税・住民税を支払わなければならないのでしょうか。一時所得の計算式は、次のとおりです。

■世帯年収2000万円のパワーカップルの負担額を計算してみる

夫婦それぞれ年収1000万円(世帯年収2000万円)のパワーカップルが、それぞれ5000万円ずつのペアローンを組み、ペアローン団信に加入して返済をしていたところ、それぞれの残債が4000万円のときに相手方が亡くなったとします。

このとき、相手方の住宅ローンの残債4000万円とともに、自分自身の住宅ローンの残債4000万円もなくなります。この時、上式の「総収入金額」は4000万円とみなされます。

「収入を得るための支出」は、これまでに支払ってきたペアローン団信の保険料総額が該当します。

35年ローン、変動金利0.6%(変動金利0.4%・上乗せ金利0.2%)で金利が変動しなかったと仮定すると、住宅ローンの毎月の支払額は約13万円、7.5年ほどで1000万円を支払う計算。この間の上乗せ金利分が月々4000円だとすると、4000円×7.5年=36万円となります(わかりやすくするために、大まかに計算しています)。

今回の例では、一時所得は(4000万円-36万円-50万円)×1/2=1957万円です。

実際に納税する額は、一時所得だけでなく給与所得も含めた合計所得金額を求め、そこから所得控除を差し引き、課税所得を求めて税金を算出します。

年収1000万円は全て給与のみとした場合の合計所得金額は

一時所得=1957万円

合計所得金額=2762万円

■所得税と住民税を合わせて1000万円を超える負担も

所得控除については、基礎控除と社会保険料控除(社会保険料は給与年収の15%と仮定)のみで計算することにしますが、合計所得金額が2500万円超となる場合、基礎控除は0円となります。

従って、課税所得は2762万円-150万円(社会保険料控除)=2612万円となります。所得税率は、課税所得に応じて5%〜45%の7段階あります。40%に該当します。所得税は2612万円×40%-279万6000円=765万2000円です。

住民税率は所得税率に関係なく一律10%。加えて均等割(5000円)が課されるため、住民税は2612万円×10%+5000円=261万7000円です。

ペアローン団信による住宅ローン残債免除で、所得税と住民税、合わせて1026万9000円を支払わなければならないというわけです。この試算はあくまで大まかな金額をもとにした一例ですので、実際にはもっと金額が少なくなることもあるでしょう。

しかし、残債金額によっては、高額な税金を納める必要があることは、事前に理解しておく必要があります。現場ではこういった事態が起こりうることは、さらっと説明される程度で、消費者はしっかり理解した上で選択していないのではと思われます。各社のWebページや商品概要書もチェックしましたが、米印などで下部に記載されている程度でした。

■ペアローン団信を使わず、収入保障保険に加入する選択肢も

もちろん、ペアローン団信によって、以後の住宅ローンの支払いがゼロになるメリットは大きなものがあります。毎月の固定費がグッと抑えられれば、生活面が楽になること間違いなしです。しかし、上記のような高額納税に対応できる「パワーカップル」はそこまで多くないようにも思います。

マネー相談の場には、夫婦一緒にいらっしゃいます。パワーカップルにありがちなのが、その相談の場で、相手方の貯蓄状況が初めてわかり、お互いの貯蓄金額が少ないことに驚かれることです。1000万円近くの貯蓄がない場合、税金が支払えないという事態に陥ることも考えられます。

したがって、ペアローン団信を利用する場合は、「一時所得」による税金を支払えるだけのお金を確保しておくことが望ましいでしょう。ペアローン団信を使わず、「通常の団信+保険」を利用するのもひとつの方法です。

たとえば、ペアローンを借りて通常の団信に加入し、それぞれが収入保障保険(死亡・高度障害で毎月一定額ずつ受け取れる保険)に加入します。仮に相手方が亡くなった場合、自身の住宅ローン残債は残りますが、収入保障保険からの保険金をその返済に充てるようにすれば、生活の負担を減らすことができます。

■年齢が高い場合にはペアローン団信が有利に

FWD生命が販売する収入保障保険に「FWD収入保障」がありますが、保険期間・保険料払い込み期間=60歳、最低支払い保証期間5年、非喫煙者優良体、年金月額15万円の契約をした場合の保険料は、40歳男性ならば月2481円です。40歳女性の場合、最低支払い保証期間10年となり、保険料は月2542円です。

この保険料ならば、ペアローン団信の上乗せ金利の負担と同水準でもしもに備えることができます。

なお、ペアローン団信の金利上乗せは一律なのに対し、収入保障保険の保険料は年齢が高くなるほど上がる点には注意が必要です。年齢が高い場合は、ペアローン団信のほうが毎月の負担面では有利になるでしょう。現時点の貯蓄額を踏まえ、ベターな選択をしていただければと思います。

良い商品には何か裏があるかもしれない、と常日頃から考える習慣を持ちましょう。

新商品にすぐ飛びつくのではなく、内容をしっかり見定めてから行動するのが大切です。

----------

マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)など書籍100冊、著書累計170万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。X(@yorifujitaiki)

----------

(マネーコンサルタント 頼藤 太希)

外部リンク

この記事に関連するニュース

-

マイホームの住宅ローンを払っていて団信にも加入しています。もし私が死亡したときローンは「免除」になりますが、相続人の「妻に相続税」など税金はかかりますか?

ファイナンシャルフィールド / 2025年1月22日 23時20分

-

住宅購入を考えている「30代会社員」です。住宅ローンを借りるときに加入する「団体信用生命保険(団信)」にはさまざまなタイプがあるようですが、どれを選ぶべきですか?

ファイナンシャルフィールド / 2025年1月22日 10時0分

-

年収400万円の夫と専業主婦の妻で「3000万円」のぺアローンを組む予定です。注意点はありますか?

ファイナンシャルフィールド / 2025年1月21日 5時20分

-

ほら!だから言ったじゃん!…世帯年収1,100万円・共働きの30代仲良し夫婦「待望の第一子」妊娠で“親に甘えて”マイホームを購入→わずか2年で「離婚の危機」に陥ったワケ【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月10日 11時15分

-

一生一緒にこの家に住もうね…一転、2年も経たずに離婚へ。世帯年収1,150万円・30代夫婦の大後悔、ペアローン購入で“絶対避けるべき”と痛感した「間取り」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月7日 10時45分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください