自分の貯金額は絶対教えないのに、妻の貯蓄が激減でも知らん顔…「別財布夫」を改心させた妻の見事な戦略

プレジデントオンライン / 2025年1月12日 10時15分

※写真はイメージです - 写真=iStock.com/Petra Richli

■夫婦別財布を、共有財布に切り替えようとするも…

福井タカシさん(49歳)・ミヨコさん(46歳)夫婦は結婚以来、正社員の共働き。2人の子どもが生まれて今に至るまで、完全別財布のまま10年間過ごしてきました。月収はそれぞれ手取りで30万円あり、世帯収支では毎月約7万円の黒字が出ていたため、貯金を始め、スマホや生命保険の契約内容、支出の内訳まで開示する必要に迫られなかったのです。

しかし、2年前に転機が起こります。ミヨコさんが体調を崩し、仕ったのです。月収が30万円から0円になったにもかかわらず、個人で契約している保険やスマホなどの支払い月約5万円、さらには2人の子ども(事と家庭の両立に悩んでいたこともあり、正社員の仕事を退職して専業主婦にな7歳、6歳)のために買う日用品や食費、ガソリン代などの変動費約8万円。計十数万円を自分の貯金から取り崩すことになりました。

なぜ、夫のタカシさんに頼ることができなかったのでしょうか。初回相談の前、夫不在時に電話してくれたミヨコさんは、こう話してくれました。

「実は、夫は私の退職にいい顔をしていなかったんです。退職を考えていると打ち明けた時、『仕事を辞めて、やっていけるの? 貯金とか大丈夫なの? 一定期間休むのはいいけど、復職は検討してほしいな』といったことを遠まわしに言われて……」(ミヨコさん)

夫の意向に反して退職した心苦しさから、「財布の共有化」を提案するのは憚られたと言います。ミヨコさんは、会社員時代に貯めてきた貯金が300万円、退職金700万円のほか失業手当も振り込まれる予定のため、貯金から自分の支出をカバーしたほうが波風は立たず、平穏でいられると思ったのでしょう。

「でも、主婦になって退職金や失業手当が入るまでの2カ月は、とても心細かったです。当時は蓄えが貯金の300万円しかなかったのに、月10万円以上自分の口座から減っていくわけですから。不安を口にしても、夫は『貯金が減ることを気にするなら働いてほしい』と言うだけで、何の頼りにもなりません」(ミヨコさん)

結局、ミヨコさんは何とか体調を整え、一年後にパート社員として復職しましたが、会社員時代と比べて収入は半減し、ボーナスもナシ。このままではミヨコさんの貯金はますます減ってしまいます。さらに怖いのは、夫の貯金残高が不明なこと。「貯蓄性保険で貯めている」と言うけれど、全体でだいたいどれくらいの額かは教えてくれません。

「ここで一度、ひざを突き合わせて夫と話し合うべきだとは思うんですが、夫は取り付く島もないので、第三者に入ってもらいたいと思いました」と、初回相談に夫を連れて来られました。

このように一度夫婦別財布にしてしまったら、その後、家計急変に見舞われても別財布システムを変えられないというケースは少なくありません。しかし、客観的な立場からすると、奥さまの体調不良や家計のことは、家族全体の問題でもあります。したがって、夫婦が同じように稼げなくなったことは「家族の課題」と捉えて相談するのが筋でしょう。とはいえ、価値観は人それぞれ。自分の考えを押し付けるわけにはいきません。

■妻の収入が半減して家計が赤字になっても「どこ吹く風」の夫

そこで、私は初回相談の席で、夫婦それぞれの支出を出していただいた上で、こう切り出しました。

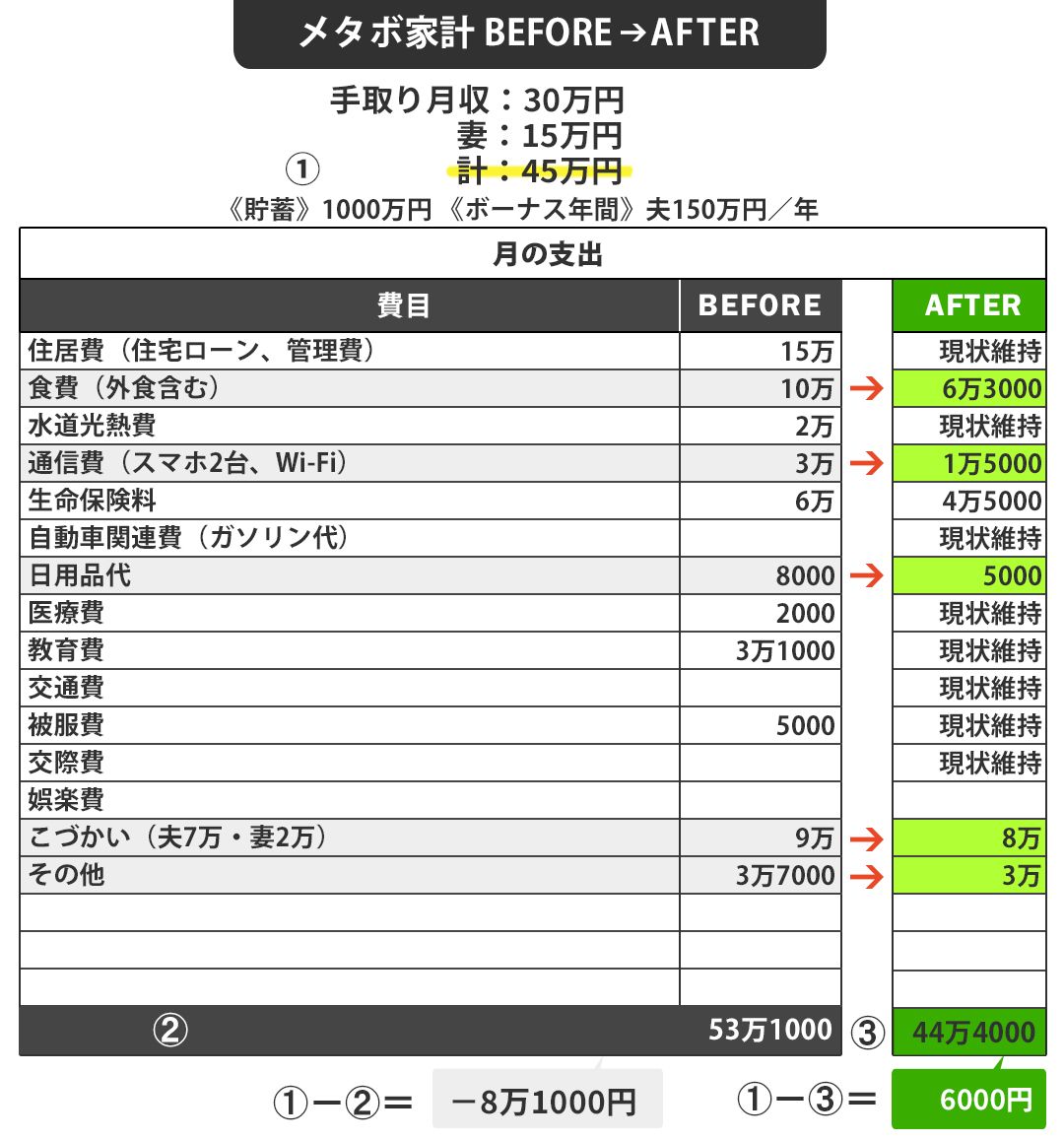

現在の世帯収入は手取り45万円(夫30万円、妻15万円)で、世帯支出は、夫が負担しているマイホームのローン返済(管理費込みで月15万円)やミヨコさんが負担している食費(月10万円)を含む53万1000円。常態化している8万1000円の赤字は、ミヨコさんの貯金から補填されています。

「ミヨコさんが会社員の時、手取り収入は合算して60万円ありました。だから家計は回っていたのでしょうけれど、今はミヨコさんの収入が半減しているわけですから、大赤字になるのは当然のこと。これをどう思われますか?」

ミヨコさんは「既に破綻していますが、このままだと貯金も底を突き、借金することになりかねないですよね」と危機感を口にする一方、タカシさんは「赤字は良くないよね~」と、まるでひとごと。

2人の温度差、否、タカシさんの危機感の薄さにのけぞり返りそうになりましたが、努めて冷静にこう話しました。

「収入が減ったならば、食費などの変動費はもちろんのこと、通信費や生命保険、小遣いなどを減らす方向へと、“ご夫婦で”考えを変えていかないといけません。これまでは気持ちが追い付かず、支出を変えられなかったのかもしれませんが、ミヨコさんの復職を機に、“2人で”覚悟を決めないと……」

夫婦で足並みを揃えるよう、婉曲に促しても、タカシさんはどこ吹く風と言った様子。

「こりゃダメだ。夫は頑として動く気がない」と悟った私とミヨコさん。後日、タカシさんが不在の席で、作戦会議を行いました。そこで決まったことは、「タカシさんを巻き込むのはいったんやめよう」ということ。そして、ミヨコさんは決意しました。「他人を変えるには、自分から」。

■要求はしないが節約している姿は見せる

ミヨコさんはまず、外食を減らして食費を削る(3万7000円減)ほか、通信費(1万5000円減)や医療保険(1万5000円減)など、自分が契約しているところから見直してコストダウンすることに。そして、その姿を夫に見せるようにしました。

例えば生命保険は、国内大手のパッケージ型の商品から必要な保障を単品で組み合わせる形に見直し、必要な保障内容はほぼそのままに、かなり安くすることができました。

心憎いのは見直すまでの打合せを、あえて夫が在宅している休日にセッティングしたこと。平日の朝は、お弁当を作ってマイボトルにお茶を入れる作業を夫がいるタイミングで行う。衣服も、ちょっとお高めのブランドから、ユニクロなどのプチプラ系にシフトし、それもセール時に買う。値引きシールのついたタグは、夫の目の前で、リビングのゴミ箱に捨てる――というように。

さらに、タカシさんを招待したグループLINEで、節約の結果どれだけ支出削減になったかを私たちに報告。定期面談時には、タカシさんに同席してもらいました。

その間、ミヨコさんは夫には何も求めません。お弁当を作っているとき、「私と同じおかずで良ければタカシの分も作るよ」と提案してみることはあっても、「小遣いを減らしてほしい」「あなたも少しは節約してよ」「私だけがこんなにがんばっている」といった要求・不満は一切口にしませんでした。

すると、どうでしょう。大岩のように頑なだった夫の態度が、少しずつ軟化していったのです。

面談時に、私どもがミヨコさんの通信費が格安に乗り換えたことで1万円以上安くなったことを喜ぶと、タカシさんがおのずと自身の通信費の契約内容を見せてくれたり、保険証券を持って来てくれたり。最近では、「僕の保険料も少しは減らせるのかな?」と質問。タカシさんの固定費がカットできる日まで、そう遠くはなさそうです。

■なぜ家計に無関心な夫を見捨てなかったのか

ただし、ここまでミヨコさん名義の退職金を含めた貯金は、退職してから相談時までの約2年で250万円ほど減り、残り750万円程度にまで減っていました。それでも、ミヨコさんは単身努力で月の固定費・変動費を計8万7000円も削減し、赤字家計を脱出できた。

ミヨコさんは、本当は退職金の一部を使って投資を始めたかったそうですが、差し当たっては、夫が同じ方向を向いてくれるのを辛抱強く待ち、「何のために、いくら、どう資金を貯めていくか」を相談し合える関係を目指しています。2人で足並みを揃えられるようになるまで、投資は我慢する、と。

これまで見てきた夫婦別財布の相談事例では、不測の事態が発生した際、パートナーの非協力的な態度により、家計改善がうまくいかず、最終的には心が折れて家計共有を諦めたり、夫婦関係がこじれて離婚したりするケースもあります。「何で私だけ一生懸命節約しているの? しかも一人で一生懸命貯めた資産が、二人の共有財産になるんでしょう?」と。

ですが、ミヨコさんは匙を投げず、女の一念で岩をも通しました。なかなかできることではありません。そこまで非協力的なら、夫婦でいる意味あるのかなと厳しい意見を持つ人もいるでしょうが、経済面を除けば良き夫だったのかもしれません。

自らが動くことで、相手が変わることもあるものだと学んだケースでしたが、夫の貯金額などシークレットのままの情報もあり、夫婦別財布のリスクは今後も続くことになります。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

31歳専業主婦、貯金800万円。子育てのために仕事を辞め貯金が増えません

オールアバウト / 2025年1月10日 22時20分

-

31歳、貯金は30万円ほど。共働きをしておりますが両家の親にも頼れず、毎日ギリギリの状態で働いています

オールアバウト / 2024年12月29日 22時20分

-

56歳専業主婦、貯金7700万円。年金生活で貯金が底をつくのが不安で仕方ありません

オールアバウト / 2024年12月22日 22時20分

-

41歳貯金120万円。これから子ども3人の学費がかかるのに、家計赤字です

オールアバウト / 2024年12月15日 22時20分

-

31歳貯金5700万円。早期退職し、週3~4日程度アルバイトという働き方ができますか?

オールアバウト / 2024年12月15日 12時20分

ランキング

-

1「カニよりカニ」と話題! 大ヒット「ほぼカニ」の誕生秘話と神社の謎

ITmedia ビジネスオンライン / 2025年1月12日 6時20分

-

2実は、ずっと離婚したくって…金融資産3,800万円・62歳“おしどり夫婦”の妻が、虎視眈々と「熟年離婚」を狙っていたワケ【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月11日 11時15分

-

3年会費3〜5万円のクレカ「じわり人気」の納得理由 高額年会費のカードを選ぶ人が増えている背景

東洋経済オンライン / 2025年1月12日 9時30分

-

4最低賃金引き上げが話題だが…「行き過ぎた弱者保護」に潜む、弱者を苦しめるリスク【経済評論家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月12日 9時15分

-

5白菜や大根は「丸ごと買って、残りは冷凍」が正解! 「多すぎて使い切れない」問題もこれでスッキリ

東洋経済オンライン / 2025年1月12日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください