〈新冷戦〉は第2ステージに…「米金利」「為替」「地政学」2025年、エミン・ユルマズが最も警戒するもの

プレジデントオンライン / 2025年1月26日 10時15分

※写真はイメージです - 写真=iStock.com/Torsten Asmus

■1ドル=150円がニューノーマルの時代に

為替相場は、2025年前半も円安ドル高傾向が続くでしょう。

日銀は昨年12月19日におこなわれた金融政策決定会合で政策金利を据え置きました。また、植田和男総裁は12月25日に経団連の会合で講演し、追加の利上げに関して「トランプ政権や2025年の春闘の動向を注視していく」ことを改めて強調しました。

これにより、少なくとも今年前半は1ドル=150円台の円安状態が続く可能性が高いと考えています。

ドル円の相場は、すでに1ドル=150円が新しい基準になったと考えておいたほうがいいでしょう。150円をニューノーマルとして、上下10円程度のボラティリティ(変動)を想定すれば、1ドル=160円台になれば円安、140円台になれば円高とのイメージです。

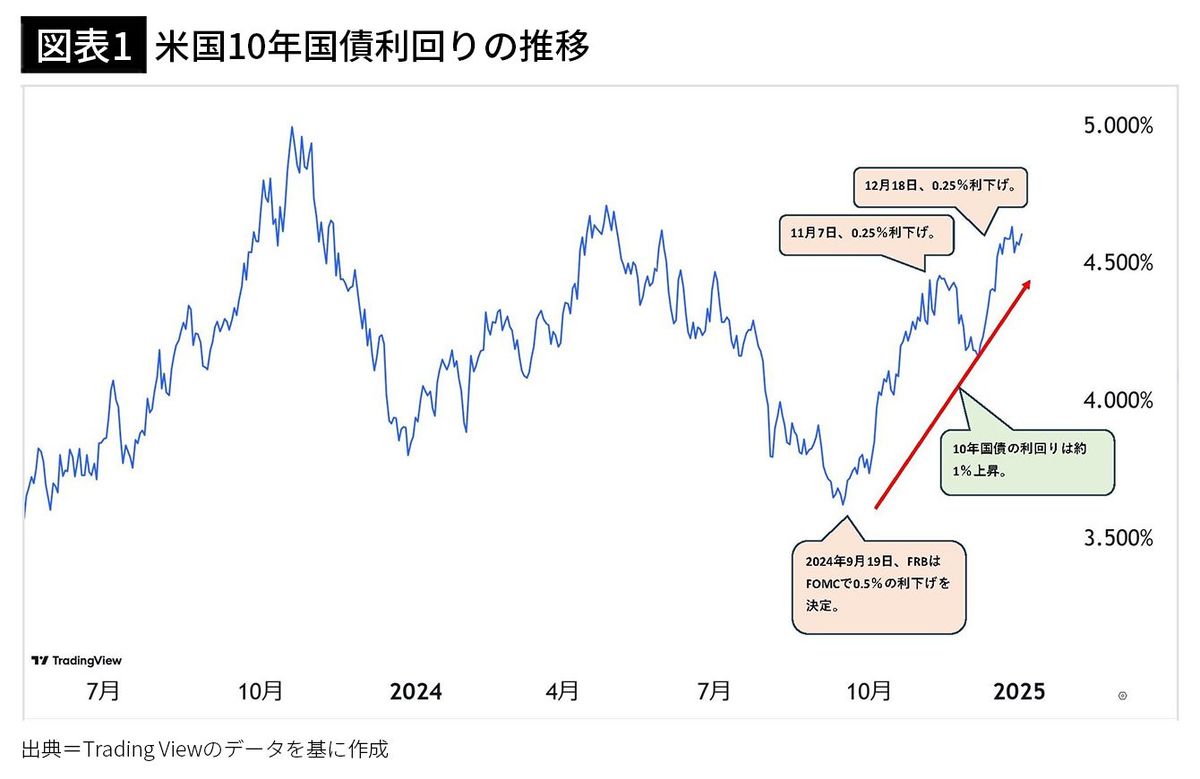

■FRBの利下げとは裏腹に米長期金利は上昇

ドル円相場は、米国の金融政策の影響も受けます。米国の中央銀行であるFRB(米連邦準備制度理事会)は9月のFOMC(連邦公開市場委員会)で0.5%の利下げをしました。その後も11月と12月に0.25%ずつの利下げをおこない、トータルで1%利下げしました。

しかし、米国の長期金利(10年国債利回り)は、9月以降に1%程度上がっています。利下げ分と同じ程度、利回りが上がっているのです。これは矛盾した動きです。何が起きているのでしょうか。

トランプ氏の復帰が期待され、債券市場でトランプトレードがおこなわれたことも1つの原因です。ただ、それよりも大きかったのは、「米国の利下げがインフレを再燃させる」と市場が見ていることです。

にもかかわらず、FRBは9月になぜ利下げしたのでしょうか。彼らの言葉を引用すると「雇用市場がタイトな状況から少し通常の状態に戻ってきたから」です。

■FRBは利下げのタイミングを誤ったのか

そもそもFRBには、2つの使命(デュアル・マンデート)があります。「雇用の最大化」と「物価の安定」です。これまでのFRBは、どちらかといえば、インフレの上振れリスクを懸念していました。

しかし、インフレがだいぶ落ち着いてきたため、雇用が心配になってきたのです。「今後はインフレも雇用もバランスを取りながら金融政策を実行する」との意志表示として、昨年9月に利下げしたのです。

ところが利下げ後の雇用統計は軒並み強く出ました。これを受けて市場は「FRBは利下げのタイミングを誤ったのではないか」と考え、「インフレ再燃につながるのではないか」との懸念を抱いているのです。それが長期金利の上昇という形となって表れています。

長期金利が上昇すればドル高につながります。また、金利が上がると米国のグロース株(成長株)は上がりにくくなります。どこかで金利の上昇が止まらなければ、今後の株式相場の展開は難しいものになるでしょう。

■トランプ政策はドル高要因になる

第2次トランプ政権の発足もドル高を後押しすることになるでしょう。トランプ氏は、2025年が期限だった個人向けの減税を恒久化することや法人税率を21%から15%へ引き下げることなどを打ち出しています。これらが実行されれば税収が足りなくなります。その分は国債を発行して賄(まかな)わなければなりません。

米国が国債の発行を増やすと、全世界から掃除機のように米ドルを吸い上げることになります。それまでドルを簡単に調達できていた新興国はドルが調達できなくなり、ドル需要が高まります。つまり、ドル高要因が発生しますから、ドル円が大きく円高に動くことは期待できません。

一方で、イーロン・マスク氏が率いる政府効率化省では、国の無駄遣いをカットしようとしています。それが成功して国債の発行を抑えることができれば、長期金利の上昇は止まるかもしれませんが、どこまで実行できるか疑問です。

日本が金利を引き上げれば、円高要因にはなりますが、米国の長期金利の上昇につきあうほどの水準は難しいでしょう。

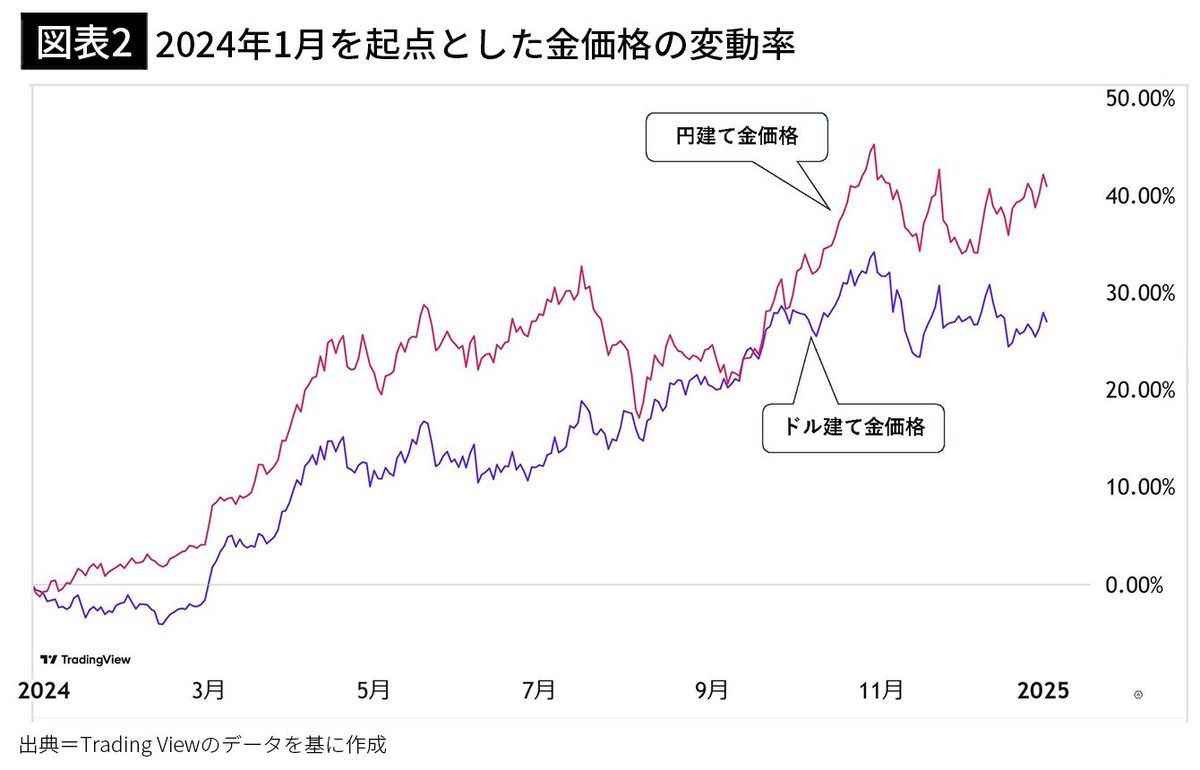

■ドル建てのゴールド価格は下がっても円建てでは上がることも

2025年の株式市場については「投資の神様も実践…エミン・ユルマズ『1年半後の日経平均5万円』をにらんで“割安銘柄”を仕込むワザ」の記事で言及しました。もう1つ、投資家の関心が高い投資先といえばゴールドです。

今年のゴールドの価格はどうなるでしょうか。地政学リスクによって上昇余地はあるとは思いますが、その幅は限られてくるでしょう。現在、1オンス=2600ドル程度ですから、アップサイドは2800ドル程度まで可能性があります。

ゴールドの価格にも米国の金利が大きく影響します。昨年は米国のCPI(消費者物価指数)が低下傾向にありました。インフレ率が下がると、それほど金利を高く維持する必要はなくなります。

金利が高ければ投資マネーは米ドル預金に流れますが、金利が下がったため、ゴールドの価格を下支えしました。結果、1年間で昨年は40%近く上がりました。ところが最近はCPIが再び上がってきているため、ゴールドの価格も上昇が止まっています。

■金利政策がゴールド価格に影響

ゴールド価格にも米国の金融政策が大きく影響するわけですが、今後の利下げについて市場はどう見ているでしょうか。

FOMCメンバーによる利下げ見通しは、昨年の9月時点で「今年(2025年)の利下げは4回」と予想する声が多かったのですが、昨年12月時点では据え置きと考える人が約17%になりました。そして、0.25%の利下げと考える人は約36%でした。

つまり、50%以上が今年は1回の利下げがあるかないか程度だとみています。

利下げがなければ、米国金利は高い状況が続きます。とすれば、米国債やアメリカの預金のほうが魅力的になるので、金の価格にとってはマイナスに影響します。米国の金融政策で明確に利下げ方向が示されるまでは、ゴールド価格にとってはマイナスの状況が続くでしょう。

■米国は年末までに2回利下げする

とはいえ、FRBの金融政策は基本的に利下げ方向にありますし、トランプ氏も利下げをするように圧力をかけてくるはずです。個人的には2回の利下げはあると考えています。

ゴールドはしばらくレンジ相場が続くと思いますが、引き続き買い需要は旺盛な状態に変わりないでしょう。

一方で円建てのゴールド価格を考えると、ドル高のときはゴールド価格が下がる傾向にあります。

ドル高は円安です。円安になると円建てのゴールド価格は上がります。今年は「ドル建てのゴールド価格は下がっても、円建てで見ると上がっている」こともあるかもしれません。

■ウクライナ問題が解決すれば日本の食料品価格は下がる

今年の金融相場を見通すうえでは、地政学リスクにも注目しておく必要があります。

シリアのアサド政権崩壊やウクライナ問題は日本に直接影響はありません。ただ、ウクライナ問題が起きたときには原油価格が上がりましたし、コモディティの価格も上がり、インフレを加速させました。ウクライナとロシアの戦争が落ち着けば、日本の食料品価格は下がるでしょう。それは日本にとってプラスとなります。

一方で日本にとって影響が大きく重要なのは、米中関係の行方です。トランプ氏が再び大統領になり、中国とどんなやりあいになるか、それが日本にどんな影響を及ぼすかを見極めながら、できるだけ被害を受けないようにしなければなりません。

その意味では、イーロン・マスク氏が米中の仲介役を果たす可能性もあります。テスラは中国・上海に大きな工場を建設中です。テスラにとって中国は大きな市場であると同時に、中国政府からも期待されているはずです。イーロン・マスク氏がトランプ氏と習近平氏の仲介役としての役割を担うのではないかと思います。

■地政学リスクを考慮してポートフォリオを組む

いずれにしても地政学リスクには備えておく必要があります。米国が半導体製造装置の対中輸出を規制すれば、日本も中国へは輸出ができなくなります。その報復として中国は日本向けのレアアースの輸出を規制する可能性があります。

私は、アサド政権崩壊により、新冷戦は第2ステージに入ったと見ています。日本の周辺でも実際に紛争が起こるリスクが高くなっています。第2次世界大戦以降、最もリスクが高い時期に入ったのではないでしょうか。

南シナ海や台湾における有事は日本にとっても他人事ではありません。その中で投資によって資産を増やすのは容易ではありませんが、リスクが高いからこそ、経済が活発化し株価が上昇している面もあります。

投資家はこうした地政学リスクがどんな産業に影響するかを見極めて、影響のないセクターをポートフォリオに加えて、リスクヘッジする工夫が必要になってきます。投資家でなくても、ビジネスパーソンであれば、地政学リスクを避けてビジネスを展開していく必要性がますます高まっていく、そんな1年になると予測しています。

----------

エコノミスト

トルコ・イスタンブール出身。2004年に東京大学工学部を卒業。2006年に同大学新領域創成科学研究科修士課程を修了し、生命科学修士を取得。2006年野村證券に入社。2016年から2024年まで複眼経済塾の取締役・塾頭を務めた。2024年にレディーバードキャピタルを設立。著書に『夢をお金で諦めたくないと思ったら 一生使える投資脳のつくり方』(扶桑社)、『世界インフレ時代の経済指標』(かんき出版)、『大インフレ時代! 日本株が強い』(ビジネス社)、『エブリシング・バブルの崩壊』(集英社)『米中新冷戦のはざまで日本経済は必ず浮上する 令和時代に日経平均は30万円になる!』(かや書房)などがある。

----------

(エコノミスト エミン・ユルマズ 構成=向山勇)

外部リンク

この記事に関連するニュース

-

投資の神様も実践…エミン・ユルマズ「1年半後の日経平均5万円」をにらんで"割安銘柄"を仕込むワザ

プレジデントオンライン / 2025年1月25日 10時15分

-

2025年の原油相場見通し。トランプ政権始動の影響は?

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月21日 7時0分

-

金価格は第2次トランプ政権下でも上昇するのか 2025年の前半はかなり不安定な値動きになる?

東洋経済オンライン / 2025年1月20日 15時0分

-

2025年、世界を揺るがすトランプ関税。日本の投資家が備えるべきリスクシナリオとは…第一生命経済研究所・永濱利廣氏に聞く

Finasee / 2025年1月10日 12時0分

-

2024年12月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月8日 9時35分

ランキング

-

1楽天モバイル、軽量化した「5G」対応ホームルーター 「Rakuten Turbo 5G」発売

J-CASTトレンド / 2025年1月26日 18時0分

-

2《丸出しサンタコスで若い女性がトレーニング》24時間ジム内で過激な動画を撮影してSNSに投稿…『エニタイムフィットネス』は「強い憤りを覚えます」「然るべき対応を行っていきます」と回答

NEWSポストセブン / 2025年1月27日 7時15分

-

3日産の暗闘史が示す「2度目の身売り」の背景 1999年の経営危機時と重なる既視感の正体

東洋経済オンライン / 2025年1月27日 7時30分

-

4平均年収がこの10年でいちばん伸びている…データから検証する「建設業界は高収入か、低収入か」への回答

プレジデントオンライン / 2025年1月27日 8時15分

-

5あすから春節大型連休、景気低迷でかつての「爆買い」のような勢いはなく…誘客に工夫

読売新聞 / 2025年1月27日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください