確定申告後に急襲される…税金・社会保険料「どさっと納付書」で110万円をリボ払いする世帯の赤すぎる家計

プレジデントオンライン / 2025年1月25日 10時15分

※写真はイメージです - 写真=iStock.com/Promo_Link

■社保・税金支払いのための借金総額は約110万円に

今回ご紹介するのは、多額の税金・社会保険料(以下、社保料)の支払いを家計から捻出できず、リボ払いの返済額が約110万円まで膨れ上がった自営業夫婦のケースです。

意外に思われるかもしれませんが、こうした例は決して珍しいことではありません。実際、年収の多寡にかかわらず、税・社保料の支払いに苦しむ個人事業主の方を山ほど見てきました。

各種税金や社保料が給与から天引きされる会社員と違い、個人事業主の方は報酬が支払われた後、各種税金・社保料の支払いは自分で管理しなければなりません。国民年金は定額ですが、国民健康保険や各種税金は、前年度の所得が算定要素のひとつのため毎年変動し、多く稼いだ年の翌年は支払いが多く、稼ぎが少なければ支払いは少なくなります。

長く自営業をやっていれば常識的な話ではあるものの、年数十万円~100万円超に及ぶ支払い分を残しておこうという意識が抜けてしまう方は、思いのほか多いのです。

11歳の息子さんと都内の賃貸マンションに3人で暮らす自営業夫婦、鈴木リョウジさん(運送業・52歳)、キョウコさん(イラストレーター・49歳)もその一例でした。

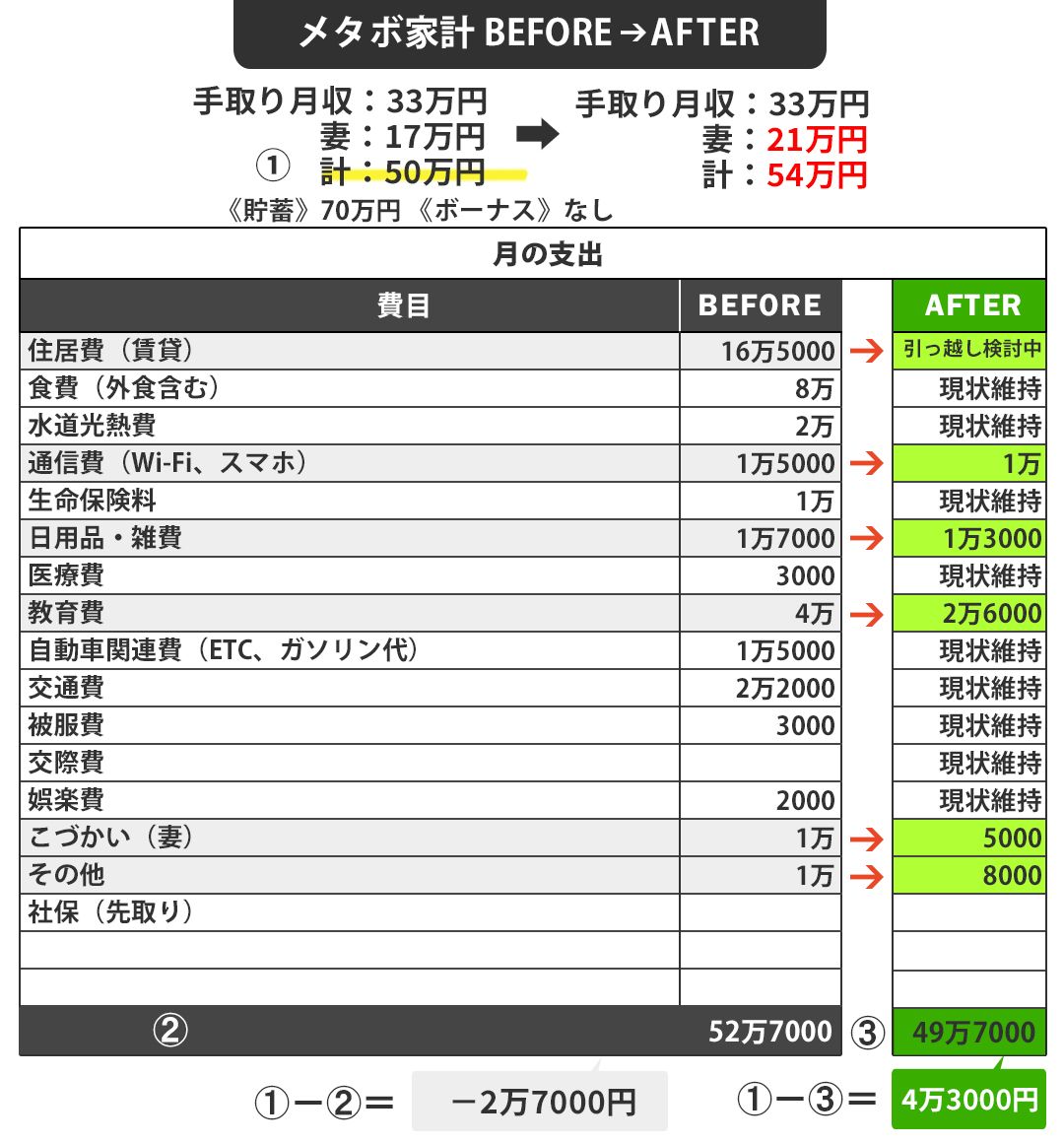

手取り月収は、リョウジさんが33万円、キョウコさんが17万円で、合わせて50万円。自営業ですのでボーナスはなく、預貯金残高は70万円ほどでした。

初回相談時のお悩みは、「家計管理がうまくできない」といったよくある話でしたが、掘り下げて聞くと、次のような事情を抱えていることが分かりました。

「毎月生活費だけで赤字ですし、そこに国民年金や国民健康保険の支払いがあるので大赤字。ボーナスもないので、クレジットカード払いにしても支払いの目途が立たず、当然ながら貯金が全然できません。そんな状態で、税金の支払いがまとめてきたりすると慌ててしまいます。夫婦合わせると、1年間の税金・社会保険料は総額100万円以上。毎年のことながら、計画を立てられません」(リョウジさん、以下同)

それでどう工面しているかと言うと、「ない袖は振れないので、やむなくクレジットカードのリボ払い24回分割コースで乗り切っています」と、リョウジさん。

「現時点の借り入れ残高ですか? 約110万円でした。いい加減、クレジットカード頼みの自転車操業から脱出したいと思っているんです。でも、返済額を含めると毎月赤字続きで……。一体、どうしたらいいのでしょうか?」

■学資保険の解約返戻金で完済

まずは約110万円の借金をどう整理するか、という議題から一緒に考えました。

結論からいうと、鈴木さんは、長男が生まれた直後から現在の小6になるまで積み立ててきた学資保険を解約し、入ってきた解約返戻金約120万円で、リボ払い残高を一括返済、要は借金をチャラにしました。

なんとも大胆な行為に見えるかもしれませんが、毎月の家計が返済額を含めて縮小することが現実的に難しく、他に手立てがないか十分模索した上での苦渋の決断です。

理想は、支出を減らすだけでなく、収入を増やすことで月数万円の余剰金を生み出し、その余剰金で返済していく方法です。それも、できれば返済しながら貯めていくこと。鈴木さんも支出削減は、今でも十分にがんばってらっしゃいますから、収入を大きく増やさないと難局を打開できません。

ではどう収入を増やすか? どこまで増やせるか? これもさんざん検討しました。まず、単純に仕事を増やして収入を上げるという案は、長期的に見て得策ではありません。結果的に、また税金・社保料が増えるだけで、これまでの繰り返しになります。

「ご主人か奥様、どちらかだけでも、お勤めをされてみてはどうか」という話し合いもしました。会社員として組織に所属し、健康保険組合と厚生年金に加入すれば、保険料も年金も会社と従業員とで折半になります。もし、世帯手取り月収が少し下がっても、夫婦どちらかの税・社保料が毎月給与から天引きされるほうが、家計のメドも立ちやすく、負担も減るでしょう。

しかし、この案も受け入れがたかった。

「これまでも何度かお勤めを考えたことはありました。収入が多少落ちても安定を求めたほうがいいだろうな、と。でも、30年近くフリーで仕事をやってきて、いろいろ大変な面はあってもやりがいを見出して実績を積んできたつもりです。今さらお勤めをするのは、どうしても抵抗があったんです」と、お二人は異口同音におっしゃいました。私も同じ自営業者ですので、その気持ちはよくわかります。

また、賃貸の住居費が16万5000円なので、もう少し低価格で借りられる郊外に転居することも話に挙がりましたが、長男が小学校を卒業するまでは今の学区内にいたいという気持ちを尊重することに。

では、今の生活を大きく変えないまま、根本的に家計を立て直すには――、行きついたのが、唯一の金融資産である、学資保険の解約返戻金でした。

ご夫婦も本当は手を出したくなかったはずです。しかし、借金をチャラにしないと、お子さんの教育資金どころか、生活の基盤が崩れてしまいかねない崖っぷちにいたのですから、やむをえません。

■自営業者は社保・税金支払い分を収入から先取りすべき

というわけで、クレカの返済が完全になくなった状態で、ゼロから家計を仕切り直すことに。

まず構築すべきは、社会保険料の天引きシステムです。会社員と同じように、鈴木家も月々の収入からおおよその額の社会保険料を天引きし、残った額で生活しようというルールを設定。税金まで天引きすると無理が生じて続かないため、最初のうちは社会保険料のみの天引きです。

税金や社会保険料は前年度の所得を基に算出されるので、今年の納付額は、通知が来るまで未知数です。ただ、過去の実績から、「今年は大体これくらいだろう」と類推することは可能です。

鈴木家の場合、直近3年間の社会保険料を月平均にならすと夫婦で11万5000円でした。これを先取りした上で、支出の合計が、手取り月収50万円に収まるように、つまり、月38万5000円でやりくりできるように、その他の支出を削減していくことにしました。現状、社保を予算取りすると、月2万7000円の赤字です。

そこで、まず通信費を使っていた格安スマホのプラン変更で夫婦で5000円をカット、日用品や小遣いなども数千円ずつ減らして。それでも赤字なので、最後の砦となる教育費も1万4000円削りました。お子さんと相談していただいたら、好きで続けているように見えたサッカーと学習塾の習い事が、意外とモチベーションが下がっていたそうで、ならばと、思い切って辞めてもらったのです。その結果、総額3万円の支出削減が実現しました。

一方で、妻・キョウコさんは、幸運にも取引先がイラストレーションの仕事として受注先が1社増え、収入が3万円UPしました。

かくして3万円の支出減、3万円の収入増で、黒字額は月4万3000円になり、ついに家計を立て直すことができたのです。もちろん、キョウコさんの収入が増えた分、来年度の「社保料」予算は上げてもらいます。

あとは、長男が中学に進学するタイミングでもう少し家賃の低い物件に引っ越しをすることを考えているので、無事、家賃が下がれば黒字額はもっと増えるはずです。

■クレカを“活用”できないなら潔くデビッドカードに切り替えを

並行して、もう一つ、日常的にできる改革を提案しました。支払いにクレカを使うことをやめて、デビッドカードを新たに作り、口座に入っている預貯金残高から支払うようにしたのです。

確かにクレカのほうがポイント還元率は高いかもしれません。しかし鈴木家の場合、入ってくるポイント還元率より、リボ払いの手数料のほうが大きく、クレカを使ううまみはおろかマイナスにしかなっていませんでした。今後もそうならないとは限りません。

さて、①借金をチャラにし、②家計を見直し、③クレカからデビッドカードに切り替えた、この3つの大改革で、ようやく「クレカ地獄からの脱却」が叶いました。

まだまだ支出削減の努力は必要ですが、当面は、預貯金を増やすことを目標にがんばっています。リョウジさんの収入が不安定な月があることと、税金の支払いや他の特別支出を貯める必要があるからです。差し当たっては、月々の支出約50万円×7.5カ月分の375万円を貯金の目標額にすることに。

そして、300万円前後貯まった時点で、iDeCoを始めて、貯金と投資を並走してもいいかもしれません。自営業の方にとって、全額所得控除になるiDeCoはうまみが大きいですから。かつての鈴木家のように、資金が枯渇した状態では、iDeCoなど節税・資産運用面で“プラス”になる制度を活用できず、それどころか、リボ払いしてムダな手数料を払うという“マイナス”が続き、負のループにはまっていくことになりかねません。

幸いにして鈴木家は、解約返戻金で借金をチャラにしたことで、負のループから抜け出すことができました。このまま順調にいけば、“プラス”のループにシフトすることも夢ではありません。

虎の子の保険を解約することについては、賛否両論あるでしょう。ですが、他にどうしても手立てがないならば、負のループから抜け出すための英断として、決して悪い判断ではないと思います。基盤をしっかりさせないままの自転車操業ではいずれ破綻するのは時間の問題でしたから――。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

最近クレカの利用が増え、出費が増えています。それに加えて「カーローン」を組みたいのですが、今の状態では難しいでしょうか?

ファイナンシャルフィールド / 2025年1月24日 3時20分

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2025年1月21日 22時20分

-

41歳貯金470万円。毎月13万円の住宅ローン返済が高額だと思うのですが……

オールアバウト / 2025年1月11日 22時20分

-

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

オールアバウト / 2025年1月2日 22時20分

-

31歳、貯金は30万円ほど。共働きをしておりますが両家の親にも頼れず、毎日ギリギリの状態で働いています

オールアバウト / 2024年12月29日 22時20分

ランキング

-

1TikTok米合弁、30日内に トランプ大統領が言及

共同通信 / 2025年1月26日 17時15分

-

2チップ収入、非課税化を表明=大型減税に意欲―トランプ米大統領

時事通信 / 2025年1月26日 17時9分

-

3フィアット『デュカト』、17年連続で「最も人気のあるキャンピングカーベース車両」に選出…独誌読者投票

レスポンス / 2025年1月26日 8時0分

-

4Disney+好調の舞台裏 日本人初エミー賞受賞に導いた『SHOGUN 将軍』成功の意義

ITmedia ビジネスオンライン / 2025年1月26日 13時47分

-

5楽天モバイル、軽量化した「5G」対応ホームルーター 「Rakuten Turbo 5G」発売

J-CASTトレンド / 2025年1月26日 18時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください