45歳以降は「収入の50%」を貯金すべき…米国の伝説的投資家が「絶対に可能」と説く"年齢別の貯蓄率"はこれだ

プレジデントオンライン / 2025年1月27日 7時15分

※写真はイメージです - 写真=iStock.com/marchmeena29

■「どれだけ稼ぐかではなく、どれだけ残すか」

「どれだけ稼ぐかではなく、どれだけ残すかが重要だ」という古いことわざがある。

このことわざには多くのバリエーションがあり、「まずは自分自身に支払え」というものもあるが、どちらもしっかり貯蓄することがファイナンシャル・ウェルビーイングのためにいかに重要かを示している。ある短い期間で経済的な自立を成し遂げるなら、積極的にお金を貯める必要がある。貯蓄率が高ければ高いほど、達成までの道のりは短くなる。貯蓄率がわずかであれば、それだけ道のりは長くなる。

高校時代からの古い友人は、年間4万ドル以上を稼いだことがない。それなのに、比較的若いうちに経済的な自立を果たした。それは、彼が日々の生活を整えて支出を抑え、投資できる資金を確保し続けていたからである。このあとのパート4では、年間のボーナスが80万ドル(現在だいたい1億2千万)でも生計を立てられなかったケンの話を紹介する予定だ。

■富を築くための「重要なメカニズム」

私個人は昔からずっと節約家である。それがどこから来ているのかはわからない。母が昔「16歳になったら赤いオープンカーが買えるかも」と励ましてくれたからかもしれない。もっとも、当時はすでに父の健康状態が悪化していて、それに伴って家計も傾いていた。私の貯金は大学の学費に消えてしまったので、オープンカーを買ったのは、もっとずっとあとのことである。節約することが好きなのは、単に私の遺伝子コードに組み込まれている可能性もある。いずれにせよ、この節約志向は私におおいに役立っているし、あなたにも役立つはずだ。

たとえ貯蓄が簡単ではなくても、自分の性に合わなくても、このパートで紹介する体験談を読めば、あなたにもきっとできる。本書で「借金」のあとに「貯蓄」のパートを載せているのは、貯蓄が私たちを借金(運悪くすでに抱えていても)から解放してくれるだけでなく、富を築いてくれる重要なメカニズムだからだ。貯蓄によって、ほかのすべてのことが可能になると言える。

貯蓄こそがこの旅の原動力なのだ。

■お金持ちになるための「シンプルな道」

ヴィッツィーニには申し訳ないが、そんなことはない。

『父が娘に伝える自由に生きるための30の投資の教え』の中で、私は読者に収入の50%を貯蓄するよう勧めている(やや不評は買っているが)。これはまさに私が娘に言ってきたこと、そして私自身がやってきたことだ。

最後の一銭まで使い切ること、さらに借金をすることが一般に広く浸透しているため、私の考え方に驚きを隠せない人たちもいた。彼らはそれを単に不可能だと言って切り捨てた。しかし、もちろん可能である。私にはできたし、多くの人が実行している。実際、「シンプルな道」を歩んでいるほとんどの人が「収入の50%貯蓄」に取り組んでいるのだ。

皮肉なことに、私が「信じられない」ことを勧めていると声高に文句を言う人がいる一方で、ハードルを低く設定しすぎだと非難する人もいる。こうした人たちは、収入の60%、70%、80%、さらには90%を常に貯蓄している。

不可能だなんて、ナンセンスだ。絶対に可能である。これは単に、優先順位を決め、それに従って生活を体系化できるかどうかという問題である。

とはいえ、簡単にできるかと言えば、答えは「ノー」だ。しかし、このあとの体験談に出てくる難易度を下げるためのテクニックを知ったら、驚きとともに喜びがわいてくるかもしれない。

■収入の50%貯蓄なら、何年で「FIRE」できるのか

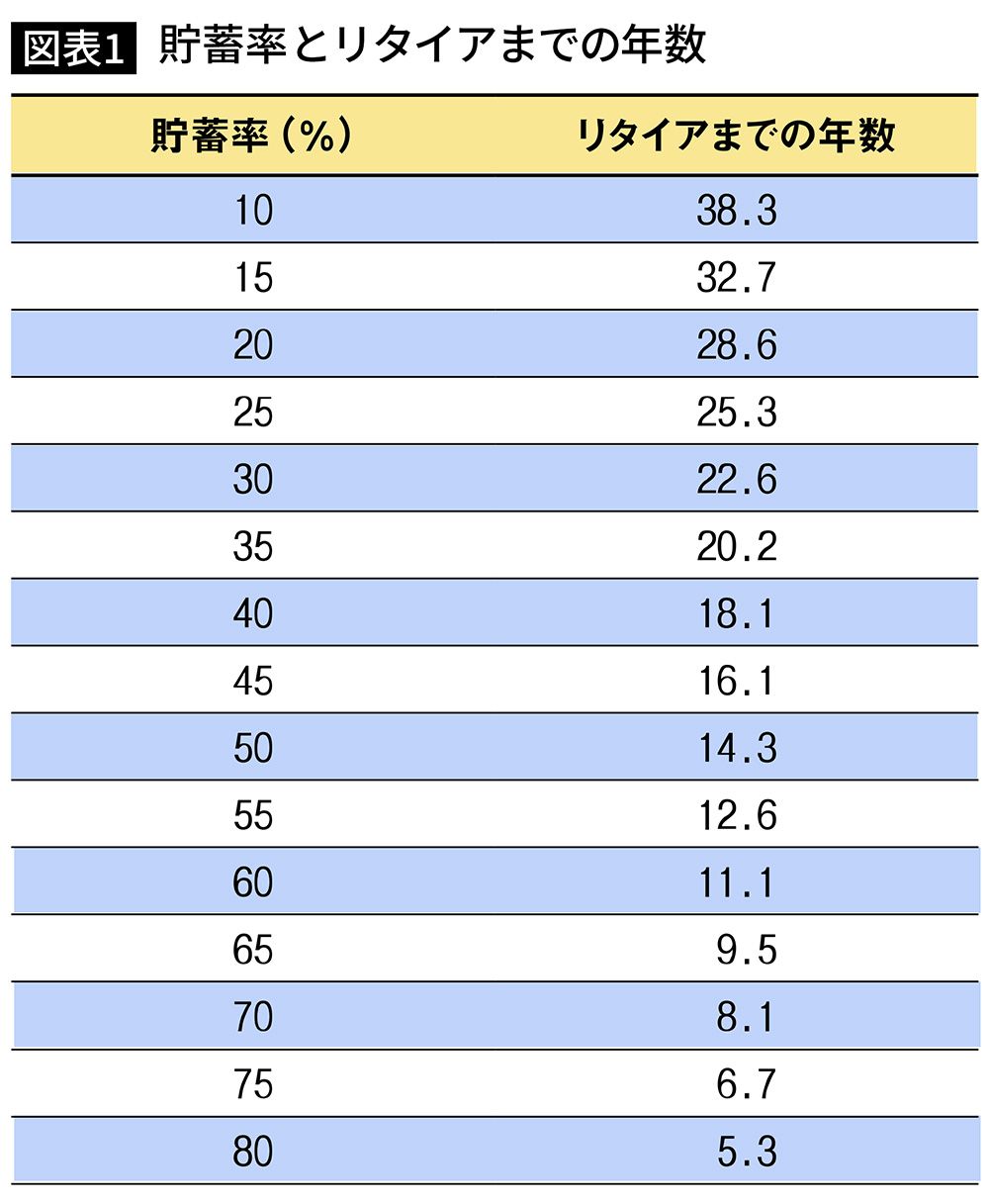

では、50%という数字は強気すぎるのか、それとも弱気すぎるのか? それを判断するのはあなた自身だ。ただ、経済的な自立の達成が重要だと思うなら、図表1を見てほしい。どの程度の貯蓄率でいつごろリタイアできるのかについて、イメージがつかめると思う。

表内の数字は、年間8%の投資リターンを得ながら、標準的な引き出し率4%で生活することを想定したものだ(年間生活費の25倍の資産が必要だとして算出)。そのため、これらの数字は絶対にこうしなきゃダメということではなく、ガイドラインだと思ってほしい。

この表は、友人のダローの著書『もうリタイアしていい?(Can I Retire Yet?)』から転載した。

ここでは、貯蓄率ゼロの状態から始めることを前提としており、借金がある場合にはリタイアまでの年数はもっとかかる。すでに貯蓄や資産がある場合は、逆にもっとリードしていることになる。

あなたの旅の道中に株式市場がどうなっているかは、意外にもそれほど重要ではない。貯蓄率のほうが株式の運用成果よりも間違いなく影響が大きい。確かに株価が上がって追い風となれば、リタイアまでの時間は短縮される。しかし、たとえ下がったとしても、株をより安く手に入れる機会となるわけで、長い目で見ればよい結果をもたらしてくれる。

50%以上の貯蓄率を頭ごなしに否定してきた人には、表にある低い貯蓄率の欄を見てみてほしい。自分の貯蓄率がどういう状況をもたらすのか、少なくとも理解できるのではないだろうか。

■「貯蓄率50%の生活」は苦しくなかった

私が大学を卒業して社会人になった1970年代初頭には、経済的自立に関する情報はほとんどなかった。私は荒野をさまよっているような気持ちだった。50%というのは適当に選んだだけで、何となくしっくりきただけだ。

専門職として初めて就いた仕事では、年収1万ドル(2023年には最大で7万ドル)だった。年間5000ドルで生活している人たちがいることは知っていたので、自分にもできないわけがないと思った。それができれば5000ドルを確保することができ、それを投資することで、私にとって最高に価値があるもの、つまり経済的自由を手に入れることができる。そこで私は実行に移した。

生活が苦しいという感じはしなかった。私は早くから、家や車など、ほかの人たちが安易に手を出すような大きな経済的負担を避けてきた。それは快適な生活だった。私がバックパック旅行や自転車でツーリングをしている間に、豪勢な休暇を過ごしていた同僚らもいたかもしれないが、自分の選択のほうがよかったのではと思う。その後、収入が増えるにつれて投資もライフスタイルも変わっていった。年収が2万ドルのときは、1万ドルを投資して1万ドルを使った。10万ドルのときは、それぞれ5万ドルにした。年を追うごとに私の経済状態は上向き、生活も豊かになった。シンプルなアプローチだが、実に効果的なのである。

■始めるのは、早ければ早いだけいい

もちろん、先の表が示すとおり、収入の50%を貯蓄しなくても経済的自由を得ることはできる。その分、時間がかかるだけだ。強気の貯蓄率にしたら、ゴールはもっと近くなる。どうするかはあなた次第だ。私に関しては、50%が常に最適だと思っている。

もしあなたがまだ若く、「シンプルな道」のほんの入口でこれを読んでいるなら、経済的自由は実現不可能なほど遠くに見えるかもしれない。しかし、今が最高のタイミングだ。あなたには明らかに有利な点がいくつかある。現在のライフスタイルをやむを得ず手放すとしても、まだその生活にどっぷり浸かりすぎていない可能性が高い。それに、投資した資金を複利で運用する時間も増える。複利は世界の奇跡のひとつであり、時間こそがその生命線である。

もっと若いときに「シンプルな道」に出会っていれば……、という言葉を多くの人から聞く。70歳の人は60歳のときに出会っていれば、60歳の人は50歳のときに出会っていれば、50歳の人は40歳のときに、40歳の人は30歳のときに、30歳の人は20歳のときに、20歳の人は10歳のときに出会っていれば、と言う。10歳の子どもは、私がおなかの中にいるときに親がこれをやってくれていたら、と言う。

■一歩進むごとに、少しずつ自由になっていく

同感だ。この本の後半で説明する「投資」については、私自身、50歳になるまでよく理解できていなかった。資産は貯めていたので、当然、先の表で言えばリードしていた。あなたがそれなりの年齢であれば、私と同じかもしれない。また、成熟した大人のあなたは、お金を使うことが幸せの鍵ではないこと、市場の暴落は恐ろしいが、パニック売りをする必要はないことをすでに知っているかもしれない。

年齢に関係なく、経済的自由を得ることが大きな目標ならば、10年から15年の旅になる。すでに資産を持っている場合はもっと短く、借金を抱えている場合は長くなる。

一歩進むごとに、少しずつ自由になっていくのだ。

この旅はプロセスであり、電気のスイッチのようにパッと切り替えられるものではないということを、ぜひ理解してほしい。最初に小さな一歩を踏み出すと、踏み出した分だけあなたの経済状況は安定する。たとえ厳密には経済的自立と呼べなくても、何も始めなかった場合と比べてあなたの自由度は増し、もっと安定し、今より多くの選択肢に恵まれているだろう。

■多くの人が「必需品」に支配されている

経済的自由という魅惑的な選択肢を前にすると、ほとんどの人は「私もやりたい!」と言う。ところが、「道」のこと、そしてそこを歩むために必要なことがわかってくるにつれ、「そんなことは不可能だ」と言い始める。しかしこのあとの体験談が、それは可能だと教えてくれる。

ライフスタイルを確立している人の多くは、「私もやりたいが、家も車も必要だし、子どもを私立学校に入れたいし、海外旅行もしたいし」と言う。まさに友人のケンが言いそうなことだ。別にそれは構わない。あなたのお金、あなたの人生、あなたの決断なのだから。

しかし、私はこれを「必需品による支配」と呼んでいる。人生で必需品と思うものの数が多ければ多いほど、経済的に自立できる確率は低くなる。実際、経済的自立の達成が第一の「必需品」でない限り、そこにたどり着く可能性は低い。それはそれでいい。万人向きの道ではないし、その道をたどる人はごくわずかというのが現実だ。

私がこの道を歩むよう説得を試みた相手は、あとにも先にも一人だけだ。娘である。その努力が実ってありがたく思っている。ほかの人については、それぞれが決めることだ。しかし、経済的な自立が可能だとわかった以上、もしその道を歩もうと決心をしたなら、先を行く私たちはあなたを大歓迎する。

----------

経済的自立を目指すコミュニティでは「経済的自立のゴッドファーザー」と呼ばれている。2011年6月に自身の名を冠したブログ「jlcollinsnh.com」を開設した。経済的自立の伝説的なワークショップ「ショトーカ・リトリート」の創設者でもある。「Talks at Google」での彼の講演は170万ビューを超え、人気のファイナンス関係の番組やポッドキャストにも多数出演している。娘宛てに「お金と投資」について伝えた内容のブログが世界中から注目され、『父が娘に伝える自由に生きるための30の投資の教え』(ダイヤモンド社)として出版され、ベストセラーとなった。

----------

----------

翻訳者

東京大学教育学部教育心理コース卒業。アライアント国際大学カリフォルニア臨床心理大学院修士課程修了。バベル翻訳大学院修了。NPO法人日米心理研究所(JUPI)理事・事務局長。専門は臨床心理学をベースとした育児支援・研究等。

----------

(個人投資家、ファイナンシャル・ブロガー ジェイエル・コリンズ、翻訳者 伊藤 晶子)

外部リンク

この記事に関連するニュース

-

ゼロからの再出発…44歳、投資なし・貯蓄なしから「貯蓄率70%以上」を実現するまで【米個人投資家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月27日 11時15分

-

51歳貯蓄1億円。13歳上の方と結婚しました。あと2年ほどでフルリタイアしたいのですが可能ですか?

オールアバウト / 2025年1月18日 22時20分

-

47歳派遣社員。貯金はなく、家族を養えるだけの経済力がありません

オールアバウト / 2025年1月3日 22時20分

-

「アンチ持ち家派」語る住宅購入の"落とし穴" 住宅は常に素晴らしい投資?個人投資家の解説

東洋経済オンライン / 2024年12月31日 16時0分

-

個人投資家が語る「インデックスファンド」超入門 インデックスファンドの強み、投資への考え方

東洋経済オンライン / 2024年12月29日 12時0分

ランキング

-

1フジテレビ会見続く CM差し替え企業からは「会見うけて対応を変更することはない」との反応も

日テレNEWS NNN / 2025年1月27日 19時17分

-

2【最新映像】フジテレビ港社長らが再び記者会見 中居正広さんと女性のトラブルをめぐり(2025年1月27日) | TBS NEWS DIG提供

インフォシーク / 2025年1月27日 15時0分

-

3フジテレビ会見 CM差し替えのスポンサー企業に返金対応の方針明らかに

日テレNEWS NNN / 2025年1月27日 20時21分

-

4「パーカーおじさん」はなぜ生まれた? ちょいワルおやじがビジネスシーンに与えた、無視できない影響

ITmedia ビジネスオンライン / 2025年1月27日 5時55分

-

5にわかには信じがたい「老人ホーム」「介護施設」の惨状…超高齢社会の日本で〈介護報酬引き下げ〉が繰り返された結果

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月27日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください