高額療養費負担「8万円→13万円」へ…荻原博子「これからはじまる"現役世代いじめ"に備えるにはこれしかない」

プレジデントオンライン / 2025年1月27日 10時15分

※写真はイメージです - 写真=iStock.com/PonyWang

■利用者無視の「高額療養費制度」自己負担上限額の引き上げ

2024年の年末押し迫った時期に、政府は高額療養費の自己負担額の大幅引き上げを閣議決定し、2025年度の予算案に盛り込みました。

この決定を聞いて、高額療養費制度を利用している患者などは困惑するばかり。厚生労働省は、そうした人たちからのヒアリングは一切せず、高齢者に比較的多い疾患例を基に議論しているのです。

現在、高額療養費制度は70歳未満と70歳以上では負担割合が違いますが、この高齢者のデータを働く全世帯に当てはめて、すべての世帯の金額を引き上げようというのはあまりに乱暴な話です。

自身ががん治療をしながら、または病気の家族を支えながら、それでも働き続けなくてはならない現役世帯などからは、怒りの声が上がっています。

高額療養費制度とは

「高額療養費制度(※)」とは、家計に対する医療費負担が莫大にならないように配慮した制度。

※公的医療保険適用外の診療にかかる費用は対象にはなりません

日本の医療制度では、あらかじめ年齢によって医療費の窓口負担額を、原則75歳以上は1割、70〜74歳は2割(70歳以上で現役並み所得者は3割負担)、7〜69歳までは3割、6歳まで(未就学児)は2割と決められています。ただし、それぞれが決められている負担額の全額を支払わなくてはならないわけではなく、自己負担額の上限が決められているので、その限度を超えない範囲での支払いで済むようになっています。

■患者団体にヒアリングなしで一方的に一律増額

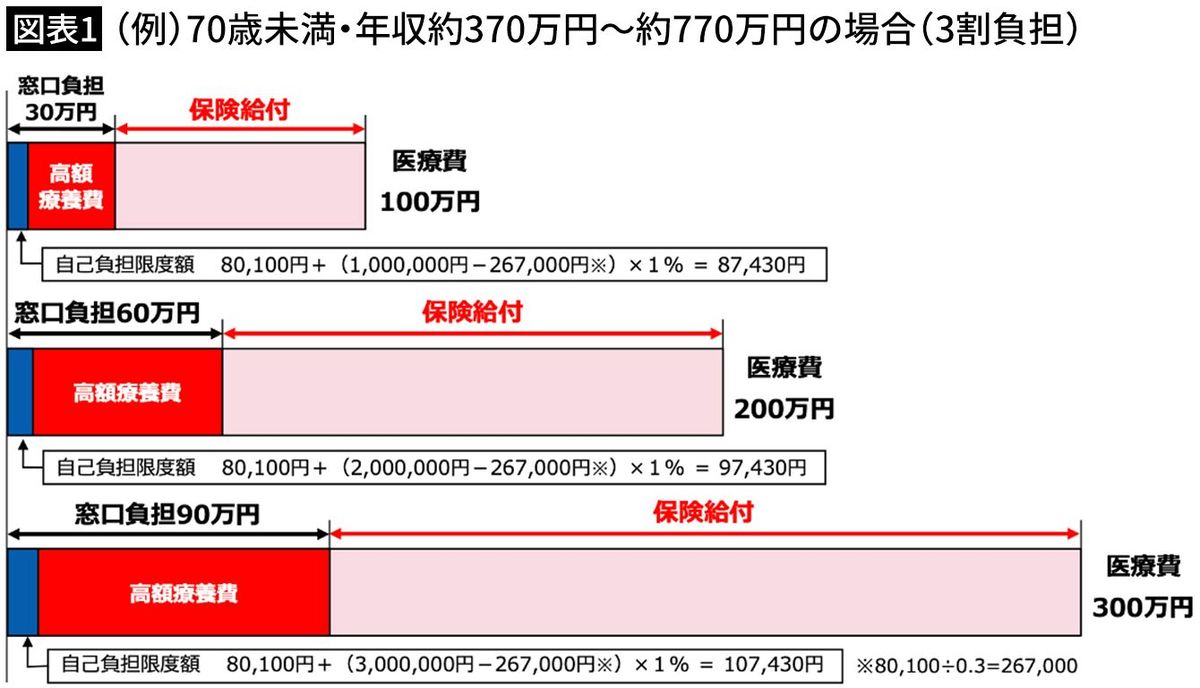

たとえば50歳で年収約600万円の人が入院して、医療費に100万円かかったとします。この場合、自己負担額はかかった金額の3割なので、単純に30万円だと思いがちですが、実は、高額療養費制度により、30万円よりも低い負担額で済むのです。

負担額の上限の計算式は、8万100円+(医療費−26万7000円)×1%なので、実際には8万7430円が支払いの上限となり、窓口でいったん30万円支払った人でも、後から21万2570円を返してもらえます(現在は、窓口で8万7430円の支払手続きができる病院も増えています)。

医療費が200万円かかったとしても、自己負担は9万7430円、300万円かかったとしても自己負担は10万7430円です。働きながら高額な治療を受けなくてはならない人、家族の高額治療を支える人にとっては、高額療養費制度は頼みの綱となるものなのです。

この負担額を、患者団体などのヒアリングを一切せずに、国が一方的に全世帯に対して引き上げるというのです。

引き上げ幅は収入によって異なりますが、例えば、前述の50歳で年収約600万円の世帯だと100万円の医療費に対しての支払額は、現行の8万7430円が、2027年8月からは13万8500円で、なんと約5万円、率にすれば約7割も増えることになるのです。

この値上げは、3年かけて継続的に行われていく方針で、すでに病気が長期化している人への経過措置や配慮もなく進められていくというのです。

■軽減をめざす一方、取るものは増やしていく

高額療養費制度の自己負担額引き上げは、国の医療費負担の軽減をめざすものですが、その一方、政府は社会保険料の徴収も強化する方針を打ち出しています。

現在、従業員51人以上の企業では、年収106万円を超える従業員はすべて厚生年金、健康保険といった社会保険に加入することになっています。

夫が会社員で、パートタイムで働く妻の場合、106万円を超えた時点で、それまで支払わなくてもよかった年間約15万円の社会保険料を自分の給料から負担しなくてはならなくなります。

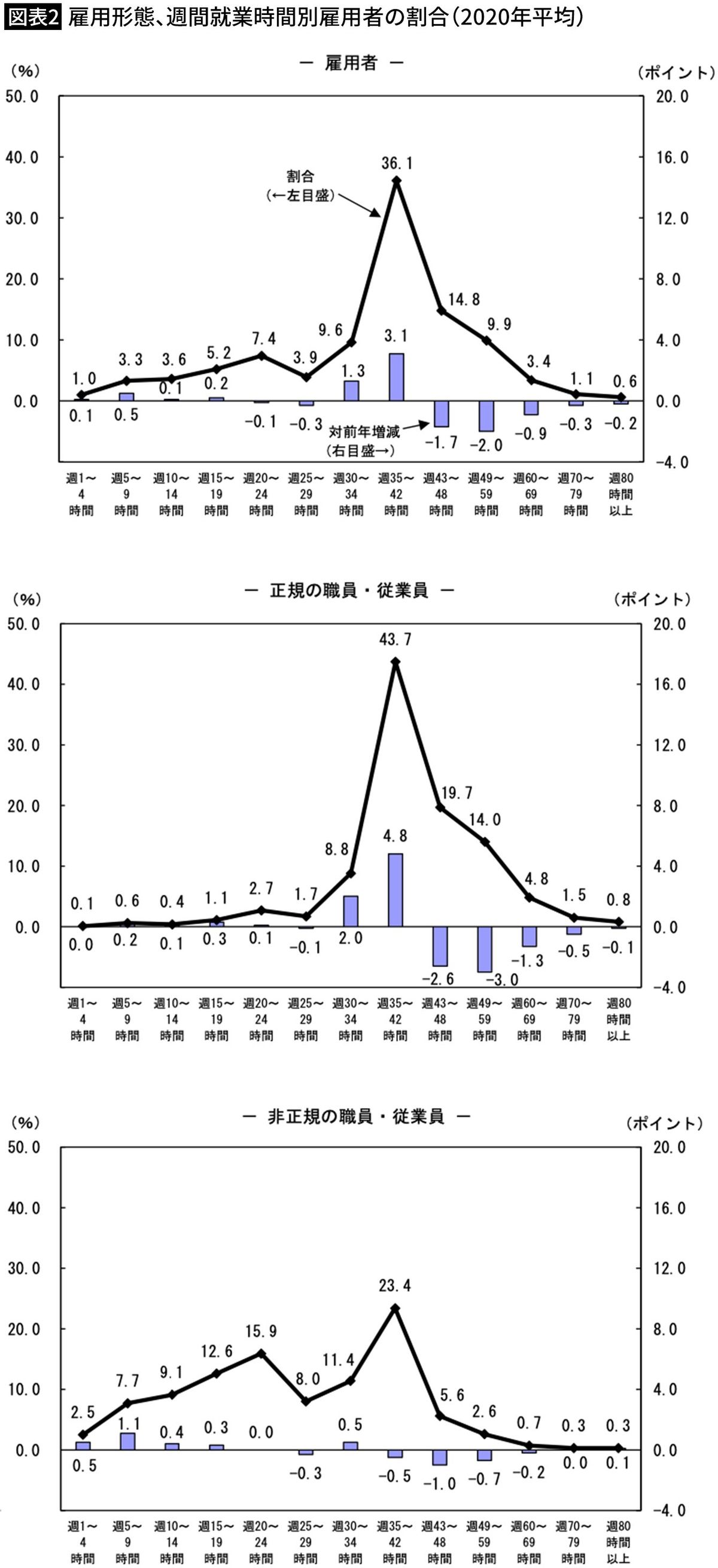

これについて、昨年11月に開かれた社会保障審議会では「この年収の壁をなくそう」ということで、従業員5人以上の法人企業で、週20時間以上働く人は、すべて会社の厚生年金、健康保険に加入し、社会保険料を支払うという方針を固めました。「年収の壁をなくす」という言い方ですが、週20時間といえば、週5日働くとして1日4時間です。それ以下で働く人は、現状極めて少ないので(図表2)、実質的には、すべての働く人に社会保険料を払わせようという政府の思惑が見え隠れしています。

政府は、2023年に「年収の壁・支援強化パッケージ」をはじめ、年収が106万円を超えて社会保険料が発生するパートタイム労働者に、手取りが減らない支援を始めましたが、これはたった2年間の時限措置であり、2025年には終了。その代わり、当面は手取りが減らないような措置を会社側に求めるというのです。

ご存じのとおり、社会保険料は雇用主と従業員が折半しています。すべての従業員に社会保険料が適用になれば、企業の負担も増えることになります。前述した、政府が企業に要請する「手取りが減らないような措置」は、中小零細企業では応じきれない面もあり、結果的に社会保険料を支払うぶん「給料が減る」ということにつながってしまいそうです。手取りで106万円を得ようとするならば、1日あたりの労働時間を約5時間に増やすしかありません。

社会保障をめぐっては、さらなる負担増、給与の手取り額減少が顕著になっていく中、物価上昇も相まって、現役世代の家計は“いじめ”のように、ますます乏しくなっていきそうです。

残念ながら、健康で「壁」を気にせずにどんどん働き、どんどん稼ぐ。それしか、自衛の道はありません。

----------

経済ジャーナリスト

大学卒業後、経済事務所勤務を経て独立。家計経済のパイオニアとして、経済の仕組みを生活に根ざして平易に解説して活躍中。著書多数。

----------

(経済ジャーナリスト 荻原 博子)

外部リンク

この記事に関連するニュース

-

「高所得層」月収70万円の53歳サラリーマン、年収798万円以上の会社員の厚生年金保険料増額に激しい憤り…厚労省の年金改革がもたらす「暗すぎる日本の将来」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月21日 10時45分

-

南海トラフ地震で家が燃えても「火災保険」は適用されない…元国税局職員「これだけは加入すべき2つの保険」【2024下半期BEST5】

プレジデントオンライン / 2025年1月20日 8時15分

-

「年収の壁」の変更だけじゃない! 2025年、お金にまつわる「変わること」

オールアバウト / 2025年1月15日 19時30分

-

年収1000万円稼いでも手取りは725万円に…「給料から天引きされてしまうお金」の年収別早見表【2024下半期BEST5】

プレジデントオンライン / 2025年1月8日 7時15分

-

入院前、医療費は「保険診療だし高くても8万円くらい」と思っていたら、想像の「2倍」近く請求されて驚愕! いったいなぜ? 自己負担額を下げる方法はないの?

ファイナンシャルフィールド / 2025年1月7日 3時0分

ランキング

-

1フジテレビ会見続く CM差し替え企業からは「会見うけて対応を変更することはない」との反応も

日テレNEWS NNN / 2025年1月27日 19時17分

-

2【最新映像】フジテレビ港社長らが再び記者会見 中居正広さんと女性のトラブルをめぐり(2025年1月27日) | TBS NEWS DIG提供

インフォシーク / 2025年1月27日 15時0分

-

3フジテレビ会見 CM差し替えのスポンサー企業に返金対応の方針明らかに

日テレNEWS NNN / 2025年1月27日 20時21分

-

4「パーカーおじさん」はなぜ生まれた? ちょいワルおやじがビジネスシーンに与えた、無視できない影響

ITmedia ビジネスオンライン / 2025年1月27日 5時55分

-

5にわかには信じがたい「老人ホーム」「介護施設」の惨状…超高齢社会の日本で〈介護報酬引き下げ〉が繰り返された結果

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月27日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください